三、品种法运用举例

(一)简单品种法运用举例

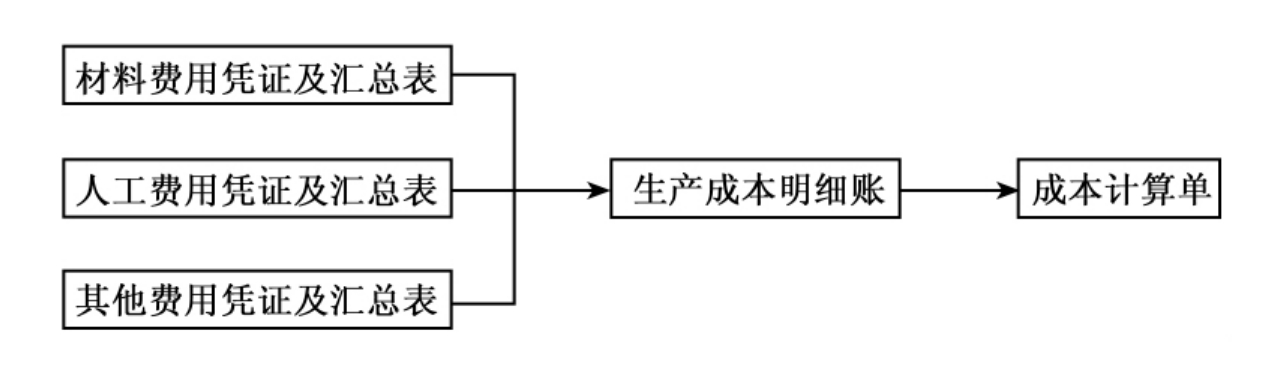

简单品种法是一种在单一品种条件下运用品种法进行成本计算的方法。在简单品种法下,生产成本明细账中所归集的生产费用就是产品成本。在单步骤大量大批生产企业中,产品品种单一,生产过程简短,一般没有在产品,只要将发生的生产费用按品种进行归集,就构成了总成本。其成本计算程序如图5-1所示。

图5-1 简单品种法成本计算程序

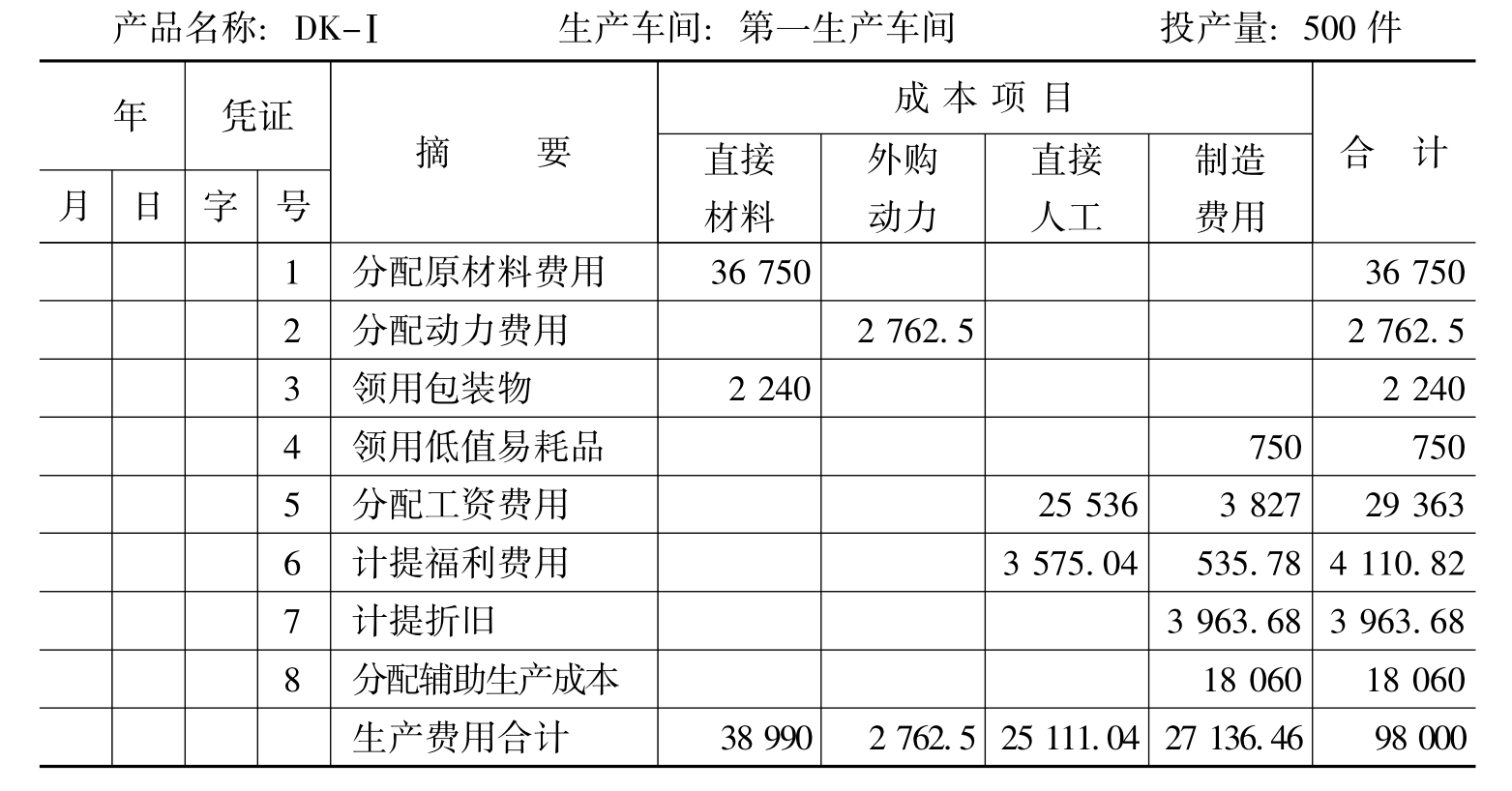

【例5-1】续第三章宇锋制造有限公司2007年8月份资料,第一生产车间只生产的DK-Ⅰ型产品且当月投产当月完工,无期初在产品和期末在产品,当月投产500件。

根据资料归集的宇锋制造有限公司生产费用资料,如表5-2所示。

表5-2 基本生产明细账

根据基本生产明细账中归集的生产费用,编制产品成本计算单如表5-3所示。

表5-3 产品成本计算单

(二)典型品种法运用举例

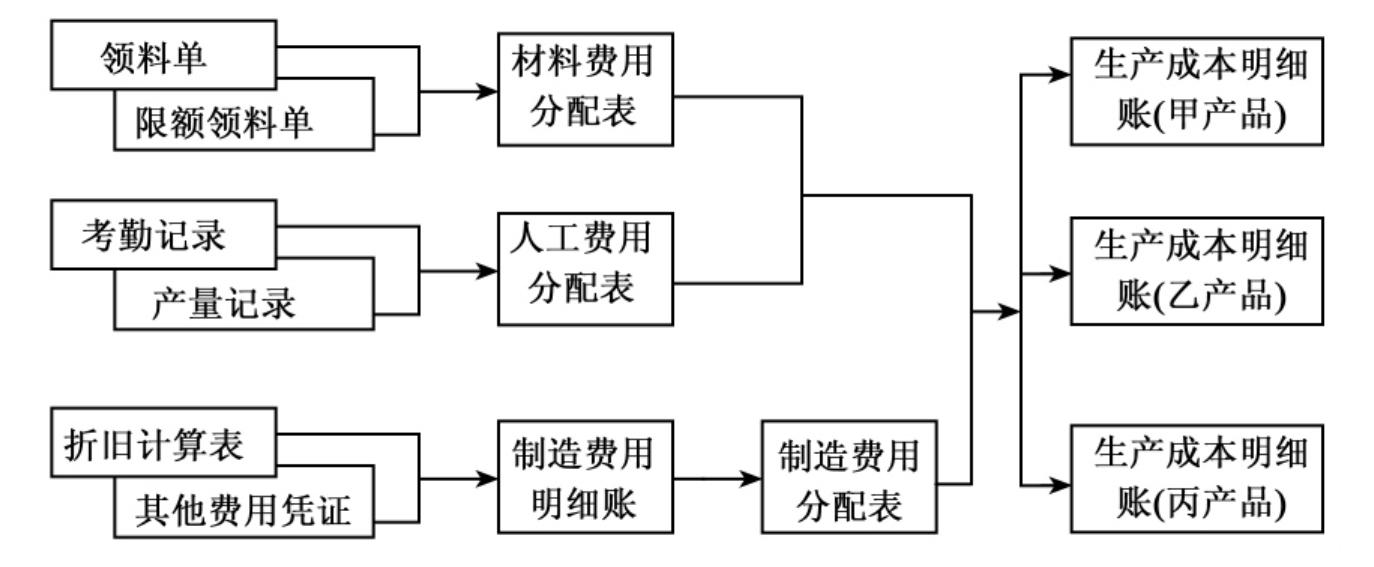

典型品种法是一种在多品种条件下运用品种法进行成本计算的方法。企业要分品种分别设置生产成本明细账,用来归集生产费用并进行期末分配。在多步骤大量大批同时生产多种产品的企业,期末可能会存在一定数量的在产品,因而要将生产费用在完工产品与在产品之间进行分配。核算程序如图5-2所示。

图5-2 典型品种法成本计算程序

想一想

品种法的特点是什么?其成本计算有什么要求?简单品种法与典型品种法的主要区别在哪里?

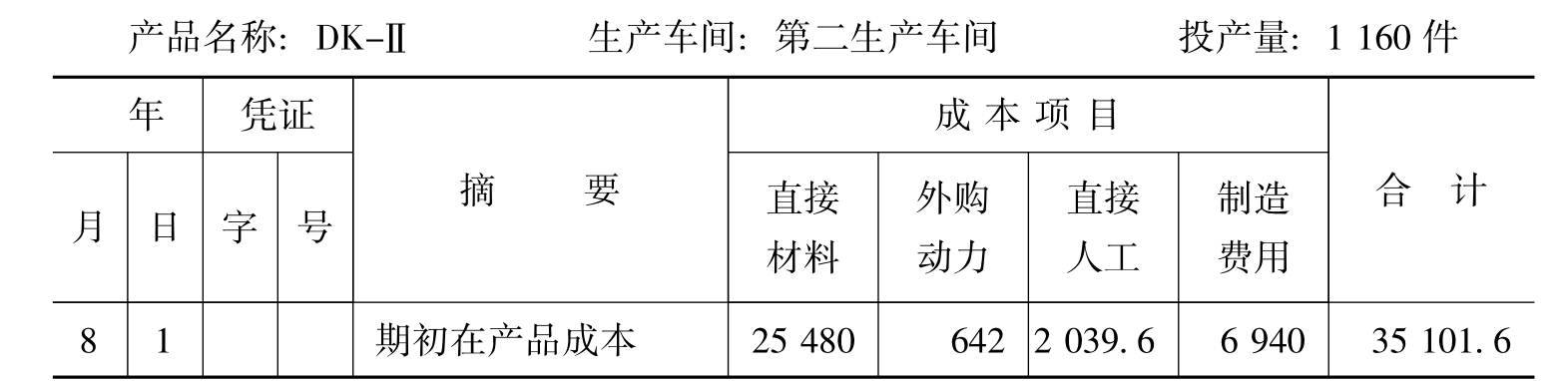

【例5-2】续第三章宇锋制造有限公司2007年8月份资料,如果第二生产车间DK-Ⅱ型和DK-Ⅲ型两种产品均按约当产量法计算产品成本,原材料费用一次性投入,月末在产品的完工程度分别为50%和60%。当月期初成本及产量资料如表5-4和表5-5所示。

表5-4 月初在产品成本金额 单位:元

表5-5 产量资料 单位:件

根据宇锋制造有限公司2007年8月份资料,按品种法对DK-Ⅱ型和DK-Ⅲ型两种产品成本进行计算的过程如下:

1.开设基本生产明细账,并按成本项目设四个专栏

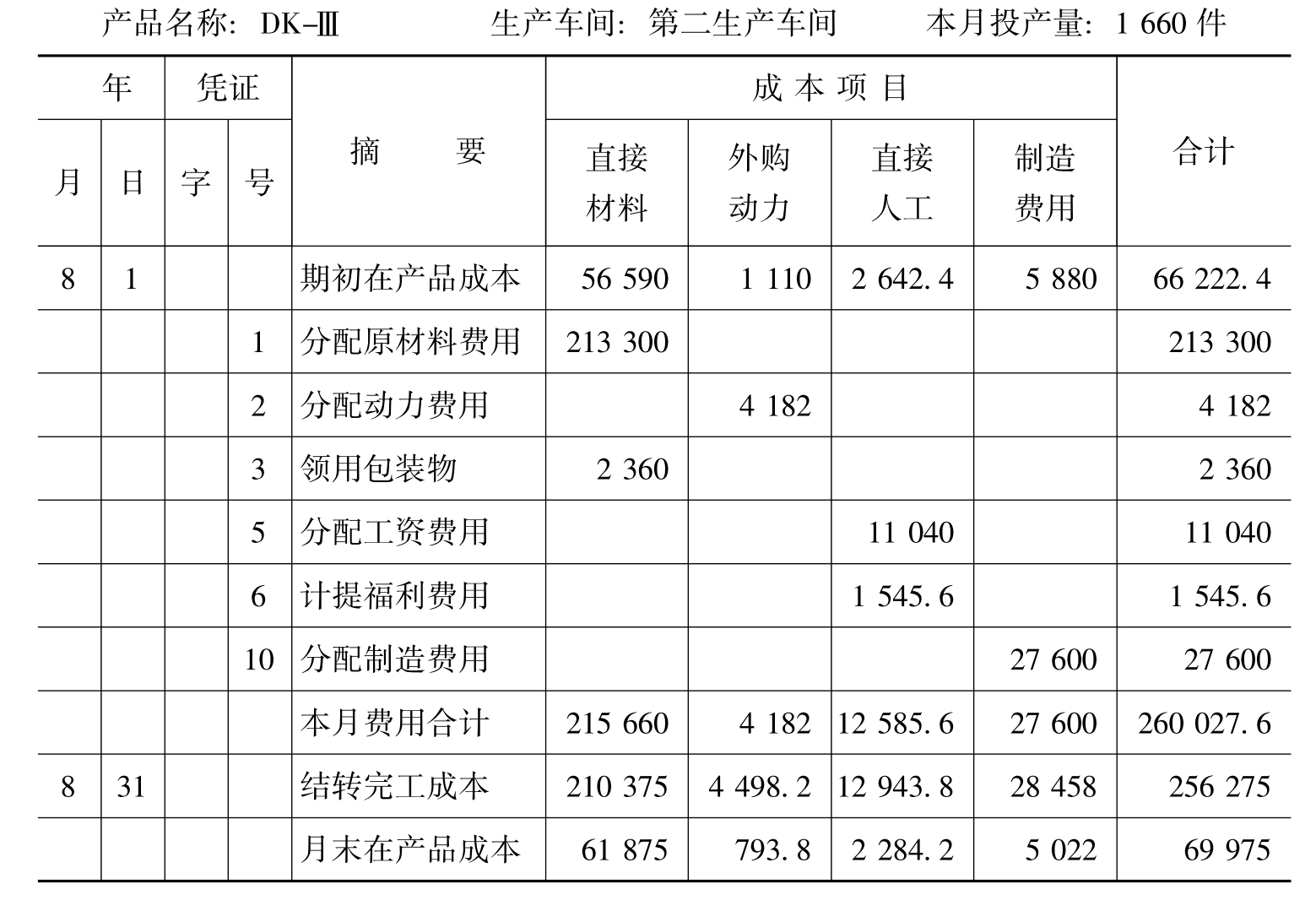

以DK-Ⅱ型和DK-Ⅲ型产品为成本计算对象,开设基本生产明细账,并按企业需要设立直接材料、直接人工、外购动力和制造费用四个成本项目专栏。开设的基本生产明细账如表5-6和表5-7所示。

2.分配要素费用,并登记基本生产明细账

根据第三章【例3-6】、【例3-7】、【例3-8】、【例3-9】、【例3-15】、【例3-16】、【例3-17】、【例3-18】、【例3-23】的各种费用要素的分配表及所做的会计分录,在基本生产明细账中登记并归集当月生产费用。登记结果如表5-6和表5-7所示。

表5-6 基本生产明细账

续表

表5-7 基本生产明细账

3.设置产品成本计算单,计算完工产品和在产品成本

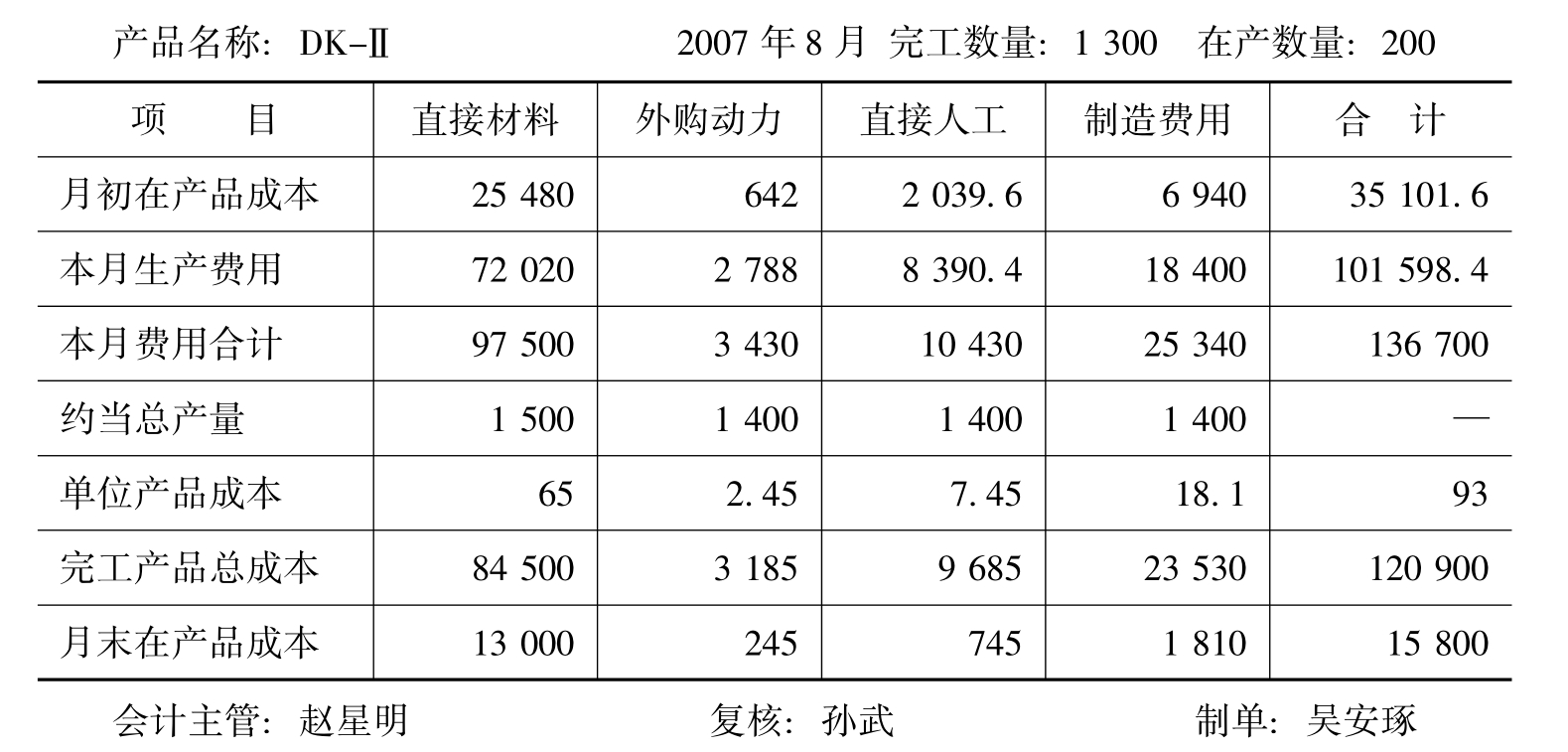

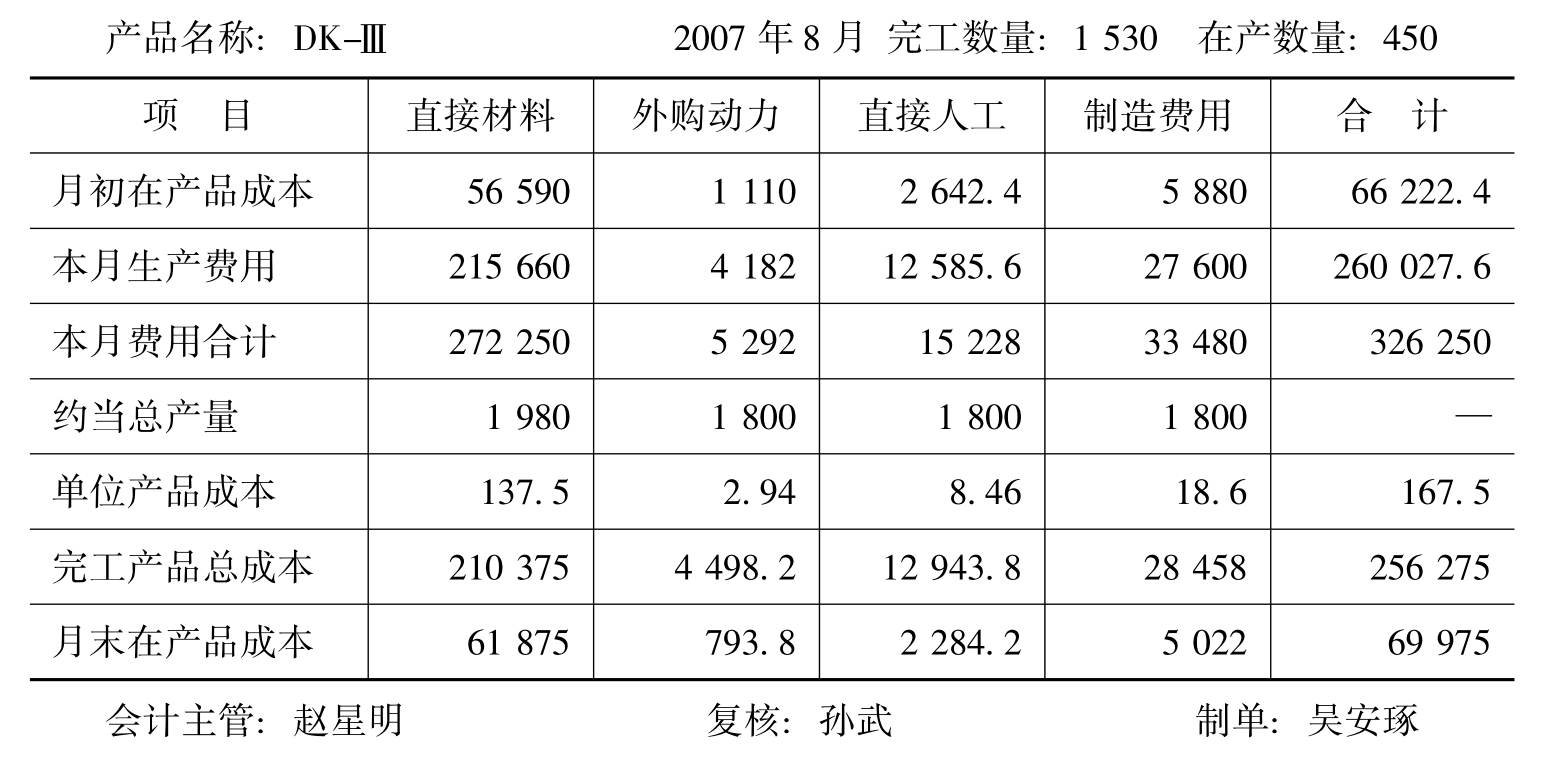

月末,根据基本生产明细账的资料,设置产品成本计算单,分别对应DK-Ⅱ型和DK-Ⅲ型的月末在产品和完工产品的总成本与单位成本。其开设和计算结果如表5-8和表5-9所示。

表5-8 产品成本计算单

表5-9 产品成本计算单

4.结转完工产品成本

根据产品成本计算单,完工入库的产品进行的成本结转,编制会计分录如下:

根据所做的会计分录登记基本生产明细账,结果如表5-6和表5-7所示。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。