了解了复式记账法的产生、类型、优点及其原理,下面我们就来看一些复式记账账簿的案例,以更好地掌握复式记账法的计算方式。

(1)接受货币资金投资时,记为:

借:银行存款

贷:实收资本

(2)接受厂房、设备等固定资产投资时,记为:

借:固定资产

贷:实收资本

(3)接受专利权、商标权等无形资产投资时,记为:

借:无形资产

贷:实收资本

(1)短期借款的会计处理。

取得短期借款本金时,记为:

借:银行存款

贷:短期存款

归还短期借贷本金时,记为:

借:短期存款

贷:银行存款

(2)利息的会计处理。

按期支付利息,记为:

借:财务费用

贷:银行存款

按预期提,定期支付。每期预提时,记为:

借:财务费用

贷:应付利息

支付预提利息时,记为:

借:应付利息

贷:银行存款

(3)长期借款的会计处理。

向银行借入偿还期在一年以上的款项时,应记为:

借:银行存款

贷:长期存款

按月计提长期借款利息时,应记为:

借:在建工程(或财务费用)

贷:应付利息

归还长期借款本金及利息时,应记为:

借:长期借款

应付利息

贷:银行存款

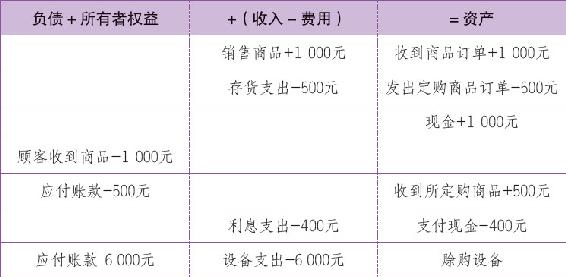

顾宸与谢涛合资开了一家蛋糕房,其烘焙的芝士蛋糕非常有名,为蛋糕房盈利不少。但是顾宸与谢涛没有一个是懂会计的,他们觉得只要在日常业务记录中采用复式记账法就行了。于是,他们两个就设计了一个记录蛋糕房经济来龙去脉的系统。下列便是蛋糕房上个月所发生的交易情况:

(1)收到顾客订单,商品发出后收到现金1000元。

(2)发出订单,定购价值500元的商品。

(3)商品被顾客接收,收到现金1000元。

(4)收到所定购商品,支付现金500元。

(5)向银行支付临时借款利息400元。

(6)赊购价值6000元的设备。

下面便是顾宸与谢涛对以上业务往来的记录情况。

但是复式记账法的具体操作方式不是这么简单,他们对蛋糕房日常业务的记录违背了复式记账法所遵循的原则与要求。具体处理方式如下:

(1)收到顾客的订单,说明并没有实际发生商品交易。商品既然没有发出,在收到顾客订单的时候就不能确认收入,更不能把其作为增加资产去处理。

(2)发出定购商品的订单,只能说明订购商品的意向。在没有实际收到所订购商品及其票据之前,不能把其作为增加资产处理,也不能马上确认费用的增减。

(3)顾客接收商品后所得到的现金,应该按照权责发生制原则的要求把其确认为本期的收入,并增加资产(现金)价值。也就是说不仅要反映出资产所增加的1000元,也要反映出现出增加收入的1000元。

Easy-going

作为会计主体的企业单位来说,确认收入、费用、资产和负债应该采用权责发生制原则,即按照收入的权利和费用的责任,实际发生的为标准。

(4)收到所定购商品后支付现金这一行为,说明在商品增加的同时现金在减少。也就是说一项资产增加,另一项资产减少,这项经济业务不涉及负债的变动。

(5)用现金支付银行利息的做法没有错误。

(6)赊购价值6000元设备,顾宸与谢涛按照应付账款这项将负债增加6000元,这样的处理方式是正确的,但是设备的增加应作为资产的增加处理,而不能作为费用处理。

根据以上的处理可知:在上个月,蛋糕房作为会计的主体,其资产增加6600元(1000+500-500-400+6000),负债增加6000元,所有者权益没有发生变化,收入增加1000元,费用增加400元,所以利润增加600元(1000-400)。也就是说,蛋糕房上个月资产增加的6600元中,由于负债的增加而引起资产增加了6000元,由于利润的增加而导致资产增加了600元。

小故事

复式记账法运用实例

某公司购入材料,贷款30万元尚未支付。会计部认为此业务涉及资产中的“原材料”账户和负债中的“应付账款”账户,需要同时在这两个账户中记增加30万元。不久后,该公司被评为市级精神文明企业,市财政局奖励他们设备一台,价值15万元,会计部在这两个账户中记增加15万元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。