第七节 楚雄州农民家庭人均支出变动对人均纯收入的影响

纯收入是总收入扣减各类支出后的差数,故而支出的变化亦会影响到纯收入的变化。在本节中,我们将对楚雄州近年农民家庭支出及其结构变动情况进行分析。

一、农民家庭人均生产性支出及馈赠亲友支出变动情况

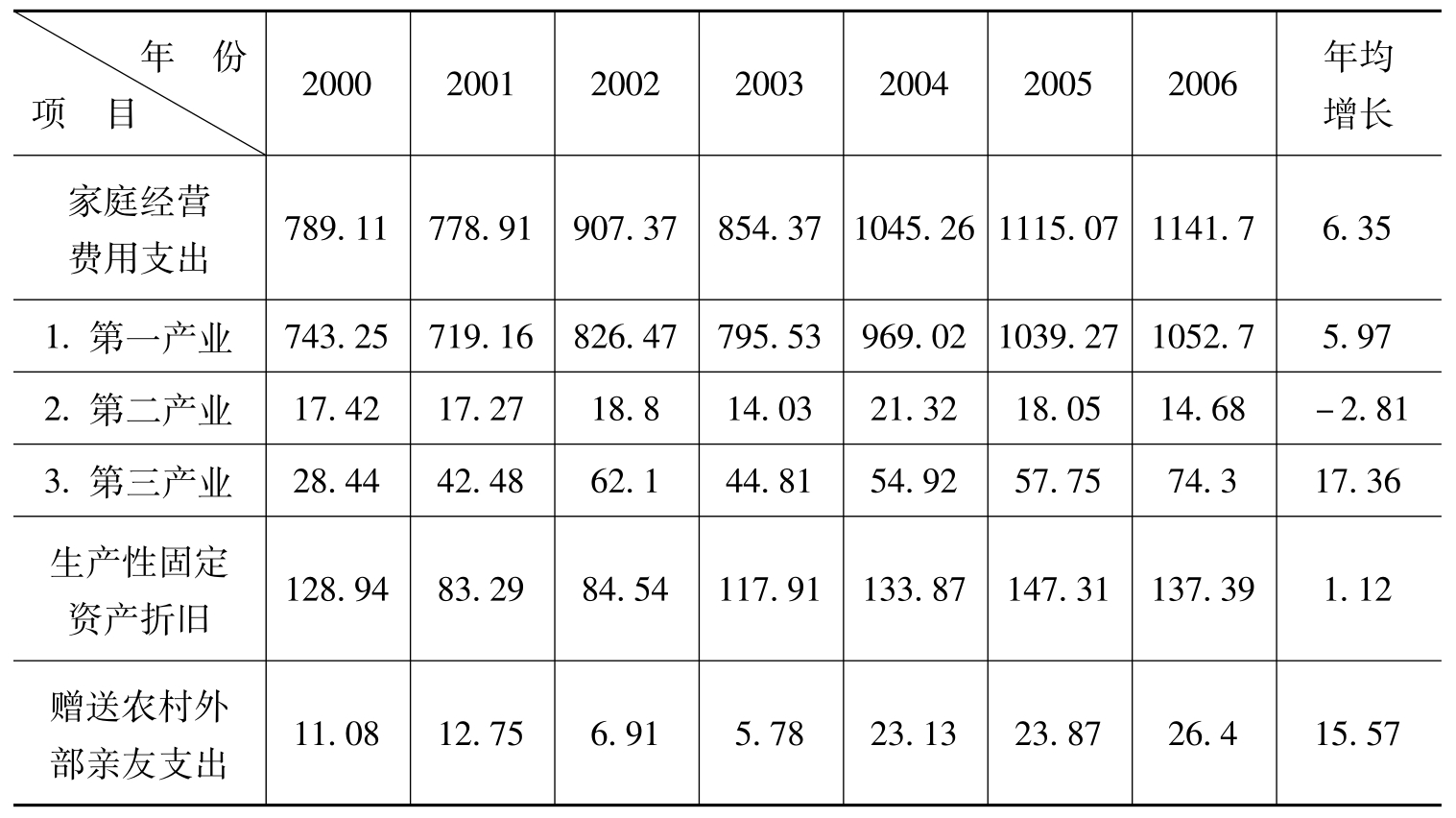

统计数据表明,和2000年相比,2006年楚雄州农民人均家庭支出结构中,家庭经营费用支出、生产性固定资产折旧、赠送农村外部亲友支出3项年均分别增长了6.35%、1.12%、15.57%(见表5.7.1)。家庭经营费用支出逐年增加的主要原因是第一产业扩大再生产所需要的化肥、种子、薄膜等农用生产资料和第三产业所需的燃料、原料、水、电等价格的上涨。赠送农村外部亲友支出大幅度增加的主要原因是农村社交范围的扩大,支出相应增加。

表5.7.1 楚雄州农民家庭人均支出变动情况 单位:元、%

注:年均增长为年均名义增长。

二、农民人均税费减免变动情况

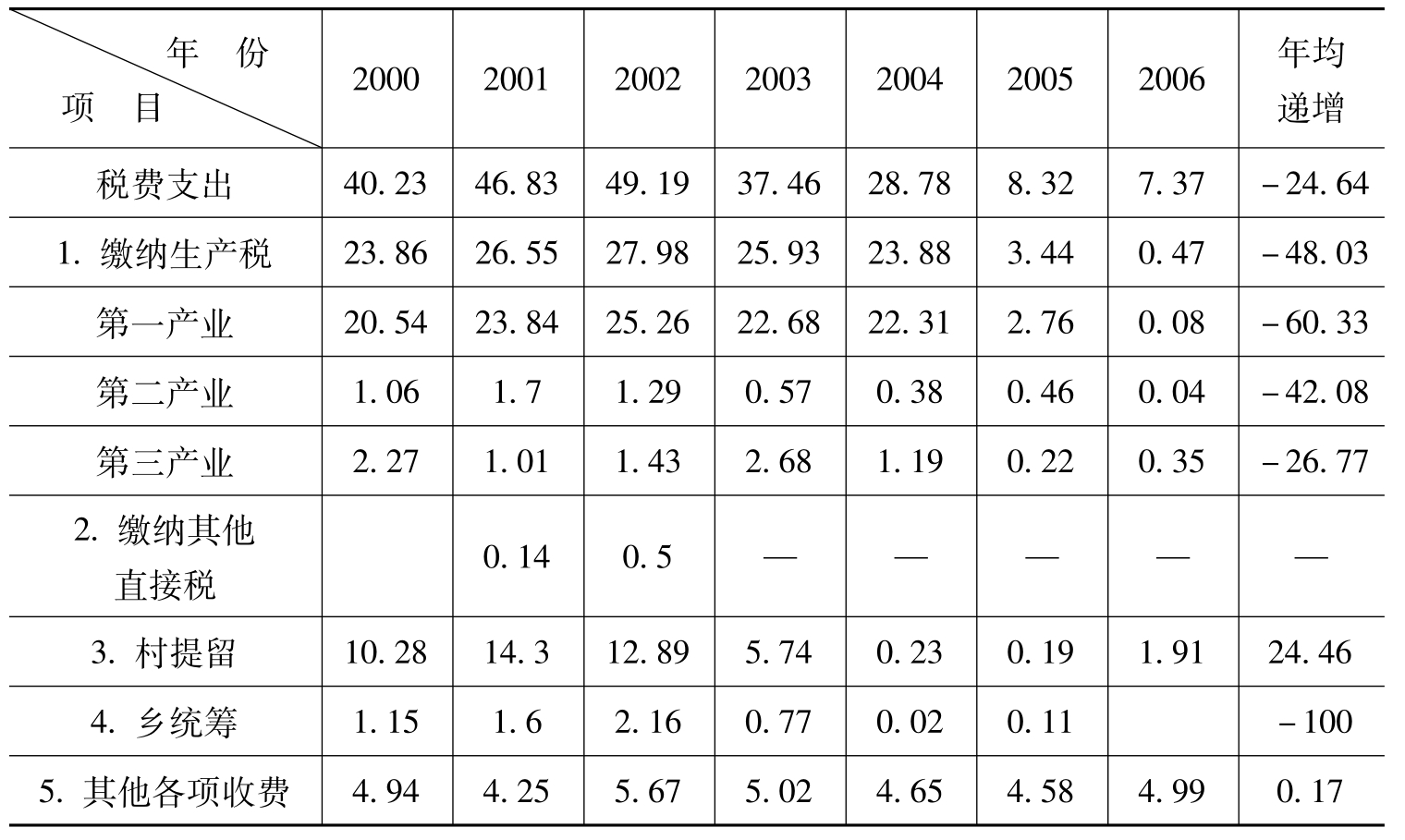

税费减免是我国近年来推行的一项重要惠农措施,它对减少农民支出、增加农民收入起到了重要作用。从楚雄州情况看,全州在2003年7月开始试行农村税费改革,2005年除烤烟农特税及附加以外的农业税全面减免,由此在一定程度上推动了农民收入水平的提高。2006年农民人均税费支出比2000年减少32.86元,年均递减24.64%。从减少支出角度而言,其对农民增收的贡献率为4.06%,其中税收减免的贡献率是2.89%(见表5.7.2)。

三、农民家庭人均教育支出变动情况

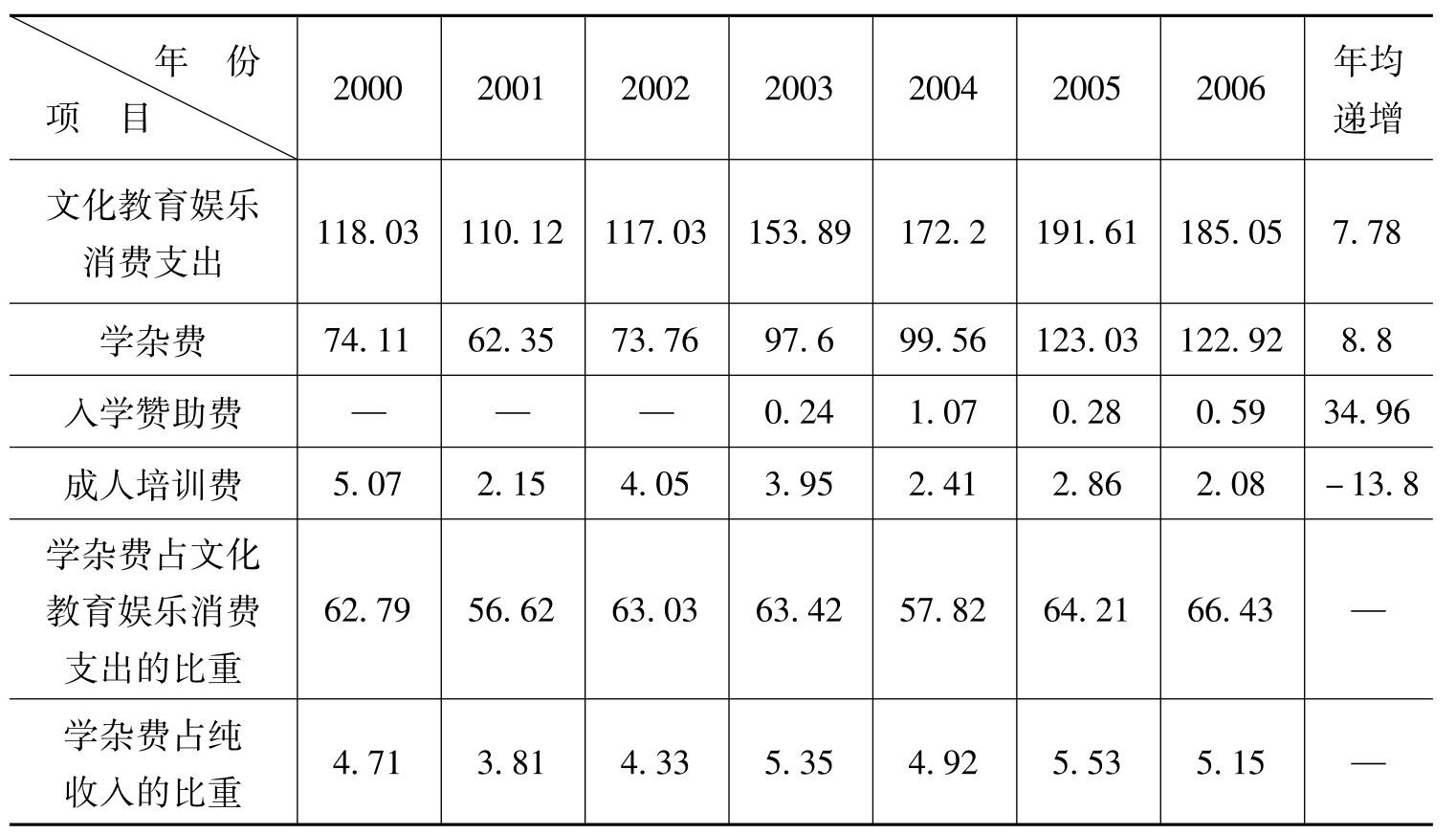

教育支出是农民家庭支出的一个重要组成部分,从而也是影响农民实际收入水平的一个重要因素。就楚雄州而言,2006年农民人均文化教育娱乐消费支出185.05元,比2000年增加67.02元,年均递增7.78%,其中学杂费支出增加是文化教育娱乐消费支出增加的主要因素。2006年的学杂费比2000年增加了48.81元,年均递增8.80%,高于农民文化教育娱乐消费支出1.02个百分点。在这6年间,学杂费占文化教育娱乐消费支出的比重和占纯收入的比重逐年上升,反映出农民家庭因为子女接受教育支出负担逐年加重(见表5.7.3)。

为着力普及和巩固农村九年义务教育,2006年国家进一步采取措施减轻农民的教育负担,对西部地区农村义务教育阶段学生部分免除学杂费;2007年对西部地区农村义务教育阶段学生全部免除学杂费,对其中的贫困家庭学生免费提供课本和补助寄宿生生活费,并在全国农村普遍实行这一政策。从减少支出角度而言,农村义务教育所需的学杂费的彻底减免将有利于扩大农民人均纯收入的支配范围和用途,应该说这也是相对增加了纯收入。

表5.7.2 楚雄州农民人均税费支出变动情况 单位:元、%

注:年均增长为年均名义增长。

表5.7.3 楚雄州农民人均文化教育支出变动情况 单位:元、%

注:年均递增为年均名义递增。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。