二、南京高端制造业发展概况

近年来,南京在推进产业优化升级方面进行了积极探索,也取得了一定的成效,为加速制造业高端化发展奠定了基础。

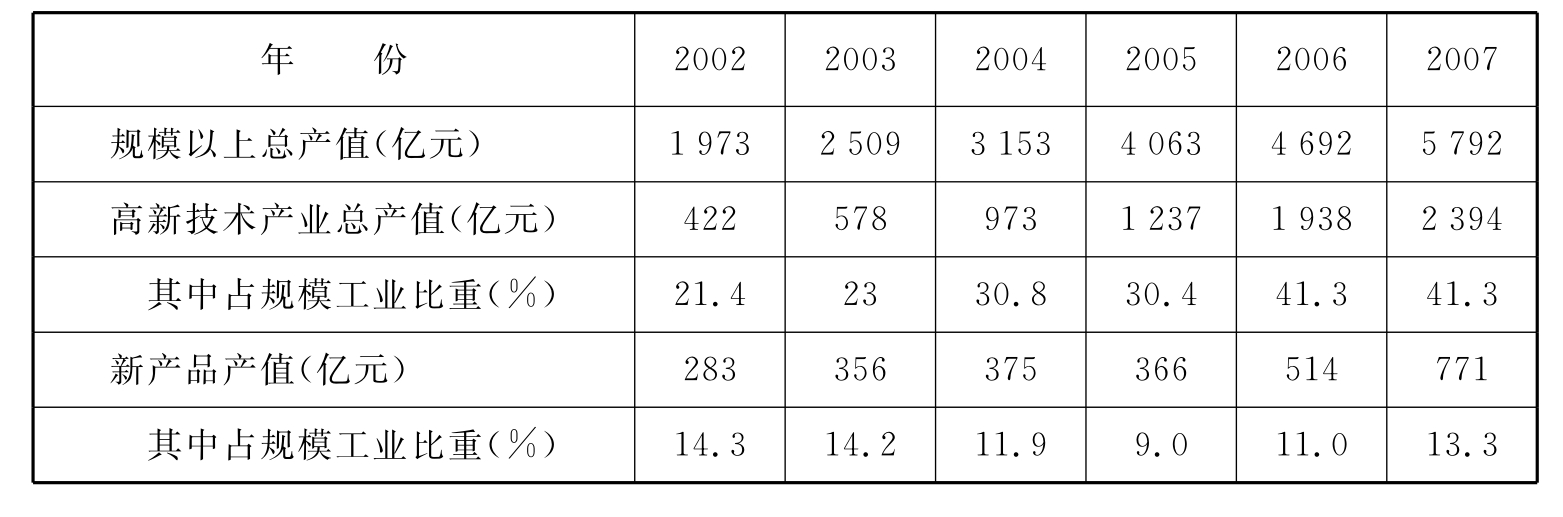

2007年全市完成地区生产总值3 275亿元,比上年增长15.6%,人均地区生产总值达到44 852元,比上年增长11.5%,三次产业增加值比例为2.6∶49.0∶48.4。全市规模以上工业企业实现工业总产值5 791.55亿元,比上年增长22.3%,实现工业增加值1 405亿元,比上年增长17.6%。通过对比分析,2002年以来南京在推进制造业高端化发展过程中,具有以下两个特征(见表8-8):一是以石化、钢铁等主要行业为主的重化工产业特征突出。2007年,全市重工业总产值达4 906亿元,占规模以上工业总产值的84.7%,轻工业总产值886亿元,仅占规模以上工业总产值的15.3%。二是新产品开发力度不断加大。2002—2007年,全市工业企业累计立项开发的新产品已突破10 000项,2007年,企业科技活动经费占工业销售收入的比重达1.9%,比2002年提升0.8个百分点。2007年,全市规模以上工业实现新产品产值771亿元,同比增长46.1%,增速高于总产值增幅23.8个百分点。三是高新技术产值比重不断上升。2007年,全市规模以上高新技术企业突破400家,达到412家,比上年增加了46家,现价工业总产值突破2 300亿元,达到2 394亿元,列苏州之后,居全省第二位,较上年增长23.0%,高于全市增速0.7个百分点,占规模以上工业总产值的比重达到41.3%。

表8-8 2002—2007年南京市制造业结构优化指标

南京市以投入结构为导向,以产业链建设为抓手,增强了企业自主创新能力,信息化改造工业化的步伐取得较大进展。主要做了这样几项重点工作:

1.推进投资结构优化

近几年来,南京市先后出台《关于落实科学发展观加快工业产业发展的指导意见》、《南京工业产业布局规划》、《南京市工业十大产业链发展纲要》、《关于培育百强成长型科技工业企业的意见》、《关于加快都市型产业园区建设的若干意见》、《关于培育发展制造业特色名镇(街)的意见》等一批政策性文件,同时每年还编制《外商投资指南》。对不同类型产业投资项目采取不同政策,明确了产业发展方向,推动了工业产业向高端化发展。对高新技术产业、高端制造业中的旗舰型、龙头型大项目,优先保证布局规划和土地计划,优先安排金融贷款,优先安排各类专项资金,确保项目早落地、早建设、早竣工、早投产;对限制类项目,提高进入门槛,限制建设范围,如对化工类项目,南京市明确提出,投资8 000万元以下坚决不上,8 000万元以上项目一律进化工园,江南地区一律不再新上化工项目;对不符合国家产业政策的淘汰类项目,投资再大也坚决不上,现有的淘汰类产业要采取措施,逐步关闭。“十五”以来,特别是党的十六大以来,全市工业有效投入每年净增100亿元,投资结构日趋合理。2007年全市完成工业投入930.6亿元,比上年增长27%。从投资增幅看,机械装备产业增长了54.5%,轻工产业增长了46.6%,均大大超过平均增幅,而石化产业、钢铁产业则分别低于平均增幅12和19个百分点。2003至2007年,南京全市累计完成工业投入3 056亿元,先后建成了扬巴工程、乐金飞利浦LCD、统宝光电、瀚宇彩欣、南钢中厚板、长安福特、南汽名爵等一批技术装备先进、产品附加值高、产业带动性强的重点制造业大项目,强力推进了全市工业产业结构向高端化方面发展。

2.推进高新产业提升

近年来,南京工业始终坚持有效投入和自主创新的双轮驱动,在优化投资结构的同时,坚持以企业为主体,加快企业技术中心建设,加快培育高成长型科技企业,推进高新技术产业迅速提升。截至2007年底,全市工业经认定的市级及市级以上企业技术中心累计已达102家,其中省和国家级28家;累计认定工程技术中心80家,其中省和国家级39家;累计建设产学研基地9家,培育100家成长型科技工业企业;全市工业拥有国家级重点实验室16家,省级重点实验室15家,博士后工作站24家,博士后技术创新中心8家。

3.推进新兴产业壮大

近年来,南京工业紧紧围绕优化产业结构这一主线,瞄准新能源、新材料、新型光电、生物医药、环保与综合利用装备、航空航天、轨道交通装备、高端船舶制造等8大新兴产业,排出平板显示、光伏、风电、集成电路等工业10大产业链,并以此为抓手,充分利用省市各类优惠政策,从布局规划、技改投入、技术创新等多方面,加速推进了新兴产业发展。2007年,全市10大产业链累计完成工业总产值4 007.35亿元,增长22.2%,占全市规模以上工业产值的比重为69.2%。与此同时,新兴产业中的核心企业加速壮大,新能源产业中的高精齿轮和中电光伏先后在香港和美国纳斯达克上市,分别募集到25.6亿港元和9 000万美元发展资金;高端船舶产业的金陵船厂,到2007年底共签订船舶订单81艘,合同价值折合人民币243亿元,载重吨331万吨,出口交货值居全国10强;航空航天产业中的金城小型发动机项目已落户;城市轨道交通产业已形成国内最完整的产业链条,2007年新签合同额达73亿元,是上年度的3倍。

4.推进产业集约发展

2004年制定了《南京工业产业布局规划》,规划以科学发展观为指导,对转变发展方式、优化产业结构、发展循环经济、实施节能减排提出了明确要求。目的是按照经济协调发展、优化产业结构、资源综合利用、土地集约利用等原则,统一规划产业布局,把产业结构调整落实到空间上。重点是在全市构建以“轴”为产业布局脉络,以“圈层”为产业发展梯度,以“组团”为产业集聚载体的“两轴三圈多组团”的工业布局体系,把各级开发区的建设纳入到工业布局规划内。经过几年建设,2007年全市已基本形成了以4个国家级开发区为龙头、9个省级开发区为支撑、23个重点产业园区为配套、10大工业组团为框架的产业布局,并形成了一批产业集聚区。其中以LG、飞利浦、统宝等重点企业为龙头,电子信息产业已在新港、江宁开发区形成两大集聚区;以南汽江宁基地、长安福特、金城摩托、南汽名爵及长安微型车等重点企业为龙头,汽车产业已在江宁、高新和溧水开发区形成三大集聚区;以扬子石化、南化集团、金陵石化等重点企业为龙头,石化产业已在化工园区、栖霞形成两大集聚区;以南钢、梅钢等重点企业为龙头,钢铁产业已在板桥、沿江开发区形成两大集聚区。

从实现条件来看,南京制造业已经具备了较为完善的工业体系和较为先进的工艺水平和工业基础,具有相当的技术研发人员和研发能力,这为南京制造业高端化发展奠定了坚实的产业基础,但推进制造业高端化发展仍面临一些矛盾和问题。主要表现在以下几个方面:

1.驱动主体模糊

当前,一些学者认为南京已经处于工业后期阶段,应把产业发展的重点放在现代服务业上。但全球制造业的发展经验告诉我们,主要发达国家都是通过产业升级、产品高端化和发展先进制造业,完成工业化进程并走向信息化,不断强化世界强国的地位,而且当代经济最发达的国家,仍然是制造业最发达的国家。根据联合国工发组织的统计数字,近10年来,美国在大力发展现代服务业的同时,制造业发展仍是其重要驱动力量,在全球制造业总量中,美国的份额一直不低于1/5。但美国制造业的成功,源于经济全球化中的高端定位,美国充分利用发展中国家的低成本优势,将劳动密集型企业外迁,充分利用外部资源和能源,通过对制造业价值链高端的控制,获取高额利润,这是美国制造业繁荣的根本。与此同时又以高科技为导向,改造钢铁等传统制造业,实现传统制造业信息化作业,传统制造业全球竞争力大幅提高。因此,南京应坚持现代服务业和高端制造业同步发展,要立足高端建立以技术密集型为主的工业制造业体系,整体提升南京经济发展实力。

2.高端意识欠缺

目前,南京钢铁、石化等重化工产业在全市工业结构仍占有重要地位,这也一直受到专家和部分领导的质疑。在大力发展高端制造业的新形势下,认为限制钢铁、石化等重化工产业发展是当务之急。而实际上高端制造业是相对于中低端制造业而言的,是一个相对的概念,并不是非高新技术产业莫属,在传统制造业领域也存在高端产业或高端产品。传统产业通过运用高新技术或先进适用技术改造,在技术和研发方面保持先进水平,同样可以成为高端制造业。所以,全市在发展高端制造业时,要继续发挥南京传统优势产业的作用,加快对传统优势产业进行技术改造和信息化改造,形成具有较强竞争优势的高端制造业体系。

3.目标定位摇摆

从全国来看,从理论到实践对什么是高端制造业、高端制造业包含哪些内容还存在多种认识,这对南京明确高端制造业发展目标带来一定困难。从南京来看,虽然在发展高端制造业方面做了许多工作,但发展高端制造业的思路还不明确,没有制定具有实施意见、发展目标和鼓励发展的产业类型等,高端制造业还处于相对模糊的发展阶段。因此,今后一段时间,全市必须加强对高端制造业发展的研究,明确高端制造业发展目标定位,并依据南京产业优势和特点,确定今后高端制造业发展重点领域与主要发展方向。

4.产业趋同牵制

长三角地区内部制造业“趋同化”问题引起越来越多的关注,尤其是在产业部门趋同的条件下,各地产业升级有可能导致产品的同质化。从经济总量上排位在南京前面的上海、苏州、杭州、无锡、宁波等5个城市的分行业资料来看,各城市的主导行业虽然由于各自的资源禀赋不同而有一定的差别,但是主要集中于通信设备、计算机及其他电子设备制造业、化学原料及化学品制造业、黑色金属冶炼及压延加工业、交通运输设备制造业等行业。随着区域产业升级步伐的加快,各城市在高端制造业选择方面会因目前的不合理分工,而带来新一轮制造业趋同问题,这对南京高端制造业发展提出了挑战。

5.创新能力偏弱

高端制造业的出路在创新,企业的出路也在创新,但目前南京制造业也面临着技术创新难题。全市的科技创新活动主要集中在大中型企业,而南京市的高新技术产业中绝大多数企业都属于小型企业,企业规模与资金不足约束了小型企业的创新行为,进而影响了高新技术产业的自主创新能力。分行业看,南京制造业30个行业中仅有11个行业的新产品产值率高于全市平均水平,比重为36.7%。因此,制造业高端化发展还面临技术创新难题,在区域竞争中缺乏比较优势。

6.产品附值较低

制造业核心竞争力依然不强,轻工业仍以低端制造为主,技术含量低,附加值不高;重化工业以原材料工业为主,产业链不长,加工度不深;具有自主知识产权的品牌和核心技术的产品比较缺乏。这是因为南京市高新技术产业大多为加工制造业,多数制造产业仍处于全球产业链的中低端,处于高新技术产业链条的中间环节,由于产业链两头在外,而自身的核心技术与装备不足,因而企业利润率及其核心竞争力相对不高。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。