二、流通产业所有制结构变迁与增长绩效实证分析

新中国成立60年来,浙江流通业所有制结构变迁是在质和量两个层次推进的。一方面,不同所有制经济在量上都得到了快速发展;另一方面流通业不同所有制经济在质上提高了经济绩效。

(一)流通业所有制结构变迁对经济增长贡献分析

1.流通业对经济增长的贡献度和拉动度

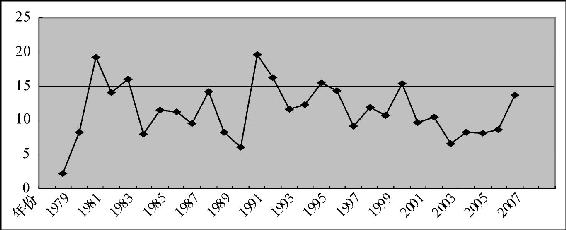

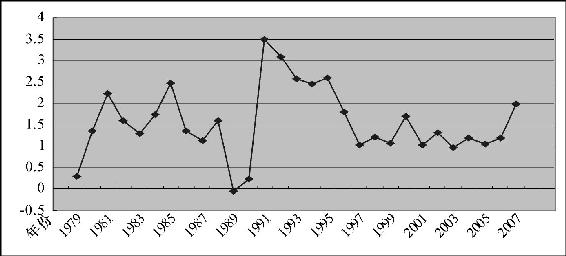

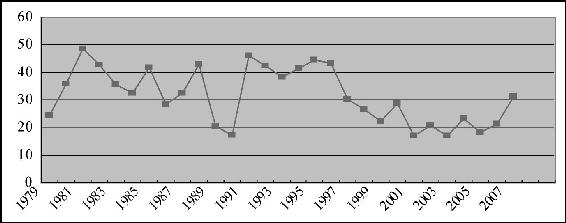

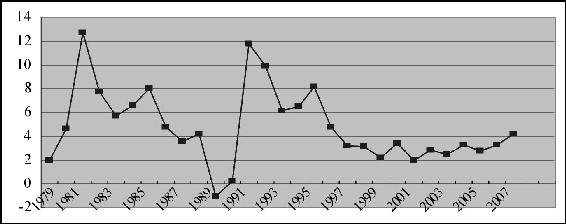

为了分析流通业对经济增长的拉动作用,我们可以通过计算流通业对经济增长的贡献度和拉动度两个指标来作定量分析。流通业对经济增长的贡献度是指一定时期流通业增加值增量与国内生产总值(GDP)增量之比,反映GDP增量中流通业增加值的贡献。流通业对经济增长的拉动度是指一定时期流通业对经济增长的贡献度与GDP增长率的乘积,反映经济增长率中流通业的贡献程度。根据浙江省历年统计年鉴数据,我们计算出流通业对经济增长的贡献度和拉动度(见图7-4、图7-5)。

图7-4 流通业对经济增长的贡献度(%)

图7-5 流通业对经济增长的拉动度(%)

从图7-4和图7-5可以看出,1978—2007年浙江流通业对经济增长的贡献度和拉动度波动较大,呈现不规则变动,这与不同时期的宏观经济背景有着很大的关联。但总的来说,30年来浙江流通业对经济增长的贡献度平均仍然达到了11.4%,表明浙江GDP增量中流通业增加值所做的贡献为11.4%;流通业对经济增长的拉动度平均达到1.55%,表明1978—2007年浙江GDP年均13.53%增长率中,流通业拉动经济增长1.55个百分点。可见流通业对经济增长的作用是较为明显的。

2.流通业不同所有制经济对经济增长的贡献度和拉动度

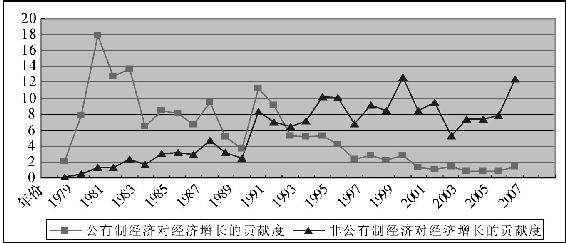

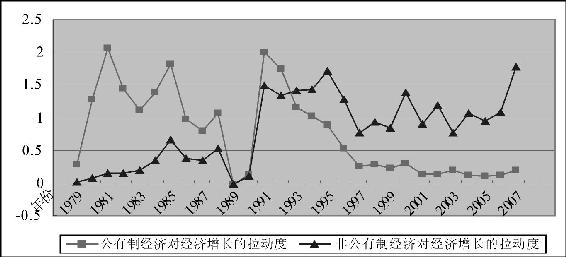

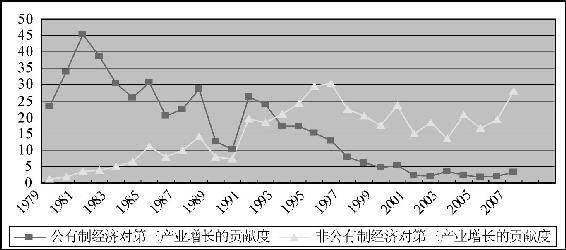

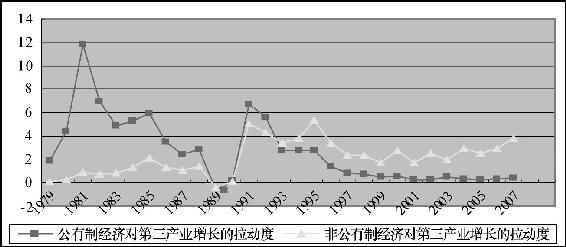

流通业不同所有制经济对经济增长的贡献度是指流通业对经济增长的贡献度与不同所有制经济增加值份额之乘积;流通业不同所有制经济对经济增长的拉动度是指流通业对经济增长的拉动度与不同所有制经济增加值份额之乘积,反映经济增长率中流通业不同所有制经济的贡献程度。根据浙江省历年统计年鉴数据,我们计算出流通业不同所有制经济对经济增长的贡献度和拉动度(见图7-6、图7-7)。从图7-6和图7-7可得:(1)1978—2007年间浙江流通业公有制经济和非公有制经济对经济增长的平均贡献度(14)分别为5.52%和5.88%,表明浙江GDP增量中流通业公有制经济增加所作的贡献为5.52%、非公有制经济增加所作的贡献为5.88%。流通业公有制经济对经济增长的贡献度呈递减趋势,而非公有制经济对经济增长的贡献度呈递增趋势。(2)1978—2007年浙江省流通业公有制经济和非公有制经济对经济增长的拉动度虽然在个别年份出现了负值,但总体变化与贡献度类似。流通业公有制经济和非公有制经济对经济增长的平均拉动度分别为0.75%和0.8%,表明1978—2007年浙江GDP年均13.53%增长率中,流通业公有制和非公有制经济分别拉动经济增长0.75和0.8个百分点。(3)1993年以来,非公有制经济对经济增长的贡献度和拉动度均超过了公有制经济,表明在流通业所有制结构调整和完善过程中,流通业非公有制经济对经济增长的促进作用日益增加,反映了对流通业所有制结构进行调整是非常必要的。

图7-6 流通业公有制经济和非公有制经济对经济增长的贡献度(%)

图7-7 流通业公有制经济和非公有制经济对经济增长的拉动度(%)

3.流通业对第三产业增长的贡献度和拉动度

根据浙江省历年统计年鉴数据,我们计算出流通业对第三产业增长的贡献度和拉动度(见图7-8、图7-9)。从计算结果可以得出,1978—2007年浙江流通业对第三产业增长贡献度平均达到31.57%;流通业对第三产业增长的拉动度平均达到4.79%,表明1978—2007年浙江第三产业年均13.8%增长率中,流通业拉动第三产业增长4.79个百分点。可见流通业对第三产业增长的拉动作用是比较大的。

图7-8 流通业对第三产业增长的贡献度(%)

4.流通业不同所有制经济对第三产业增长的贡献度和拉动度

根据浙江省历年统计年鉴数据,可计算出流通业不同所有制经济对第三产业增长的贡献度和拉动度(见图7-10、图7-11)。从计算结果可知:(1)1978—2007年来浙江流通业公有制和非公有制经济对第三产业增长的平均贡献度分别为16.45%和15.12%。流通业公有制经济对第三产业增长的贡献度呈递减趋势,而非公有制经济对第三产业增长的贡献度呈递增趋势。(2)1978—2007年浙江省流通业公有制经济和非公有制经济对第三产业增长的平均拉动度分别为2.63%和2.16%,表明浙江第三产业年均13.8%增长率中,流通业公有制经济拉动第三产业增长2.63个百分点,非公有制经济拉动第三产业增长2.16个百分点。反映了流通业公有制经济对第三产业增长的促进作用平均而言大于非公有制经济。(3)1993年以来,非公有制经济对第三产业增长的贡献度和拉动度均超过了公有制经济,表明流通业非公有制经济对第三产业增长的促进作用日益增加。

图7-9 流通业对第三产业增长的拉动度(%)

图7-10 流通业公有制经济和非公有制经济对第三产业增长的贡献度(%)

图7-11 流通业公有制经济和非公有制经济对第三产业增长的拉动度(%)

(二)流通业所有制结构变迁对流通业增长影响的计量检验

1.所有制结构变迁对流通业增长的边际影响分析——基于状态空间模型

为了进一步检验所有制结构变迁对流通业增长的贡献,本书建立了状态空间模型。一般回归方程所估计的参数在样本期内是固定的,它表示在样本期内自变量对因变量的平均影响程度,其弱点之一在于当数据起伏较大,离散程度高时,参数的代表性就很差,而且它不能给出变量之间的瞬时关系,也就不能给出变量关系的变化过程。实际上由于经济体制的改革,各种各样的外界冲击和政策变化等因素的影响,流通经济结构正在逐步发生变化,而固定参数模型表现不出这种变化,因此考虑使用可变参数模型(time-varying parameter model)(15)。下面利用状态空间模型构造可变参数模型,状态空间模型利用强有力的迭代算法——卡尔曼滤波(KF)来估计参数值。可变参数模型的状态空间形式为:

信号方程:yt=βtxt+ut,t=1,2,…,T

(7-1)

状态方程:βt=ψtβt-1+υt,t=1,2,…,T

(7-2)

假设 ,t=1,2,…,T

,t=1,2,…,T

(7-3)

在式(7-1)中,可变参数βt是不可观测变量,必须利用可观测变量yt和Xt来估计。式(7-3)中ut和υt是相互独立的,且服从均值为0,方差为σ2和协方差矩阵为Q的正态分布。对式(7-1)和式(7-2)还假设:初始向量β0的均值为b0,协方差阵为P0;ut和υt不相关。

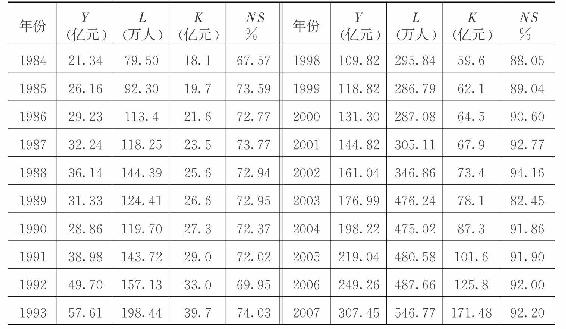

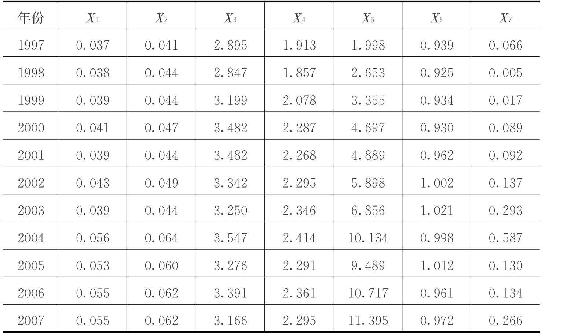

这里选取浙江省流通业人均增加值(y)作为被解释变量,代表流通业增长水平指标(16),选取劳动投入中非国有经济所占比重(x)作为解释变量,代表流通业所有制结构指标。以1980—2007年为样本期,数据来源于历年《浙江统计年鉴》与《浙江非国有经济年鉴》,并经过计算整理(见表7-1)。

表7-1 所有制结构变迁对流通业增长的边际影响分析相关数据

资料来源:根据历年浙江统计年鉴数据计算整理而得。

利用Eviews6.0软件,经过拟合,可以得到下面的状态空间模型:

信号方程:yt=2298.05+MEt*xt,t=1980,1991,…,2007

状态方程:MEt=2.116+0.874MEt-1,t=1980,1991,…,2007

其中,MEt为各年份所有制结构变动对流通业增长的边际影响系数(见图7-12)。

从状态空间模型回归结果可以看到:(1)1990年以后,所有制结构变动对流通业增长的边际影响系数在区间[2.07,36.13]内变动。(2)1982年前流通业所有制结构变动对流通业增长的边际影响系数是逐年增加的,主要是由于改革开放之初的所有制结构保证了经济的社会主义性质,同时,承认其他所有制的合法性,从而各经济主体就有了各自独立的经济利益,充分调动了各方面的积极性,更好地促进了流通业增长。但在那个年代特定的历史条件下,发展非公有制经济尤其是私营经济仍然受到很大限制,不少私营企业出于尚未解决合法生存的疑虑,或者为了少惹麻烦,迫不得已戴上了集体所有制的“红帽子”;到了1990年,流通领域公有制经济仍处于绝对主导地位,公有经济零售额占全社会比重为58.77%,由此使得1982—1990年间流通业所有制结构变动对流通业增长的边际影响系数逐年减小。(3)20世纪90年代来,随着流通体制改革的深入及流通业对外开放步伐的加快,多种经济成分并存的流通业所有制结构变动对流通业增长的边际影响变动幅度增大,总体上具有正向推动作用且其作用呈不断加大趋势。

图7-12 浙江流通业所有制结构变动对流通业增长的边际影响

2.所有制结构变迁对流通业增长的贡献分析

为了进一步检验浙江流通业所有制结构变迁对流通业增长的贡献,我们在Cobb-Douglas生产函数中增加一个反映所有制结构变迁的变量及政策影响的虚拟变量,构造以下计量模型:

lnYt=lnA+αlnLt+βlnKt+γlnNSt+λPt+ut

(7-4)

其中,Yt、Lt、Kt和NSt分别为第t期的流通业增加值、劳动投入、资本投入和所有制结构,α、β、γ分别代表劳动投入、资本投入及所有制结构变动的产出弹性,ut为随机误差项;Pt为政策虚拟变量(17),其定义如下:

这里采用1980—2007年浙江省流通业增加值(Y)(单位:亿元)作为衡量产出的基本指标,并按1978年=100的平减指数进行折算,劳动投入用流通业从业人员(L)度量(单位:万人),资本投入用流通业物质资本存量(K)度量(单位:亿元),本书采取永续盘存法度量浙江省流通业的资本存量,基本公式为:

Kt=Kt-1(1-δ)+It

(7-5)

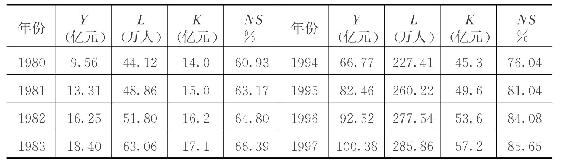

其中:Kt表示第t年的资本存量,Kt-1表示第t-1年的资本存量,δ为资本折旧率,It为第t年净投资量。将1952—1980年的流通业固定资本投资总和估算为浙江省流通业在1980年的资本存量(18),当年净投资It采用每年流通业的固定资产投资,并根据相应的商品零售价格指数折算为1978年的价格,资本折旧率δ统计采用王小鲁(2000)给出的5%值(19)。选取非国有经济零售额占国有经济零售额的比重(%)作为流通业所有制结构指标(NS)。本书数据来源于历年《浙江统计年鉴》、《浙江非国有经济年鉴》、《新中国五十五年统计资料汇编》等资料,并经过整理(见表7-2)。

表7-2 浙江省流通业增加值Y、劳动投入L、资本投入K和所有制结构NS

续 表

资料来源:根据历年浙江统计年鉴数据计算整理而得。

运用Eviews6.0软件和ADF检验方法,对变量lnYt、lnLt、lnKt、lnNSt和Pt进行单位根检验,得知其二阶差分均在5%的显著性水平上拒绝了有单位根的原假设,因此它们均是二阶单整的。对式(7-4)进行回归估计,结果如下:

lnYt=-3.951+0.505lnLt+0.615lnKt+0.715lnNSt+0.140Pt

(7-6)

t=(-3.059)(4.897)(5.516)(2.139)(2.413)

Adj-R2=0.995,F=1108.19,DW=1.471[AR(1)=0.298]

从回归结果可知,各变量和整个回归模型都通过了显著性检验;根据DW值判断,模型在1%的显著水平下不存在自相关性;由怀特检验可知模型不存在异方差性。综合分析,该模型达到了比较理想的效果。通过对模型中变量的协整检验,证实上述长期均衡关系成立。

根据方程(7-6)回归结果,可以得出以下结论:在1980—2007年间,资本投入、劳动投入及所有制结构变动对流通业增长有不同程度的正向作用,具体为:当资本投入、劳动投入及所有制结构变动分别扩大1%时,流通业增加值将分别增长0.505、0.615和0.715个百分点;虚拟政策变量对流通业增长也具有显著的正向作用。

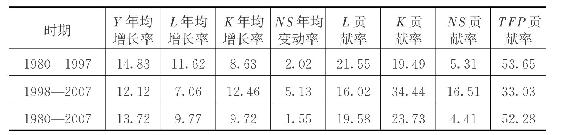

将产出弹性正则化,可以求得α=0.275,β=0.335,γ=0.390。于是可计算出1980—2007年不同时期浙江省流通业资本投入、劳动投入、所有制结构变动及技术进步(TFP)对流通业增长的贡献率,其结果如表7-3所示。

表7-3 浙江流通业要素投入、所有制结构和TFP对流通业增长的贡献率(单位:%)

从上面的结果我们发现随着流通业的发展,各要素对流通经济增长的相对重要性也发生相应变化,主要表现在:首先,劳动投入和资本投入的贡献总体上呈上升趋势;其次,技术进步对流通业增长的贡献相对还不够大;第三,1998年以后所有制结构变动对流通业增长的贡献迅速增加。具体来说,在1980—1997年间,改革开放政策促进了浙江流通业的发展,成就了以公有制为主导、多种经济成分为补充的“主导—补充”模式的流通业结构。尤其是在改革之初,各经济主体的经济行为的自主性得到提高,这样他们就有了动机和权利采取他们认为有利的生产方式和经营方式,从而提高了劳动生产率。1992年,我国正式对外开放商业零售业试点,浙江也逐步引入外商进入流通业,形成了“三资”商业,丰富了流通业的所有制结构,并带动了流通业的进一步发展。这一时期,流通业劳动密集型产业特征明显,劳动投入对流通业增长的年均贡献率达21.55%,所有制结构变动对流通业增长的年均贡献率为5.31%。1998—2007年间,浙江流通业所有制进入了一个新的发展时期,逐步形成了公有制流通业在国民经济关键领域为主导、多种经济成分流通业共同发展的格局。这一时期,流通业所有制结构变动对流通业增长的年均贡献率较前期上升三倍之多达到16.51%;同时,流通领域加大了资本的投入,流通业资本密集型特征较为明显,资本投入对流通业增长的年均贡献率达到34.44%。纵观1980—2007年,劳动投入和资本投入对流通业增长的年均贡献率合计为43.31%,而所有制结构及技术进步对流通业增长的贡献率分别为4.41%和52.28%。

(三)流通业所有制结构变迁与市场绩效关系分析

在产业经济学中,市场绩效是指在一定的市场结构下,通过一定的市场行为使某一产业的技术进步,产品的质量、价格、产量、成本、利润等方面所达到的现实状态。根据产业组织理论的SCP分析框架,市场结构通过市场行为来影响市场绩效,市场绩效是市场结构到市场行为后的逻辑产物,但如何衡量市场绩效,即使是产业组织理论也没有达成一致的认识,没有统一的衡量指标。本书通过构建市场绩效的评价指标体系,利用因子分析法得到市场绩效水平因子,并建立计量经济模型,实证分析流通业所有制结构变迁与市场绩效的关系。

1.市场绩效评价指标体系的构建

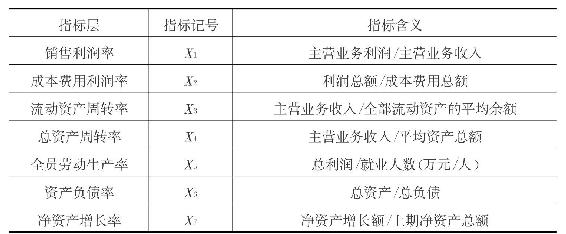

在评价流通业市场绩效方面,一般把握下列原则:第一,流通业利润的实现程度;第二,流通业劳动生产率的提高程度;第三,流通业的社会服务效果程度。根据以上评价标准,结合评价指标的可操作性及数据的可获得性,本书从流通业的盈利能力、营运能力、偿债能力和发展能力等四个方面综合考虑,构建评价流通业市场绩效的指标体系(见表7-4)。

表7-4 流通业市场绩效评价指标体系

注:由于资产负债率是逆指标,在计算逆指标指数时,本书采用其倒数计算,以使各项指标的指数评价准则相统一。

2.市场绩效水平——基于因子分析法

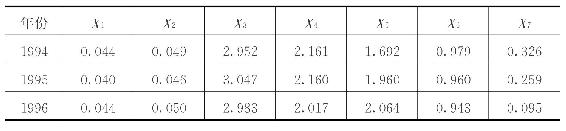

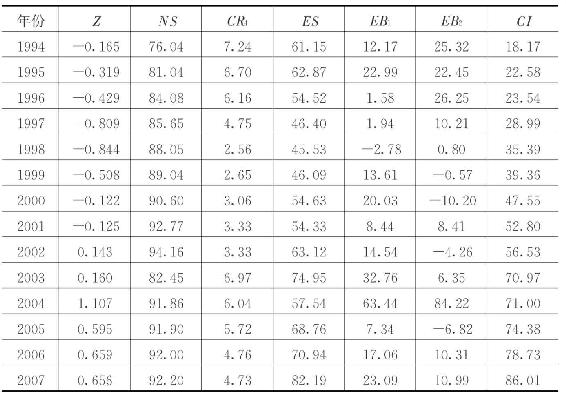

由于统计年鉴没有记录1994年以前的大部分相关数据,故本书所取样本期为1994—2007年,数据均来自历年《浙江统计年鉴》,并经过计算整理,市场绩效评价指标数据见表7-5。

表7-5 市场绩效评价指标数据

续 表

资料来源:根据历年浙江统计年鉴数据计算整理而得。

首先,运用SPSS13.0软件,对数据进行KMO和Bartlett检验,以确定能否进行因子分析。结果表明:KMO值为0.719,Bartlett值为107.713,p<0.0001,检验通过,可以进行因子分析。提取三个公共因子Z1、Z2、Z3,其累积方差达到91.90%。以归一化的方差贡献为权数,根据各公共因子的得分序列,把Z1、Z2、Z3合成作为流通业市场绩效水平Z,即Z=0.413Z1+0.303Z2+0.284Z3。于是,我们得到了1994—2007年的浙江流通业市场绩效水平时间序列(见表7-6)。

3.所有制结构变迁与市场绩效回归分析

参照金碚(1999)建立的以我国经济体制为外生变量的修正的SCP框架(20),本书中除了考虑市场结构和市场行为对流通业市场绩效有影响外,我们把所有制结构也作为影响流通业市场绩效的重要因素,构建以下计量模型:

Zt=a0+a1NSt+a2CR4t+a3ESt+a4EB1t+a5EB2t+a6CIt+ut

(7-7)

其中,NS为流通业所有制结构指标,用非国有经济零售额占全社会消费品零售额的比重(%)表示;CR4为流通业集中度指标,用零售业前四强的销售额占整个行业销售额的比重(%)表示,它反映行业市场竞争程度对流通业市场绩效的影响;ES为规模经济指标,用流通业各年度资产余额与企业数目之比表示,说明各企业的平均资产水平,一般而言,行业的最低经济规模越大,新厂商进入的成本性壁垒越高,则集中度越高;EB1和EB2均为进入壁垒指标,EB1用新厂商净加入率(%)衡量,计算公式为:[t期企业数目-(t-1)期企业数目]/(t-1)期企业数目,指标值越大,表明市场进入壁垒越低,EB2用流通业各年度的成本增长率(%)来度量,表示新企业进入流通行业比原有企业多承担的成本,指标值越大,表明市场进入壁垒越高;CI为资本密集度指标,用人均总资产表示,它测度资本密集度对流通业市场绩效的影响;这里的EB2和CI作为控制变量。上述变量的时间序列数据见表7-6,数据来源于历年《浙江统计年鉴》、《浙江非国有经济年鉴》等,并经过计算整理。

表7-6 模型中各变量的时间序列

资料来源:根据历年浙江统计年鉴数据计算整理而得。

运用Eviews6.0软件及OLS法,通过逐步回归,去掉不显著的变量EB2和CI,可得到如下回归结果:

Zt=-8.785+0.077NSt+0.178CR4t+0.016ESt+0.012EB1t

(7-8)

t=(-5.207)(4.145) (2.552) (2.259) (2.902)

Adj-R2=0.881,F=25.119,DW=1.751

显然,各变量和整个回归模型都有通过了显著性检验,拟合优度较高,模型也通过计量经济准则检验。综合分析,该模型达到了比较理想的结果。根据式(7-8)的回归结果我们可以得到以下结论:(1)除进入壁垒EB1外,其他变量的系数符号符合预期;(2)在市场绩效的诸多影响因素中,以集中度的作用为最大,所有制结构其次,进入壁垒最小;(3)变量ES的系数较小,说明流通企业一方面盲目扩张和片面追求大型化,造成重复建设和规模不经济,另一方面,大量小商业资本的盲目扩张趋势使商业企业过度竞争、不正当竞争难以避免,导致流通领域的低效率、高成本和对城市公共资源的严重破坏。(4)EB1的系数较小且其符号与预期相反,表明进入壁垒对流通业市场绩效的促进作用相对较小。流通业和其他服务业大多属于竞争很充分的行业,进入壁垒低、信息透明化程度高、竞争非常激烈,使行业收益率趋于平均化。(5)所有制结构变迁对改善流通业市场绩效具有显著的正向影响,所有制结构(非国有经济比重)每提高一个百分点,流通业绩效水平将提高7.7%。因此,流通业所有制结构变迁提高了市场绩效。

(四)流通业不同所有制结构经济绩效比较分析

改革开放30多年来,浙江在流通业所有制结构配置上,按照现阶段生产力的实际水平进行了积极的改革,实行市场主体多元化,大力发展非公有制经济,使所有制结构比较合理,符合省情和发展社会主义市场经济的要求。

不同经济成分的所有制结构对经济资源具有不同的配置,其产出的经济绩效也就不同。为了定量比较流通业不同所有制结构的经济绩效,这里引入所有制结构绩效函数,即不同所有制经济产出所占份额与经济资源所占份额之比。考虑到统计数据的可得性,本书把流通业主营业务收入、就业人数和税金作为经济产出因素,而把流通业资产作为经济资源,引入主营业务收入所有制结构绩效函数YI、从业人员所有制结构绩效函数YL(民生绩效方面的产出)、税金所有制结构绩效函数YT和综合所有制结构绩效函数YILT。其表达式分别为:

YI=I/A,YL=L/A,YT=T/A,YILT=(I/A+L/A+T/A)/3

(7-9)

其中A为该种所有制经济拥有的资产占全部资产的份额,I为该种所有制经济主营业务收入占全部主营业务收入的份额,L为该种所有制经济从业人员占全部从业人员的份额,T为该种所有制经济创造的税金占全部税金的份额。

这里需要说明的是,在一般的微观经济效益分析中,从业人员是作为经济资源因素,单个企业的从业人员越少,其经济效益就越高。但对宏观经济分析而言,就业人员越多、就业率越高,宏观经济状态一般就越好。据此,微观经济效益分析中从业人员是经济资源因素的原理不适用于宏观经济分析。在宏观经济效益分析中,就业人数应列为经济产出(民生绩效方面的产出)因素。目前,就业问题是我国面临最严峻的问题之一,对宏观经济效益的期望会促使国家政策倾向于扩大就业,从而有利于我国就业问题的缓解(21)。因此,本书将就业人数列为社会经济产出因素。

显然,经济资源与绩效函数成反比,经济资源使用量越少,产出越多,综合所有制结构绩效函数YILT越大,经济绩效就越好;反之亦然。因此,可以根据综合所有制结构绩效函数YILT的大小来评价各种不同类型所有制结构的经济绩效。

本书选取近五年数据,即2003—2007年浙江省流通业从业人员、总资产、主营业务收入与销售税金等主要经济指标数据,按公式(7-9)即可计算出相应的所有制结构绩效函数值。

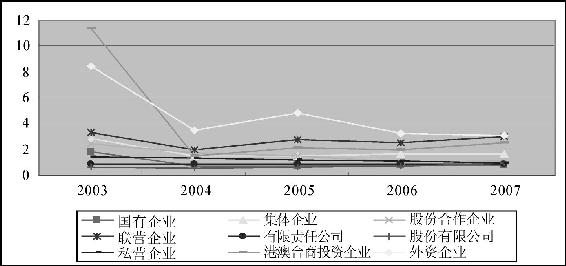

1.就业所有制结构绩效分析

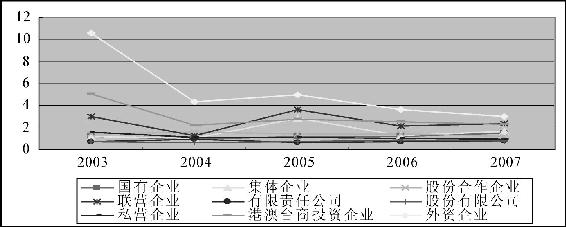

从就业所有制结构绩效看,外资企业、港澳台商投资企业最好,其五年平均绩效值分别为4.61和3.90,以1%份额的资产,创造了4.61%和3.90%份额的就业岗位;联营企业、集体企业和国有企业较好,其五年平均绩效值分别为2.70、1.82和1.07,以1%份额的资产,创造了2.70%、1.82%和1.07%份额的就业岗位;而股份有限公司和有限责任公司较差,其五年平均绩效值分别为0.71和0.87,以1%份额的资产,创造了0.71%和0.87%份额的就业岗位,即以较多份额的资产,创造出较少就业岗位,其就业所有制结构绩效欠佳(见图7-13)。

从就业所有制结构绩效变化趋势看,除了股份有限公司和有限责任公司变动幅度不大外,其他所有制企业就业所有制结构绩效均有不同程度的下降,其中外资企业、港澳台商投资企业下降幅度较大。

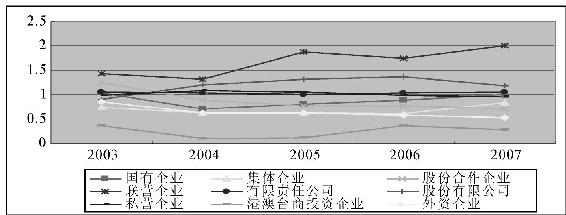

2.主营业务收入所有制结构绩效分析

从主营业务收入所有制结构绩效看,联营企业最好,其五年平均绩效值为1.68,以1%份额的资产,创造出1.68%份额的主营业务收入,对资本资源的配置效率状况较为理想;股份有限公司、有限责任公司和私营企业较好,其五年平均绩效值分别为1.19、1.04和1.01,以1%份额的资产,创造出1.19%、1.04%和1.01%份额的主营业务收入;而港澳台商投资企业、外资企业和集体企业较差,其五年平均绩效值分别为0.24、0.64和0.69,以1%份额的资产,创造出0.24%、0.64%和0.69%份额的主营业务收入,其主营业务收入所有制结构绩效欠佳。

图7-13 2003—2007年浙江流通业就业所有制结构绩效

从主营业务收入所有制结构绩效变化趋势看,除了私营企业和有限责任公司基本上没有变动外,其他所有制企业主营业务收入所有制结构绩效均有不同程度的变动,其中联营企业呈现上升的趋势,港澳台商投资企业、外资企业与股份合作企业呈现下降趋势(见图7-14)。

图7-14 2003—2007年浙江流通业主营业务收入所有制结构绩效

3.税金所有制结构绩效分析

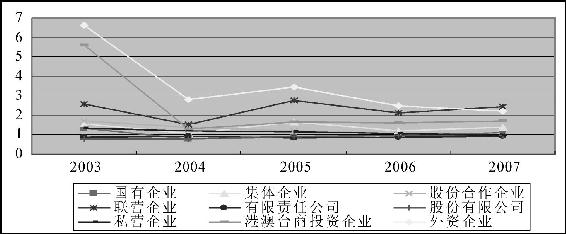

从税金所有制结构绩效看,外资企业、港澳台商投资企业和联营企业最好,其五年平均绩效值分别为5.29、2.97和2.46,以1%份额的资产,为国家创造出5.29%、2.97%和2.46%份额的税金;集体企业、股份合作企业和国有企业较好,其五年平均绩效值分别为1.6、1.4和1.2,以1%份额的资产,为国家创造出1.6%、1.4%和1.2%份额的税金;而股份有限公司和有限责任公司较差,其五年平均绩效值分别为0.74和0.76,以1%份额的资产,为国家创造出0.74%和0.76%份额的税金,即以较多份额的资产,创造出较少的税金,其税金所有制结构绩效欠佳。

从税金所有制结构绩效变化趋势看,除了国有企业、股份合作企业、有限责任公司和股份有限公司基本没有变动外,其他所有制企业税金所有制结构绩效均有不同程度的变动,其中集体企业呈上升趋势,外资企业、港澳台商投资企业与联营企业呈现下降趋势(见图7-15)。

图7-15 2003—2007年浙江流通业税金所有制结构绩效

4.综合所有制结构绩效分析

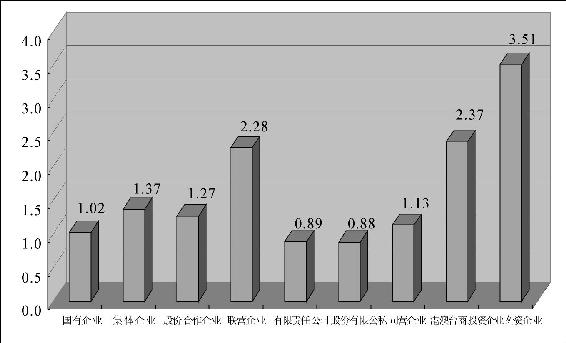

从综合所有制结构绩效看(见图7-16),除了股份有限公司和有限责任公司综合所有制结构绩效五年平均值小于1外,其他七种类型企业综合所有制结构绩效五年平均值均大于1,说明浙江流通业综合所有制结构绩效较高,其中,外资企业、港澳台商投资企业和联营企业最好,分别以1%份额的资产,创造出3.51%、2.37%和2.28%份额的经济绩效产出,资源利用充分、资源配置效率很高;集体企业、股份合作企业、私营企业和国有企业较好(综合所有制结构绩效五年平均值均在1~1.4之间);而股份有限公司和有限责任公司则较差(综合所有制结构绩效五年平均值小于1)。

图7-16 浙江流通业综合所有制结构绩效近五年平均值

从综合所有制结构绩效变化趋势看,除了股份有限公司和有限责任公司变动幅度不大外,其他所有制企业综合所有制结构绩效均有不同程度的下降,其中外资企业、港澳台商投资企业下降幅度较大(见图7-17)。

图7-17 2003—2007年浙江流通业综合所有制结构绩效

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。