一、背景概述

日本对我国的投资在我国的招商引资中一直占有重要的地位,同时,我国在日本对发展中国家的直接投资和跨国公司的全球战略中同样占有重要地位。【1】日本对我国的投资从1978年开始,大致可以分为以下几个阶段:

第一阶段:1978~1989年。这一阶段可以认为是日本对我国投资的尝试性阶段。1978年开始到1985年这7年间,日本对我国的投资额增长缓慢,直至1985年,日本对我国的投资额也只有1亿美元,仅占当年日本对外投资总额122.1亿美元的0.8%,位居日本对外投资的第18位。尽管投资总额不多,但从投资项目上来看,数目仅次于美国和加拿大。由此推断,日本在我国进行的投资项目大多以中小项目为主。在20世纪80年代中后期,日本在我国的投资规模逐渐扩大,出现了部分规模以上项目。到1989年,日本对我国的直接投资项目数和实际使用金额分别为341项和5亿美元,占当年我国引进外资比重的4.69%和14.44%。可见,日本在我国引进对外投资的过程中发挥着越来越重要的作用。

第二阶段:1990~2000年。这一阶段,日本对我国投资额的波动起伏很大,20世纪90年代初期到中期,经历了一个快速增长的过程,但是在中后期,投资额又经历了快速下降的过程。1992年,邓小平同志的“南方讲话”在全国掀起了改革的浪潮,中国的经济在这次思想大解放中获得释放。伴随着经济的发展,国内利用外资的数额也不断增加。据统计,日本企业对华直接投资的实现金额1992年达到7.09亿美元,1993年达到13.24亿美元,1994年达到20.75亿美元。到了1997年,实际金额达到了43.26亿美元。然而,1995年下半年日元急剧贬值,以及1997年爆发的亚洲金融危机,致使日本对我国的直接投资从1998年开始,连续3年下降,其中1998年对我国的投资额为34亿美元,比上年下降了21.4%。

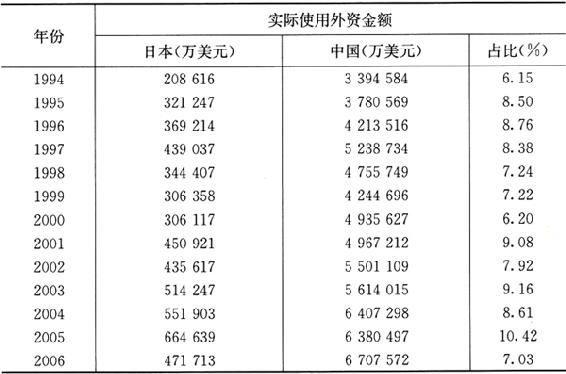

第三阶段:2001年至今。在经历了20世纪90年代后期的颓势之后,进入21世纪以来,日本对我国的投资额又逐渐恢复,并渐渐进入正常发展轨迹。尤其是2001年中国加入WTO前后,日本对华投资再次掀起高潮(如表4—1所示)。

表4—1 日本对我国投资的情况

数据来源:根据历年中国统计年鉴资料整理而得。【2】

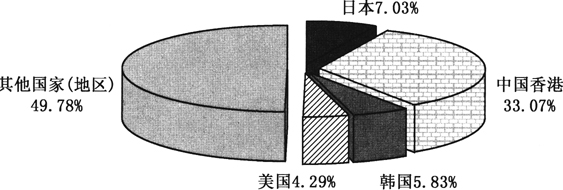

通过上述分析可以看到日本对华直接投资的规模及其占我国实际使用外资的比重都有了大幅的提升。这一方面表明日本以中国加入WTO为契机,其本土的跨国公司正在重新调整全球生产布局。从投资规模看,日本在2003财政年度对华投资已经占日本对亚洲直接投资的近50%,占全部对外直接投资的近9%。根据中国方面的统计,2005年日本对华直接投资已经达到66.5亿美元,占当年中国引进外商直接投资的10.42%。另一方面说明,随着对外开放的深化,我国已经逐渐融入东亚的产业转移链中,并且在其中的地位越来越重要。日本在我国外商投资中地位的提高,不仅表现在纵向的比较上,同时从横向上来看,2006年日本在我国外商投资中的比例达到了7.03%,仅次于中国香港,在我国利用外资中排名第二,具体情况如图4—1所示。

图4—1 2006年世界主要国家(地区)对我国投资的比例

从20世纪80年代开始,日本对我国直接投资的地域和产业不断延伸,并且不断呈现出新的特点。在20世纪80年代,从投资地域来看,日本对华投资主要集中在经济特区;从产业分布来看,日本对华投资主要集中在劳动密集型加工工业。这一阶段日本的对华投资以中小企业为主,合资、合作形式占绝大多数,采用独资形式的非常少。

从20世纪90年代到20世纪末,从投资的地区选择看,日本对华直接投资的地区主要集中在沿海的珠江三角洲地区、北方的大连、青岛等地,以及京、津、沪三大直辖市。据统计,截至1996年底,分布在上海、北京和天津三大直辖市的日资企业占34.1%,在日本企业比较集中的辽宁省,分布在大连市的日资企业占该省日资企业总数的比重高达58.7%,在江苏省,分布在苏州的日资企业占该省日资企业总数的11.2%,分布在南京的日资企业占该省日资企业总数的9.4%。在广东省,分布在深圳的日资企业占34.1%。日本偏重于中国沿海地区的投资取向主要是因为这些地区在地理位置、对外资的优惠政策、基础设施、人才素质等方面的投资环境都比较优越。这一时期日本的对华投资主要以电气、机械、纺织品、化学、机械和食品等行业的出口加工为主。这些产业的原材料主要靠进口,产品主要靠外销,在当地调配原材料、零部件。实际上,20世纪90年代初期到中期,日本在中国投资的大多数是即将在本国处于比较劣势的产业,仍旧是劳动密集型产业,直到20世纪90年代后期,由于国际竞争的加剧,面对来自美国、欧洲等发达国家强势企业的激烈竞争,日本对华投资才逐步从劳动密集型产业转向资本技术密集型产业。

21世纪初开始,日本对华投资的重心转变到长江三角洲地区。截至2004年6月,在长三角地区投资的日资企业有9000家左右,与在珠三角地区的日资企业不同,这些企业主要针对中国市场,而珠三角地区的日资企业主要针对国际市场。与此同时,日本对华投资的领域有所拓展,由制造业逐步扩展到服务业。中国加入WTO以后,各个领域的开放得以深化。在这种背景下,日本除了继续在信息通信、电子、汽车行业大量投资外,也已经开始涉足金融、物流等行业。

通过对近30年来日本对我国投资的基本状况、投资地域以及投资产业的定性分析,对日本在华投资的特点作出如下概括:日本对我国的投资具有波动性,并非呈现稳定的状态,从20世纪90年代初期开始到1997年基本保持增长趋势,但从1997年开始,投资额连续下降,直至2001年下降趋势才有所缓和,同时开始出现回暖的迹象;投资领域相对集中,目前主要分布在制造业、电子、机械、汽车等行业,产业投资上具有动态性,基本从原先的劳动密集型产业开始向资本密集型和技术密集型转移,从初级产品向高级产品转移;投资地域上主要分布在我国东部沿海地区。以2003年为例,日商在东部地区新设立的投资企业有3050家,合同日资金额为65.53亿美元,实际投资的金额为43.60亿美元,在全国吸收日资企业总量中的比重依次为93.73%、82.37%和86.27%。2003年利用日资前五位的省、市为江苏、上海、湖北、山东和浙江。

二、数据来源与描述

作为本章核心部分的实证研究,首先利用国际贸易中的比较优势指数RCA来描述、分析中、日两国1993~2007年这15年间的航空、电子、钢铁、造船、纺织等21个技术层次不同的产业的比较优势变化,然后采用非参数统计中的Spearman秩相关检验来判断我国承接产业转移的经济效应。

在实证分析中,为了避免中、日两国统计口径不一致带来的数据上的误差,同时考虑到美国在中、日贸易中的重要地位,所要研究的中、日两国21个产业的出口额以及两国的总出口额均以向美国的出口为基准,数据均来自美国商务部的(www.doc.gov)官方网站。

本章主要收集的是中、日两国1993~2007年间航空、电子、钢铁、造船、纺织等21个行业的出口额,根据地区间产业转移的理论,处于不同发展阶段的国家有不同的比较优势,因此,从不同技术层次行业的角度出发来分析、对比两个国家之间的比较优势变化将是一个具有说服力的实证研究。

三、RCA指数及中日产业RCA指数比较

运用国际贸易数据从定量角度分析产业竞争,可主要采用贸易竞争力指数【3】(TC指数)和显性比较优势指数(RCA指数)。显性比较优势指数(RCA)是指一国总出口中某类产品所占份额相对于该产品在世界贸易总额中所占比例的大小,由Balassa提出(1965【4】, 1979【5】)。其公式为:

其中,Xik表示国家k的i产业产品的出口额;Xiw表示一个地区的i产业产品的出口额;Xk表示国家k的总出口额;Xw表示地区的总出口额。RCA指数衡量了一个国家或地区中出口产品i的相对优势。一般认为,若RCA≥2.5,则该产品具有强的竞争力;若1.25≤RCA<2.5,则该产品具有较强的竞争力;若0.8≤RCA<1.25,则该产品具有一般的竞争力;若RCA<0.8,则该产品具有弱的竞争力。

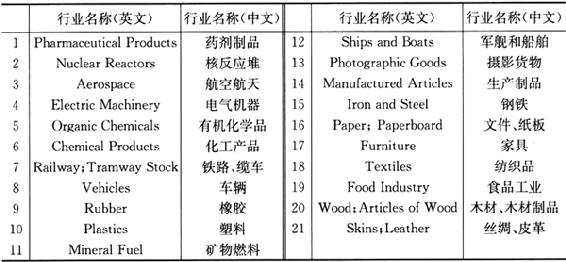

根据中、日两国间1993~2007年15年间的航空、电子、钢铁、造船、纺织等21个技术层次不同的行业计算得到两国各产业的RCA指数如表4—3至表4—4所示。

表4—2 中国和日本21种产业代码表

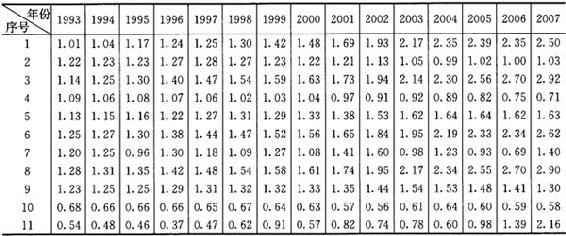

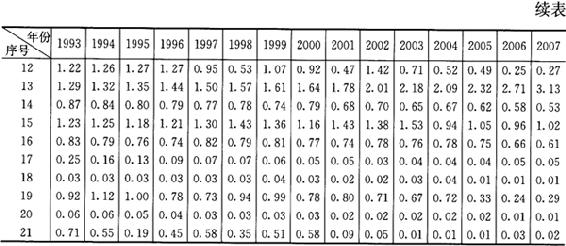

表4—3 1993~2007年日本21个产业的RCA指数

数据来源:美国商务部官方网站,www.doc.gov.

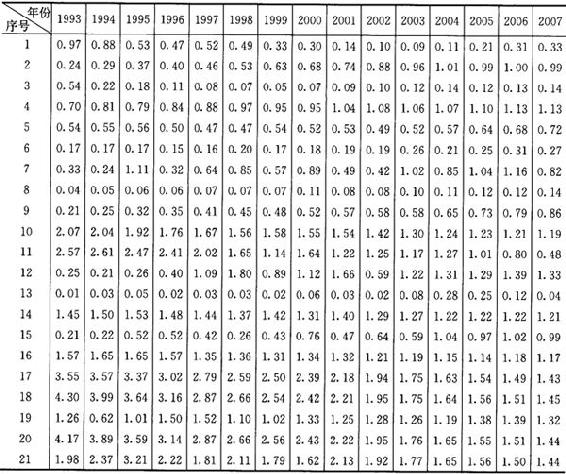

表4—4 1993~2007年中国21个产业的RCA指数

数据来源:美国商务部官方网站,www.doc.gov.

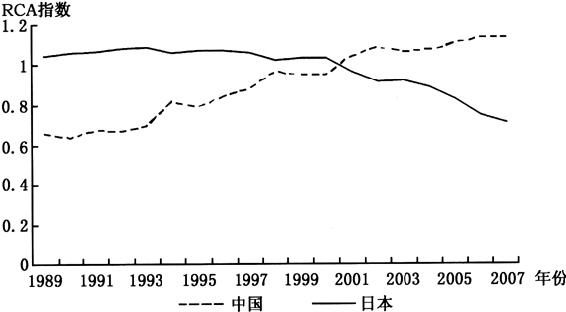

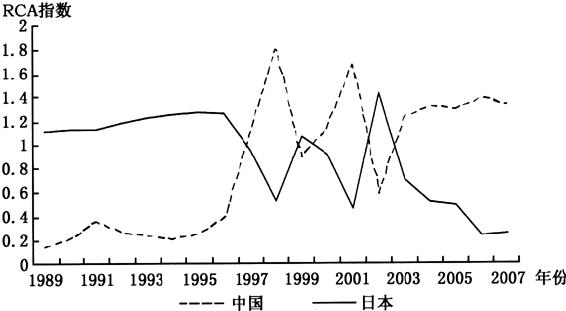

通过上述分析可以看到,日本在技术资本密集型的高端产业如医药、核反应、航空等产业上仍然保持了其比较优势;而中国在劳动密集型产业如造纸、木材、食品、皮革等产业上对日本保持了明显的比较优势。但值得注意的是,在某些资本或技术密集型产业,如电子、造船、铁路等产业,近15年来日本的比较优势在逐步下降,而我国上述产业的RCA指数逐渐上升,甚至已经超过了1(如图4—2和图4—3所示)。

图4—2 中、日两国电子行业RCA指数比较

图4—3 中、日两国造船行业RCA指数比较

通过上述RCA指数的简要计算和比较,结合东亚经济发展的“雁行模式”,可初步判断日本在20世纪70~80年代将劳动密集型产业转移到国外后,近几年,由于日本国内产业进一步升级换代的需要,又开始将一些技术、资本密集型的产业向国外转移,中国作为其最大的贸易伙伴国,自然成为承接其产业转移的主要国家。

四、Spearman秩相关系数检验

在非参数统计中,假定有两个随即变量X~F和Y~G,设样本X1,…,Xn及Y1,…,Yn是分别来自F和G的独立样本。我们希望检验H0:X和Y不具相关性↔H1:X和Y具有相关性。对于上面的假设,当H1成立时,说明随着X增加,Y也增加,即X和Y具有某种同步性。若以Ri,Qi分别表示Xi,Yi在(X1,…,Xn)及(Y1,…,Yn)中的秩,则当H1成立时,Ri和Qi具有同步性,因此在检验中采用的检验统计量为:

H0的拒绝域应为其取最小值。

Spearman基于参数统计中样本相关系数的计算原理,用X,Y的秩代替原来的样本值,于1904年提出了如下的检验统计量:

故称之为Spearman秩相关系数。由于

则rs可以简化为:

由此可以看出,rs与S是等价的,并且从非参数角度看,Spearman秩相关系数作为检验统计量是有其合理性的。再者,Spearman秩相关系数检验是历史上最早应用秩方法进行的检验之一。它之所以被冠以“相关系数”,是由于它具有类似于参数统计中的相关系数的性质,例如,当Ri=Qi时,rs=1;当Ri+Qi=n+1时,rs=-1;并且-1≤rs≤1。在进行假设检验判断结论时,当rs≥Cα(1)(双边时为rs≥Cα(2)或rs≤-Cα(1))时,拒绝H0。

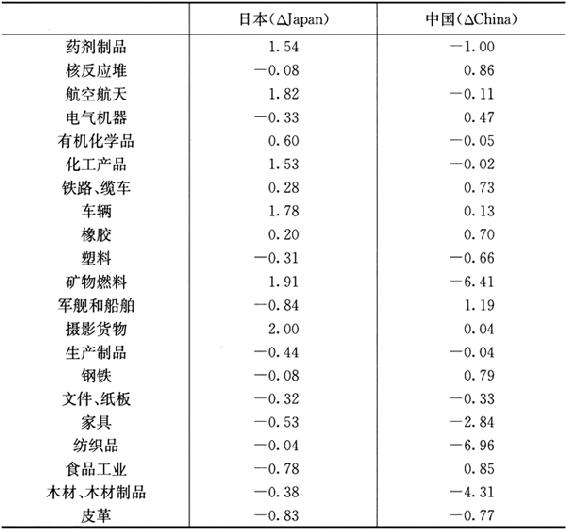

参考Dowling和Cheang(2000)文献中的方法,为了研究1993~2007年这15年间中、日两国上述21个具有代表性的产业的比较优势变化,我们分别将两国2007年各行业的RCA指数减去两国在1993年各行业的RCA指数后,得到两列时间序列,分别记作∆Japan和∆China,其值如表4—5所示。

表4—5 1993~2007年中、日两国21个产业RCA指数变动情况表

对上述两个变量进行Spearman秩相关检验:(1)如果秩相关系数为显著正值,则说明中、日两国产业结构存在互补关系,产业竞争优势是一致的;(2)如果秩相关系数为显著负值,则意味着中、日两国之间产业比较优势的转移,这是“雁行模式”的典型形态;(3)如果秩相关系数不显著,则无法判断中、日两国产业比较优势变化是否具有相关关系,日本对中国产业转移的“雁行模式”特征已不再突出,即如果以日本产业的RCA为参照系,则我国承接日本产业转移的经济效应不显著。

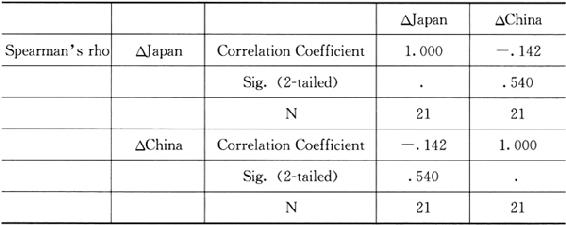

利用SPSS11.5进行检验,如表4—6所示。两个变量之间的相关系数为-0.142,在显著性水平α=10.01的情况下,不能拒绝原假设,即不能拒绝“中、日两国21个产业RCA的变化并不存在显著的相关关系”这一假设,这也暗示着日本对中国产业转移的“雁行模式”特征已不再突出。

表4—6 Spearman秩相关检验结果表

五、实证结论

通过以上分析,可以得出以下结论:

第一,从我国承接产业转移对产业结构的贡献和外贸商品结构的影响来看,承接产业转移对我国产业发展的作用是正向的。

第二,从对中、日两国RCA指数的变化关系来看,日本对中国的产业转移差没有带来中、日产业比较优势对比的显著变化,日本在大部分技术密集型产业仍然保持着较大的比较优势,而我国则在劳动密集型产业和部分资本密集型产业缩小了和日本相应产业的差距,甚至超过日本。

第三,这种现象由我国吸收外商直接投资的行业分布作出合理解释(如表4—7所示)。2006年制造业实际使用外资金额为400.72亿美元,占当年各行业实际使用外资金额总额的63.59%,而第一产业和第三产业相对要少得多,第一产业实际使用外资金额只有5.99亿美元,只占各行业实际使用外资金额的9.51%,而第三产业中的重点行业,如金融业、房地产业、信息传输、计算机服务和软件业等利用外资的金额分别占到全部利用外资总额的0.47%、13.06%和1.70%。可见,我国承接产业转移主要集中于制造业,对技术含量较高的产业FDI的吸收相对较少,对我国整体产业竞争优势的提升贡献是有限的。

表4—7 2006年中国外商直接投资的行业分布

资料来源:根据2007年中国统计年鉴整理而得。【6】

第四,日本对中国产业转移的“雁行模式”特征已不再突出,即产业转移中伴随的技术外溢效应不再明显。

需要说明的是,本章主要是从我国产业结构和外贸商品结构的变化、日本和我国产业相对比较优势(RCA)的变化来进行研究的。本章对我国承接产业转移效应的分析是粗略的和初步的,但所得出的结论仍然具有启发意义。

第五章将进一步讨论我国承接产业转移、R&D投入和经济增长的关系,并将承接产业转移以技术外溢变量的形式纳入经济增长模型,更深入地研究承接产业转移和经济增长、生产率提高的内在关系。

注 释

【1】 张航.日本对我国进行产业转移的实证分析[D].上海财经大学硕士论文,2008.

【2】 网站:http://www.stats.gov.cn/tjsj/ndsj/.

【3】 贸易竞争力指数(TC)主要从产品进出口的数量来分析某类产品在国际市场上的表现,具有简单、直观、明了等特点,能够快速反映在某一时点或某一阶段产品竞争力的变化。其公式为: 。其中,TC代表产品贸易竞争力指数;Ve代表某类产品的出口值;Vi代表某类产品的进口值。通常,TC≥O.8,则该产品具有很强的竞争力;0.5≤TC<0.8,则该产品具有较强的竞争力;0≤TC<0.5,则该产品具有强竞争力;TC=0,则该产品具有一般竞争力,-0.5≤TC<0,则该产品具有低竞争力;-0.8<TC<0.5则该产品具有较低的竞争力;TC≤-0.8,则该产品具有很低的竞争力。

。其中,TC代表产品贸易竞争力指数;Ve代表某类产品的出口值;Vi代表某类产品的进口值。通常,TC≥O.8,则该产品具有很强的竞争力;0.5≤TC<0.8,则该产品具有较强的竞争力;0≤TC<0.5,则该产品具有强竞争力;TC=0,则该产品具有一般竞争力,-0.5≤TC<0,则该产品具有低竞争力;-0.8<TC<0.5则该产品具有较低的竞争力;TC≤-0.8,则该产品具有很低的竞争力。

【4】 Balassa B. Trade Liberalization and Revealed Comparative Advantage [j]. Manchester School of Economic and Social Studies, 1965(33).

【5】 Balassa B. The Changing Pattern of Comparative Advantage in Manufactured Goods [J]. Review of Economics and Statistics, 1979(61).

【6】 网站:http://www.stats.gov.cn/tjsj/ndsj/2007/indexch.htm.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。