一、中国广告业的总量特征

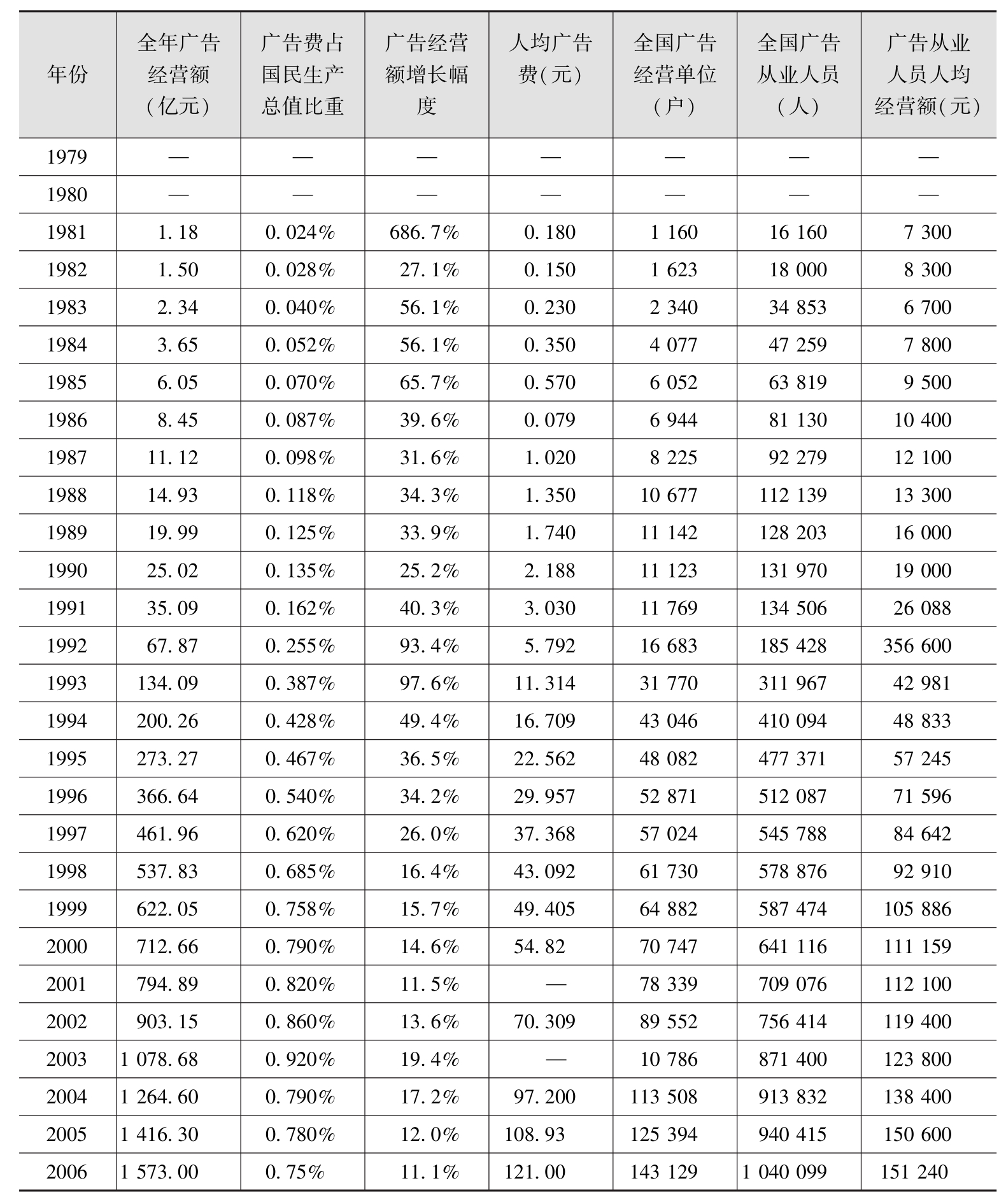

从我国广告业总额看,经历了一个从低基数、高增长,到高基数、低增长的过程,广告经营额在国民经济中的贡献日益突出。表3-1显示了1979年以来,我国广告业规模的变化。

表3-1 中国广告业发展概况

从表3-1可以看出中国广告业总额变化有几个特点:

(一)全国广告经营额持续上升,但广告经营额的增长速度放慢

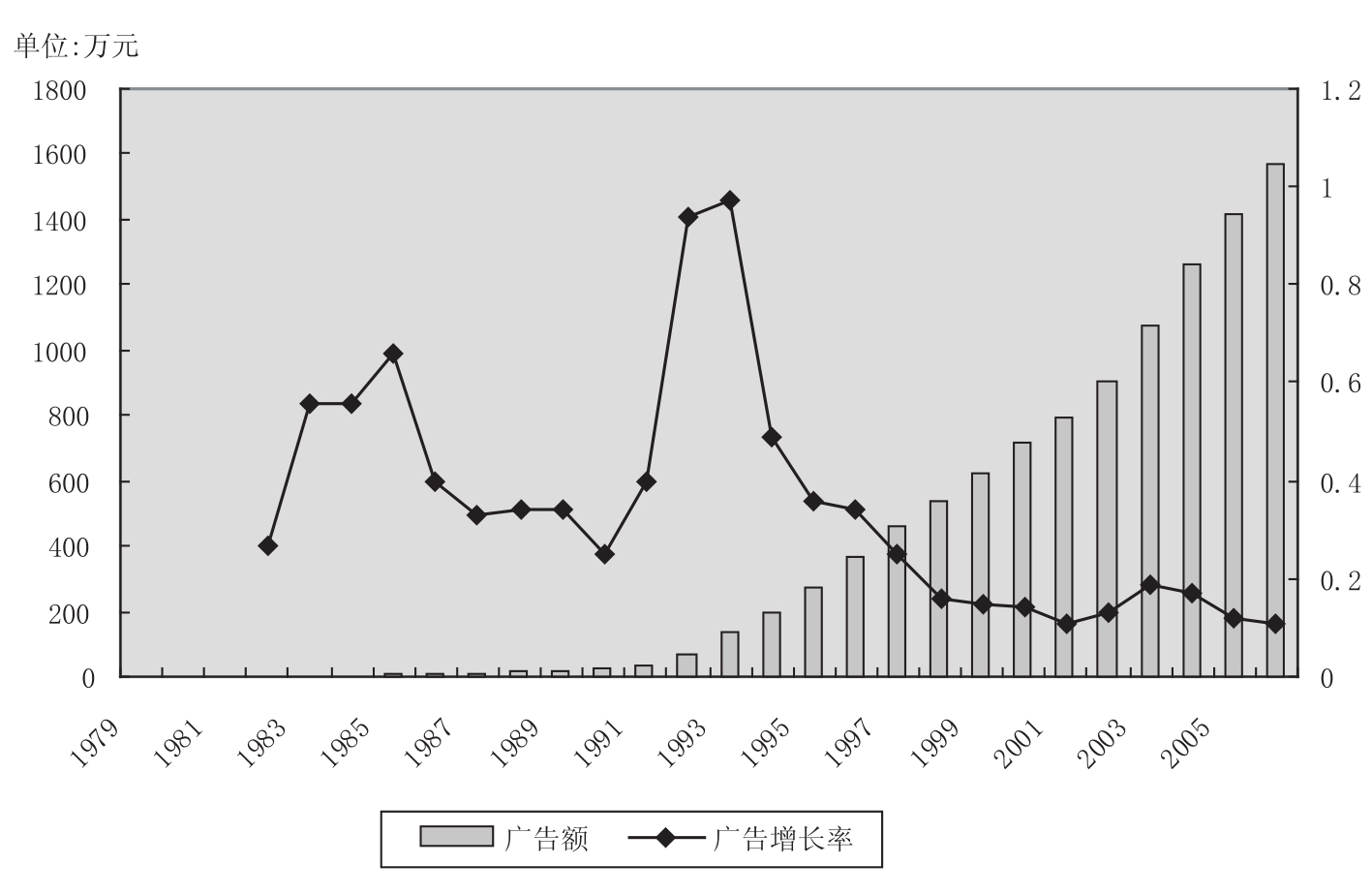

自1979年我国大陆广告业恢复以来,广告经营额一直呈现增长趋势。但是,另一方面,广告经营额的增长速度放慢。从小基数高增长向高基数低增长过渡,即当广告业发展到一定阶段、具备一定产业规模的时候,发展速度必然趋于缓和。20世纪80年代,年均广告额增长率约为45%,属于恢复性增长;90年代初期(1990—1993年),年均广告额增长率达到90%,这与当时经济过热的现象有关;90年代中期(1994年起),广告经营额增长速度放缓,并持续走低,直到2003年才“上扬”到19.44%,这一数字也被广告界称为“历史性突破”。图3-1反映了广告额与广告增长率之间的关系。

图3-1 广告额与广告增长率

(二)在国民经济中所占比重放大

我国广告经营总额在国内生产总值中所占比例上升,广告业对国民经济作出的贡献日益突出。

(三)人均广告费增加明显

随着广告经营额的放大,人均广告费增加明显,从20世纪80年代初的人均0.18元,增加到人均121元,增长了600多倍。这说明,商品的日益丰富使得获取消费者的成本逐渐增加。换言之,广告投放成为生产者刺激消费的重要手段。

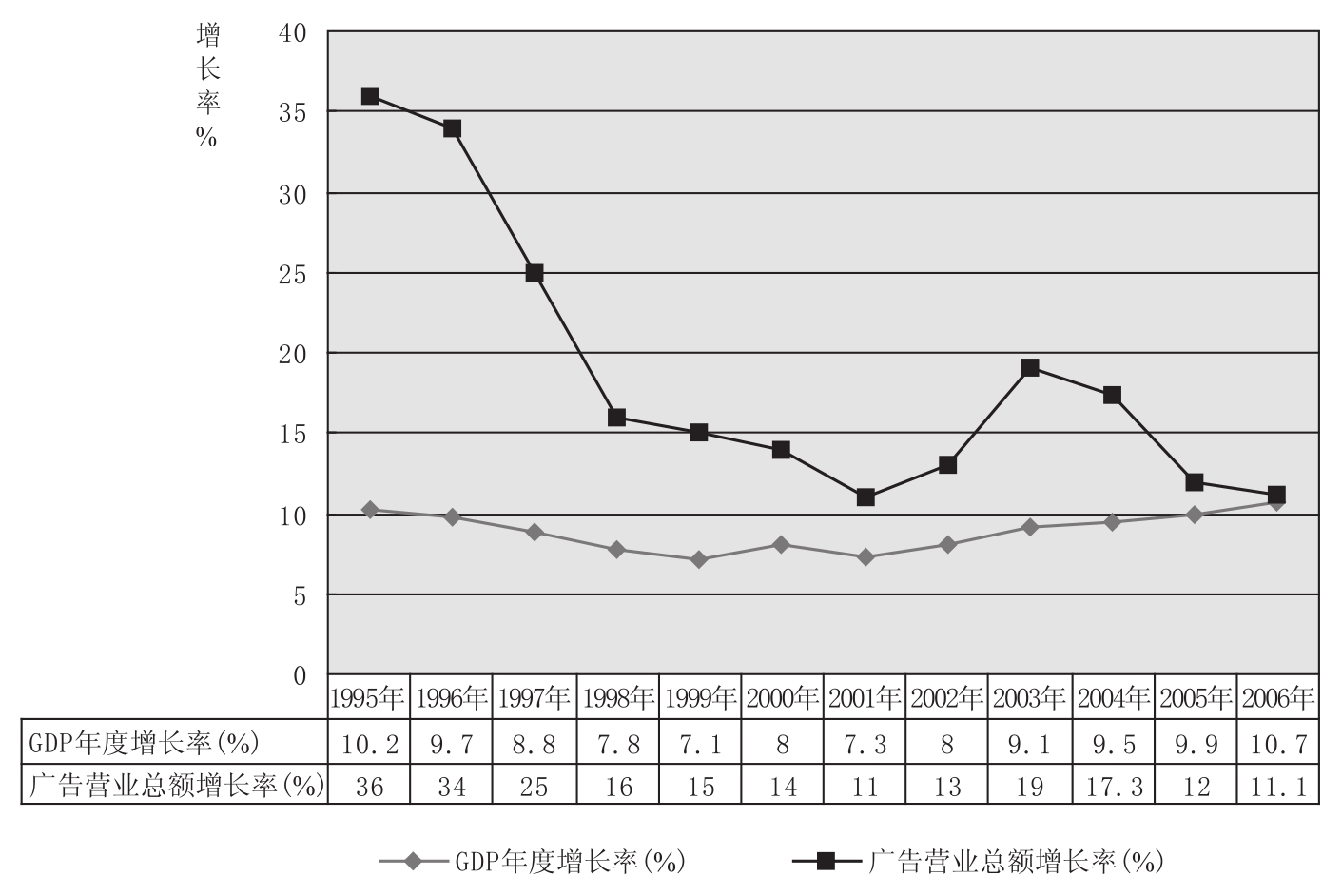

(四)中国广告额与中国GDP增长关系密切

在我国GDP增长率与全国广告营业总额增长率之间成正向比例关系,见图3-2。究其原因,一方面是,国民经济发展水平直接影响了某个企业的发展速度和规模;另一方面是,国家经济发展水平直接影响了社会消费品零售总额,而广告投放正是广告主对于消费市场信心的体现。

图3-2 GDP增长率与全国广告增长率比较

除了国家经济总体规模以外,技术、受众、资本、政策、热点事件等因素都会影响广告市场的发展速度[2]。

(五)中国广告经营额位居世界第四

1998年中国广告营业额位居世界第11位(表3-2)。2006年,中国广告经营额仅次于美国、日本、英国,位居世界第四,并且保持着良好的增长态势。2006年,美国广告收入的增长是4%,日本不足1%,英国是-2%的负增长,而中国广告增幅超过了10%。

但是,从广告费在国民生产总值中所占的比重看,我国与发达国家的差距还比较明显。欧美发达国家的相应比例一直在2%以上,美国2000—2004年的广告营业总额占GDP的比重最高,达2.46%,即使是国际平均水平也达到了1.5%。中国广告市场仍然存在巨大发展空间。从人均广告花费看,我国与世界发达国家的水平也存在明显差距。2001年,美国人均广告费为700美元,世界人均广告费为16.5美元,而我国仅为7美元。2006年,美国广告市场规模为2835亿美元,人均广告费超过1000美元,而我国人均广告费约为15美元。

表3-2 世界部分国家和地区广告业发展情况(1998年)

续表

资料来源:陈培爱《中外广告史》第382页,中国物价出版社,2002年

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。