三、中国广告业的产品投放情况

2006年,行业投放广告额排名前五位的分别是房地产、药品、食品、化妆品和汽车行业,广告投放额分别为:160.0亿元、149.0亿元、135.8亿元、109.1亿元和96.7亿元。[4]对比2005年行业广告投放额排名变化,房地产行业从第三位跃居到第一位,汽车行业从第七位跃居到第五位。房地产和汽车行业广告投放额的跳跃式增长,也是固定资产投资拉动和居民消费升级的一大体现。2006年,房地产行业广告投放额占到广告市场经营总额的10.2%。

总体上看,中国广告主的行业特征体现在以下方面。

1.广告业依靠房地产、药品、食品、化妆品、家用电器等行业支撑

作为依存度高的行业,广告业的兴衰与重点行业的兴衰休戚相关。中国广告业的支柱性行业包括房地产、药品、食品、化妆品、家用电器等。这些行业的经济表现,以及国家对于这些行业的政策规定,直接影响着广告业的整体经营情况。

2.广告业的重点行业随着居民消费结构的变化而发生转移[5]

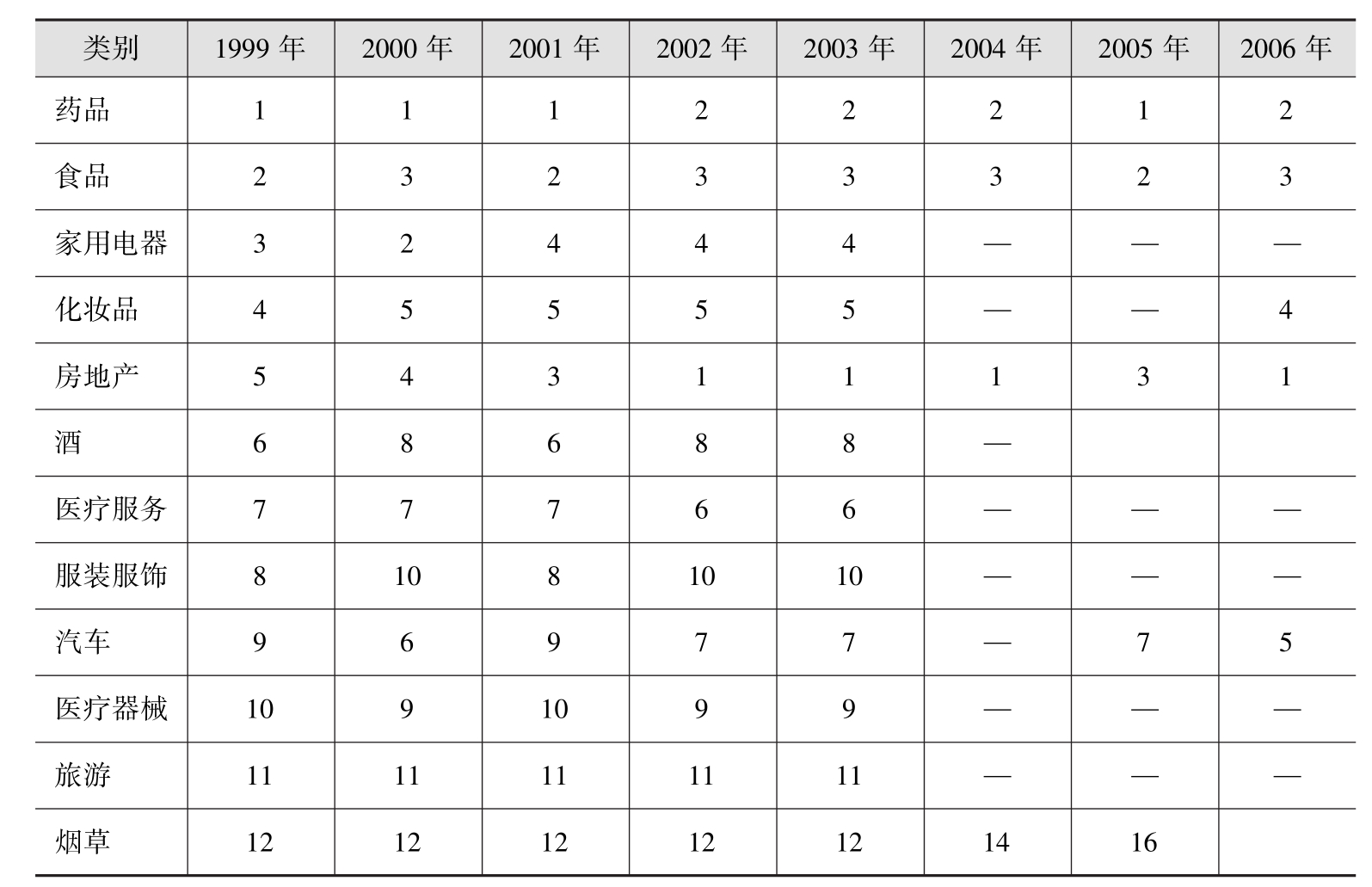

广告业与经济环境、行业发展有密切关系,是一个高关联度行业。广告行业的冷暖其实是企业对未来市场信心的折射。近年来,房地产行业广告投放额名列前茅,并且增长率较高,成为我国广告业新兴热点。同时,旅游业、汽车业投放额明显上升,酒类广告投放额的下降与居民消费热点转移的现实相关。而2003年的“非典”使百姓的健康意识加强,在2004年,保健品行业迎来了发展的春天。表3-4显示了1999-2004年中国广告投放12大行业排行的变化情况。

表3-4 1999—2004年中国广告投放12大行业排行榜

3.重点行业的广告投放量,受到政策和经济环境的明显影响

行业的广告投放量与行业经济和政策密切相关。例如我国对处方药类加强管理,不准其在大众媒体做广告。只有非处方药支撑局面,且处方药的范围还在扩大,对药品广告投放量有影响。近年来,集团化、股份化频繁发生在金融保险、能源、通信等行业。这些行业走向市场后,必然带来广告宣传费用的巨大提升。再以房地产为例,受到国土资源部“71号令”的影响,2004年房地产广告收入出现明显下滑,对报刊广告额的影响非常明显[6]。

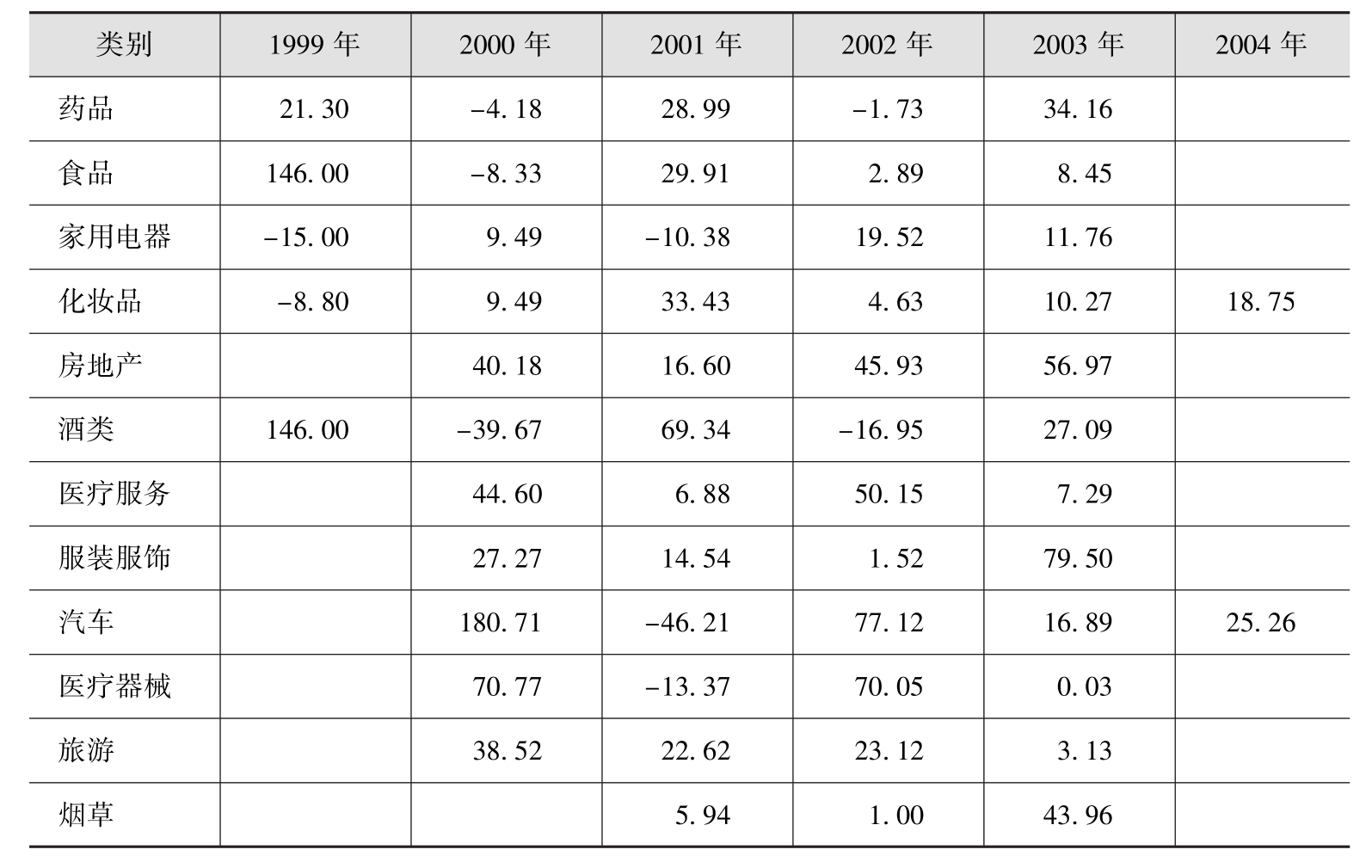

广告投放前列行业增幅状况如表3-5所示。

表3-5 广告投放前列行业增幅对比(%)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。