长江三角洲文化产业发展现实及反思(1)

上海交通大学媒体与设计学院 王 婧

内容提要:长三角作为我国重要的经济功能区和文化产业带,它的文化产业发展是全国文化产业发展特征的浓缩。本文先后分析该区域总体、两省一市和各地级城市的文化产业发展特征,并反思长三角文化产业发展中的现存问题,这可为我国其他经济功能区的文化产业发展提供可借鉴意义。

关键词:长三角;文化产业;梯度转移;协调发展

作为世界第六大城市圈,长三角地区被公认为我国综合实力最强区域。自改革开放以来,已成为带动全国经济又好又快发展的重要引擎。数据显示,2011年长三角16城市GDP总额首度超过8万亿元,其中9个城市GDP总量超过3 000亿元,2012年上半年长三角地区GDP总量达到4.2万亿元,占全国的18.7%。强劲的经济实力也带动了长三角地区文化产业的迅速发展,自2006年《国家“十一五”时期文化发展规划纲要》颁布以来,长三角地区文化体制改革不断深化,文化产业发展迈入新阶段,2011年长三角地区文化产业增加值突破4 271.65亿元,占据全国的31.69%。长三角文化产业实践领域的迅猛发展也带动了学术界对于长三角文化产业的持续关注,研究者们对于长三角地区文化产业发展问题的研究与探索不断增加且逐渐深入。主要研究内容包括以不同层级为研究主体(主体可分为长三角总体、两省一市和各个城市)的文化产业发展概况、文化产业的协同发展,文化企业与文化产业政策等方面。

随着当前的国际竞争演化为区域竞争,区域主体功能得到强化,由此吸引和有效配置全球资源成为经济区发展的首要任务。同时,伴随着我国的城镇化步伐。经济增长与繁荣成为地方共同体长期发展的基础,因此,任何市民和城市政府都将其视为首要的增值目标。那么,如何保持经济区与城市发展的兼容、如何保持文化与经济建设的兼顾成为考验区域可持续发展的重要课题。从文化产业发展角度看,在经济区努力发挥经济功能之时,它的文化功能也面临着新的挑战,即如何克服文化原有行政格局而形成新的文化产业发展格局。尤其对于已经成为我国重要文化产业带的长三角地区,如何从经济层面超越既有文化行政区划、文化产业相关政策和制度性障碍,而实现区域内的资源优化和优势互补,是长三角地区在文化产业发展中亟待解决的问题。那么,当前长三角地区的文化产业发展水平如何?是否存在各地发展失衡问题?这有待我们进行最基本的观察和思考。本文将从区域主体、省市主体和地方城市主体三个层面,基于最新的文化产业发展数据,全面分析并思考长三角的文化产业发展的表现特征。

一、长三角文化产业居于全国的重要地位

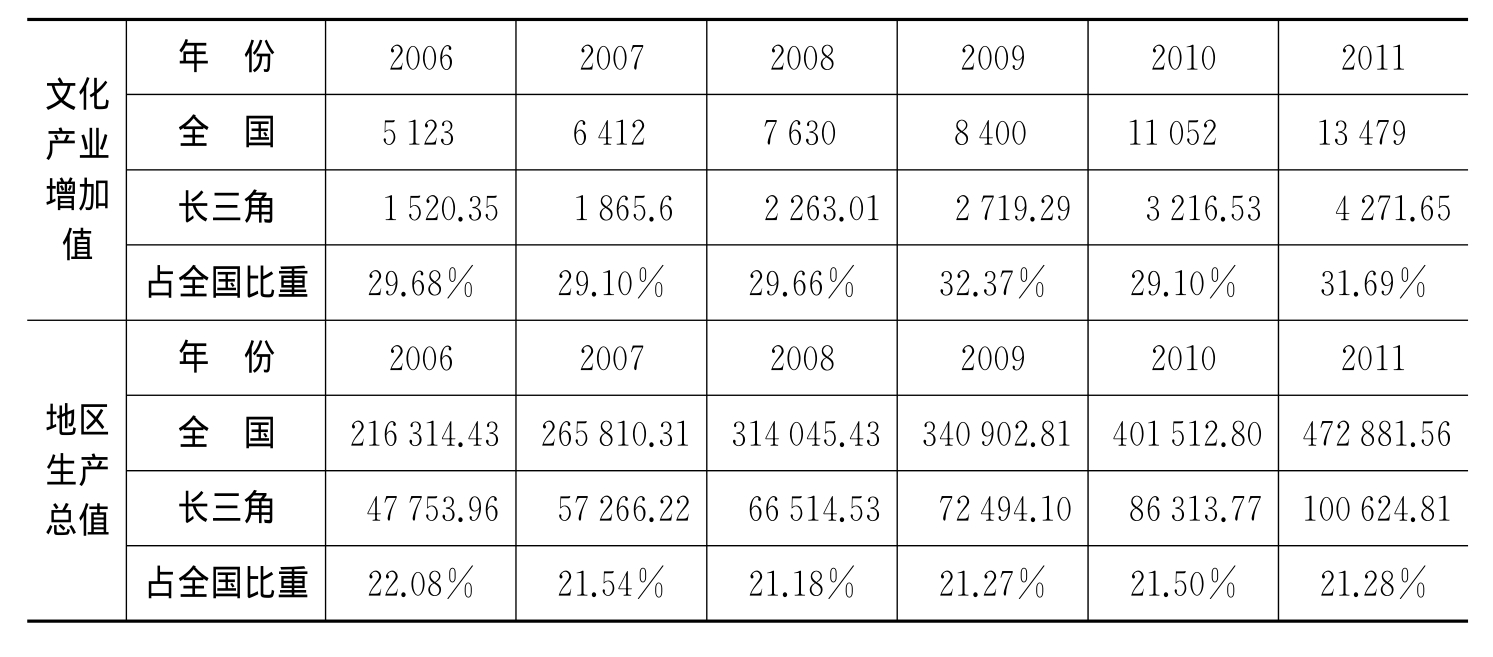

长三角在我国文化产业发展中的重要地位不仅是它的文化产业规模,也在于它的文化产业发展速度、文化产业重要程度、文化产业经济贡献均处于全国的引领地位。就长三角的文化产业规模而言,2006—2011年一直占据全国约30%的比重,尤其2009年的这一比例高达32.37%,虽然在2010年该数值下滑到29.1%,但2011年又回升到31.69%。同时,表1也表明对于长三角地区而言,它的文化产业规模相比全国比重明显高于地区生产总值占全国比重逾十个百分点。在长三角对全国经济带领作用得到普遍共识的时候,长三角的文化产业占据全国的重要地位更是不言而喻。

表1 2006—2011年长三角与全国的文化产业增加值(亿元)

同时,就文化产业增长速度而言,2006—2011年的长三角年均文化产业增长率高于全国整体水平,年均文化产业增长率为22.07%,大于全国21.04%的速度。除2007年和2010年外,其余四年的文化产业发展速度均高于全国总体水平。

文化产业占当地GDP比重代表了文化产业在当地经济的重要程度。从这个指标来看,2006—2011年连续六年长三角与全国保持相似的增长趋势,但是长三角区域文化产业占GDP比重均高于全国。这六年间,长三角文化产业增加值占GDP比重始终在3%以上,2011年该数值首次突破4%,达到4.25%。而同时期的全国水平在2%—3%之间。不过,据国家统计局公布的最新数据,2012年根据当年新修订的《文化及相关产业分类》统计口径测得,我国文化产业增加值占GDP比重超过3%,并达到3.48%。

此外,通过文化产业对经济贡献率指标来看,长三角与全国表现均不稳定。从2009年开始,长三角的文化产业经济贡献率显著增加到7.63%,而2010年虽然回落到3.6%,到2011年又回升到7.37%。与之相比,同期的全国文化产业对经济贡献率虽在2006年与长三角几乎持平外,2010年高于长三角近1个百分点,其余年份均少于长三角水平。

图1 长三角居于全国的文化产业发展水平

通过从文化产业重要程度和对经济贡献程度可见,长三角地区的文化产业正实现着迈向支柱产业的跨越,它对当地产业结构调整和经济模式的贡献越来越多。为深入了解长三角文化的特点,将分成两省一市和城市两个层面,对其文化产业发展予以具体分析。

二、两省一市文化产业发展各具特色

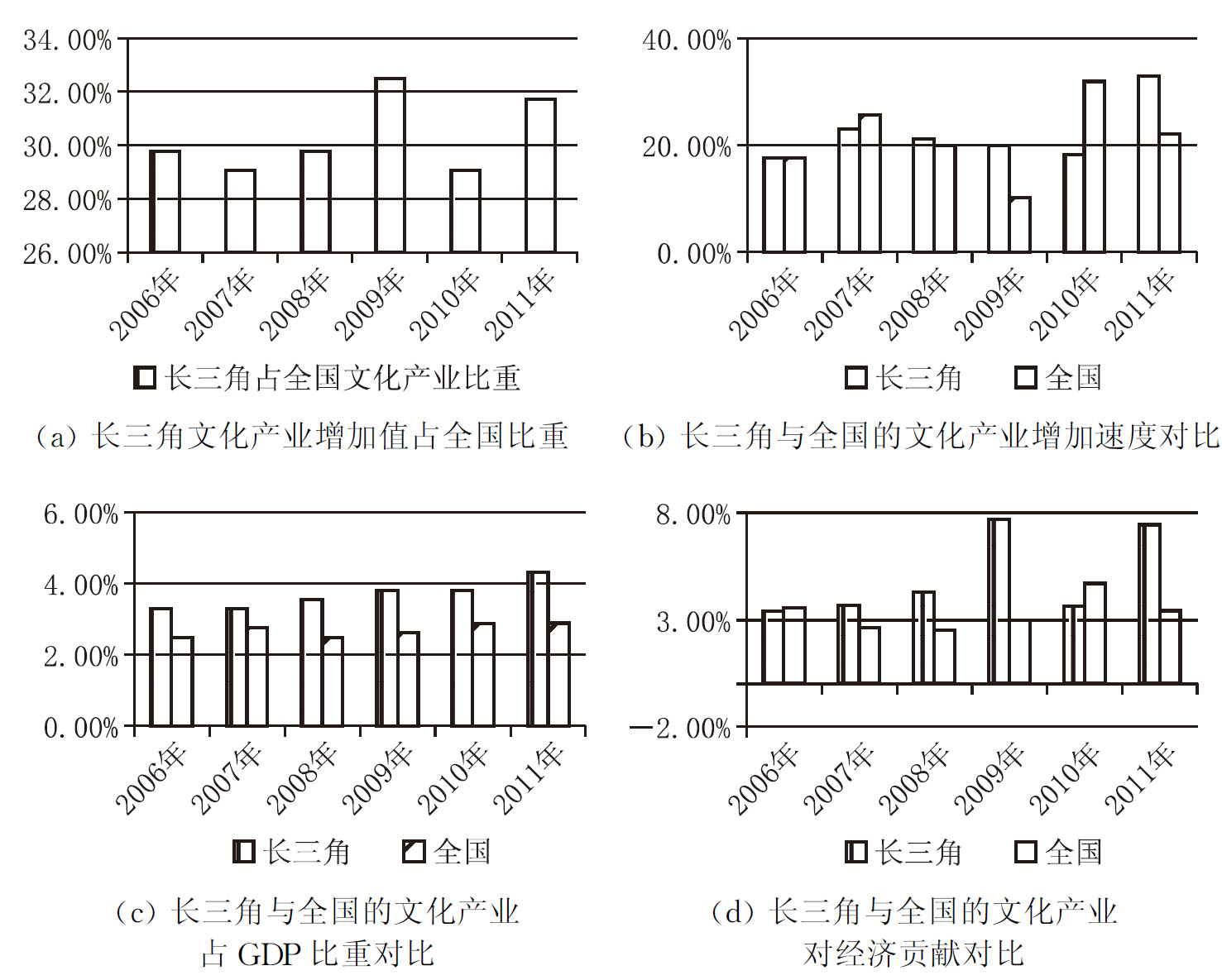

上海、江苏和浙江作为长三角地区的重要行政区划主体,连续多年的文化产业发展在表现为长三角相对全国总体的共有特性外,也具有各地特性:上海的文化产业占当地GDP比重最高,江苏的文化产业发展速度最快,浙江的文化产业对当地经济贡献最大。

图2 两省一市的文化产业发展水平对比

首先,从以文化产业增加值作为度量指标的文化产业规模看,2006—2011年的变化可分为三个阶段:2006—2007年间,上海第一,浙江第二,江苏第三;2008—2009年江苏省文化产业规模后来居上,超越上海和浙江而成为第一名,上海第二,浙江第三;2010年起,浙江也超越上海成为规模第二,上海的规模第三,江苏依然是长三角文化产业规模最大省份。且三地间的文化产业规模差距正逐年加大。以《光明日报》于2013年9月5日公布的最新数据,2012年江苏省文化产业增加值达到2 330亿元,超过同年的上海1 083亿元(2012年上海为1 247亿元)。由于尚未检索到浙江省2012年的文化产业增加值,故未进行2012年的长三角区域的整体分析。

其次,从文化产业发展速度看,两省一市虽均保持相对高速增长。但有不同程度波动。上海的发展速度波动趋势与江苏、浙江出现分化,2006—2011年上海文化产业增长速度呈现下行趋势,江苏保持上行,浙江从2010年开始持平。总体来讲,每个地区的增长速度均可分成两个递增阶段。对于江苏省,2006—2009年是第一个弧度波动阶段,江苏省的文化产业增长速度显著高于浙江和上海,2007年江苏省文化产业增长率高达30.68%,在2009年增长速度降低到20.30%,此后又进入下一个持续高速递增阶段,2010—2012年的增长速度分别为23.10%、29.44%和30.00%;对于浙江省,2006—2008年是一个先增后降的波动阶段,2009—2011年进入明显的快速发展阶段,2010—2011年为30.87%和30.67%,均高于30%。上海经历了2006—2007年的略有上升阶段后,从2008年进入平稳的增速递减阶段。到2012年,文化产业增长率已低于10%,仅为7.9%。

上海的文化产业增速不再高企,如同我国的经济增长平稳一样,是文化产业自身结构调整、上海总体的产业结构调整和经济模式转变有关,也与上海文化产业已经成为当地支柱产业的地位有关。上海的文化产业占当地GDP比重早在2006年就已超过5%,且呈逐年稳步上升态势,到2012年已经突破6%,达到6.2%。除上海外,江苏和浙江的文化产业增加值占当地比重也逐年提升。其中,江苏省的文化产业占GDP比重提升最快,从2006年2.01%上升到4.30%。浙江省的对应指标虽增幅稍逊,从2006年的3.19%递增到2011年的4.27%。但这些跨越了1%和2%百分点的增长使得江苏和浙江成为文化产业发展的扩张型地区。这充分表明在长三角的两省一市,文化产业在当地的经济地位正逐渐重要,尤其上海已成为文化产业发展的支柱性地区。

但这些地区的文化产业对当地经济贡献大小虽相比2006年均有增长,但有不同表现。浙江省和江苏省的波动态势十分接近,两者的文化产业对当地经济贡献从2006年到2009年大幅提高,随后在2010年大幅回落。同时2011年的经济贡献又继续回升。而上海的文化产业对当地经济的贡献从2006—2010年持续增长,但2011年下滑。由此可见,2009—2011年,上海与江苏和浙江出现了相反态势。总的来说,2006—2010年,上海文化产业对当地经济贡献率从4.75%增加到6.9%。到2011年,上海、江苏和浙江的文化产业对经济贡献率分别为6.18%、5.31%和7.05%。

三、各城市文化产业发展水平

1.文化产业发展水平指数

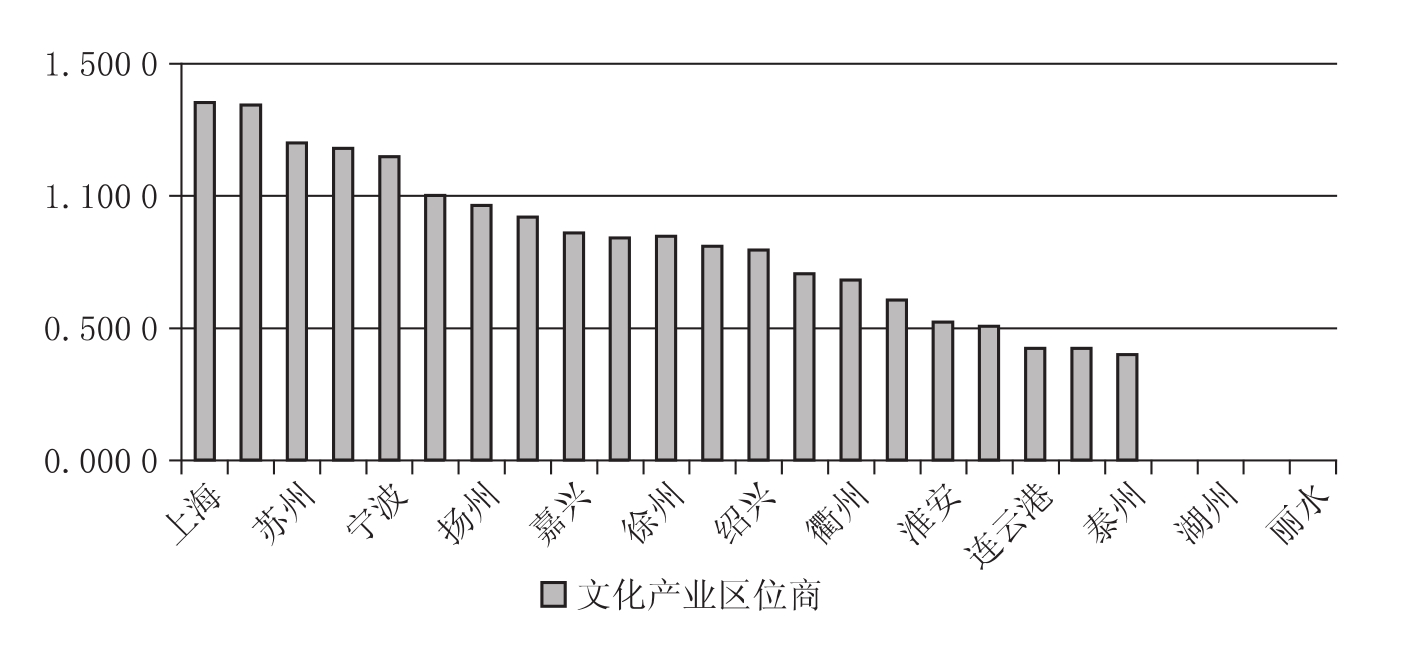

本节首先通过长三角文化产业发展水平指数来评析各地的文化产业发展水平。除文化产业区位商外,其余三个指标均是中央及地方政府公开发布当地文化产业发展状况的常用指标。选择文化产业区位商指标作为衡量文化产业发展水平的一个要素,主要从空间布局上,考虑某一地区文化产业规模的集中程度。

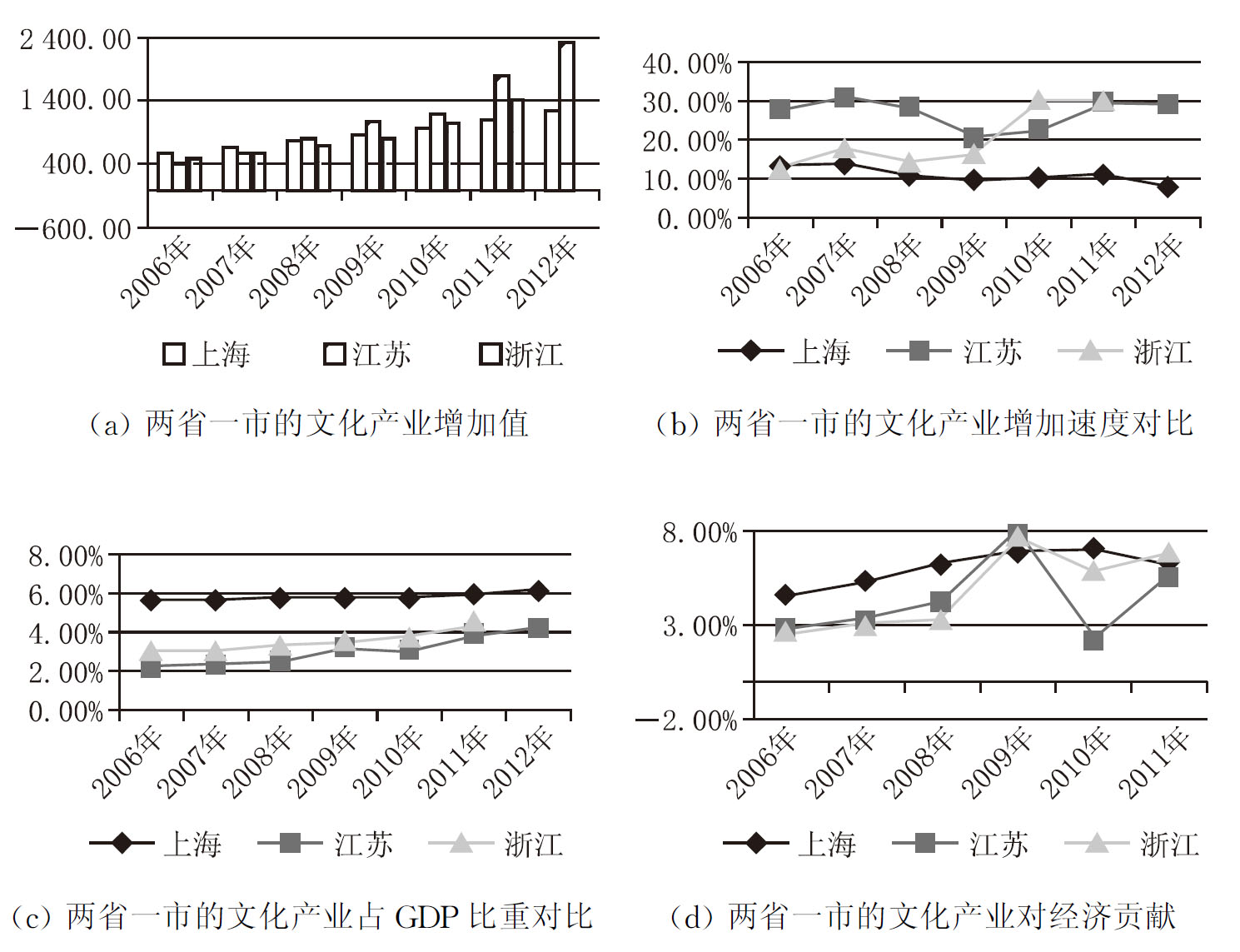

图3 2011年长三角各城市文化产业发展水平指数

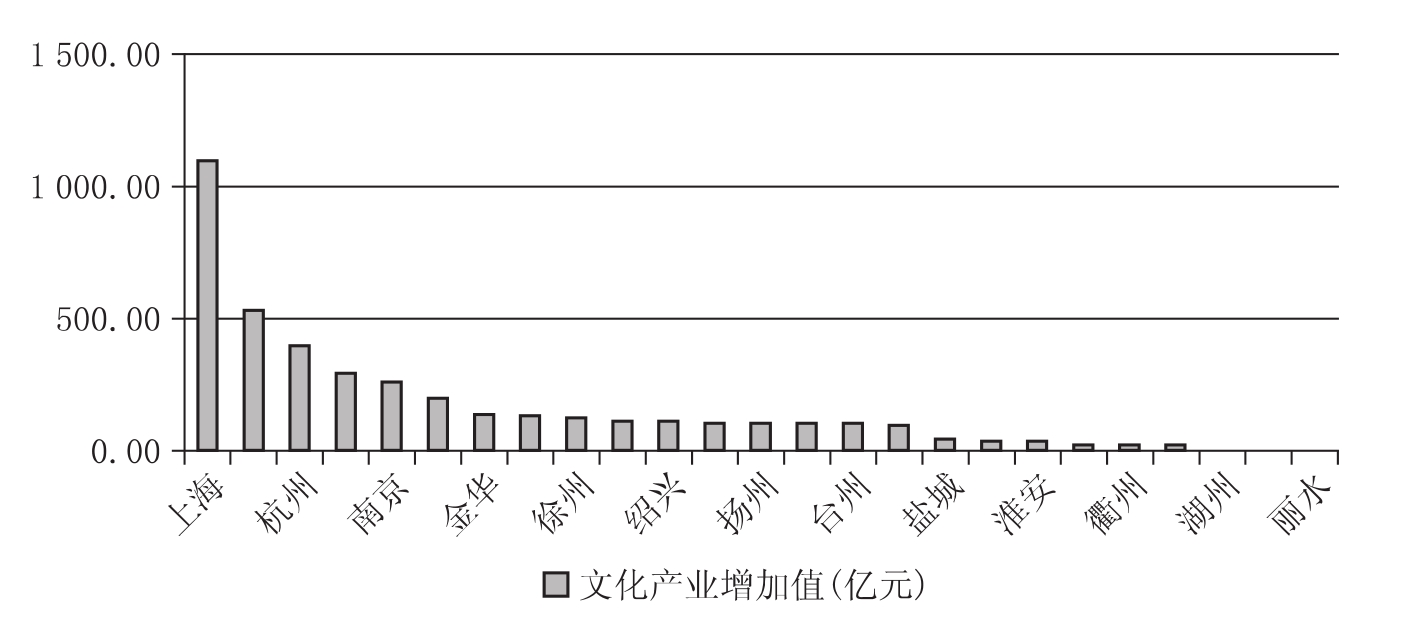

(1)沪、苏、杭三地文化产业发展水平引领长三角地区的各级城市。上海的文化产业发展规模、文化产业重要程度和集中程度是第一位,但上海的文化产业发展速度随着上海的文化产业比重较高而进入平稳期,在2011年为11.1%、2012年仅为7.9%。苏州的文化产业发展非常均衡,从规模、速度、重要程度和集中程度均位于长三角地区的前五名。2011年苏州的文化产业增加值为533亿元,和上海是长三角地区文化产业增加值大于500亿元的两个城市。2011年杭州的文化创意产业增加值为843.3亿元,文化及相关产业增加值为399.8亿元,但杭州仍然是长三角地区文化产业增加值在300亿至500亿之间的唯一城市。上海的文化产业增加值从2011年首次突破1 000亿元,达到1 098.97亿元。苏州和杭州均可成为江、浙地区文化产业发展水平的代表。虽然从文化产业发展水平指数上看,宁波处于第4位,杭州略逊于宁波,而位列第5名。这主要是由于杭州于2010年仅公布文化创意产业增加值而未公布文化产业增加值数据所造成的文化产业增长率指标缺失,而从2011年的其他三个指标来看,杭州均处于长三角25个城市的前三甲。

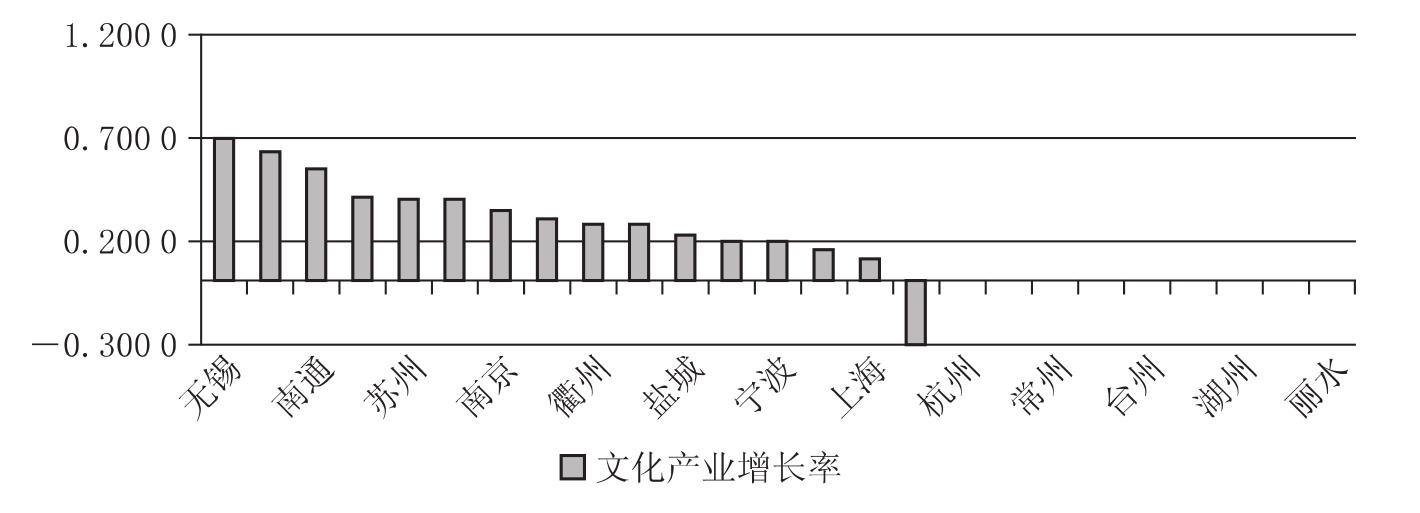

(2)长三角地区文化产业普遍发展较快。就文化产业增长速度而言,2011年,除9个城市由于数据缺失而不能统计外,其余16个城市中,有10个城市的文化产业增长率超过25%,且近70%城市的文化产业发展速度快于同年的全国平均水平(2011年,全国总体文化产业增长率为21.96%)。但宁波、嘉兴、温州、上海的文化产业增长率相对较低,均在10%—20%之间,但根据泰州政府网站公布的公开数据,泰州在2010年和2011年的文化产业增加值分别为65亿元和40.7亿元,这种相对异常的数据差异可引起泰州当地的重视。

(3)浙江省辖属城市的文化产业发展水平相对较低。在文化产业发展水平进入排名前10的地区中,江苏辖属的城市数量是浙江辖属的2倍。除列于首位的上海外、有6个城市均所属江苏省(苏州,第2位;南京、无锡、扬州、徐州和南通,分别列于第5—8、10位)外。其余,列于为第3、第4和第9位的宁波、杭州和绍兴属于浙江省。造成落后的主要原因是:浙江省未及时公布文化产业发展状况相关指标的城市较多。如丽水、舟山两地不能检索到2010年至今的文化产业相关统计数据。就文化产业增长率而言,在2011年缺失数据的9个城市中,6个城市(杭州、湖州、温州、舟山、台州、丽水)属浙江,另3个城市(镇江、常州、淮安)属江苏。尤其,在最新整理2012年的文化产业统计数据时,浙江省仅有2个城市已公布相关数据,而江苏省已有超过76%的城市公布了相关数据。

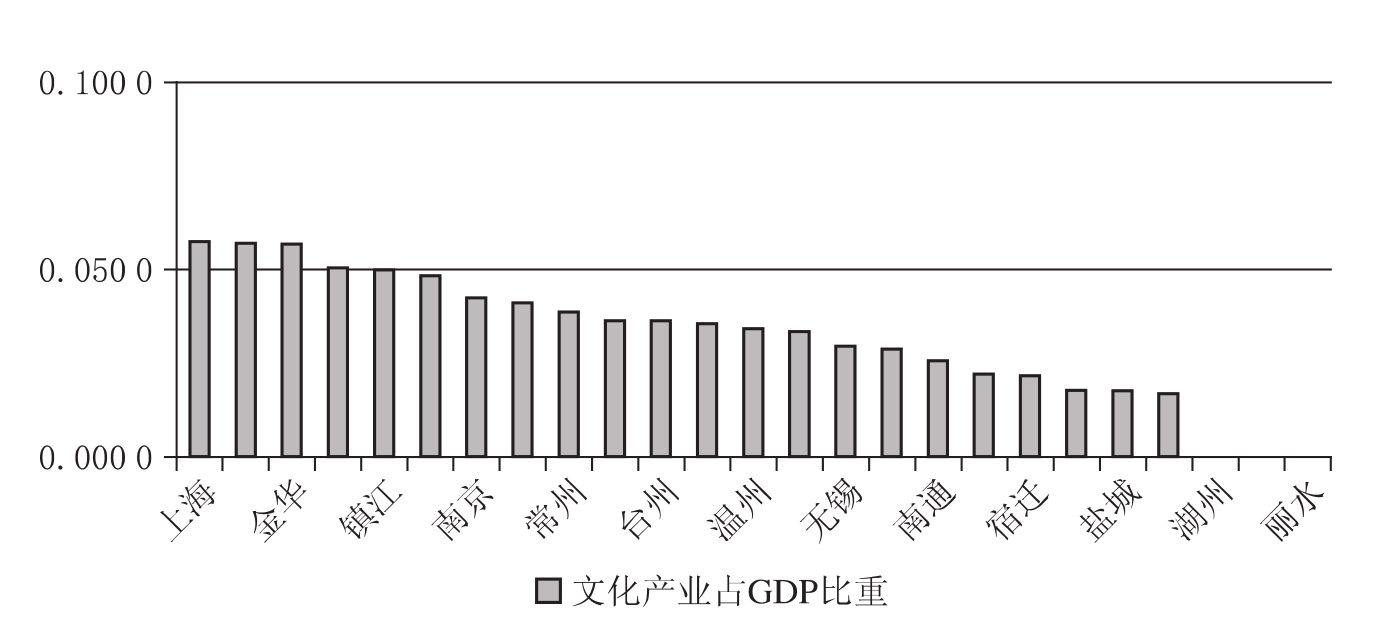

(4)规模和速度是江苏地区文化产业发展的优势所在。在构成文化产业发展水平的四个指标中,从文化产业发展规模和速度看,浙江省城市普遍落后于江苏省城市。与之相比,以文化产业占GDP比重和文化产业集中程度这种体现本质的指标来看,浙江省各城市并无明显劣势。在文化产业占GDP比重中,除上海位于首位外,杭州、金华位于第2、3位,且仅这三个城市的文化产业增加值占GDP比重超过5%。在文化产业区位商大于1的5个城市中,除上海同列首位外,杭州、宁波位居第2和第5位。

(5)长三角多数城市尚处在快速增长和培育期。一方面,长三角文化产业增长速度较快,以32.80%的增长率快于全国21.96%增长率逾10个百分点。另一方面,文化产业增加值规模普遍较小,不仅体现在绝对数量上,在25个城市中有19个城市的文化产业增加值小于150亿元,且有8个城市的文化产业增加值尚不足50亿元(包括缺失数据的湖州、舟山和丽水3个城市)。同时,从相对指标上,文化产业增加值占GDP比重普遍仅有3个城市超过5%,13个城市的百分比低于2.85%(全国同年的平均水平)。较快的发展速度与较低的文化产业占比表明多数城市处于文化产业发展的培育期。同时,过半城市的文化产业增加值占GDP比重过低也凸显长三角地区文化产业集中程度较高,主要集中在沪、杭、苏和镇江四地。

(a)2011年长三角各城市文化产业增加值排序

(b)2011年长三角各城市文化产业增长率排序

(c)2011年长三角各城市文化产业占GDP比重排序

(d)2011年长三角各城市文化产业区位商排序

图4 2011年长三角各城市文化产业发展水平子项排序

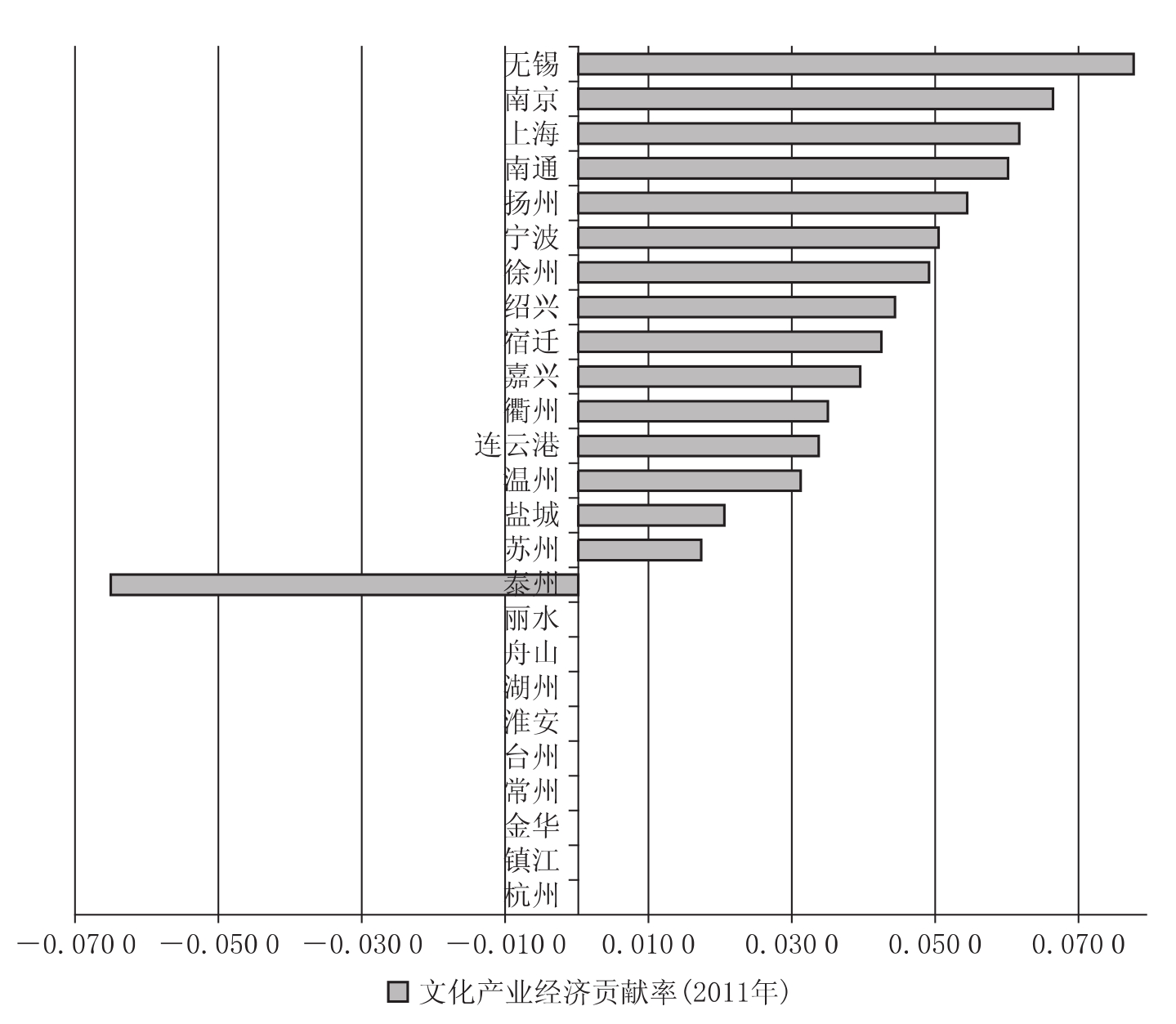

2.文化产业经济影响

文化产业经济影响主要用文化产业对当地经济贡献率大小来度量,它表明当地经济增长对文化产业发展的依赖程度。

图5表明文化产业并未成为多数城市经济发展的主要力量。上述分析已经显示,2011年,全国、长三角的文化产业经济贡献率分别为3.4%和7.37%。而目前在全国可查数据中,除无锡市文化产业经济贡献率以7.78%超过长三角平均水平外,其他地区均小于长三角的平均水平。江苏省有4个城市的文化产业经济贡献超过江苏省平均的5.31%。根据经济增长贡献率的计算公式,数值的高低取决于文化产业增加值增量相比当地GDP增量的大小。数值较高,则文化产业对当地经济增长较大,反之亦然。这表明当地除了文化产业快速增长外,当地整体经济均处于快速增长中。文化产业经济贡献率普遍不高且文化产业占当地GDP水平不高,共同表明长三角地区,大多数城市的文化产业相对规模较小、速度快,是培育期类型,且文化产业增长速度小于当地经济增长。这再次表明长三角多数地区的文化产业。

图5 2011年长三角各城市文化产业发展水平子项排序

四、长三角经济区文化产业发展的反思

前述分析不仅表明长三角地区文化产业发展居于全国重要地位,也表明了长三角区域内,江浙沪的文化产业发展各具特色。上海文化产业支柱地位已确立,江苏文化产业重速度,浙江文化产业成为促进当地经济增长的重要贡献力量。同时,沪、苏、杭三地引领区域内各城市的文化产业发展。然而从中也发现一些问题:

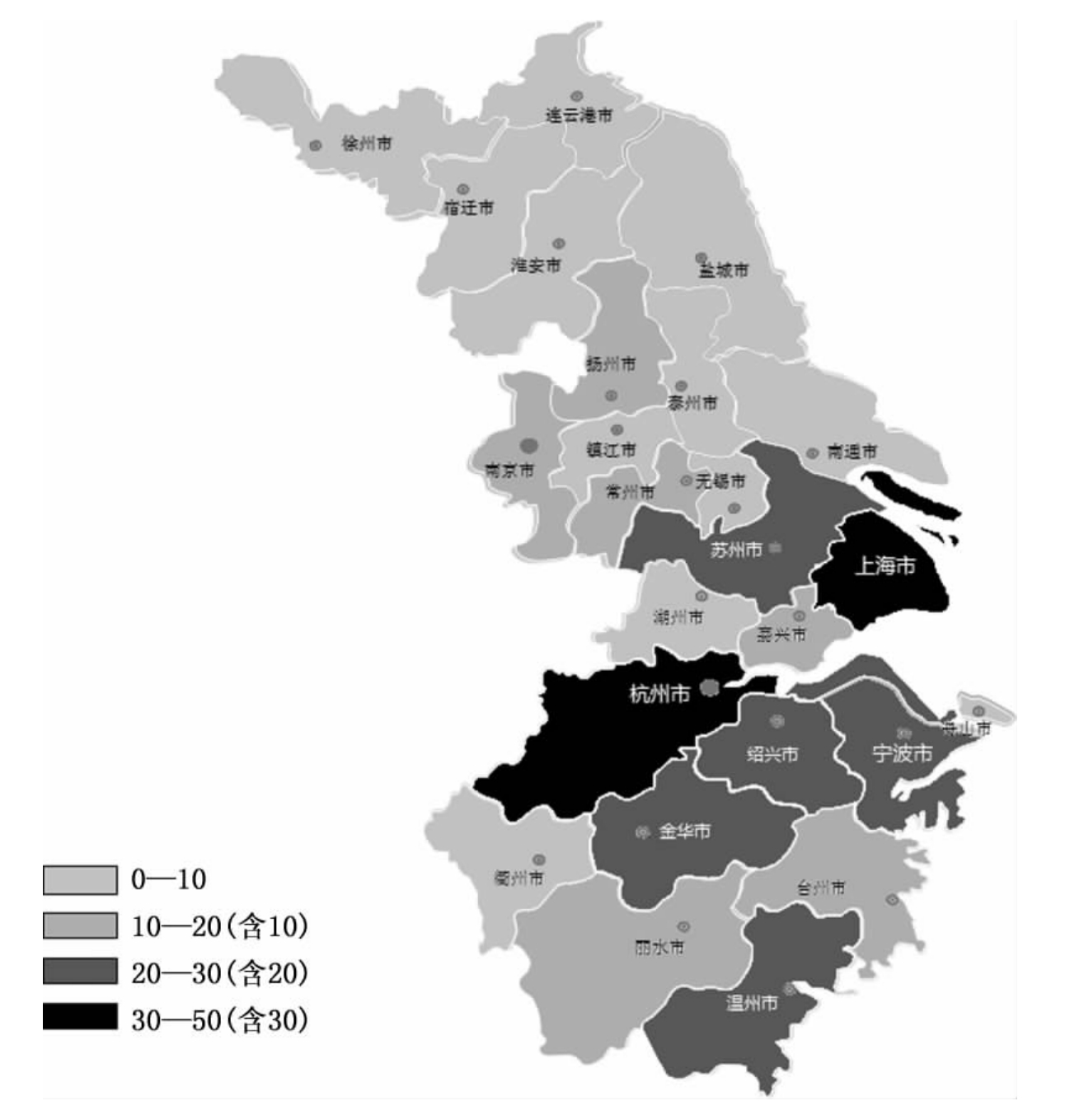

(1)资源要素的不可流动性是形成长三角地区文化产业发展集中程度较高的一个重要原因,说明该区域文化产业发展水平处在较低阶段,且制约文化产业总体水平提升。文化产业区位商指标源于产业经济学理论,主要作为衡量产业集中度水平的指标。从区位商结果看,文化产业集中在上海、杭州、苏州、镇江和宁波这5个城市。从长三角文化资源分布来看,除镇江外,其余4个城市均具有丰富的国家级非物质文化遗产。从竞争优势理论而言,生产要素仅是形成整体竞争优势的一个方面,相关产业条件、政策环境、企业发展和面临机遇的正确抉择构成竞争优势的主要力量。

图6 长三角地区国家级非物质文化遗产数量分布

(2)长三角各城市文化产业发展普遍处于培育期和增长期,说明该区域需要梯队推移的协调战略。文化产业快速增长与规模较小是各城市发展的普遍特征,根据中国文化产业发展指数理论的研究,我国文化产业发展处在“培育→增长(调整)→扩张(调整)→支柱”这样的递进阶段。根据区域经济的梯度推移理论和中心—外围理论,长三角各城市处在不同的发展阶段,且集中在沪、杭和苏三地,形成的“三核”发展模式表明:有必要通过政策协调使其完成扩散效应大于回流效应的过程,实现同高梯度→低梯度的推移发展。

(3)区域层级、省市层级、城市层级的文化产业发展水平逐层递减表明长三角需要文化产业的协调发展战略。以2011年的文化产业占GDP比重为例,长三角区域32.80%的速度大于上海(11.10%),江苏(29.44%)和浙江(30.67%),也大于长三角内任一城市的文化产业占比指标。对于文化产业经济贡献指标呈现相似特征。这一方面由于区域内文化产业集中程度高,另一方面也由于多数中小城市缺乏资源配置的能力。这说明区域文化产业发展的协调可创造1+1>2的优势,为此,区域内各级政府可进行多方面的产业政策合作:第一,建立区域经济市场,推动内部各区域之间资源、要素的合理流动。第二,联合开发资源。对区域内的文化资源、技术资源和人力资源进行联合开发,提高资源利用效率。第三,联合资金横向融通。各区域可形成多渠道、多形式的文化金融合作网络,加快资金周转及帮助中小文化企业拓宽融资渠道。第四,建立综合文化信息网络。通过各区域之间相关行业的横向合作沟通,来传递信息。第五,共同协调、解决跨区域的文化资源保护和文化产业可持续发展问题。

(4)文化产业政策的差异关注到当地文化产业发展特色,这表明需要重建区域文化产业分工体系。上海、浙江和江苏的文化产业政策分别体现出国际化、专业化和全面化三个不同的战略重点。这种战略重点关注到当地文化发展特色。以区域内上市文化企业的分析为例,发现上海文化企业集中网络游戏、新媒体,浙江多为影视民营上市文化企业,而江苏则集中于新闻传媒的国有上市文化企业。这表明各地区的不同要素特色影响了当地文化产业发展倾向,从而有利于进行文化产业的分工深化。劳动分工是国民财富增进的源泉,是经济生活的核心现象。有分工才有效率,发展文化产业不能仅仅依靠某一个或某几个集团来解决根本问题,要保持持续发展,就需要有合理的分工和有效的协作。

参考文献

胡惠林:《中国经济区文化产业发展报告》,上海人民出版社2012年版。

Introspection on Development of Cultural

Industries in Yangtze River Delta

Wang Jing

Abstract:Yangtze River Delta is one of important economic districts and cultural industries belts.Furthermore,the development of cultural industries in Yangtze River Delta is the epitome of our whole country.Char-acteristics of cultural industrial are analyzed,based on overall region,each province and each city respectively in this paper,and the problems of cultural industries in the region also are thought,which is significant for it-self and other regions in China to promote the development of cultural indus-tries.

Key words:Yangtze River Delta;cultural industries;regional gradient transference;collaborative development

【注释】

(1)本文系上海哲学社会科学规划办委托项目“中国文化产业发展指数研究”的阶段性研究成果。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。