2.我国电视媒介发展现状

(1)卫星电视的迅速崛起

20世纪80年代末,为解决部分偏远地区由于地形复杂电视节目覆盖不到本省区的困难,国家有关部门允许贵州、云南、西藏等省台的节目通过卫星进行传送(下文简称“上星”)。但后来,随着地方有线电视网的崛起和迅速扩大,其他省台很快发现上星在扩大节目影响和广告经营上的好处,纷纷提出同类申请。省级电视台纷纷上星,为地方媒体进军全国市场提供了可能。从1989年西藏电视台第一个节目上星,到1999年天津台、海南台最后一批上星,中国省级电视台用了10年的时间完成了从地方媒体向全国性媒体的战略转变,开始冲出地方视野,将区域、全国甚至全球作为了自己拓展市场的目标,成为挑战央视的新生力量。

根据《中国广播电视年鉴(2004年)》的统计,截止2003年底,全国共有电视台363座,承载着2165套节目的制作和播出。其中,国家级电视台有中央电视台和中国教育电视台,每个省、自治区或直辖市、每个地级或以上城市基本上都至少有一座电视台。在上星电视方面,除了中央台的12套节目和中国教育电视台的2套节目上星外,我国内地所有的省、自治区或直辖市都有一套节目上星,内蒙古、西藏和新疆的上星节目还不止一套。20世纪90年代之前的中国电视事业一直是“央视为主,一家独大”,各省、区、直辖市以及之下的各级地方电视台长期处于相对分割与封闭的状态下。但是伴随着卫星电视技术的发展,它们在保质保量转播好中央台电视节目的前提下,不仅仅要面对本地观众制作电视节目,还要考虑到全国电视观众市场要求。

(2)各级、各类电视台的广告压力

改革开放以来,中国的电视事业发生的最大变化体现在人们对广播电视性质的认识产生了观念性转变。电视工作者渐渐意识到电视在政治、文化等社会属性以外的经济属性。这种观念的革新为中国电视事业的发展带来了一场深刻的变革。商业广告在这一时期出现了。1978年以前,中国电视台的经费来源完全依靠财政拨款,而这种拨款往往很难维持栏目的正常开支。上海电视台当时的负责人邹凡扬率先提出经营广告、增加收入的主张,得到电视台和上级主管部门的肯定和支持。1979年1月28日,十一届三中全会召开后的第37天,一条1分30秒的“参杞药酒”广告在上海电视台播出。[6]

1983年,第十一次全国广播电视工作会议上,“广开财源,提高经济效益”成为电视改革的方针之一,而随后中共中央在转批的《关于广播电视工作的汇报提纲》中进一步指出“节约开支,提高经济效益,并开辟财源,以补充国家拨款的不足”[7]。1992年,中共中央在《关于加快发展第三产业的决定》中将广播电视明确列为第三产业,并要求包括广播电视在内的第三产业做到“自主经营,自负盈亏”。从这一时期起,一些改革先行的电视台广告收入开始超过国家拨款,成为其主要经济来源。此后,广告收入逐渐成为各电台和电视台的主要经济来源。

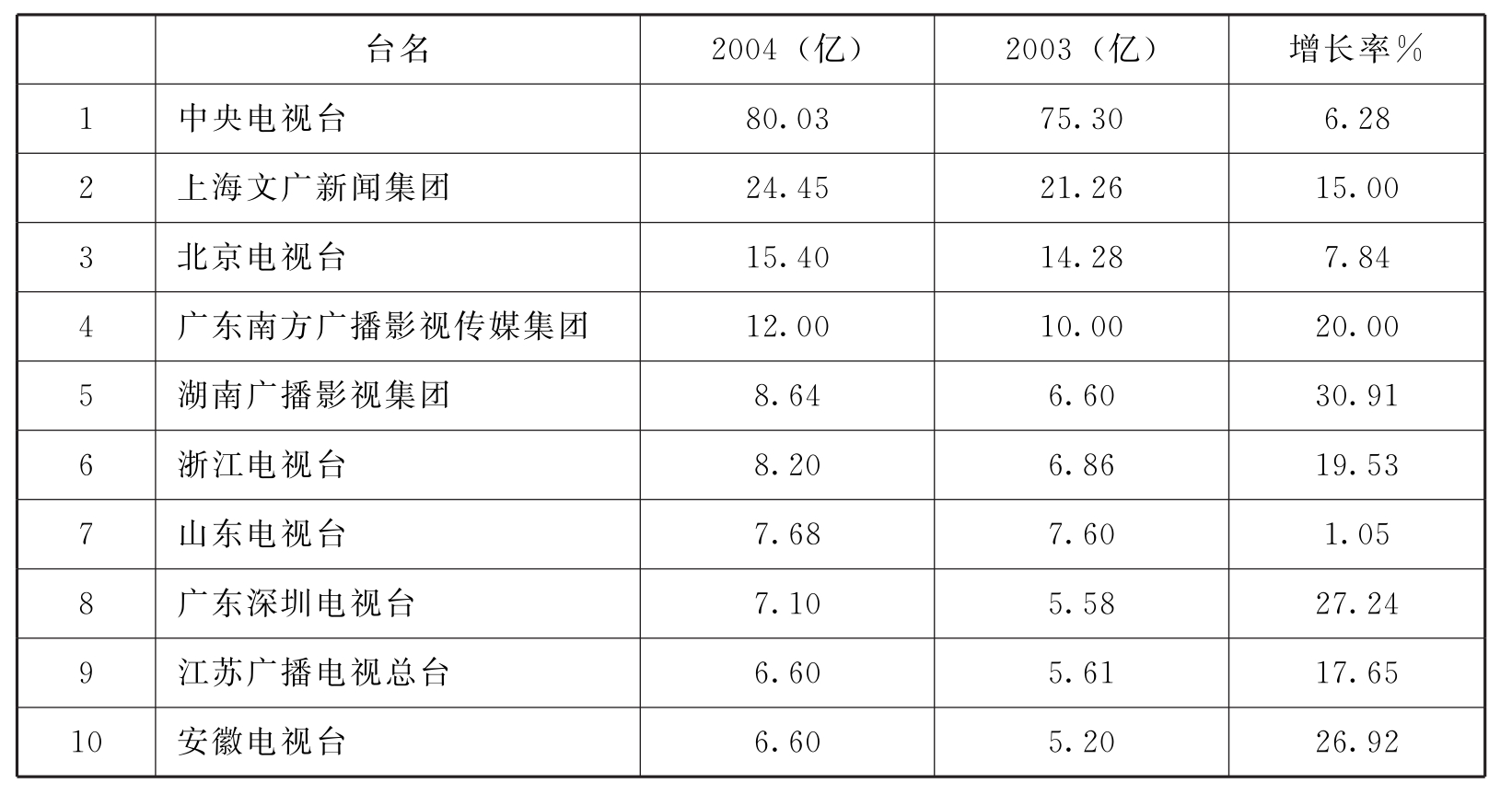

目前,广告是电视台赖以生存和发展的经济基础,广告业是电视传媒产业结构体系中的支柱产业。即使在多种经营比较发达的电视台,广告收入在其全部经营收入中所占的比重也高达90%以上,绝大多数电视台的其他诸项产业收入之和所占份额不到10%。也就是说,从某种程度上广告收入水平已经成为衡量电视业发展状况优劣的重要标准。中国广告协会电视委员会统计, 2004年全国电视广告收入291.5亿元,其中,广告收入超过10亿的有:中央电视台80.03亿元;上海文广新闻集团24.45亿元;北京电视台15.4亿元;广东南方广播影视传媒集团12亿元。

图表0-1 2004年中国电视广告创收10强[8]

2004年省级卫视新增广告投放量中的60%都集中在了全国排名前五位的卫视台。2005年上半年省级卫视的广告投放和播出量呈现出明显的“两极分化”,与去年同期相比, 2005年上半年,省级卫视总体刊例广告量(不计折扣)平均上涨12.6%,其中16家在平均线以上,而另有14家处于明显的下滑状态。2005年,湖南卫视的广告收入超过6亿元。根据湖南广电集团给湖南卫视定下的指标,每年的广告收入增长幅度不低于15%。据此粗略计算,湖南卫视2006年的广告收入指标为7亿元左右。[9]

根据央视-索福瑞媒介研究(CSM) 2004年在全国84个样本市县基础调查结果,平均每户可以接收频道32.9个,比2003年增加了4个频道;但全国人均收视时间从2003年的179分钟减少到2003年的173分钟,受众市场稳中有降。观众市场容量饱和,标志着电视市场进入收视份额竞争阶段,一个频道收视份额的上升就意味着其他频道收视份额的下降,品牌战和淘汰赛打响。[10]

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。