二、网络广告的固定成本与变动成本

为了考察成本与产量变化的关系,经济学中将成本划分为固定成本和变动成本两部分,以说明成本总量中的这两部分对产量有着不同的敏感性。

(一)固定成本

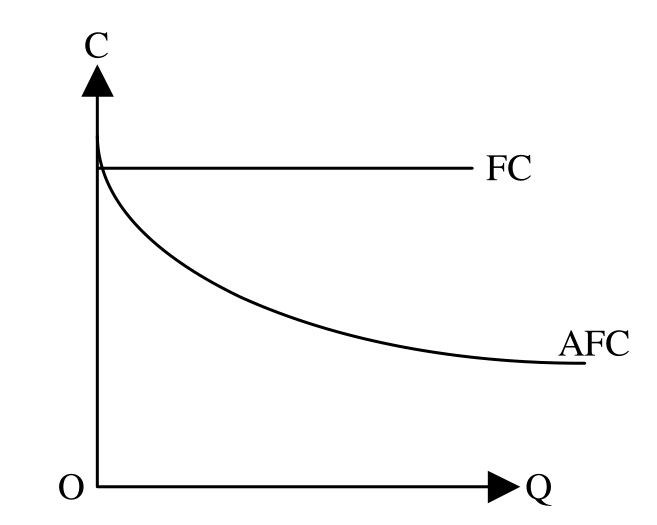

网络广告的固定成本是由计算机、音像设备、网络固定资产的折旧费、入网费、网络维护费、网络年租费、软件摊销费、计时制的人员工资、房屋租金、职工培训费、保险费等费用总和。它与网络广告的制作及发布数量无关,即网络广告的固定成本总量不随网络广告量的变化而变化。但网络广告的单位固定成本却是一个变量,它与网络广告量成反方向变化,这就是说,广告的制作及发布数量愈多,分摊在单位广告的固定成本就愈低。用FC表示网络广告企业的固定成本,AFC表示网络广告的单位固定成本。这样,总固定成本和单位固定成本与生产销量变化关系如图9-2所示。

图 9-2

图中:OC表示成本;OQ表示网络广告的制作及发布量;FC表示总固定成本的变动曲线;AFC表示单位固定成本的变动曲线。

从图9-2中可看出,总固定成本FC是一条平行于X轴的水平直线,单位固定成本AFC是一趋于X轴不断下降的曲线。

用公式表示:

T表示一定时期网络广告量;

FC表示总的固定成本;

AFC表示单位网络广告固定成本

用公式表示:

FC=C1+C2

C1表示固定资产折旧;

C2表示其他固定成本额

(二)变动成本

变动成本又称可变成本,它是在一定时期内随网络广告制作,发布数量的变动而变动的成本。网络广告的变动成本主要由材料、辅助材料费(如磁盘、光盘、纸、笔等)调查费、低值易耗品、能源消耗费、广告设计及信息费,计件工资制度下的直接制作人员、网络广告发布费等组成。网络广告的总成本是固定成本和变动成本的总和。可变成本代表着总成本随网络广告量而增长的部分。换言之,总成本的增长量也就是变动成本的增长量。

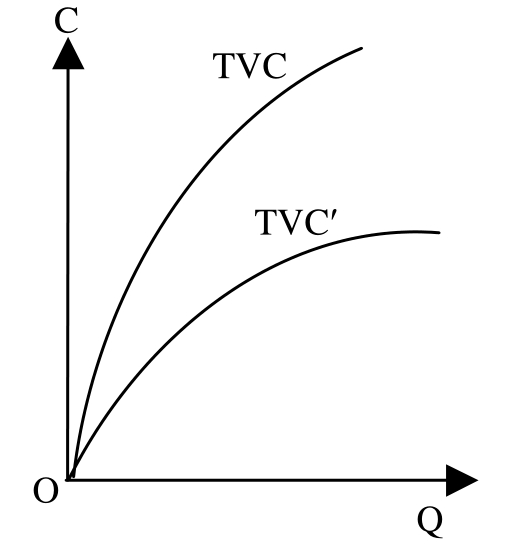

网络广告的变动成本随网络广告量的变化而变动。这同一般工业企业产品的变动成本的变化有着明显的不同。一般工业产品的变动成本占总成本的份额较大,网络广告的变动成本占总成本的份额较小。网络广告的总变动成本曲线较一般工业产品的总变动成本曲线更为平缓,如图9-3所示。

图中:OC表示成本;OQ表示产品产量;TVC表示一般工业产品的总变动成本曲线;TVC´表示网络广告的总变动成本曲线。

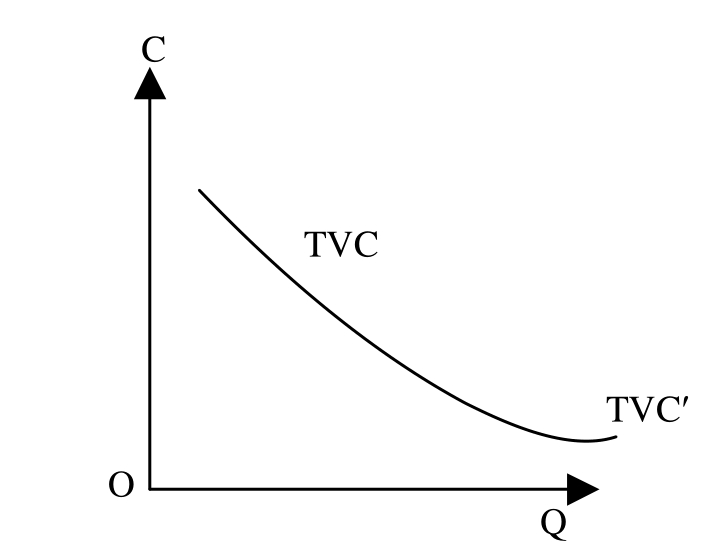

与此相应的,网络广告的平均变动成本曲线与一般工业产品的平均变动成本曲线也有着重大的差别。一般工业产品的平均变动曲线是先下降,后上升,而网络广告产品的平均变动成本曲线总是不断下降,如图9-4所示。

图 9-3

图 9-4

图中:OC表示成本;OQ′表示产量;AVC表示一般工业产品的变动成本曲线;AVC´表示网络广告的平均变动成本曲线。

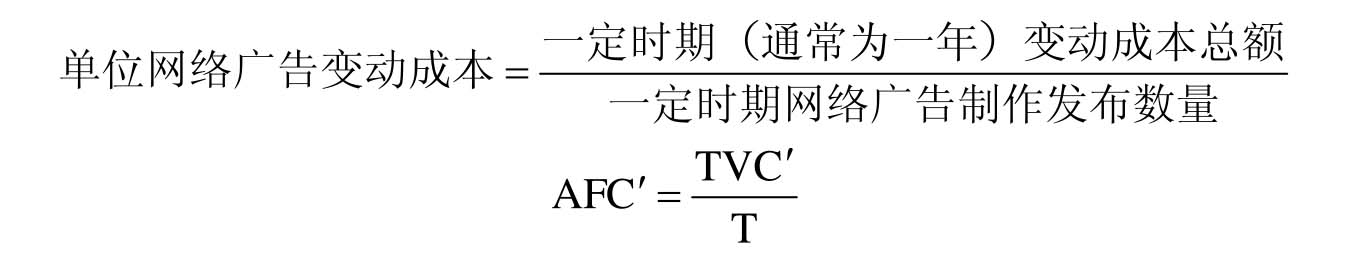

单位网络广告变动成本量的确定,可用下述分式表示:

AVC′表示单位网络广告变动成本;TVC′表示一定时期内制作,发布网络广告的变动成本总额;T表示一定时期网络广告的制作,发布的数量。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。