与金融资产管理公司成立之初相比,当前银行业不良资产行业面临的政策法律环境有了相当程度的改善,建立起了相对完善的法律体系和框架,但随着经济的快速发展,银行不良资产行业出现了新的特点。另外伴随着不良资产处置工作的深入开展,现有法律缺陷及其化解不良资产主要方式上的法律不足逐渐暴露,甚至一些法律上的障碍已经影响到不良资产处置的效率和进程,制约了该行业的健康发展。

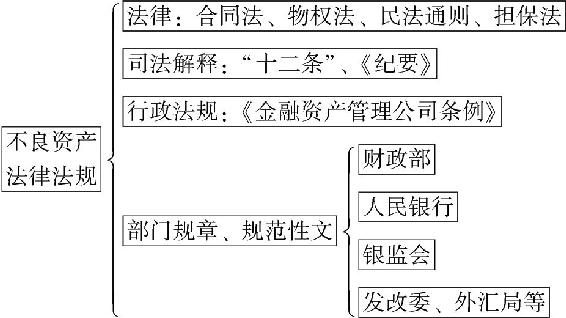

行政主导立法是指在法律制度设计之初便通过大量的授权性规则和兜底条款为行政权力的行使提供了过于宽泛的空间,由此形成了行政规章、规范性文件为核心、管制色彩较浓的法律体系。不良资产行业虽以民商事法为基础,但有其自身的行业特点,涉及主体较多、法律关系复杂、数量大、户数多等,使得必须形成以不良资产为核心的法律体系,然而在还没有相关法律出台之前,行政主导立法的现象较为严重,财政部、银监会等部委机构出台了大量的行政性规章和规范文件,由此造成较为严重的后果。

首先,规范性文件大多就事论事,侧重主体立法,缺乏规范完整的行为立法,且规制的主体大多仅适用于金融资产管理公司,对其他参与主体的规制则较少。

其次,由于大量的规范性文件是由不同监管部门根据监管职能分工分别制订的,极易与现有的法律产生冲突和抵触,且引发规则适用混乱与监管套利。

此外,部门规章、规范性文件的法律效力较低,根据《立法法》的规定,我国的法律体系位阶由高到低依次是:宪法,法律,国务院制定的行政法规,地方人大及其常委会指定的地方性法规,国务院各部委、中国人民银行、审计署和具有行政管理职能的直属机构制定的部门规章、较大的地方政府制定的地方性政府规章。在银行不良资产行业法律法规中,除基本民商事法律、司法解释外,位阶最高的是《金融资产管理公司条例》,其他多是财政部、银监会或人民银行制定的部门规章,甚至有以银监会办公厅的名义发布的规范性文件,在整个法律体系中,位阶较低。根据《最高人民法院关于关于审理行政案件适用法律规范问题的座谈会纪要》的规定,法院在审理案件时,应该依据法律、行政法规、地方性法规、自治条例和单行条例,援引司法解释,参照规章。由于效力位阶较低,规章只能是法院审判时的参照,不能成为法院审判的依据,参照规章是指人民法院审理案件时对于规章可以斟酌适用,对于符合法律法规规定的规章予以适用,并将其作为判断具体行为是否合法的依据,对于不符合法律法规的规定及原则精神的规章,法院可以不予适用。因此对于涉及不良资产的相关具体问题,法律或行政法规中无相关适用规定时,法院是否采纳规章的规定,会有一定的不确定性。对于位阶较高的《金融资产管理公司条例》,多为概括性、制度性的规定,且多数规定已失去意义,难以成为法院审判的依据。司法解释是最高人民法院或最高人民检察院在办理具体案件或者适用国家法律的时候对上位法作出的具体解释和规定,在法院系统或者检察院系统内部办理案件时适用,但目前司法解释在我国立法体系中的地位还有较大争议,某种程度上来说,司法解释不是我国法律的正式渊源。

自1999年四大金融资产管理公司成立以来,我国不良资产行业发展已近20年,金融资产管理公司已从最开始的政策性金融机构转变为具有现代公司治理结构的企业,不良资产的收购由最开始的政策性剥离到完全市场化手段收购,不良资产行业的参与者也越来越多,市场环境发生了翻天覆地的变化,然而现行的法律体系还是沿用政策性时期的法律法规,2001年最高院颁布的“十二条”、2009年《纪要》等以政策性业务为规制重点的司法解释依然是法院审理市场化不良资产业务的主要依据,在政策性业务时期延续下来的《金融资产管理公司处置管理办法》依然是金融资产管理公司目前处置不良资产的不可逾越的红线。经过多年的经济体制改革,银行业金融机构的股权构成已经多元化,最初我国银行业金融机构只有单一的国有独资银行,现在我国的银行业金融机构包括政策性银行(国家开发银行、中国进出口银行、中国农业发展银行)、大型商业银行(中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行)、股份制商业银行、城市商业银行、农村金融机构、中国邮政储蓄银行、外资银行以及最近几年设立的民营银行,仍以国有银行(国有控股银行)转让不良资产为规制对象、以防止国有资产流失为立法切入点的法律法规,已经不能适应现在的经济环境以及金融资产管理公司的业务发展,甚至阻碍了行业的发展。

银行不良资产行业形成的法律法规体系庞大,这些年来针对银行业不良资产处置过程中出现的问题,最高院、财政部、银监会等部门颁布了大量的针对特定问题的司法解释、部门规章,至今没有进行统一的梳理。由于不良资产行业的迅速发展,行业已经发生了很大变化,原来法律体系所规制的对象已经发生了实质性的变化,然而法律法规体系却没有随之相应的发生变化,法律法规体系的清理工作处于停滞状态之中。如在特定时期为了满足特殊需要而制定的《金融资产管理公司条例》,随着金融资产管理公司的政策性业务完成以及新业务的不断拓展,已无实际意义,成为一纸空文;又如海南座谈会《纪要》的适用问题在实务中存在很大的争议,在较长时间内最高院没有明确的答复;其他有些法律法规在操作中也不甚可行,然而都尚未及时废止或修改。长此以往,将会造成较为严重的后果,首先,阻碍了行业的发展,不良资产行业参与主体在面对不甚完善的司法环境,基于免责和风险控制原则,其积极性将大大降低,或者为了规避法律障碍,要付出更多的交易成本;而对于法官而言,在审理案件时都无从下手,难以准确快速进行审判和执行工作。其次,严重损害了法律的权威,法律是一切国家及社会行为的依据,司法的公正性正是保证法律权威的基石。

金融行业中的银行业、证券业、信托业、保险业、基金业等行业的法律体系均以本行业基本法(对应的基本法分别是《商业银行法》《证券法》《信托法》《保险法》《证券投资基金法》)为基础,并以附属的部门规章、规范性文件为支撑,反观不良资产行业,迄今没有一部基本大法作为基石,因此造成了整个行业的法律体系缺陷,有学者提出要像银行业、证券业、信托业一样,制定不良资产行业的基本法,或针对金融资产管理公司制定特别法,作者认为完全没有必要。

首先,不良资产行业并非银行业、信托业创新出新的资产形态,不良资产的表现形式为股权类、实物类和债权类不良资产,针对不同形态的资产均可适用民商事法等,如不良资产最主要表现形式的不良贷款,其法律性质为债权的一种,不良贷款的处置过程实际上就是债权的实现过程,关于债或债权在《民法通则》《合同法》及相关的司法解释中已阐述得很清楚。与单一债权相比,不良贷款的处置体量较大,除此并无不同之处。虽然《合同法》以及《民法通则》均以单户债权作为基本规制对象,但“十二条”等司法解释针对不良贷款数量大、户数多的特点给予了法律政策优惠,基本符合且满足了金融资产管理公司业务处置的需要。仅是在法律适用上存在分歧,需要最高院等机构针对自身颁布的法律法规进一步阐述,统一审判或监督规则。

其次,金融资产管理公司是在特定时期成立的,其前期经营带有很强的政策性,但经过商业化转型、股份制改革,金融资产管理公司已经具有现代化企业的治理结构,公司的设立、公司治理、经营管理等都要受《公司法》及相关法规的调整,同时,由于金融资产管理公司扩展至金融行业的其他领域,因此还要遵守《证券法》《保险法》《信托法》等金融法律法规。

因此,无论是对不良资产行业还是金融资产管理公司,无须再制定特别法,不良资产行业已经形成了以《合同法》《物权法》《公司法》为一般法,以“十二条”等司法解释为特别法,辅以相关的法律法规的法律适用体系。但我们必须看到,不良资产行业的法律体系还不完善,还需要继续修改与不良资产处置不相符的法律规定。目前,不良资产行业已引起理论界和实务界的广泛关注,不良资产行业的法律问题已成为重点讨论的问题,因此,我们更应把握机会,顺应时代潮流,趁此构建更加完善的银行不良资产行业法律体系。当然,银行不良资产行业法律体系的完善不是一蹴而就、一朝一夕的工作,而是一个渐进且漫长的过程,需要实务界尤其是金融资产管理公司、理论界以及法律政策部门加强沟通和联系,及时发现问题和解决问题,健全我国银行不良资产行业的法律体系,创造良好的司法环境,推动我国不良资产行业持续健康发展。

不良资产行业法律体系示意图

[1] 《民法总则》实施后,《民法通则》不废止,两者不一致的地方,根据新法优于旧法的原则,适用《民法总则》的规定。在诉讼时效方面,除《民法总则》将普通诉讼时效从二年延长至三年外,其他地方没有大的改动,本文仍以《民法通则》为主要研究对象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。