(一)政策背景和评价框架

随着产业规模的扩大,国际交流增多,环境问题,如海洋油污染、废弃物处理、土壤污染等,可成为影响企业存亡的因素。尤其是,随之有关企业环境问题的责任范围不仅限于企业本身范围,而且扩大到与企业具有联系的所有相关者。作为生产服务行业,银行、投资机关等金融机构也不可能成为与企业环境问题无关的领地,而需要积极应对企业环境问题。

在现实中,企业生产、贸易活动因涉及环境问题而遭受经济损失的情况经常发生。例如,韩国自设立中央环境争议调整委员会以来,从1991年到2005年,共接受1 572件环境争议调整申请,其中财政事件为1 241件;在这些财政事件中,除了已经达成仲裁协议的625件,相当于剩余者82%的508件处以赔偿判决,判决额为228亿韩元。因此,在处理企业相关投融资相关业务时,金融界需要关注企业可能会造成的环境问题,至少防止企业经济活动因环境问题而出现困局,从而促使金融界不能回收投资的结果。

在国际上,越来越多的国家强化清洁生产、环境壁垒等环境相关生产和贸易政策和法规,金融机构不能审视好进行海外投资或国际贸易的企业环境相关问题,本身将不可避免地受到牵连和影响。联合国环境计划署(UNEP,United Nations Environment Programme)就金融界在有关环境问题的作用非常关注,为普及环境和可持续发展而制定其声明书,劝导银行通过签署联合国环境计划署声明(UNEP Statement)引进环境风险评价方针。

从另一个角度来说,由于国内外对有关经济活动过程中的环境问题越发重视,环境因素成为与市场和贸易直接联系的经营创新的重要因素。因此,已经有很多国内外先进企业,随着不能够应对这种变化则将难以在市场上具备竞争力的认识的扩散,谋求通过环境创新达到企业标新立异化。金融机关可通过与这类亲环境企业的金融活动,确保更大的收益。

鉴于如此客观形势,韩国金融机关也在进行信用评价或信贷管理、投资评价等过程中,一定程度上考虑环境问题,并为此引进“准法监察认证制度”等,致力于扩散银行内外部的环境和道德经营。作为其实践之列,计划在2007年注册到韩国电子股票交易系统(KOSDAQ)的风险企业A,为了扩充研究所设施,向B银行贷款,但是B银行在贷款审查过程中,发现A企业曾经由于没有把研究所排放的污染物适当净化的情况下放流而严重污染农家的农业用水渠道的事实,拒绝向A企业贷款。尽管A企业是一个一旦把开发中的新药商品化时可期待获得巨大收益的有望风险企业,但是由于不是亲环境企业的原因,在其他银行也没能得到贷款。

但是,总的来看,由于韩国金融机关在实际评价对象企业方面,考虑环境热点问题等非财务性方面的比重仍然比较低,而且各金融机关适用各自的标准,在相关业务方面呈现参差不齐的局面,难以适应快速变化的国际国内环境相关政策与实践形势。因此,为了提高在国际金融市场上的竞争力,需要提出更加强化的、统一的指南。

韩国政府为了使韩国金融机关在金融活动过程中评价投资对象时,紧跟变化的国际动向,系统地考虑(贷款对象)企业的环境风险,制定了《评价指南》——《2005年金融机关环境风险评价》,把重点聚焦于银行界的自发环境风险管理,阐释金融机关,尤其是银行界可考虑的环境风险评价标准。

按《评价指南》,金融机关的环境风险评价是指,把握金融活动对象企业所具有的(可致)环境危险的特殊性,进而分析由此导致的价值创造机会和危险性有多大的过程,为使金融活动过程中可能发生的环境风险所致潜在风险最小化的过程。89

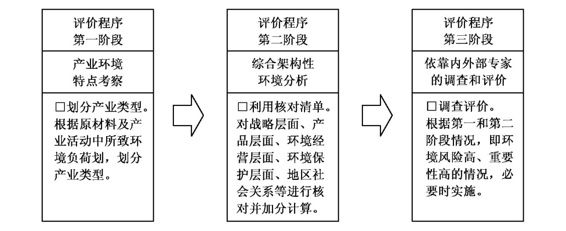

《评价指南》所构建的评价框架即“环境风险评价程序”,以充分履行韩国内环境制度为基础,根据环境危险度划分为“第一阶段产业环境特点考察”、“第二阶段综合架构性环境分析”、“第三阶段依靠内外部专家的调查和评价”这三个阶段和过程。

在第一阶段,通过简单的划分,将对象企业的环境风险程度划分为三大类型。借助划分出亲环境企业或服务产业等可期待环境风险安全的对象以及石油化学、钢铁冶炼等环境风险危险度高的对象的过程,减少进入详细的环境风险审查的对象企业,进而降低为其所需资源的浪费。

第二阶段,属于针对对象企业的环境经营系统和环境管理现状的实质性评价阶段。为了评价对象企业的环境相关典型活动提出客观的标准,并进行核对,使得即使不是环境领域的专家也能够进行公平、客观的环境风险评价。通过这一阶段的评价结果,对于得到一定标准以上的“良好”项目的企业确认其环境风险的安全性,不能满足一定标准而具有环境危险度高的企业纳入第三阶段,即委托专家进行调查。

第三阶段,属于委托专门的机关或依赖金融机关内的环境专家针对对象企业的经济活动现场进行调查的专门性评价阶段。通过设置这一阶段,对于金融机关而言减少对每个对象企业进行调查水平评价的麻烦,对于对象企业而言促进其引进环境经营系统,诱导其更加积极的环境管理。

环境影响评价各阶段的具体内容详见图4-1。

资料来源:[韩]环境部,《2005年金融机关环境风险评价》,2005-06,第34页。

图4-1 金融机关环境风险评价阶段和特点

(二)评价程序第一阶段:产业环境特点考察

评价程序第一阶段是,在针对对象企业进行详细的环境风险考察之前,根据产业类型所具有的环境(性质)特点,区分环境风险程度的危险与否的阶段。

随着产业类型特点的不同,企业对环境影响的范围和严重性大不相同,而这种产业类型的区别可以利用既有资料简单地做到。通过第一阶段的考察,可筛选出大量不必要进行下一轮详细分析评价阶段产业类型,进而可简化这类产业企业的评价程序,防止不必要的审批所需资源的浪费。因此,第一阶段的作业是最为基本的,而且是一个重要阶段的作业。

为了使金融机关便于进行第一阶段考察和筛选,乃至第二、第三阶段评价,韩国政府把“韩国标准产业分类”所包含的20个大类、63个亚类产业,根据各产业环境特点,划分为三大环境风险类型(表4-1)。

表4-1根据环境特点的产业分类

类型Ⅰ

类型Ⅱ

类型Ⅲ

·批发及商品中介业

·零售业(除汽车)

·旅行、仓库及运输相关服务业

·金融业

·保险及年金业

·金融及保险相关服务业

·房地产业

·机械装备及消费用品

·租赁业

·信息处理及其他电脑运营相关产业

·研究及开发业

·专门、科学及技术服务业

·事业支援服务业

·公共行政、国防及社会保障行政

·教育服务业

·社会福利事业

·电影、广播及公演产业

·其他娱乐、文化及运动相关产业

·会员团体

·维修业

·家事服务业

·国际及外国机关

·农业

·林业

·渔业

·饮料食品制造业

·纤维制品(除服装)

·皮革、包及鞋制造业

·木材及木制品制造业(除家具)

·纸浆、纸和纸制品制造业

·出版、印刷及记录媒体复制业

·化合物及化学制品制造业

·橡胶及塑料制品制造业

·非金属矿物制品制造业

·组装金属制品制造业(除机械及家具)

·其他机械及装备制造业

·电脑及办公用器械制造业

·其他电气机械及电气变换装置制造业

·电子零部件、影像、音响及通信装备制造业

·医疗、精密、光学装置及钟表制造业

·汽车及拖车制造业、

·其他运输装备制造业

·家具及其他制品制造业

·电、气及蒸汽业

·供水事业

·专业工程

·汽车销售及车辆燃料零售业

·住宿及饮食业

·陆上运输及管道运输业

·水上运输业

·航空运输业

·通信业

·保健业

·其他服务业

·煤、原油及油矿业

·金属矿业

·非金属矿物矿业(除燃料)

·服装及毛制品制造业

·焦炭、精炼石油制品及核燃料制造业

·金属炼制产业

·再生用加工原料生产业

·综合建设业

·下水处理、废弃物处理及清扫相关服务业

资料来源:[韩]环境部,《2005年金融机关环境风险评价》,2005-06,第18-19页。

在第一阶段进行考察时,参考表4-1中的产业特点,利用好韩国在产业界现行的环境经营系统中以工作场所为中心每年评价运行的环境部的“亲环境企业指定制度”等具有公信力的环境管理体系的结果。

遵循“亲环境企业指定制度”所规定程序的企业,在相应期间内可视为具有一定水平以上的环境经营水平;由于其应对规定的程序保有内部的环境经营能力,备有相应资料,所以金融机关可认定其在相应期间内具有一定程度的环境风险安全性。从实际对亲环境指定企业的经营成果进行研究的结果来看,尽管有环境费用的追加产生,指定为“亲环境企业”的中小企业,在生产效率和管理效率上都比一般中小企业呈现高10%的水平。

(三)评价程序第二阶段:综合架构性环境分析

评价程序第二阶段为综合架构性环境分析阶段,即评价环境经营系统构筑及环境管理能力状况的阶段。在此阶段实施对9个项目的环境风险评价,对各评价项目设置2~5个实行标准,并在实施一定量以上的环境管理时,认定其评价项目为“良好”。对于通过良好标准的项目赋予配分(等级分数),据此计算对象企业的环境风险总分数。

环境风险总分数为30分满分。得到25分的企业,即使在产业类型特点上具有环境风险危险度,但是企业自己积极引进环境经营系统,实施领先性环境管理,所以可判断为环境风险危险度低。

第二阶段分析所采用的综合架构性环境分析用核对清单如表4-2所示。

表4-2综合架构性环境分析用核对清单

编号

评价领域

需要确认事项

良好标准

配分

1

环境

方针

·是否有环境方针?

·是否得到环境经营运营认证(ISO14001认证等)?

·是否施行对环境问题的检察?(外部监察-2分,内部监察-1分)

·是否制定环境报告书并定期刊行?

·是否在参与自发性亲环境活动?

4个以上

4

2

干部和

职员的

意志

·最高经营者对环境经营的意志是否得以公开?

·对引进环境经营是否积极?

·是否有在国际环境条款或原则上签署的情况?

2个以上

2

3

运营

组织

·在核心组织是否有环境相关组织?

·是否具有全企业层次的突发事件应对体系?

·是否配置了环境专门人力?

·是否在实施环境相关全企业层次的教育?

3个以上

5

4

产品

全过程

管理

·是否掌握产品生命周期相关确切的信息?

·产品是否获得DFE、LCA、环境成绩标志之中的一个以上?

·为亲环境产品的研究开发经费是否超过全部研究开发经费的2.5%以上?

·是否掌握协作企业的绿色购买等环境经营信息?

4个以上

3

5

应对

法规

状况

·是否确保所要求的环境相关人力或适宜处理设施等全部资格条件?

·是否有使用有毒物质等管理对象物质的工程?

·是否有环境相关制裁的记录?

·是否在应对今后5年以内施行的与出口项目相关的国际贸易规章制度?

3个以上

5

6

环境

改善

能力

·是否设置了主要环境改善项目?

·是否在执行给予地球温暖化产生影响的管理(CO2、CFC等物质排放)?

·是否在执行为增进再利用的计划?

·是否在执行对周边生态系统产生影响的管理?

·对于排放物质、使用物质等是否具有比国内外标准更为强化的企业内标准?

4个以上

4

7

土壤

污染

·在执行事业的过程中,是否有开发山地、填埋开垦、道路建设等大规模用地利用计划?

·工作场所周边是否具有表土流失、地基沉降等损坏土壤的可能性?

·是否制定了非点污染源(油类、剧毒物、污废水等)的管理对策?

·原材料的库存管理和废弃物处理计划是否在法定限度范围内设计?

·实行土壤环境评价后是否改善了检查事项?

4个以上

3

8

环境相

关保险

·是否参加了应对环境相关危险性的保险?

·全部作业场所是否进入保险范围内?

2个以上

2

9

与地区

社会的

关系

·是否具有专门负责地区社会信访的人员或部门?

·是否具有提高地区社会的环境意识的项目举措?

·是否曾经与周边社会发生环境问题?

·是否在进行为改善地区社会环境的服务活动?

2个以上

2

资料来源:[韩]环境部,《2005年年金融机关环境风险评价》,2005-06,第18-19页。

(四)评价程序第三阶段:依靠内外部专家的调查和评价

在评价程序第三阶段,对于在第一阶段和第二阶段被判断为环境风险高的对象企业,实施依靠专家的调查和评价。

在第一阶段划分为第三类的企业和属于烟、酒、赌博、虐待动物、军需物质类的企业等,不论其事业的具体内容,在产业类型自身环境特点上可判断为具有高环境风险性的企业。对于从事第一阶段的第二类产业的企业而言,要制定第二阶段的综合架构性环境分析核对清单,如果其结果总分不超过15分,该企业属于对于环境经营的意志低,没有对环境风险采取适宜的应对举措的企业。因此,这类企业与同种产业中实施环境经营的企业相比,环境风险高,属于在发生环境事故时可能难以适宜应对的危险性高的企业。

对于通过产业特点和企业核对清单被判断为环境风险高的对象企业,应由金融机关主持,进行依靠专家的调查水平的详细的环境风险评价。只有当通过专家的第三者立场上的环境风险评价和企业提高环境改善意志而确认其适当的环境风险安全性时,才能给予金融业务上的(如贷款)审批。

对于不论其产业自身的环境特点,一旦得到亲环境企业认证的企业,不依赖上述环境风险评价流程,可判断为属于第一类型。这是因为环境风险评价的“综合架构性环境分析”过程与“亲环境企业认证”过程在内容上有很多类似之处。况且,亲环境企业环境认证每年通过环境部的事后审查和周期性更新审查,可以认为具有亲环境认证的企业已经确保对环境风险的安全性。因此,把具有亲环境企业认证的企业归属于第一类产业类型企业,可防止务实性作业的重复和业务拖延。

参考文献

金钟范,《韩国抑制城市生活垃圾排放的政策》,《城市问题》,2002年,增刊。

[韩]法律第9931号,《低碳绿色成长基本法》,2010-01-13。

[韩]国土海洋部物流政策课,《绿色物流政策》,2010-10。

[韩]环境部,《2005年金融机关环境风险评价》,2005-06。

[韩]环境部,《2010年环境白皮书》,2010年。

[韩]环境部,《环境改善负担金业务便览》,2005年。

[韩]环境部告示第2011-29号,《有关温室气体·能源目标管理运营等的指南》,2011-03-16。

[韩]统计厅,《2010年韩国统计年鉴》,2010年。

[韩]总统令22449号,《低碳绿色成长基本法施行令》,2010-10-14。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。