3.两内生性因素的关系及对整体利益作用的实证分析

(1)两者关系。从上述分析中可以看出,作为决定利益主体间关系的制度对整体利益起着决定性的作用,有效的制度是整体利益增长的根本保证。特定的制度提供了一个特定的框架,规定了人们的选择集合,构成了人们的行为制约,决定了一个社会的机会,从而影响经济绩效。有效的制度安排通过恰当的激励机制,激发了利益主体的潜能,促进资源的最佳配置和使用,从而推动经济增长和国民财富的增加。

而作为利益主体获取利益能力的主要因素——技术进步的作用体现在:即使在不增加要素投入的情况下,技术进步可以通过改变生产函数来提高增长曲线的位置,从而实现长期增长。技术进步具有巨大的收益递增特点,是经济增长和整体利益增加的主要推动力。

两个因素在整体利益和经济增长过程中相互之间存在着一定的关系。那么,是利益主体间关系决定或优于获取利益的能力,还是获取利益的能力决定或优于利益主体间的关系?这似乎太模糊了一点,但从它们的主要因素或代表即制度变迁和技术进步来看就显得很清楚,是制度变迁决定或优于技术进步,还是技术进步决定或优于制度变迁?从表面上看,制度与技术在经济增长中的作用不属于同一层次,制度一般属于组织的范畴,而技术则只在生产阶段起作用,因而前者先于后者。制度创新的目的就是为了使技术创新更有效率,使技术得到更充分有效的利用。因此,没有一定的制度激励和保证,技术的作用就无从发挥。从生产力和生产关系两者的关系来看,生产力决定生产关系,因而,技术因素又优于制度因素。这里,我们暂且不就这个问题作进一步讨论。不管怎样,这两个因素之间确实存在着密切的关系。

制度对技术的制约有很大的作用。科学技术史研究的成果表明,17世纪职业科学家和专门科学研究机构在西方的出现,即科学的体制化,是现代科学在西方迅速发展的根本原因,而且,各国在科技体制方面的差异实际上导致了世界科学中心在西方各国之间的转移。如今,所谓“国家创新体制”在西方各国的兴起,以及席卷全球的科技体制改革和科技政策调整浪潮都显示了制度对科技发展的重大制约。

专利制度的建立对技术进步的巨大作用也是人们常引用的一个典型事实。如果没有有效的产权制度,就不可能有工业对技术的广泛应用和技术的巨大进步。诺斯指出:“直到现代,不能在创新方面建立一个系统的产权仍是技术变化迟缓的主要根源。”[2]

现代企业制度的发展对技术进步的促进作用是又一个典型事实。钱德勒认为,美国企业职业经理的出现及其所领导的企业管理革命在推动现代企业制度不断完善的同时,也促成了现代企业技术创新的制度化,而这反过来又增加了现代技术进步对企业组织的依赖性。

总之,虽然“知识和技术存量规定了人们活动的上限,但它们本身并不能决定在这些限度内人类如何取得成功。政治和经济组织的结构决定着一个经济的实绩及知识和技术存量的增长速率。”[3]其中,作为一个合理推论,技术在经济增长过程中的内生性质本身实际上已包含了类似意义,只是人们似乎没有作出这种推论。

技术对制度的促进有很大的作用。在新制度理论中,引起制度变迁的原因主要有技术进步、市场规模和要素相对价格的变化。市场是制度与技术的混合物,市场规模的大小既取决于特定的制度安排,也取决于技术的变化,如新技术对交通、通讯条件的改善,新技术产品引起的新的市场需求等。要素相对价格的变化可能由外在因素引起,如人口变化、战争等,也可能是经济内在因素的改变所致,如新技术的生产改变了对要素的相对需求等。因此,技术变化是制度变迁的一个主要来源。

企业组织变革本身也是由技术进步引起的。决定企业组织变革及其边界的因素有四个:资产专用性、技术、市场和交通、通讯条件。但资产专用性不具有独立意义,因其是后三者联合决定的。技术乃是其中最主要的因素。钱德勒指出:“美国现代工商企业的兴起基本上没有受公共政策、资本市场或企业家能力的影响,而是对由新技术的应用引起的生产和分配中的根本变革在组织上的反应。”[4]

现代信息技术进步对包括生产方式、交易方式、决策方式、管理方式、传播方式等在内的政治经济社会的结构和运行机制的广泛影响代表了技术进步对制度变迁作用的又一个重要方面。

制度与技术的相容性。两者的相容性是指在较深的层次上,制度安排与技术安排等价。比如,在技术作为制度方面,技术系统本身构成了一种社会建制。对一个企业来说,其所处的技术结构、技术水平等技术环境无异于一种新的制度,约束着它未来的技术行为;技术范式也可视为一种制度规则等。在制度作为技术方面,有效的制度安排通过对人的激励,促进资源的优化配置、决策水平的提高,以及管理、组织的完善等,可以归入广义技术进步的范围。诺斯对此指出:“用于解释技术变迁的理论也可以用于分析安排的变迁。一项安排毕竟仅仅是使得资源以某一特定的方式进行组织的一系列安排中的一种,从这一意义上来说,它们不过是技术流程的另一种形式(尽管或许是一种更为一般的形式)。大多数人都同意,装配线的引进就是技术变迁的一个例子,但它只涉及现有劳力与机器的再安排。如果说装配线是技术变迁的一个例子,那么,涉及现有职能的制度再安排的一套法人控制办法的发展,如果不是与一个技术变迁完全相同的话,也与之非常类似。”[5]因此,我们很难确切地说,诸如泰勒制、福特制、卡特尔之类究竟是一种制度安排,还是一种技术安排。这恐怕也是诺斯自觉不自觉地使用了“制度技术”一词的原因。

两者的相容性还表现在它们的统一性。就制度来说,可分为:界定产权的整体利益主体——国家和作为制度代理实体的利益集合(它追求使制度提供的效用可能性最大化);正规规约;非正规规约(价值观、意识形态、风俗习惯等)。技术也可分为三个层次:工具或机器、规则或方法、文化或观念等。

总之,制度变迁和技术进步是一个国家整体利益变化的两个最基本的因素,且两者相辅相成。正如弗里曼指出的:技术与制度的匹配状况决定了经济的繁荣和萧条[6]。

(2)实证分析。下面以中国为例,对经济增长模型进行分析,来说明制度变迁和技术进步对整体利益变动的作用。

1956年,经济学家阿布拉摩维茨(M.Abramovitz)发现,在实际的产出增长中,仅有一部分归因于资本和劳动的增加,而有相当一部分来自其他的一些因素,这些因素造成的产出增长被称为“余值”。所谓“余值”,就是指“产出增长中不被生产要素的增加所解释的那部分增长”。后来,索洛(R.Solow)于1957年从总量生产函数出发,用“余值法”测量技术进步对经济增长的贡献。当今,国内外经济学家普遍采用“余值法”来测量技术进步及估计技术进步对经济增长的贡献程度。

但是,许多经济学家对“余值法”产生了疑问,他们对该方法的主要争议是:这个“余值”究竟包括了哪些内容,它们一定是技术进步吗?乔根森认为“余值”的大部分来自于统计误差,索洛是错把“残值”当作是技术进步处理了。但即使如此,“余值法”仍然被公认为是采用总量生产函数测量技术进步的成功方法。

国内学者周方(1994年)对索洛的“余值法”提出了反思。他认为这个“余值”可以被称为广义的技术进步,包含了一切使生产要素效率得以提高的全部因素,如:知识进步、生产资源集约度的提高与资源配置的改善等,而索洛意义的技术进步只是其中的知识进步,即狭义的技术进步。

这个广义的技术进步主要是指狭义的技术进步、制度因素的进步以及其他无法解释的因素等。在这里,不妨假设广义技术来源于以下几方面的因素:1)纯知识技术进步,包含纯粹的知识、工艺与技术的进步,它被认为是由人类的所谓“自学习过程”即“边干边学”,使人力资源不断改善,促进人类智力不断发展,使人类知识不断积累与不断进步,进行不断地创新与使用和扩散等等因素作用的结果,因而,它似乎是一种“天赐之物”,索洛意义上的技术进步就是这种。由于它随着时间的推移而产生一定的累积效应,我们称它为自然内在逻辑作用的因素;2)制度因素的进步,即由于制度的改变而导致的生产效率的提高;3)其他未被考虑的次要因素。设决定技术水平的线性回归模型

At=a0+a1At-1+a2Ft-1+u

(1)

其中a0、a1是相对稳定的函数;At-1代表了技术变化的累积效应;Ft-1是我们所要考虑的制度,这个变量有平均一年的滞后期,这涉及制度变迁滞后理论的有关内容,诺思、拉坦等人多有论述;u为残差项,代表了其他未被考虑的因素与模型设定误差。

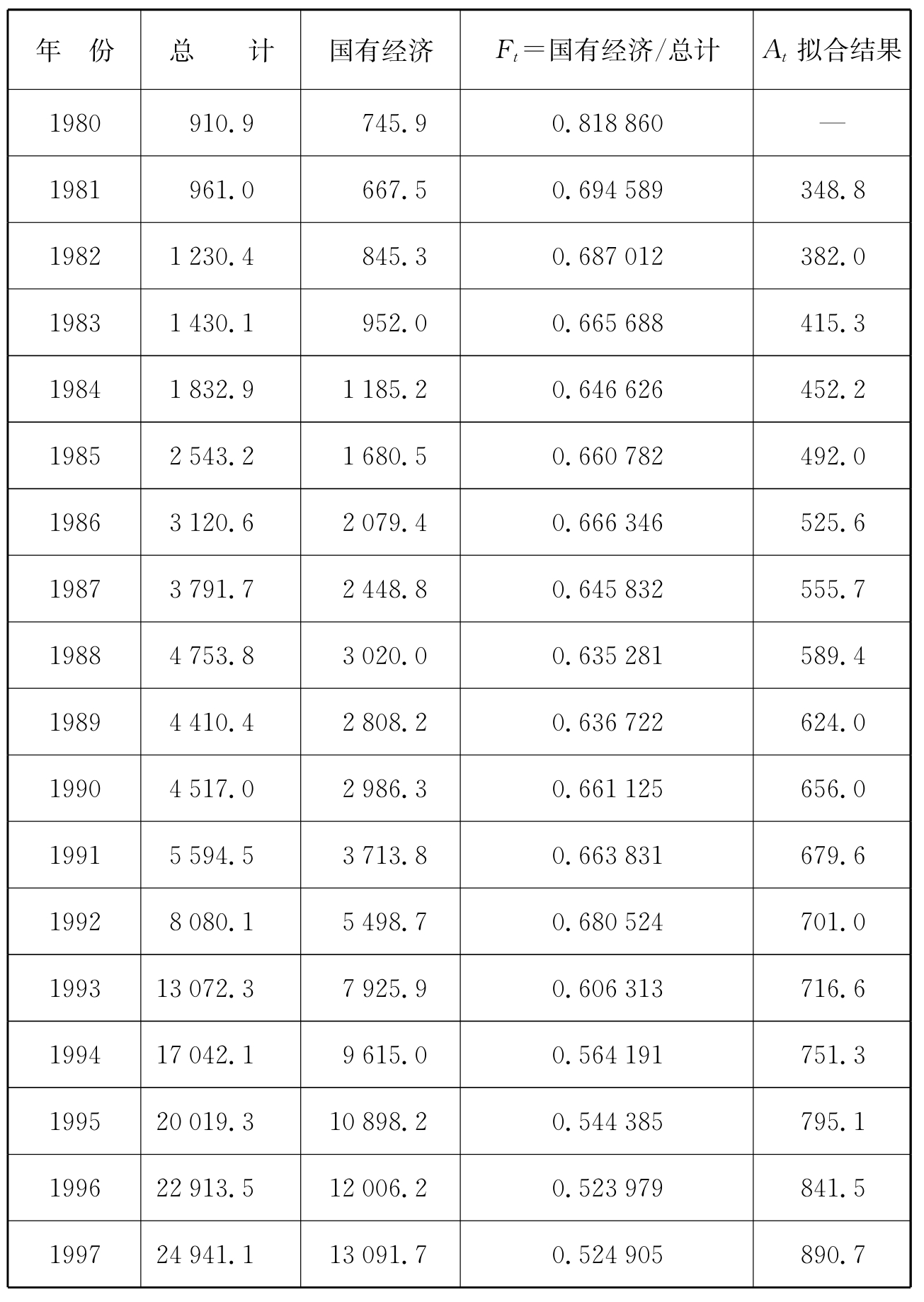

对(1)中数据的取得说明如下:At是根据“余值法”计算出来的,虽然“余值法”有诸多缺陷,但由于我们这里的技术水平是指广义的,所以并不会影响到我们的分析结论。取1979年数据为初始数据,计算出的At数据如下:

比较令人头痛的是对制度因素的衡量,这是一项前人所未做过的工作。制度通常被定义为规范人的行为规则,有正式的制度与非正式制度之分。正式制度是由法律、法规、政策、规章等确定的,新制度经济学认为是人们可以进行选择和改变的、内生的变量;非正式制度主要包括风俗、惯例、意识形态等,它们是人们不能随意改变的、自然内在逻辑作用的事物,是外生的变量。基于此,我们这里只考察处于正式制度核心地位的产权制度,因为它是经济学关心的重点对象。我们姑且将狭义的产权制度当作广义的制度来分析,在现有的理论条件下,这也是不得已而为之。

在社会主义市场经济条件下,公有产权与私有产权是两种有代表性的产权实现形式,这两类产权在经济中产生的效率和所起的作用是不相同的;纯粹的公有产权是非排他性的,人们无法对它自由地选择进入或退出,只要成为这个组织的公民,就自然地享受到了这种权利。由于这些特点,公有产权对于企业本身来说是缺乏效率的,但这不等于说它对整个社会来说是不必要的;相反,公有产权与私有产权的混合实现形式、纯粹的私有产权形式等由于含有排他性的产权成分,因而相对来说是比较有效率的。关于这方面文献的论述极为丰富,这里不详述。

由此,(1)式中的制度因素取为:Ft-1=前期公有独立工业固定资产净值/前期全社会工业固定资产净值。这种取法虽然不能全面衡量制度因素,但由于它体现了效率不同的产权制度间的比例关系,也可以部分反映我们所要分析的问题。采用中国1979—2005年的原始资料,作回归分析并得出回归结果:

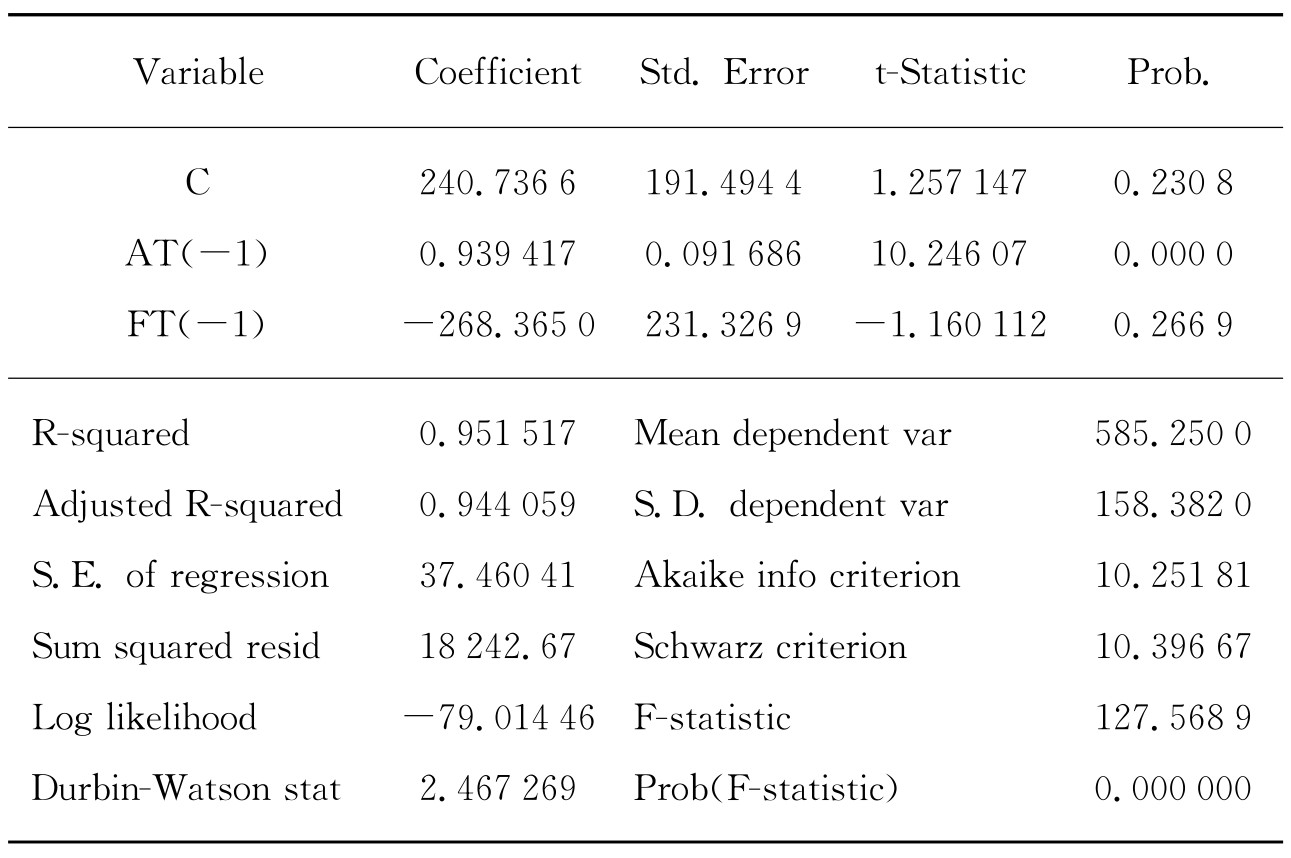

Estimation Equation:AT=C(1)+C(2)×AT(-1)+C(3)×FT(-1)

Substituted Coefficients:AT=240.736 596 2+0.939 416 777 9×AT(-1)-268.365 040 5×FT(-1)

Dependent Variable:AT

Method:Least Squares

Date:03/20/03 Time:17:51

Sample(adjusted):1981 1996

Included observations:16 after adjusting endpoints

表4-3 Ft数据表

全社会固定资产投资额

续 表

数据来源:根据2004年《中国统计年鉴》和2005年度统计公报整理得出。

这个方程的拟合结果较好,在一定程度上验证了我们先前提出的关于技术进步来源的假设,即广义技术进步除取决于技术变化的累积效率外,还与制度因素密切相关。

再进一步研究生产函数的具体形式,以便后面讨论经济增长的诸影响因素与制度因素的关系。假设中国改革开放后技术进步是“资本增长型”的,这与主要靠物资投入的我国的实际情况是相符的,采用索洛于1963年提出的“资本增长型”生产函数的形式

Q=f(At,K,L)

(2)

其中At代表技术水平,K和L代表资本和劳力的投入,Q代表产出。

由于在(2)式中的生产函数形式中,资本投入因子已乘上了技术水平因子,而前面得出技术水平是与制度有关的因素,那么,资本配置的制度因素便已经在生产函数中得到了考虑。所以,这里只考察劳动力的投入与制度因素的关系。以中国的数据为例,拟合出劳动力作为内生变量的线性回归方程

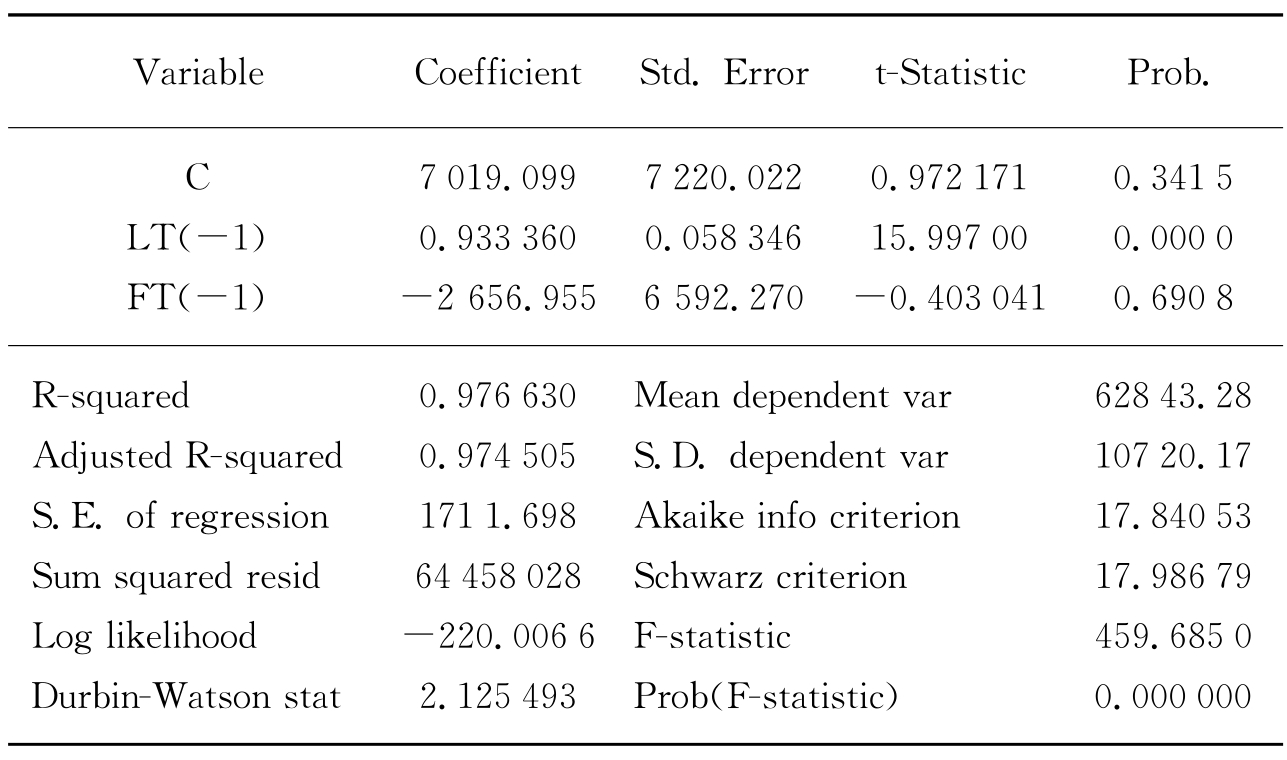

Estimation Equation:LT=C(1)+C(2)×LT(-1)+C(3)×FT(-1)

Substituted Coefficients:

LT=7 019.099+0.933 60×LT(-1)-265 6.955×FT(-1)

Dependent Variable:LT

Method:Least Squares

Date:04/28/06 Time:19:47

Sample(adjusted):1981 2005

Included observations:25 after adjusting endpoints

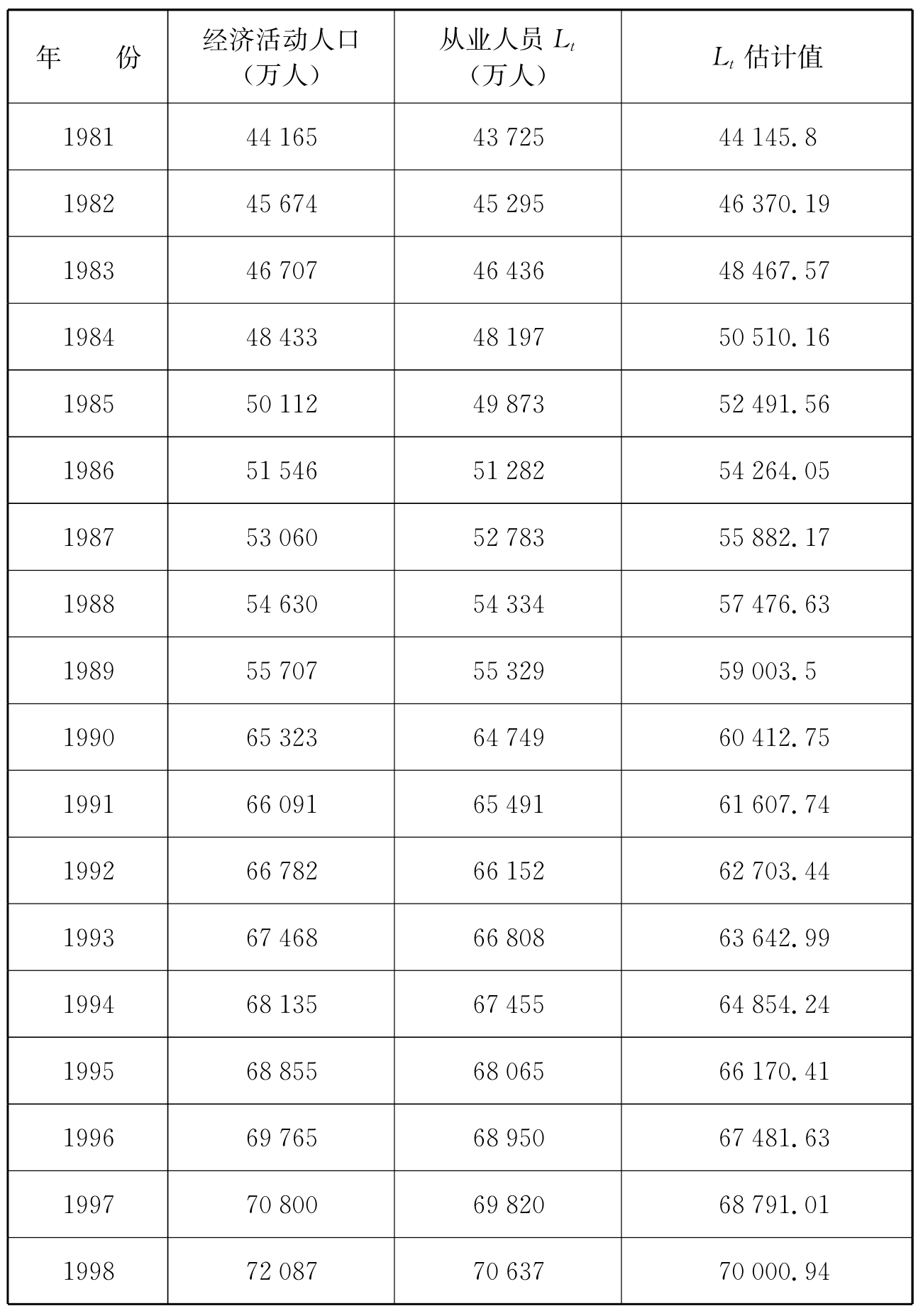

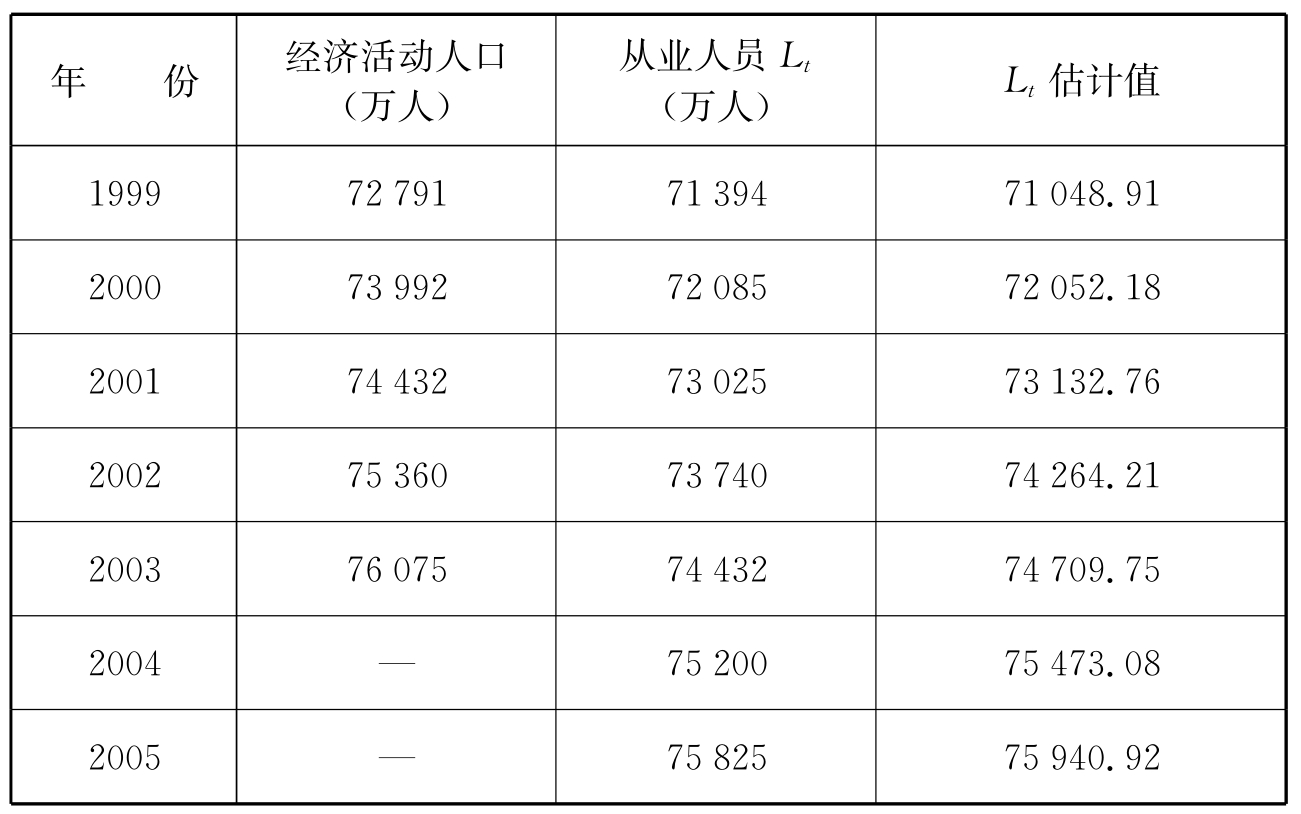

表4-4 Lt数据表

续 表

续 表

数据来源:根据2004年《中国统计年鉴》和2005年度统计公报整理得出。

其中Lt代表本期劳动力利用的数量;Lt-1代表前期劳动力利用的数量;Ft-1代表前期的制度状况。这个方程的检验结果良好,这说明劳动力的利用和分配与制度因素存在着一定的线性关系。实际上,劳动力对经济增长的影响还体现在发挥作用的程度不同上,这里由于条件的限制暂且未作考虑,但在下一部分的分析中将作说明。

假设生产函数的具体形式

![]()

这里,作了规模收益不变的假定。

为避免多重共线性,采用两阶段OLS法进行线性回归。另外,考虑到自相关,进行DW检验。At-1和Lt的估计结果已经由回归给出,将估计值代入上式,其他变量采用原始数据,于是得到生产函数的拟合方式

![]()

t (-24.070 1) (21.434 8)

R2=0.961 24 F=159.451 DW=1.583

回归方程表明假设的生产函数成立,从表面上看产出是由技术、资本和劳动力各因素决定的,但从本质来看这些因素又是制度的函数。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。