14.3 降低信贷风险,优化信贷结构

金融仓储服务模式有利于降低商业银行的信贷风险。首先,金融仓储模式下中小企业贷款有充足的动产作为担保,在及时合理监控动产市场价格的前提下,能够有效地保障银行融资安全。加上动产抵质押贷款相对而言单笔金额小,且分散于不同企业之间。因而发展动产抵质押贷款可以降低信贷集中度,分散信贷风险。其次,银行发展动产抵质押贷款,相对减少企业互保贷款。我国当前银行信贷担保方式多以不动产抵押和企业互保为主,特别是企业互保形式,不是风险的化解,只是风险的累积,这在一定程度上会强化银行风险的传递与扩散。最后,金融仓储服务模式的要比传统流动资金贷款的实时性更强,由于贷后操作的连续性特征,一些预警信号更容易被及时捕捉。金融仓储企业提供标准化的动产价值合同设计和专业的动产管理,设置“补差”机制以及不良预警机制,通过市场价格监控及时反馈动产价值信息,及时采用保价手段,以稳定抵质押品价格(3)。比如,客户的赎货进度与预期有明显差异的情况下,就可以启动应急响应,这样就避免了不良发生后的被动处置。应急响应还可以包括停止剩余额度的继续出账,以避免进一步的损失可能。

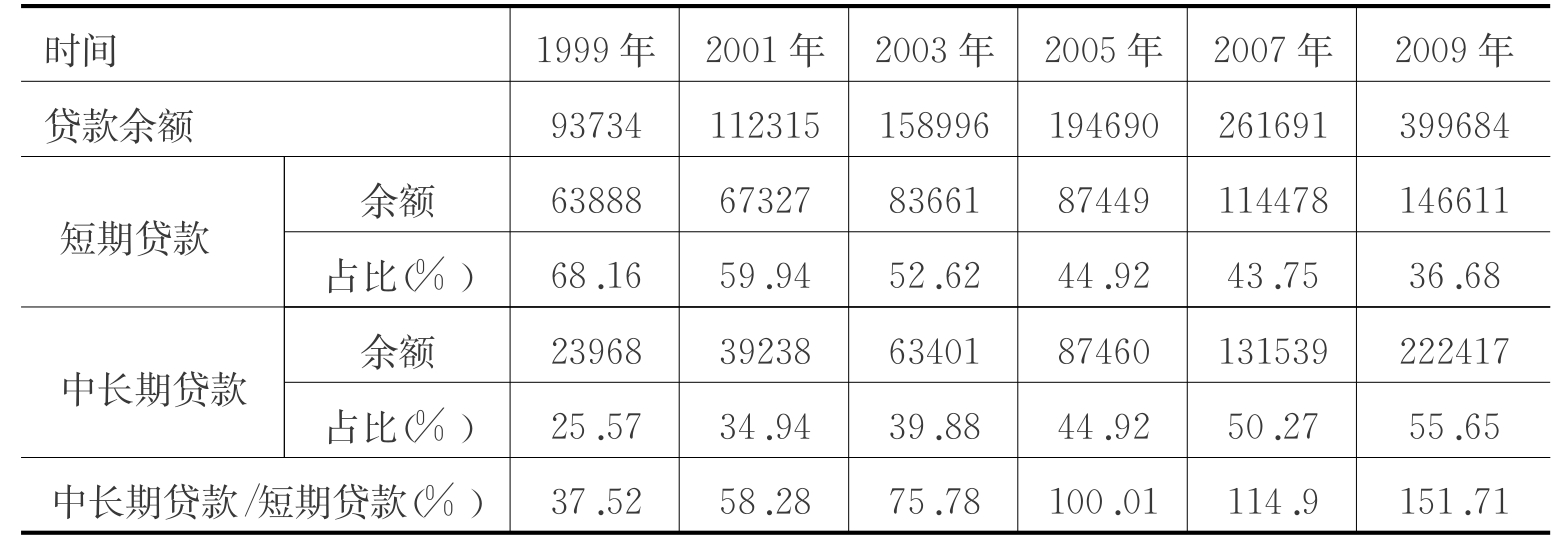

金融仓储服务模式有利于优化金融业的信贷结构。当前,我国银行业信贷结构的失衡现象越来越严重,已引起政策层的高度重视。中国人民银行的数据显现2009年全年我国金融机构新增贷款为9.59万亿,其中长期贷款占到76%。我国银行贷款长期化现象十分严重。越来越多的信贷资金流向基础建设和个人住房按揭项目,企业直接用于生产经营的流动资金需求却难以满足。我国央行工作会议提出2010年要着力优化信贷结构。优化信贷结构需要提高直接满足生产经营需要的短期贷款的比重。从发达国家的信贷运行来看,应收账款担保融资和动产担保融资是短期贷款的最主要方式,分别占短期贷款的50%和30%。因此,金融仓储业的发展,帮助企业申请动产抵质押贷款,既在一定程度上保证信贷资金流入实体经济市场中,减少信贷资金违规流入股市、楼市等高风险领域,又有利于信贷资金及时进入生产流通领域,防止信贷资金长期化。宏观上有利于优化金融业的信贷结构。

表14.1 1999-2009年我国金融机构信贷结构(4) 单位:亿元

【注释】

(1)陶永诚.金融创储的经济效应及其发展的思考[J].浙江金融,2010(3).

(2)“供应链金融”课题组.供应链金融———新经济下的新金融[M].上海:上海远东出版社,2009.

(3)陶永诚.金融仓储的经济效应及其发展的思考[J].浙江金融,2010(3).

(4)中国人民银行网站http://www.pbc.gov.cn/.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。