七、未来20年固定资产投资需求预测[11]

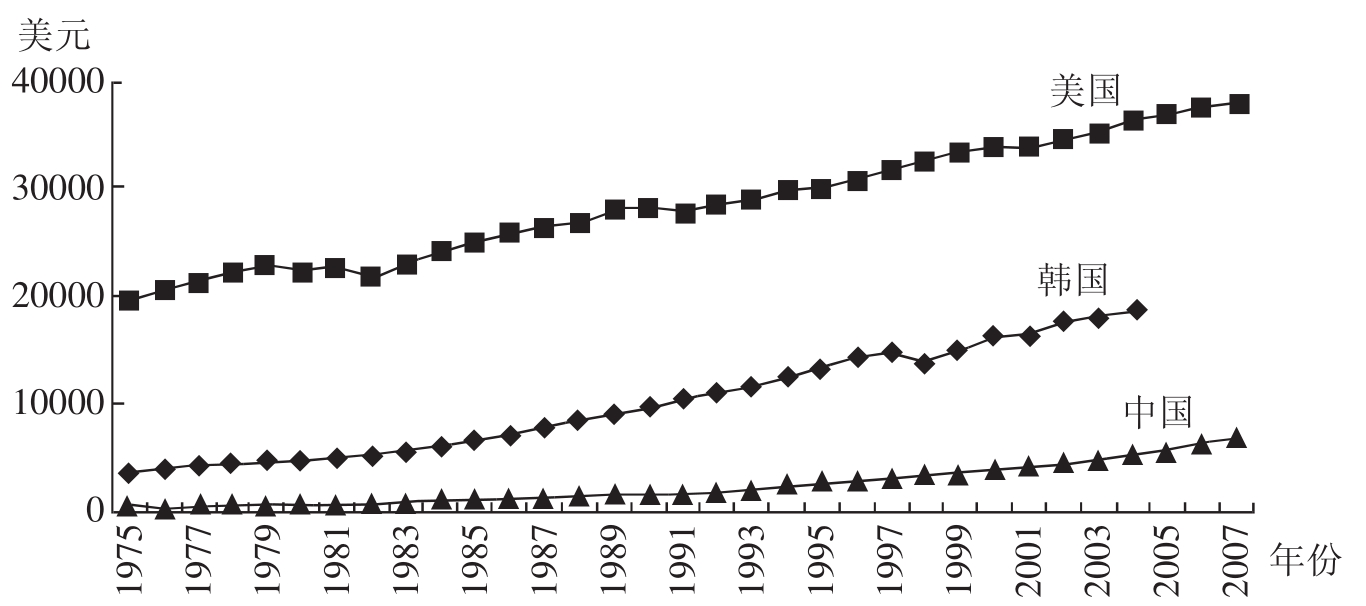

改革开放以来,我国国民经济快速发展,国民收入和人民生活水平迅速提高。1978年,我国人均GDP仅为381元,经过30年的快速发展,到2007年人均GDP达到了18934元,年均增长14.4%,扣除价格因素实际年均增长8.6%。虽然我国经济保持了近30年的快速发展,人均收入水平大幅度提高,但与发达国家和一些新兴经济体相比,目前的人均收入水平还很低,还属于发展中国家(按照世界银行的国别收入分类,我国处于中等偏低收入水平)。2007年,我国人均GDP为2461美元,美国为45845美元,日本为34312美元,韩国为19751美元,分别是我国人均GDP的18.6倍、13.9倍和8.0倍(见表2-8)。如果按购买力评价(PPP)计算,根据世界银行的估计,2004年,美国人均GDP是我国的6.7倍,韩国是我国的3.2倍。可以看出,我国目前的人均收入水平与发达国家和亚洲新兴经济体相比差距还很大,未来发展空间很大,要发展成为中高收入及至高收入国家,还有很长的路要走。

1975年,韩国人均GDP是相对较低的,仅为608美元,当时的美国人均GDP为7520美元,是韩国的12.4倍,按购买力评价计算,1975年,美国人均GDP是韩国的5.3倍,两国间人均收入的差距大体相当于目前我国与美国的差距水平。韩国经过30多年的发展,成为了新兴工业化国家,2007年,人均GDP为19751美元,接近美国的一半(43%),按购买力评价计算,略超过了美国人均GDP的一半(52%)(见图2-16)。

表2-8 中国、韩国、日本和美国人均GDP比较(美元)

*注:国际美元,2000年价。

资料来源:世界银行WDI数据库。

图2-16 中国、韩国、美国人均GDP比较(PPP,国际美元2000年价)

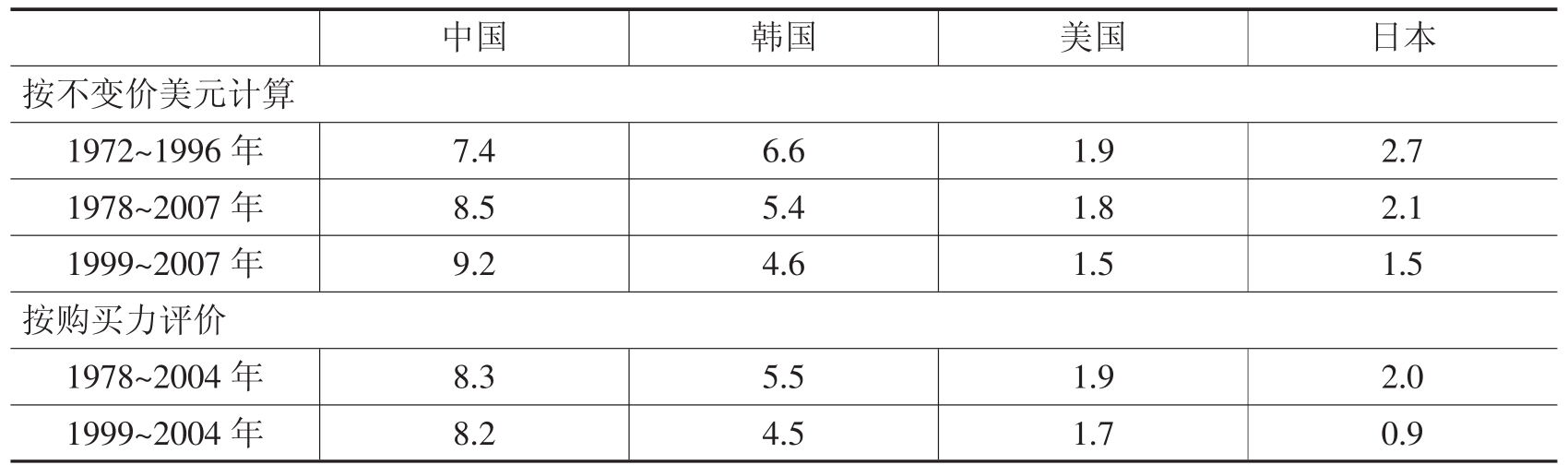

按购买力评价计算,1978~2004年,我国人均GDP实际年均增长8.3%,1999~2004年,年均增长8.2%,低于同期GDP年均增速(9.2%)1个百分点,同期美国人均GDP实际年均增长1.7%(见表2-9)。

表2-9 人均GDP实际增速比较(%)

资料来源:世界银行WDI数据库。

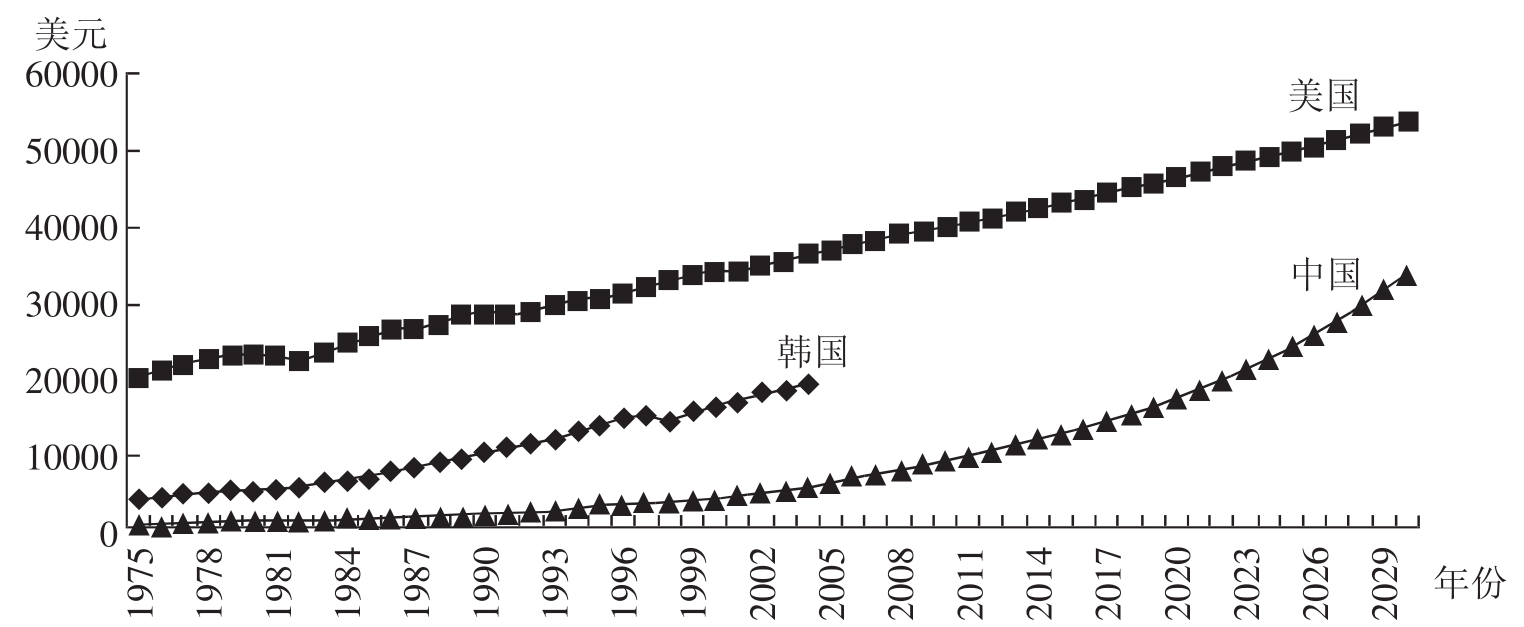

如果在未来20年我国GDP保持年均7%~8%的增长,略低于1978~2007年的增长速度,估计人均GDP年均增长7%左右,按购买力评价计算的人均GDP增速大体与其相当,则到2030年我国的人均GDP将达到12177美元(2007年价,下同)。假定同期美国人均GDP保持1999~2004年平均1.5%的增长速度,届时,按购买力评价计算,我国人均GDP超过美国水平的一半(58%左右),与目前韩国与美国的差距相同(见图2-17),也就是说,大约20年后我国将步入工业化国家行列。

图2-17 未来20年人均GDP增长趋势估计

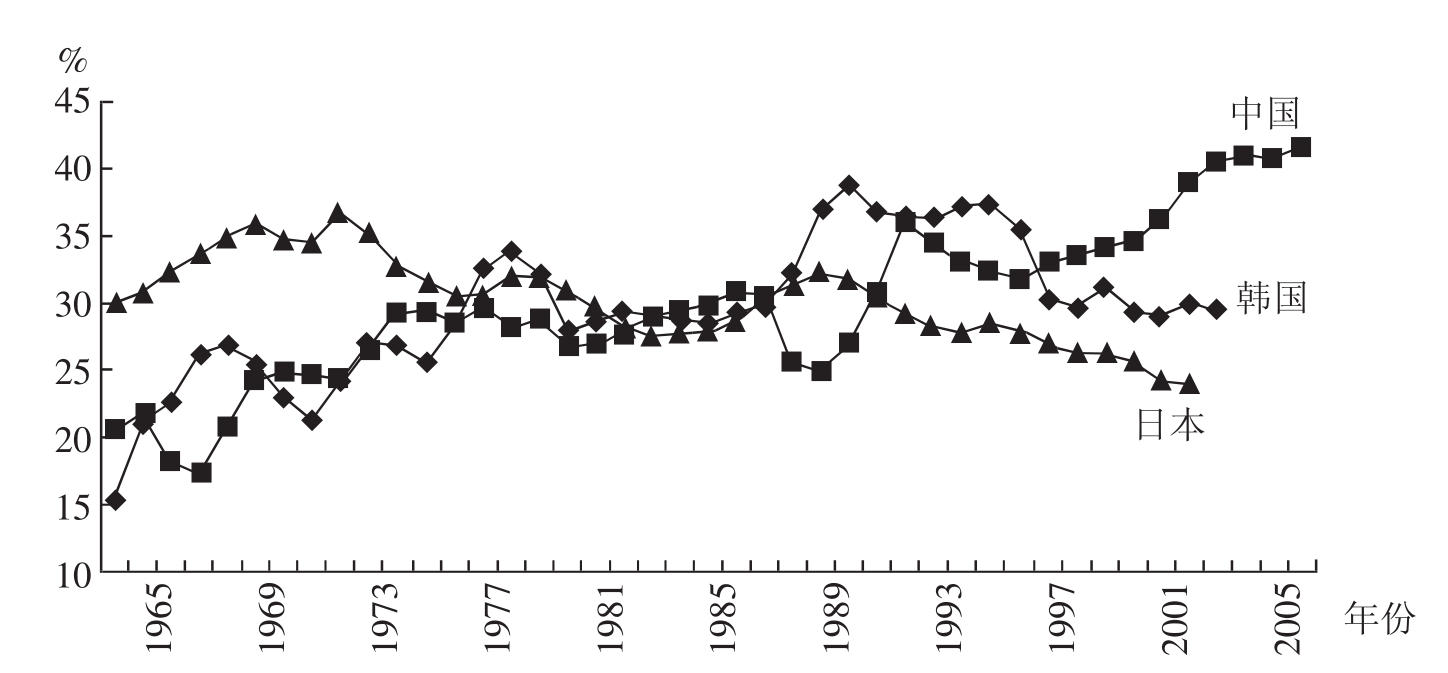

从日本和韩国的经验看(见图2-18),在经济高速增长期间,固定资本形成率呈逐渐上升趋势,但随着经济增速的降低,固定资本形成率也随之下降。1965~1991年,韩国GDP年均增长率达到了8.5%(见表2-10),同期固定资本形成率逐渐上升,1965年,固定资本形成率仅为15.4%,1991年上升到38.9%。1991~2004年,韩国经济增速放缓,GDP年均增长5.4%,同期固定资本形成率逐渐下降,2004年下降到29.5%,与1991年历史高点比,下降了10个百分点。日本的情况也是一样,1965~1973年,经济增长速度较快,GDP年均增速为8.7%,同期固定资本形成率逐年上升,从1965年的30.2%,上升到了1973年的36.9%,1973~2004年,日本经济增速逐渐放缓,年均增速为2.6%,同期固定资本形成率也逐渐下降,2004年下降到了23.9%。

图2-18 中国、韩国和日本固定资本形成率的变化

资料来源:世界银行WDI数据库。

表2-10 不同时期韩国和日本GDP增速(%)

资料来源:世界银行WDI数据库。

综合考虑工业化进程、城市化水平、人口红利等因素,未来20年我国经济仍将具备相对较快增长的可能性。但随着科学发展观的进一步贯彻落实,经济增长方式的逐步转变,即从单纯注重GDP增长,转变到在保持经济又好又快发展的同时,兼顾环境保护、可持续发展和国民福利水平的提高,今后在生态治理、环境保护、公共基础设施等方面的投资力度将会不断增加,制造业的投资比重则会相对降低。因此,在未来20年间经济平均增速要比1978~2007年的平均增速要慢一些,我们估计为8%左右。

1994年以来,我国对外贸易一直为顺差,且2005~2007年显著扩大,经济增长过多地依赖净出口,其对经济增长的贡献率超过20%,外部失衡较严重。为恢复外部平衡,“十二五”期间将会继续坚持扩大内需(包括消费和投资),以期在“十二五”期内基本恢复外部平衡。因此,在2009~2015年间经济将保持较快增长,固定资本形成率还将会有所上升。2016~2030年间,经济增速将有所降低,固定资本形成率也将逐步下降。根据韩国和日本的经验,估计这期间我国的固定资本形成率平均每年将下降约0.5个百分点。

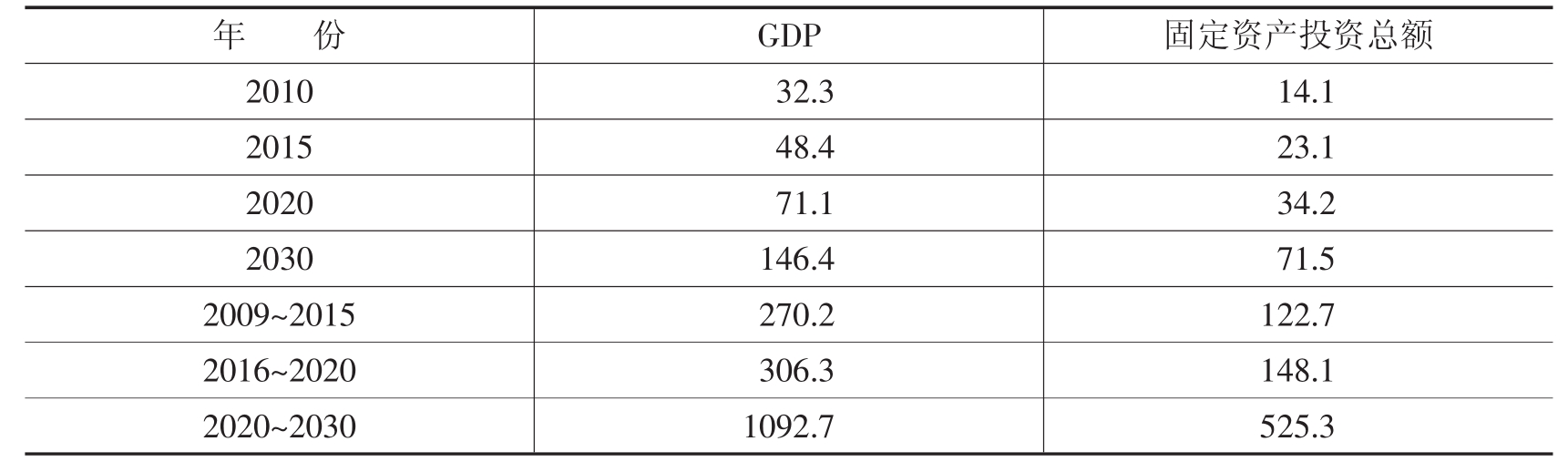

按上述经济增长速度和固定资本形成率,即可推算出2009~2030年我国GDP总量和固定资产投资规模(见表2-11)。其中,2009~2015年固定资产投资总量将达到122.7万亿元,平均每年17.5万亿元,2016~2020年总量将达148.1万亿元,平均每年21.1万亿元。

表2-11 2010~2030年我国GDP和固定资产投资预测(2007年价,万亿元)

主要参考文献:

1.尼古拉·阿克塞拉:《经济政策原理:价值和技术》,中国人民大学出版社2001年版。

2.克鲁格曼·奥伯斯法尔德:《国际经济学》,中国人民大学出版社2002年版。

3.余永定:《中国经济的稳定、平衡增长呼唤积极的财政政策》,《国际经济评论》2005年第7~8期。

4.李扬:《中国经济对外开放中的资金流动》,《经济研究》1998年第2期。

5.何新华、曹永富:《从资金流量表看中国的高储蓄率》,《国际经济评论》2005年第11~12期。

6.周小川:《中国的贸易平衡和汇率有关问题》,《金融时报》2006年3月29日。

7.余永定、覃东海:《中国的双顺差:性质、根源和解决办法》,《世界经济》2006年第3期。

8.翁舟杰:《当前我国货币政策在内外均衡中的困境》,《财经科学》2005年第4期。

9.罗云毅等:《消费与投资关系的若干问题研究》,中国计划出版社2007年版。

10.岳国强等:《我国储蓄投资失衡问题研究》,中国计划出版社2008年版。

11.张军、方红生:《投资与通货膨胀—紧缩的联系:来自中国的经验证据》,《经济学家》2007年1月。

12.孙琳琳、任若恩:《中国资本投入和全要素生产率的估算》,《世界经济》2005年第12期。

13.徐家杰:《中国全要素生产率估计:1978~2006年》,《亚太经济》2007年6月。

14.李京文、龚飞鸿、明安书:《生产率与中国经济增长》,《数量经济技术经济研究》1996年第12期。

15.孙敬水:《TFP增长率的测算和分解》,《数量经济技术经济研究》1996年第9期。

16.张军、施少华:《中国经济全要素生产率变动:1952~1998》,《世界经济文汇》2003年第2期。

17.R.Hausmann,F.Sturzengger(2005),U.S.and Global Imbalances:Can Dark Matter Prevent the Big Bang?Working Paper.

18.Obsfeld,M.and K.Rogoff(2004),The Unsustainable U.S.Current Account Position Revisited.NBER,No.10896.

【注释】

[1]根据《中国统计年鉴》(2008)有关数据计算。以下若无特别注明,其基础数据来源均为《中国统计年鉴》(2008)。

[2]罗云毅等:《消费与投资关系的若干问题研究》,中国计划出版社2007年版。

[3]这里的投资率为投资于国民收入之比,与上节中的投资率略有不同,但差别不大。

[4]在计算储蓄率时,为简单起见,使用国民生产总值来代替国民收入,由于两者间的差别不大,故不影响储蓄率等的趋势分析和判断。

[5]奥伯斯法尔德·若戈夫:《高级国际金融学教程》,中国金融出版社2002年版。

[6]岳国强等:《我国储蓄投资失衡问题研究》,中国计划出版社2008年版。

[7]计算公式为:ICOR=I/ΔGDP,I为固定资本形成额,ΔGDP为按支出法GDP计算的不同时期(时点)GDP差额。

[8]根据宏观经济学的核心理论IS-LM模型和供给—需求模型,货币供给的增加一方面会引起利率下降,进而引起投资的增加,收入上升;另一方面将会引起价格的上升。在IS-LM模型中,货币供给是外生变量,投资和通货膨胀是内生变量,货币供给量的增加将同时引起两个结果,即投资增加和价格上升。因此,从理论上讲,固定资产投资与通货膨胀没有必然联系,而两者都与货币供应量相关。但在我国,工业化初中期经济发展阶段和长期以来形成的主要依靠高投资来推动经济增长的模式,使得投资增长往往成为通货膨胀的导火索。尤其是1997年以前我国的货币政策还不独立,货币发行主要是服务于计划和财政部门的指令,货币供给量基本取决于政府的投资计划和融资需求。可以说1997年以前我国的通货膨胀与固定资产投资有着必然的联系。1997年,货币政策委员会成立后,货币政策逐渐独立,与财政政策一起成为了宏观调控的两大政策工具,1997年以后,通货膨胀与货币供应量直接有关,而与投资增长没有必然的联系。

[9]从现有统计数据看,固定资产投资与失业率和就业人员的相关系数都很低,相关性不强。

[10]由于1990年的就业人员数异常增长,这可能是统计口径的变化所致,故使用1990年以后的数据。

[11]预测固定资产投资规模的方法很多,通常的方法是假定在一定经济增长目标的前提下预测相应的投资需求。我们也主要依据此法,但预测经济增长目标时加入国际比较内容,从而在某种程度上成为一种情景分析法。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。