1.2 科技板块上市公司在A股市场中的地位

1.2.1 科技板块上市公司的数量、股本与市值占比

(1)上市公司数占比变化

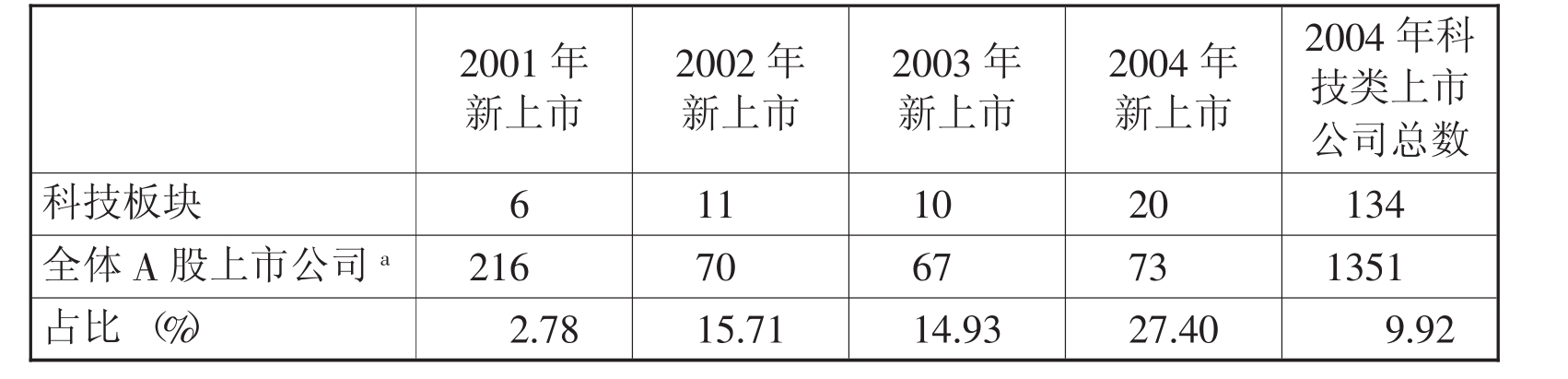

我们选出的134家科技型上市公司绝大多数是在2001年前上市的,从2001~2004年,我们可以看到,科技型上市公司相对于其他类型公司的上市速度明显加快,无论是绝对数量还是相对数量都呈现了这一趋势(见表1-3)。这在一个侧面显示了我国证券市场对科技企业支持力度加大,同时在股市处于低迷期之际也说明市场对于有投资潜力,特别是以技术为支撑的企业上市来活跃市场、调整结构的期盼。

表1-3 中国大陆地区股票市场科技类上市公司年度情况 单位:家

注a:以年度之间年末上市公司数计算。

资料来源:根据巨朝数据公司提供数据,并经过筛选。

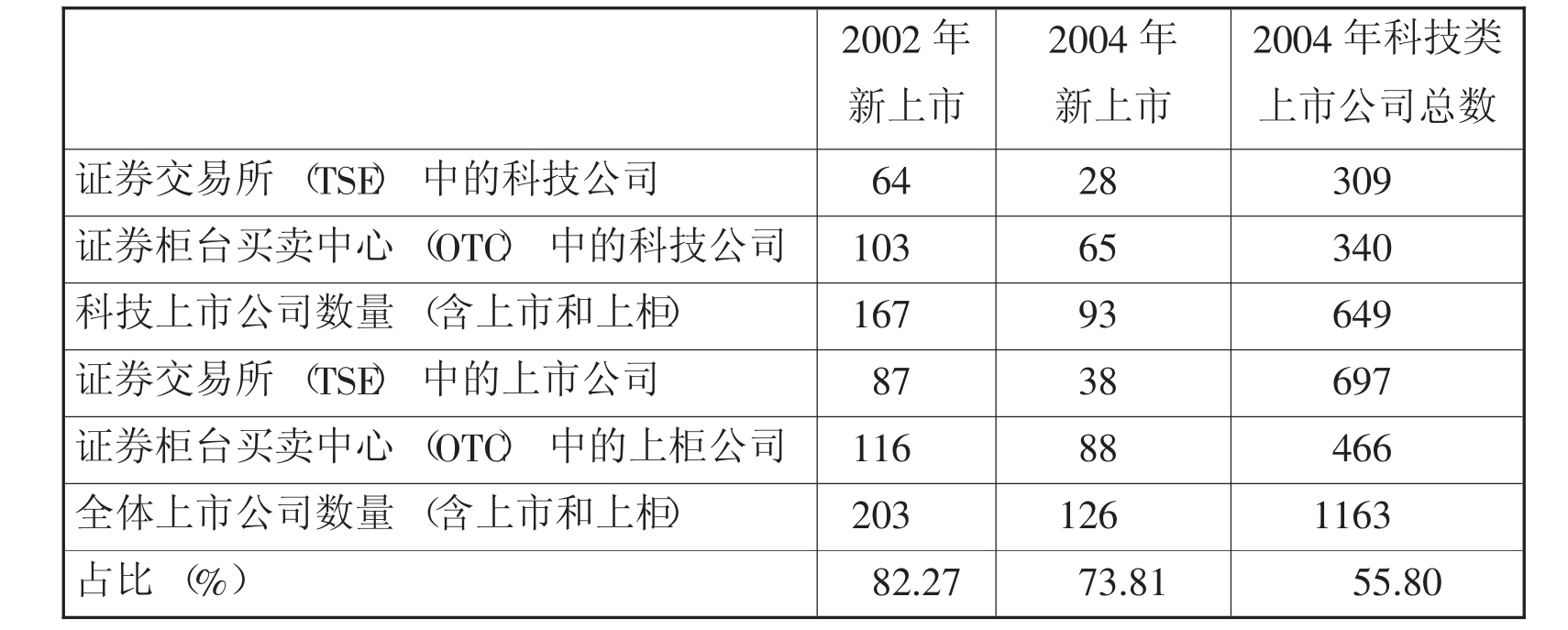

但是仅就与中国台湾省相比,内地地区的资本市场对科技企业支持的力度还是非常小的(见表1-4)。中国台湾省的证券交易所(TSE)和证券柜台买卖中心(OTC)2004年年底的上市公司有55.8%是科技类上市公司,而年度上市的公司中2002年的比例曾达到82.27%,说明对于中国台湾省,科技类上市公司不仅占据了资本市场的主力地位,而且这一比重还会提高。

表1-4 中国台湾省股票市场科技类上市公司年度情况 单位:家

资料来源:中国台湾创业投资事业现况(1996~2004),中国台湾创业投资协会,2004。

当然基于如下的两个原因上述可比性值得考虑:首先,台湾省对科技上市公司的定义是上市(柜)科技类公司——证券代号前两码为23、24、30、32、41、45、49、52、53、54、61、62、80、91等类股,包含电子、信息、半导体、光电、通信、生物、软件等产业,而我们的排序和评价完全是在上市公司所属行业以及其他一些情况的基础之上筛选而出的,所以两者科技上市公司比较的口径不同;其次,台湾省是一个小型经济体,而内地则是大型经济体的典型,一般认为在发达的小型经济体中,科技产业比重较高,而大型经济体由于传统产业不一定能很快为科技产业替代,故此比例很难高于小型经济体。

尽管考虑到上述因素,我们依然认为内地地区资本市场中科技企业比例过低。

(2)发行总股本与流通股占比变化[5]

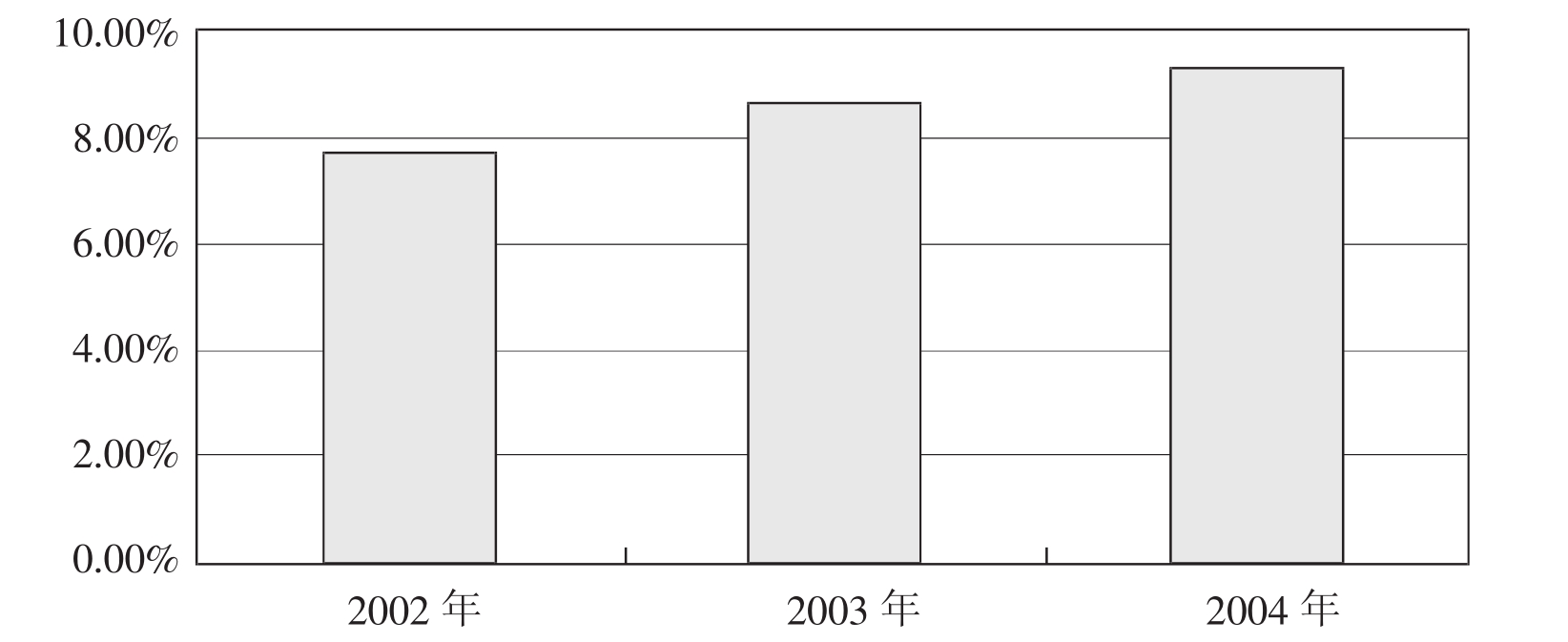

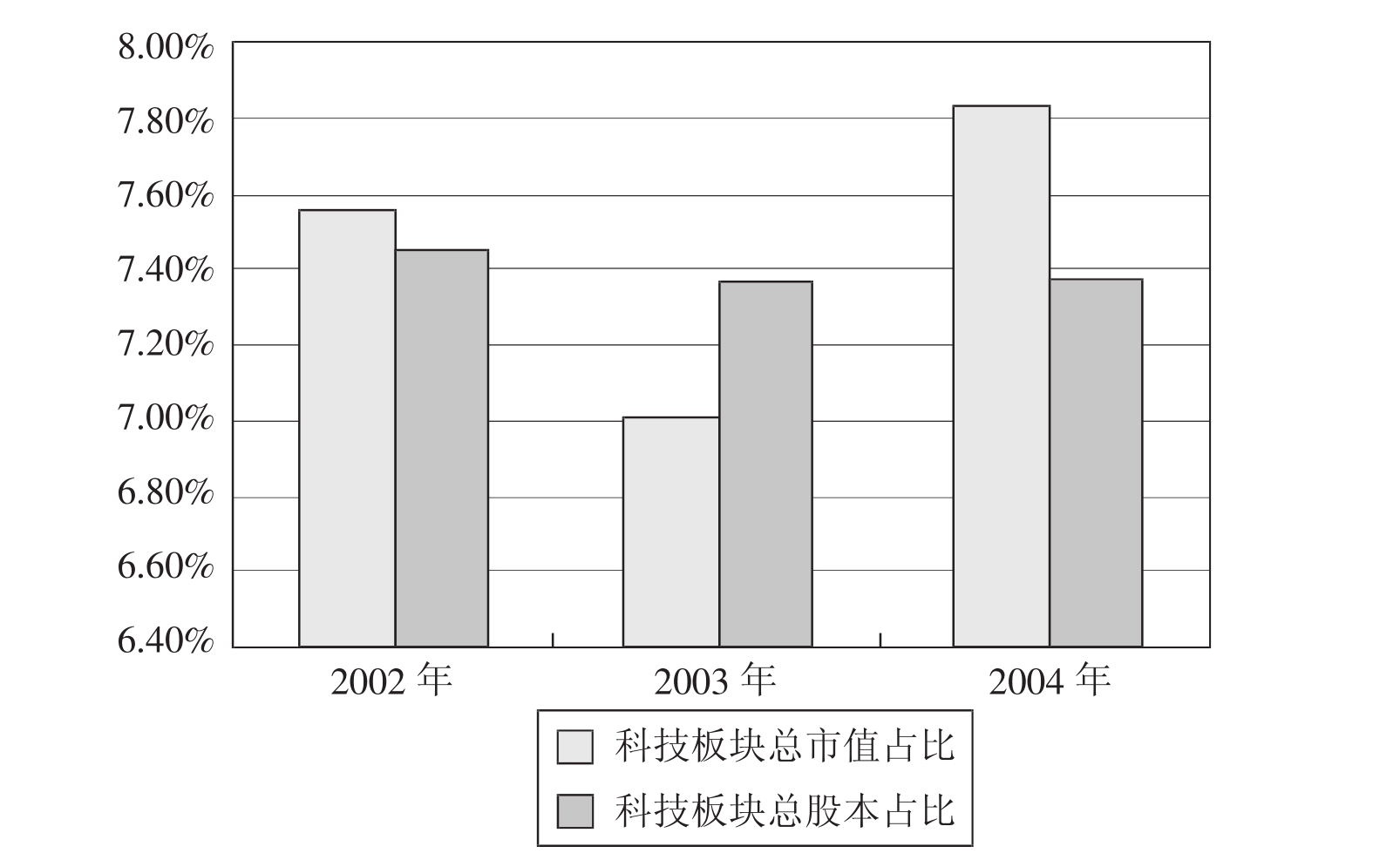

科技板块发行总股本从2002~2004年占A股市场总发行股本的比例呈现微弱下降的趋势(下降了1个百分点),但基本维持在7%左右,这说明从发行总量增量上来看,科技板块增加发行小于股市总体发行速度,见图1-2。科技板块流通股份的占比从2002年以来不断提高,从2002年占股市7.66%,迅速提高到2004年的9.23%,见图1-3。这说明从2002年起新上市的科技板块上市公司的流通股比例大幅增加,增速高于全体上市公司的增加幅度。

(3)总市值与流通市值占比变化

我们对比2002~2004年各年年末最后一个交易日科技板块总市值与全体上市公司总市值的对比,同时也列出了科技板块的总股本占比情况,可以看到2003年比2002年有所下降,2003年科技板块市值占比不仅低于2002年,甚至低于当年科技板块总股本占全体上市公司总股本的比例。2004年科技板块总市值所占比例大幅增加,说明2004年科技板块总体的股价在较高的价位上运行,而且3年的对比可以明显说明科技板块的股价波动幅度较大,3年来和大盘的波动方向不一致(见图1-4)。

图1-2 2002~2004年科技板块发行总股本占比

图1-3 2002~2004年科技板块流通股占A股市场流通股本比例

图1-4 科技板块总市值与总股本占比对比图

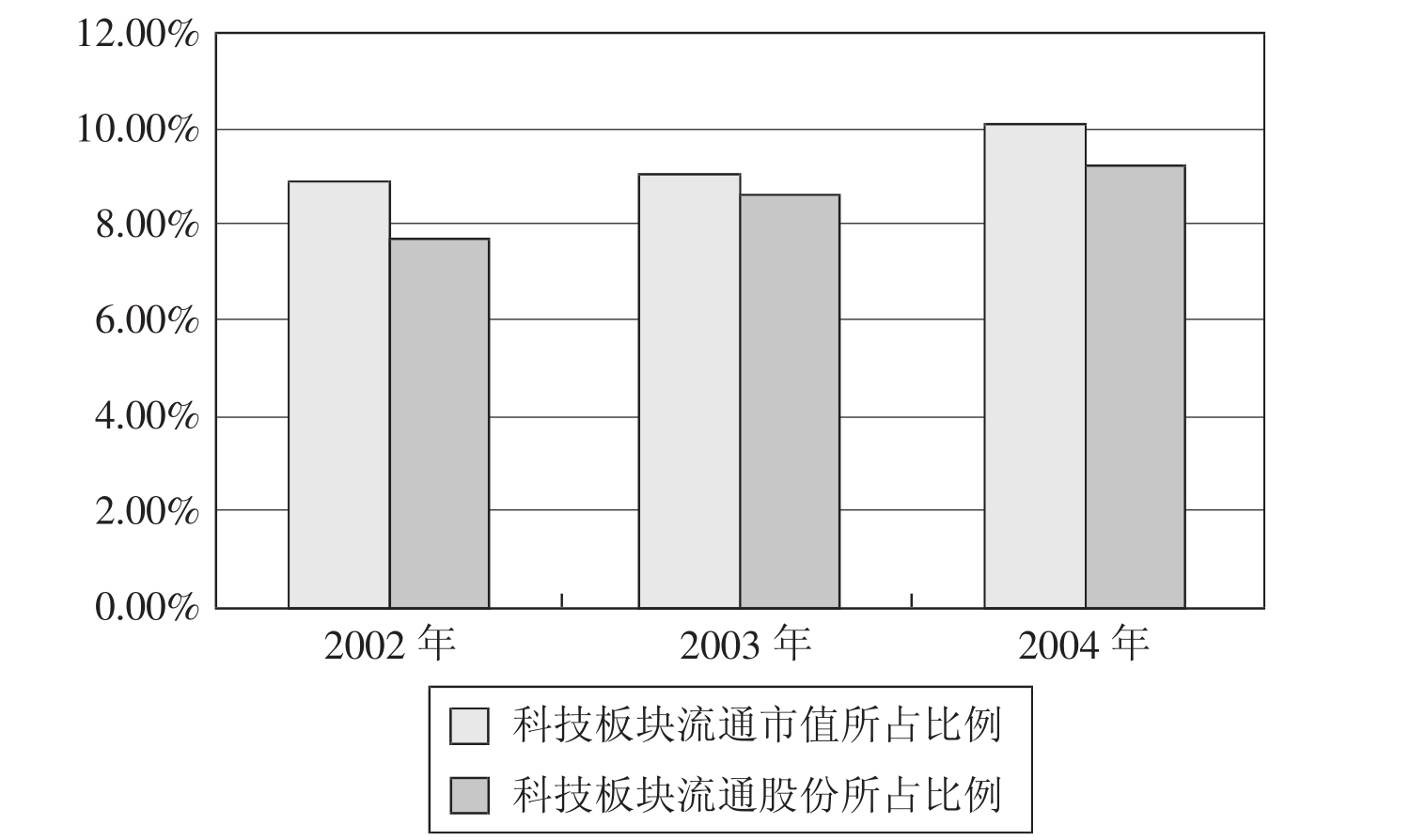

对于科技板块的流通市值来讲,流通市值在A股市场的比例是不断升高的,这与科技板块流通股占市场流通股的比例以及科技板块股价在高位运行有关(见图1-5)。

图1-5 科技板块流通市值与流通股份所占比例

1.2.2 科技板块上市公司融资占比

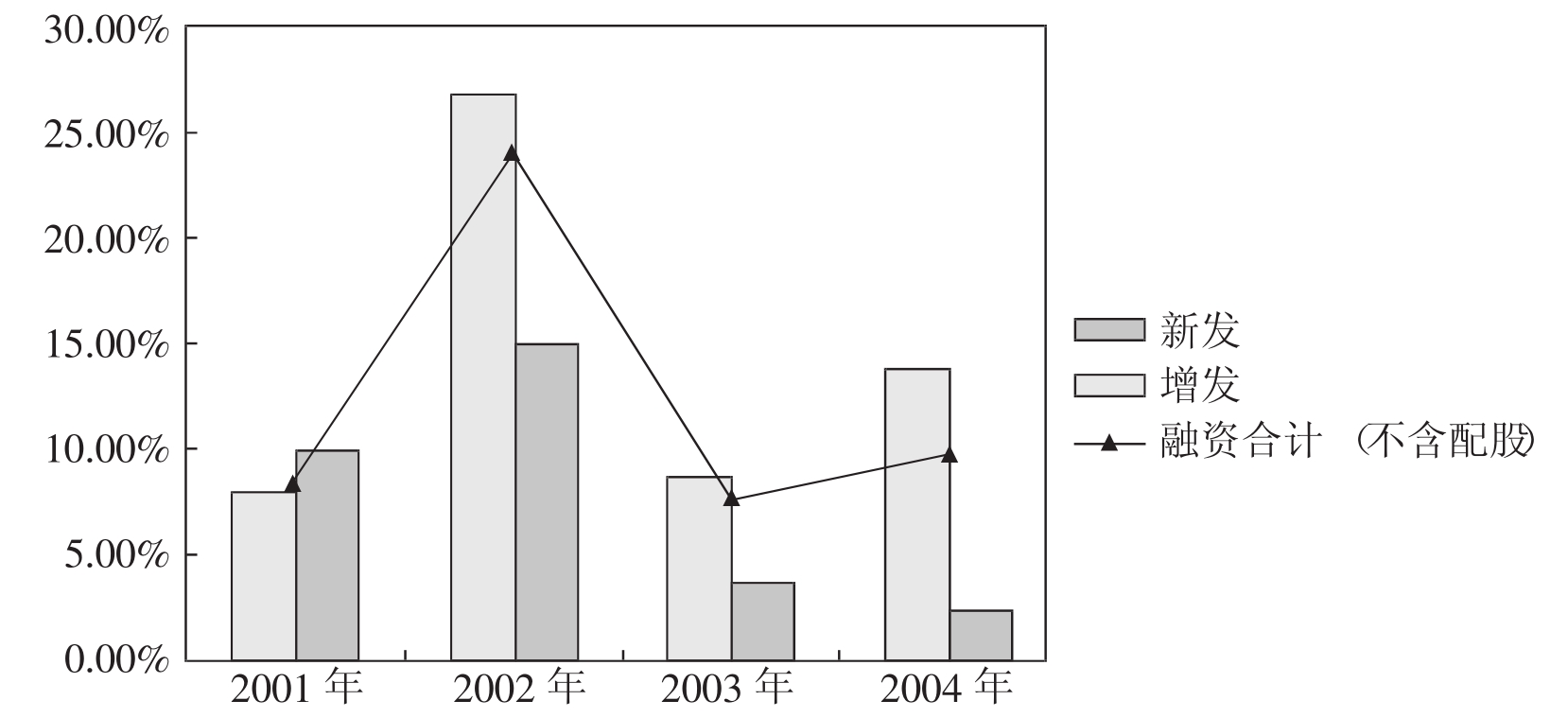

利用证券市场融资的渠道主要有三种:一是新发行证券、股票,也即IPO,使一个企业成为公共公司,发行股票进行融资;二是已经上市的公司增加股份发行;三是向原有股东进行配股。我们计算了科技板块上市公司自2001~2004年新发、增发占全部上市公司新发和增发的比例,这一比例从客观上说明了年度科技上市公司的活跃程度以及证券市场对其融资的支持程度(见图1-6)。自2001年总融资所占比例为8.37%,到2004年所占比例达到9.73%,2002年则因为中国联通的上市导致科技板块新发比例大幅度提高,如果不考虑这一因素,可以认为中国A股证券市场对科技企业的融资支持力度呈现逐缓的加大趋势。

1.2.3 科技板块上市公司主营业务占比

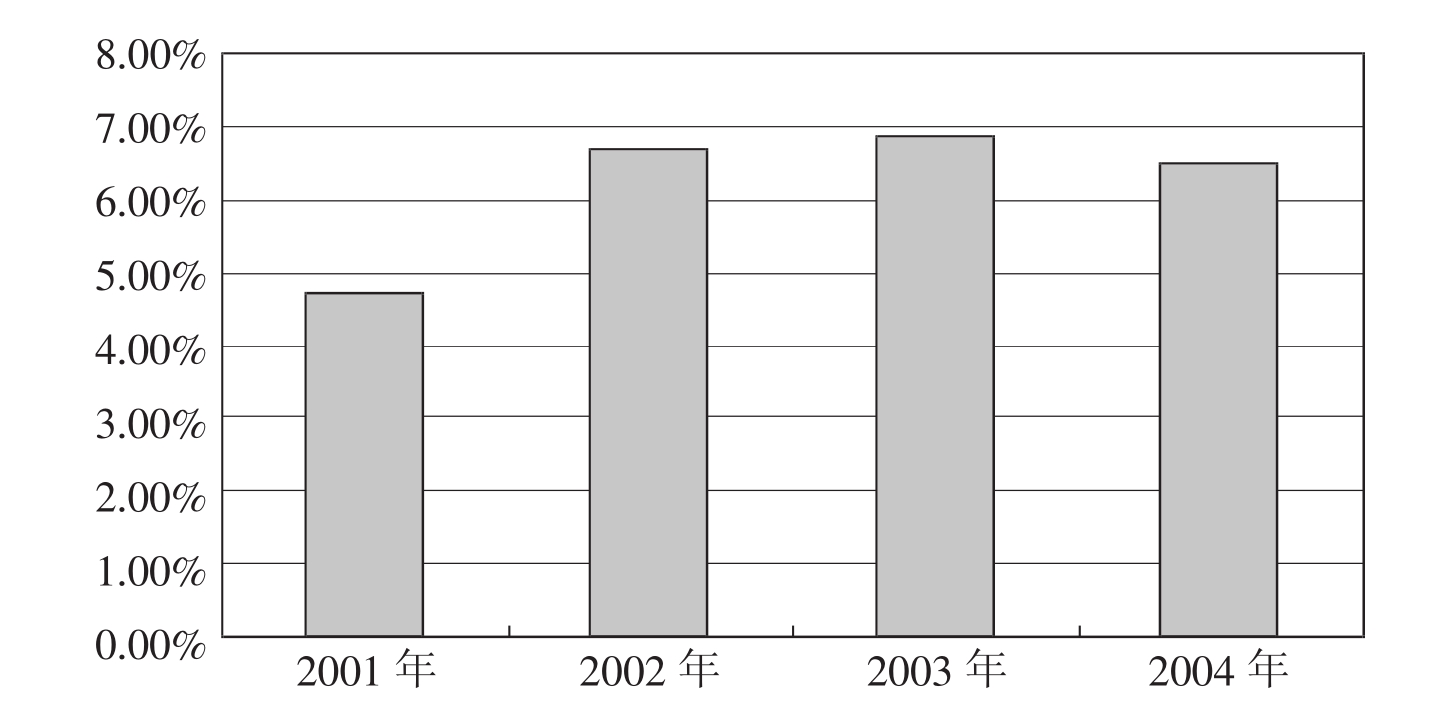

上市公司主营业务是反映企业经营活动总量的重要指标,如果我们认为科技板块上市公司的主营业务主要和科技产业有关,则科技板块上市公司的主营业务占全体上市公司之比不仅有其相对活动规模的含义,同时也说明了上市公司开展的经营活动中来自科技活动产生的价值的比重(见图1-7)。可以看到我国科技类上市公司的活动强度从2001年的4.70%,增加到2004年的6.50%,但2004年要略低于2002年和2003年,分别低于约0.3和0.2个百分点。这说明科技板块的主营业务在一个较大的跳跃后,在2002年之后相对稳定。

图1-6 2001~2004年科技板块融资比例

资料来源:根据巨朝数据计算。

图1-7 科技板块主营业务收入占全体上市公司之比

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。