三、电力行业市场结构的调整及其效果

传统的经济理论认为,电力行业是自然垄断行业。因此,世界各国在电力工业的发展过程中均采取了国有垄断垂直一体化的经营模式,即从发电到售电的所有环节都由国有一家电力企业经营,形成了完全垄断型的市场结构。而进入20世纪90年代,随着高新科技运用和电力控制系统技术的发展,使电力实时交易成为可能,创造了将竞争引入电力部门的条件,打破了电力行业垂直一体化的市场垄断,在发电环节促成了新企业参与和部门内部竞争。

我国电力行业一直是政府高度管制的行业。在计划经济时期,电力工业采用了垂直垄断的模式,政企合一,厂网合一,电力市场由中央国有企业垄断经营,电力系统的进入壁垒森严,致使电力发展严重滞后于整个经济发展,电力短缺的问题长期得不到解决。

改革开放以后,为了解决日益突出的缺电问题,采用“电厂大家办,电网国家管”的改革措施,出台了《关于鼓励集资办电和实行多种电价的暂行办法》,即新电厂实行还本付息电价,实行“煤运加价”政策。这些政策的出台,放松了发电环节的进入管制和价格管制,改变了电力建设的市场格局,形成了一批不同投资主体的、独立于国家电力公司的发电企业。到2000年,独立电厂的发电能力已达到50%左右,这一时期我国的发电量和装机容量增长较快,但是电价不降反升,消费者的负担越来越重。

形成上述结果的原因在于这一时期的改革措施没有改变电力市场垄断的指向,中央电力企业仍实行厂网一体化经营,国家电力公司所属的发电企业与独立电厂并不是平等的竞争关系。在这种情况下,只有采取保证独立电厂的投资回报率的办法才能吸引社会资金的投入。

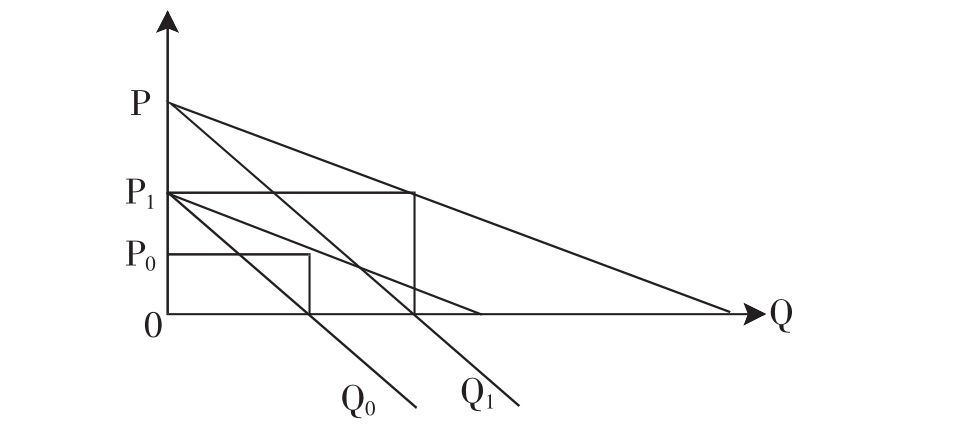

我们现在来看,在中央电力企业厂网合一,垄断市场的条件下,“还本付息,一厂一价”对增加发电量的作用方式。

在实行新电价之前,垄断厂商的最佳产量为Q0,因为此时厂商要增加供应量,价格就要下降,从而使其边际收入减少。而实行“还本付息、一厂一价”的电价后,垄断厂商可以以较高的价格收购独立电厂的电量,然后针对不同的消费者重新制定价格,如购买用电权、新电新价等,把电力需求曲线向上推动,电力消费者消费同量电力不得不增加支出。由于电价上涨,垄断厂商的边际收入曲线也相应向上移动,其结果是电量供给增加了,但垄断厂商的价格并没有因此下降,反而有所上升(见图0-1)。厂商供给量从Q0增加到Q1,但Q1的相应价格是P1,高于原来的价格P0。这种电价机制,一方面保证使新建电厂有了较高的投资回报,另一方面没有使原垄断厂商有利益损失,只是消费者为了有充裕的电量消费不得不支付更多的费用。有数据为证:到2001年年底,全国发电装机容量突破3亿kW,发电能力跃居世界第二位,然而发电量增加了,电力价格不但没降反而继续升高,1997年的电力价格是1979年的4.6倍。从1993年起,中国电力提价幅度明显高于工业品出厂价格的提价幅度。

图0-1 垄断条件下还本付息电价模式的需求曲线

2002年,我国对电力行业进行了以打破电力垄断为重点,厂网分开,构建发电竞争市场的改革。与原来的完全垄断市场相比,新的改革方案引进了市场竞争,电力市场的垄断程度会有所降低。但是,发电厂商数量有限,没有与消费者建立直接的供需关系。而电力生产商之间的竞争焦点随着电力供需关系的变化而变化,在电力供不应求的情况下,电力生产商之间的竞争焦点获得扩大生产规模的资源,抢占市场份额;在电力供大于求的情况下,电力生产商之间的竞争焦点才是成本与效率的竞争。因此,我国电力工业市场化改革应根据电力供需关系确定改革的重点,在供不应求的条件下,企业拆分对促进竞争的作用十分有限,只有放开市场准入,促进投资主体多元化,才能切实有效地加快电力工业发展,促进竞争。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。