二、对长三角制造业发展趋同问题的基本判断

目前长三角地区产业正处于以制造业为主导的快速增长阶段,期间制造业发展的趋同为人们所广泛关注。一种占主导的观点认为,长三角地区并未形成梯度层次的产业分工格局,同质竞争趋于激烈。据测算,长三角的苏南地区(南京、无锡、镇江、常州、苏州)、苏中地区(扬州、泰州、南通)、浙北地区(杭州、嘉兴、湖州)、浙东地区(绍兴、宁波、舟山)内部各城市产业结构的相似系数都在0.95以上。从分析的代表性工业产品中,也可以看到这种分散化迹象。例如,化纤生产,在R1和R3都显著下降的同时,从事这种生产的城市数从1990年的10个增加到现在的15个;汽车、集成电路、家用电冰箱、房间空调器和家用洗衣机的R3保持很高的集中度,但从事这些产品生产的城市数都增加了:汽车从7个增加到10个,集成电路从4个增加到6个,家用电冰箱从5个增加到7个,房间空调器从6个增加到10个,家用洗衣机从6个增加到9个。[3]

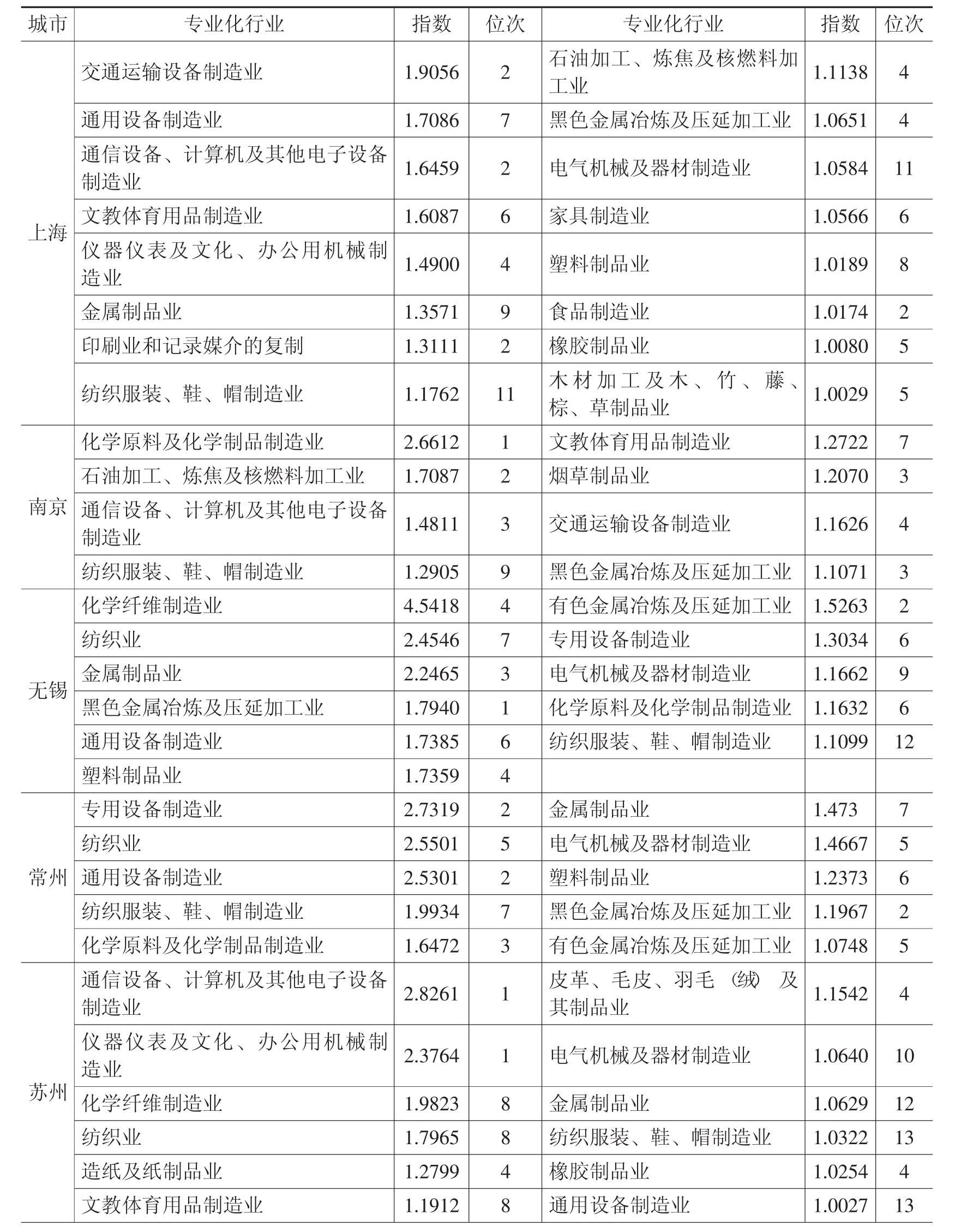

表9-3 长三角地区16城市专业化行业及排名位次

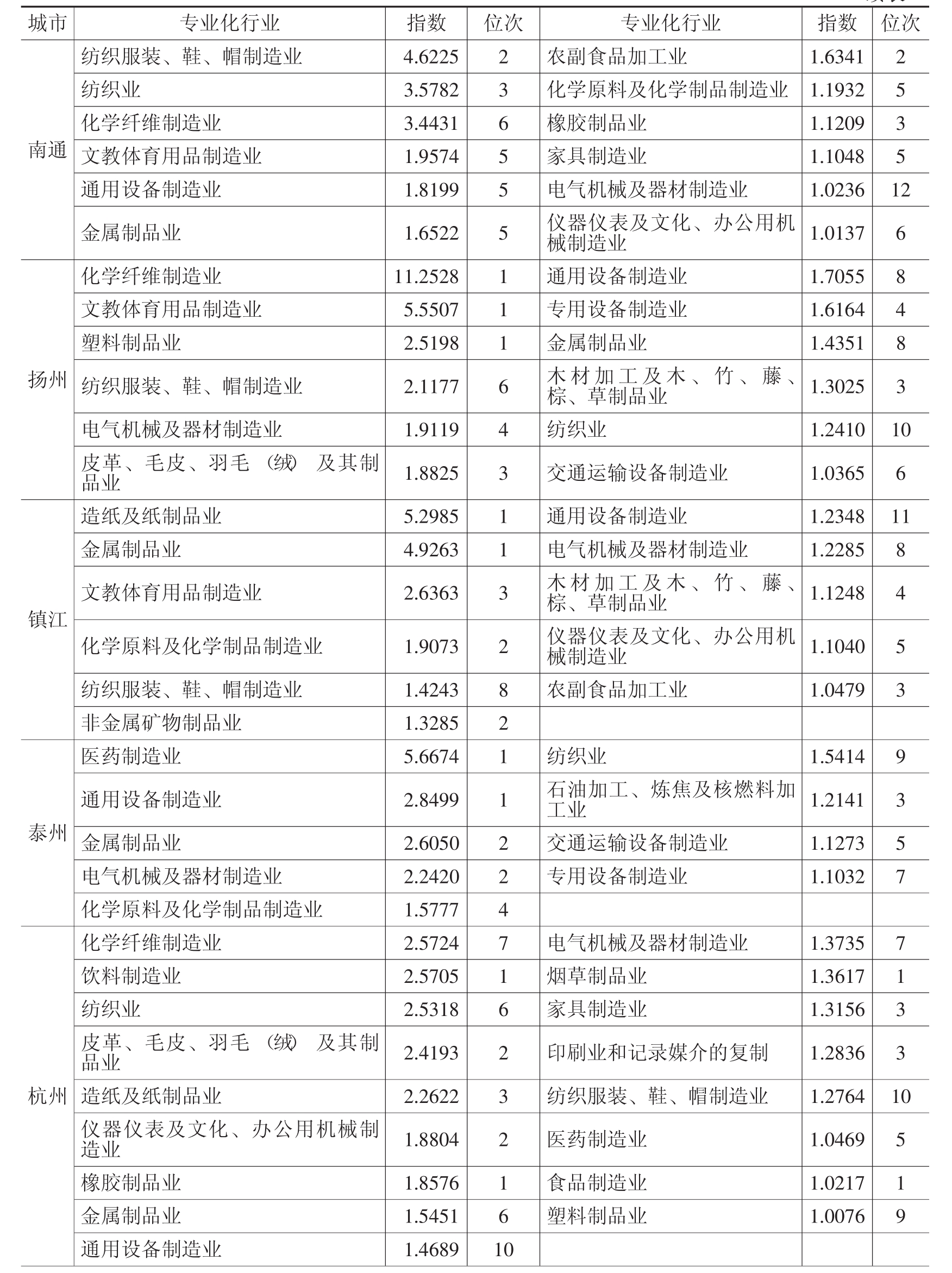

续表

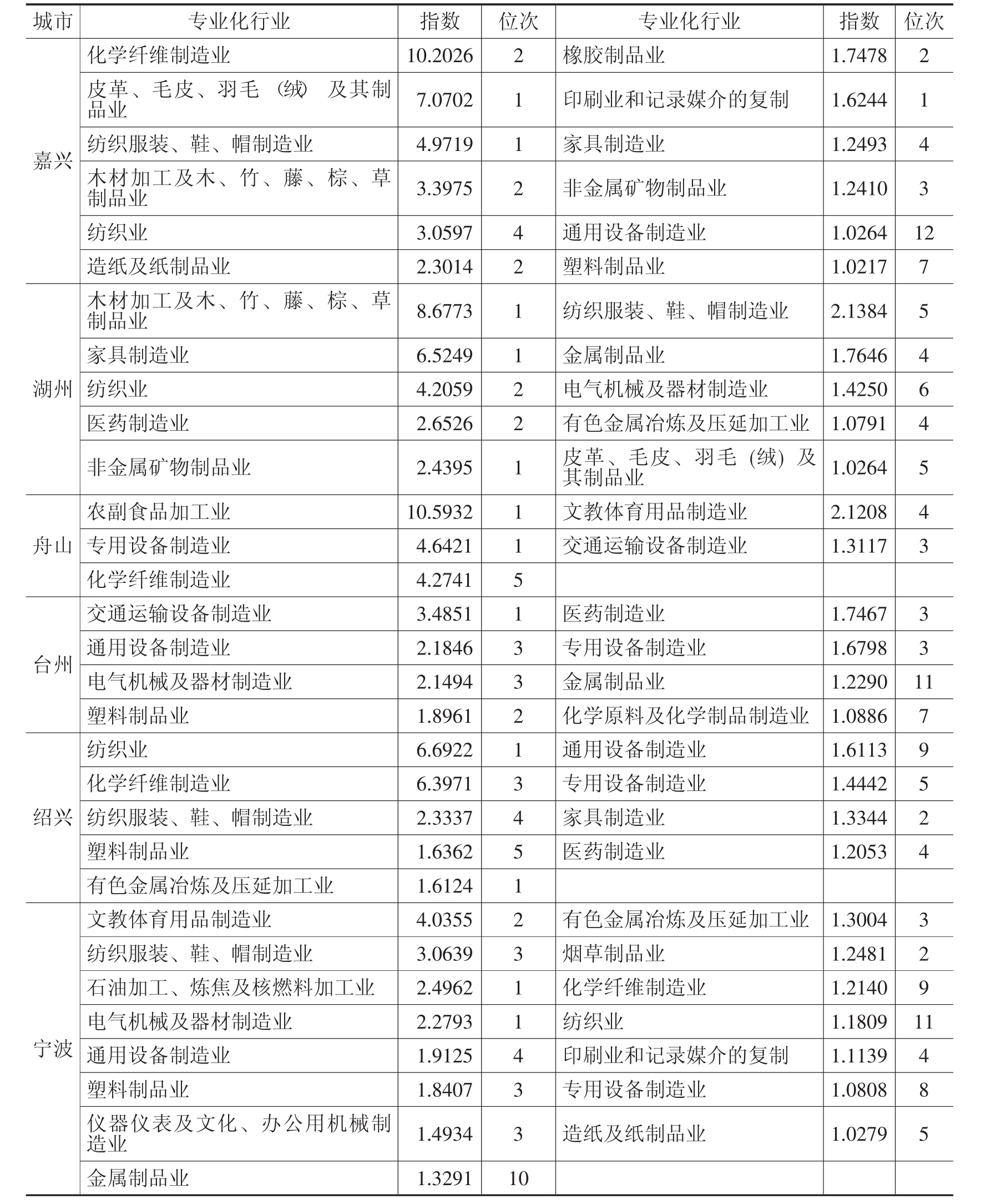

续表

资料来源:梁琦、詹亦军:“地方专业化、技术进步和产业升级:来自长三角的证据”中国经济学教育科研网(Http://www.cenet.org.cn)

关于长三角地区制造业发展的同构化现象,我们认为,从制造业产业门类来看是客观存在的事实,但即使是在产业门类上,两省一市同构的程度总体看并不很高。由第一节区位商分析可以发现,两省一市制造业专业化部门(区位商大于1)相同的仅有6个,它们是:仪器仪表及文化、办公用机械制造业;通用设备制造业;金属制品业;文教体育用品制造业;电气机械及器材制造业;纺织服装、鞋、帽制造业。而且产业门类同构主要表现在江苏和浙江两省之间,而上海与江浙两省的产业同构度并不高。江苏和浙江两省相同的专业化部门有11个,分别是:化学纤维制造业;纺织业;纺织服装、鞋、帽制造业;通用设备制造业;金属制品业;木材加工及木、竹、藤、棕、草制品业;电气机械及器材制造业;文教体育用品制造业;仪器仪表及文化、办公用机械制造业;废弃资源和废旧材料回收加工业;塑料制品业。这些相同专业化部门的区位商大小还有较大差异。

另外,需要看到的是在长三角地区产业门类同构的表象之下,存在着产品的差异化,即同构产业内产品品种、规格和消费目标群定位的不同。例如,同是汽车制造业,上海以中高档轿车生产为主,江苏南京、扬州以不同类型的客车为主,浙江则以中低档轿车、特种行业用车和摩托车为主;同是钢铁工业,上海发展汽车造船用钢、不锈钢等精品钢材,江苏和浙江则以普通钢、特种钢为主;同是纺织产业,浙江的绍兴以服装面料生产为主,海宁以工业用布为主;江苏的无锡以高档面料为主,苏州以丝织品为主。[4]产品结构的差异使得长三角地区的产业具有较强的互补性,处于同一产业的不同企业正是依靠其产品差别化创新赢得了市场;而建立在产品结构互补基础上的产业门类同构,则有助于提高长三角地区制造业的规模经济和集聚效应,增强长三角整体竞争优势。

在判断长三角地区制造业发展趋同问题时,还不能忽略这一地区近些年发展迅猛的、建立在专业化分工基础上的产业集群现象(浙江称之为“块状经济”)。据浙江省有关部门统计,全省目前已有500多个产业集群区。全省28个特色优势制造业中,销售收入占全国同行业比重超过20%的行业有4个,超过10%的达13个。“领带之乡”嵊州年产领带2.8亿条,占世界领带市场的1/3;诸暨市大唐镇每年生产袜子90亿双,是全球最大的袜业基地;乐清市柳市镇在国内低压电器市场的占有率超过1/3。在江苏,以沪宁线为主干,两侧外延50公里左右、长约300公里的区域内形成了该省最有特色的产业集群区——宁沪信息产业带。在这个集群里,密集分布着苏州高新区、苏州工业园区、南京江宁开发区、无锡高新区、昆山高新区、吴江开发区、南京珠江路科技园区等一批以电子信息类项目为主体、年销售收入超过百亿元的信息产业园区。江苏全省八成以上的信息产业产值、15%的工业总产值均出于此。近年江苏纺织服装出口平均每年增长40%以上,已形成一个庞大的纺织服装生产集群,涵盖了“羽绒服之乡”高邮、“化纤之乡”仪征、“衬衫之乡”邗江、“鞋包之乡”江都、“丝绸之乡”盛泽等40多个特色产业群,还有“波司登”、“雪中飞”、“红豆”、“虎豹”、“琴曼”等数万家纺织服装和鞋革箱包企业。在上海,“扎堆”投资相同行业、抱团作战、形成集群的,则多是在业内享有一定地位的国际企业或跨国公司。在规划22平方公里的浦东微电子产业带,一些国际芯片大厂犹如“赶集”,一个接一个地把资金投向这个“方寸之地”,建成或在建的微电子项目达到66个,其中8家投资额过亿美元的企业,均以境外投资为主。上海制造业已形成四大集聚区,即东部微电子产业带、南部化工工业区、西部国际汽车城、北部精品钢材基地。

此外,长三角地区制造业发展中要重视的现象是上下游产业联系日益紧密。一项针对杭州、宁波、嘉兴、湖州、绍兴、舟山和台州7个市450家工业企业开展的长三角地区工业企业关联度调查结果显示,半数左右的企业其原材料供应和生产线配置在长三角地区内实现。在被问及企业生产用原料或半成品的主要来源地时,有32.7%的企业回答来自本部所在地,来自长三角其他地区的占19.2%,两者合计即为来自于长三角地区内的达到51.9%;而来自长三角以外江浙地区和境外的分别占15.2%和12.3%,另有20.5%来自其他地区。同时,有28.4%的企业其生产所需的生产线和生产工具来自企业本部所在地,18.5%的企业来自其他长三角地区,两者合计为46.9%,其次是来自境外的占19.9%,来自长三角以外江浙地区和其他地区的分别占14.5%和18.6%。[5]长三角地区工业企业之间在投入产出关系或上下游之间的联系日益紧密,表明该区域内资源配置的半径缩短、采购成本降低、沿海港口物流更为便捷,整个区域的产业配套能力更强。

当然,长三角各城市在制造业发展中确实也存在着为了自身利益,而竞相发展需求弹性高、价高利大的产业及产品。尤其是在产业门类相同条件下,各地产业升级终将导致产品同质,乃至恶性竞争。同样以汽车为例,随着消费需求结构的升级,没有哪个企业最终会主动放弃最高端的中高档轿车市场。纺织业密集的布局虽然也形成规模效应,但近年来更多的体现则是竞相压价,直至被斥为“倾销”;近年的“电器大战”也是以“几败俱伤”为结局。更值得关注的是,未来制造业发展重点的选择也存在着趋同化:在《上海优先发展先进制造业行动方案》、《浙江省先进制造业基地建设纲要》和江苏的“沿江开发战略”中,汽车、石油化工、电子信息等均列为三地未来发展的主导产业。在长三角16个城市中,选择汽车作为重点发展的有11个,选择石化的有8个,选择电子信息业的有12个。[6]特别令人忧虑的是,长三角各地仍都把高能耗、高物耗的重化工列为重点发展,这将不仅会造成长三角环境承载性更差,还可能使该地区潜存的安全隐患增大(如由于易燃易爆的化工企业布局过密已出现多起运输泄漏事故)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。