一、长三角化学工业的发展现状

1.长三角化学工业的现状及其地位

(1)长三角化学工业现状及其在国民经济中的地位。化学工业在长三角两省一市的产业结构中占有重要地位。以资产衡量,上海市化学原料及化学制品制造业规模以上企业资产占上海制造业规模以上企业总资产的6.07%,资产规模居上海制造业的第五位;江苏省化学原料及化学制品制造业规模以上企业资产占江苏制造业规模以上企业总资产的9.69%,资产规模居江苏制造业的第三位;浙江省化学原料及化学制品制造业规模以上企业资产占浙江制造业规模以上企业总资产的5.84%,资产规模居江苏制造业的第五位。以产品销售收入衡量,上海市化学原料及化学制品制造业规模以上企业产品销售收入占上海制造业规模以上企业产品销售收入的5.63%,产品销售收入居上海制造业的第六位;江苏省化学原料及化学制品制造业规模以上企业产品销售收入占江苏制造业规模以上企业产品销售收入的9.72%,产品销售收入居江苏制造业的第二位;浙江省化学原料及化学制品制造业规模以上企业产品销售收入占浙江制造业规模以上企业产品销售收入的6.28%,产品销售收入居江苏制造业的第四位。

(2)长三角化学工业在全国的地位(见表15-1)。长三角地区是我国化学工业最为集中的地区。该地区拥有上海化学工业区和南京化学工业园两大国家级化学工业区,上海化学工业区是“十五”期间中国投资规模最大的工业项目之一,已有BP、巴斯夫、拜耳、德固赛、亨斯迈、孚宝、法液空等著名跨国公司以及中石化、上海石化、高桥石化、华谊集团等国内大型企业在此落户;南京化学工业园区已有扬子石化、巴斯夫、沙索化学、比欧西、荷兰DSM纤维中间体投资有限公司等国内外著名企业投资落户,其周边还分布着金陵石化、南京化工、仪征化纤等大型石化、化工和化纤企业。长三角沿江、沿海各地区也均把石化和化工产业作为发展的重点和地方支柱产业,如果加上江苏扬子江国际化学工业区、中国精细化学工业江苏泰兴园区、浙江上虞的杭州湾精细化工区、宁波石化工业园等,在长三角集中了近二十多个化学工业园区。

2004年,长三角两省一市化学原料及化学制品制造业资产规模为3315.72亿元,占全国化学原料及化学制品制造业总资产的27.36%;产品销售收入达到4045.52亿元,占全国的33.76%;利润总额260.81亿元,占全国的30.46%。在长三角地区中,江苏省化学工业的规模最大,其规模以上企业资产、销售收入和利润分别占全国的14.11%、18.70%和16.84%,浙江省化学工业的规模次之,其规模以上企业资产、销售收入和利润分别占全国的7.11%、8.83%和7.81%,上海市化学工业的规模最小,其规模以上企业资产、销售收入和利润分别占全国的6.14%、6.23%和5.81%。

表15-1 长三角化学工业在全国的地位 单位:亿元

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

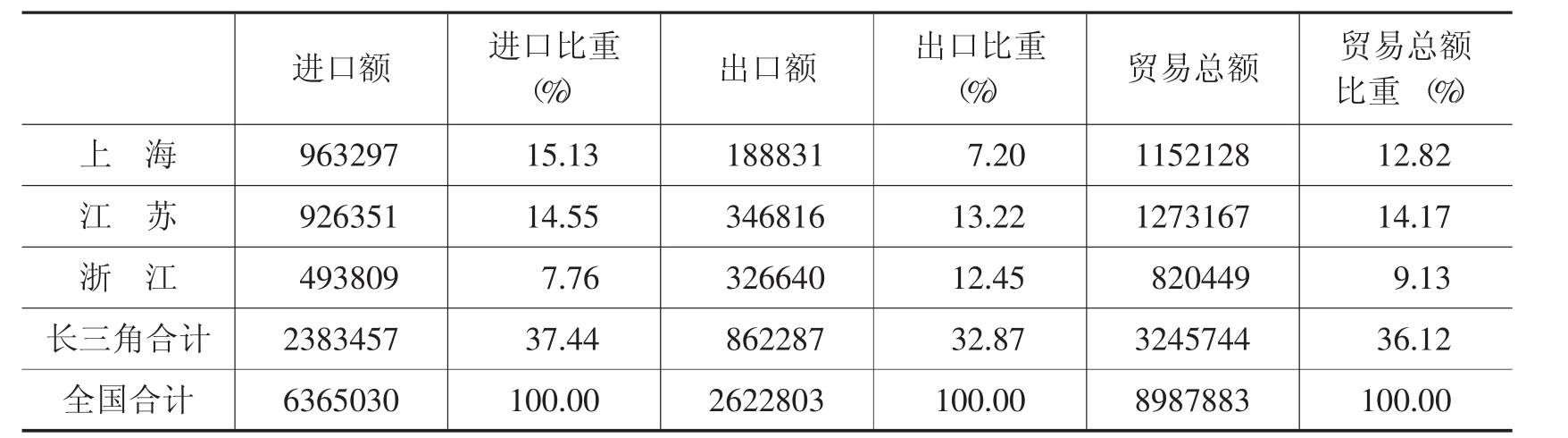

(3)长三角化学工业的进出口情况(见表15-2)。长三角地区还是我国最重要的化工产品进出口基地。2003年,上海、江苏、浙江化工进口额分别为963297万美元、926351万美元和493809万美元,进口额列广东之后排全国第二、第三、第四位,长三角两省一市化工产品进口额占到全国的37.44%;上海、江苏、浙江化工产品出口额分别为188831万美元、346816万美元和326640万美元,出口额分别排全国第六、第二、第三位,长三角两省一市化工产品出口额占到全国的36.12%。

表15-2 长三角化工产品进出口情况 单位:万美元

资料来源:《中国化学工业年鉴2004/2005》,第464~465页。

2.长三角化学工业的结构

(1)企业规模结构。长三角两省一市规模以上化工企业的规模相差较大,上海、江苏的规模以上化工企业平均资产规模为0.87亿元和0.96亿元,高于全国化工行业0.80亿元的平均水平,而浙江规模以上化工企业平均资产规模仅为0.50亿元,低于全国化工行业的平均水平。在长三角地区,大中型企业是化工行业的重要支柱,虽然大中型企业的数量较少,但是其资产规模和利润却占有重要地位。2004年,上海市规模以上大中型化工企业数量仅占全部规模以上化工企业的6.28%,但其资产却占到全部规模以上化工企业的50.87%,主营业务收入占到45.62%,利润占到43.68%,大中型化工企业的平均资产规模达到7.02亿元;浙江省规模以上大中型化工企业数量仅占全部规模以上化工企业的6.67%,但其资产却占到全部规模以上化工企业的50.95%,利润占到全部规模以上化工企业的58.11%,大中型化工企业的平均资产规模达到3.85亿元。

(2)所有制结构(见表15-3)。长三角化学工业中国有及国有控股企业所占比例很低,2004年两省一市规模以上国有及国有控股化学工业企业仅149家,占长三角规模以上化学工业企业数量的3.0%,远低于全国化学工业13.74%的比重;国有及国有控股化工企业的资产和利润也仅占长三角规模以上化工企业的12.06%和4.13%,远低于全国51.37%和38.22%的平均水平。

表15-3 长三角化学工业国有及国有控股企业情况

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

(3)产品结构。著名化工分析家Charles Kline(1976)根据产量大小、价格高低以及产品的差异性将化工产品分为通用化学品、有差异的通用化学品、精细化学品、专用化学品(见表15-4);日本化工界根据Kline的分类将化工产品分为:能源(原料)、通用大宗化学品、差异化大宗化学品、精细化学品、专用化学品和其他专业6类。[1]

表15-4 化工产品的分类

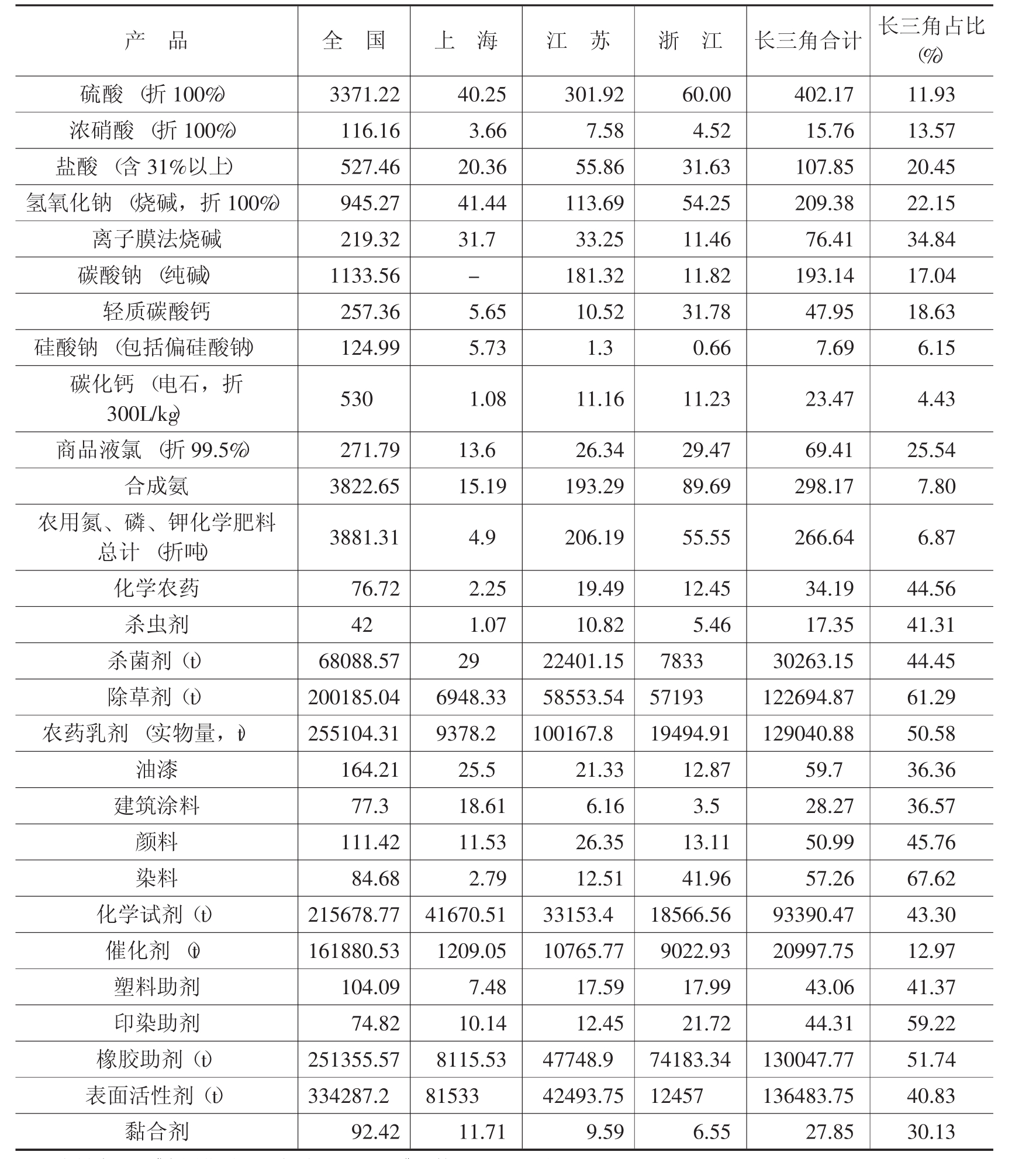

表15-5 长三角主要化工产品产量(2003年) 单位:万吨

资料来源:《中国化学工业年鉴2004/2005》,第411~429页。

长三角地区资源比较贫乏,例如作为重要化工原料的硫铁矿、磷矿储量仅占全国的1.11%和0.73%,因此发展酸、碱等通用化学品就受到一定限制。从化工产品结构我们可以看到,长三角化学工业的优势主要体现在产量比较小、价格比较高的产品上,硫酸、硝酸、盐酸、氢氧化钠、碳酸钙、合成氨、化学废料等产量大的产品上所占比重较低;相反,在化学农药、杀虫剂、杀菌剂、除草剂、农药乳剂、颜料、染料、化学试剂、塑料助剂、印染助剂、橡胶助剂、表面活性剂等产量相对较小的产品上具有优势,全国市场的占有率均在40%以上(见表15-5)。

近年来,长三角地区纷纷将精细化工作为化学工业发展的重点。例如,《上海优先发展先进制造业行动方案》中,石油化工和精细化工产业被列为重点发展的支柱产业,浙江省也将全国精细化工先进制造基地作为精细化工产业的发展目标。上海市2003年农药总产值达到12.2亿元,涂料、染料、油墨、颜料等总产值达到123.6亿元,专用化学品制造业总产值为69.4亿元,日用化学品产值156.8亿元。新兴精细化工领域逐步开始发展,电子化学品、饲料添加剂、油田化学品、皮革化学品、胶黏剂、水处理剂、食品添加剂、助剂的品种不断增加。浙江省2003年精细化工销售收入达到600亿元左右,在杭州形成以染料和医药中间体为主,在台州形成以化学原料药、医药中间体、染料为主,在湖州形成了以生物化工为主,在温州形成了以农药为主体的经济化工产业集群,在染料、农药、含氟精细化学品和有机硅精细化学品等领域涌现了如巨化集团、龙盛化工、升华集团、蓝天环保和新安化工等一批骨干企业。长三角在精细化工的某些领域优势非常突出。例如,农药产量前10名的企业中长三角占8家,分散染料前5家企业中长三角占4家且产量占97%以上,活性染料的前5家企业均在长三角,上海、江苏、浙江染料产量占全国的81.72%,其中浙江占66.25%,长三角染料出口量占到全国的62.41%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。