一、长三角钢铁工业的发展现状

1.长三角钢铁工业的现状及其地位

(1)长三角钢铁工业现状及其在国民经济中的地位。钢铁工业在长三角产业结构中占有重要地位。以资产衡量,上海市黑色金属冶炼及压延加工业规模以上企业资产占上海制造业规模以上企业总资产的8.83%,资产规模居上海制造业的第三位;江苏省黑色金属冶炼及压延加工业规模以上企业资产占江苏制造业规模以上企业总资产的7.51%,资产规模居江苏制造业的第五位;浙江省黑色金属冶炼及压延加工业规模以上企业资产占浙江制造业规模以上企业总资产的2.23%,资产规模居浙江省制造业的第十六位。以产品销售收入衡量,上海市黑色金属冶炼及压延加工业规模以上企业产品销售收入占上海制造业规模以上企业产品销售收入的7.86%,产品销售收入居上海制造业的第三位;江苏省黑色金属冶炼及压延加工业规模以上企业产品销售收入占江苏制造业规模以上企业产品销售收入的9.72%,产品销售收入居江苏制造业的第三位;浙江省黑色金属冶炼及压延加工业规模以上企业产品销售收入占浙江制造业规模以上企业产品销售收入的2.84%,产品销售收入居浙江省制造业的第十五位。

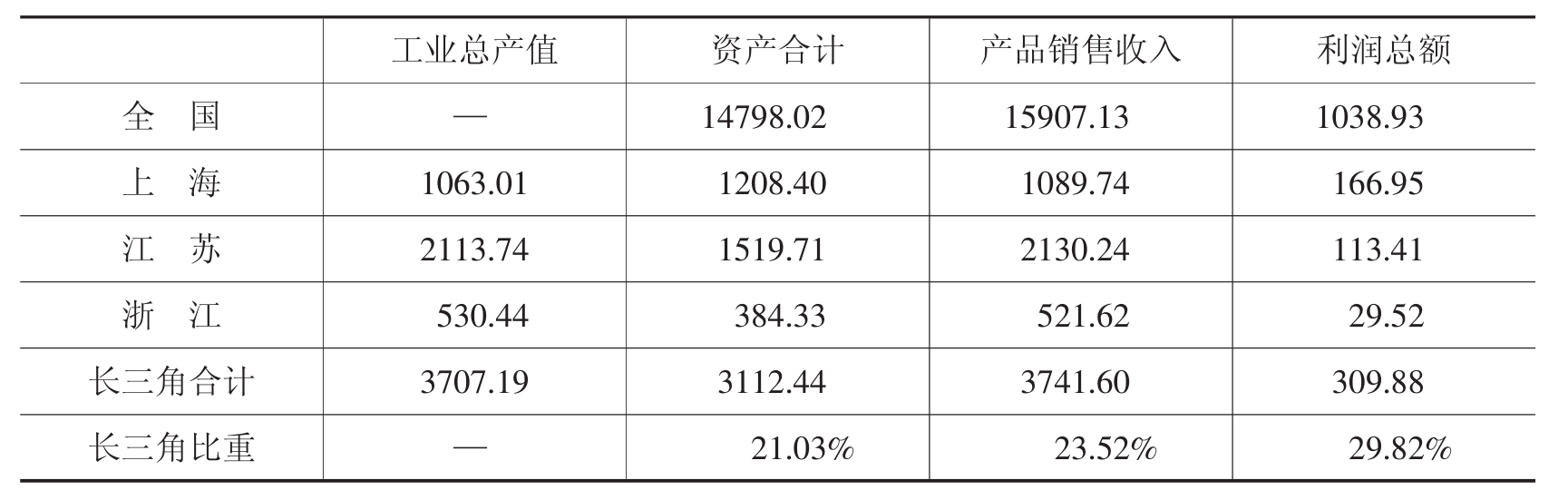

(2)长三角钢铁工业在全国的地位(见表16-1)。2004年,长三角黑色金属冶炼及压延加工业资产规模为3112.44亿元,占全国黑色金属冶炼及压延加工业总资产的21.03%;产品销售收入达到3741.60亿元,占全国的23.52%;利润总额309.88亿元,占全国的29.82%。在长三角地区中,江苏省钢铁工业的规模最大,其规模以上企业资产、销售收入和利润分别占全国的10.26%、13.39%和10.91%,上海市钢铁工业的规模次之,其规模以上企业资产、销售收入和利润分别占全国的8.16%、6.85%和16.06%,浙江省钢铁工业的规模最小,其规模以上企业资产、销售收入和利润分别占全国的2.59%、3.27%和2.84%。其中上海市的钢铁工业企业的效益最好,以占全国6.85%的销售收入创造了占全国钢铁工业16.06%的利润。

表16-1 2004年长三角钢铁工业在全国的地位 单位:亿元

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

2.长三角钢铁工业的结构

(1)企业规模结构。长三角规模以上的钢铁企业规模相差较大,从表16-2中可以看出,上海的规模以上钢铁工业企业平均资产规模为7.64亿元,高于全国钢铁行业2.99亿元的平均水平,而江苏、浙江规模以上钢铁企业平均资产规模仅为2.28亿元和0.58亿元,低于全国钢铁行业的平均水平。

表16-2 2004年长三角钢铁工业的资产规模结构

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

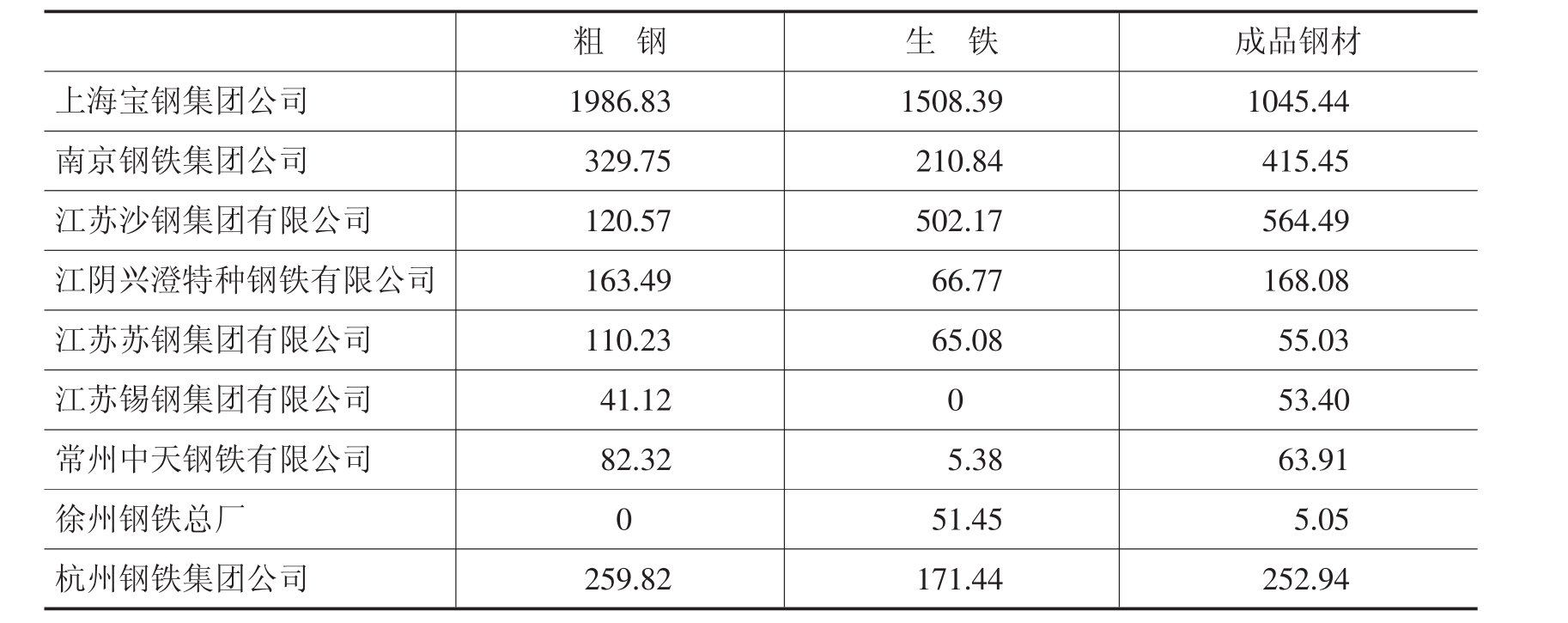

从长三角地区的主要钢铁企业的产量规模上来看,宝钢集团是该地区的龙头钢铁企业,也是全国最大的钢铁企业,沙钢、杭钢等属于中型钢铁企业(见表16-3)。

表16-3 2003年长三角地区主要钢铁企业的产量规模 单位:万吨

资料来源:《中国钢铁工业统计年鉴2004》。

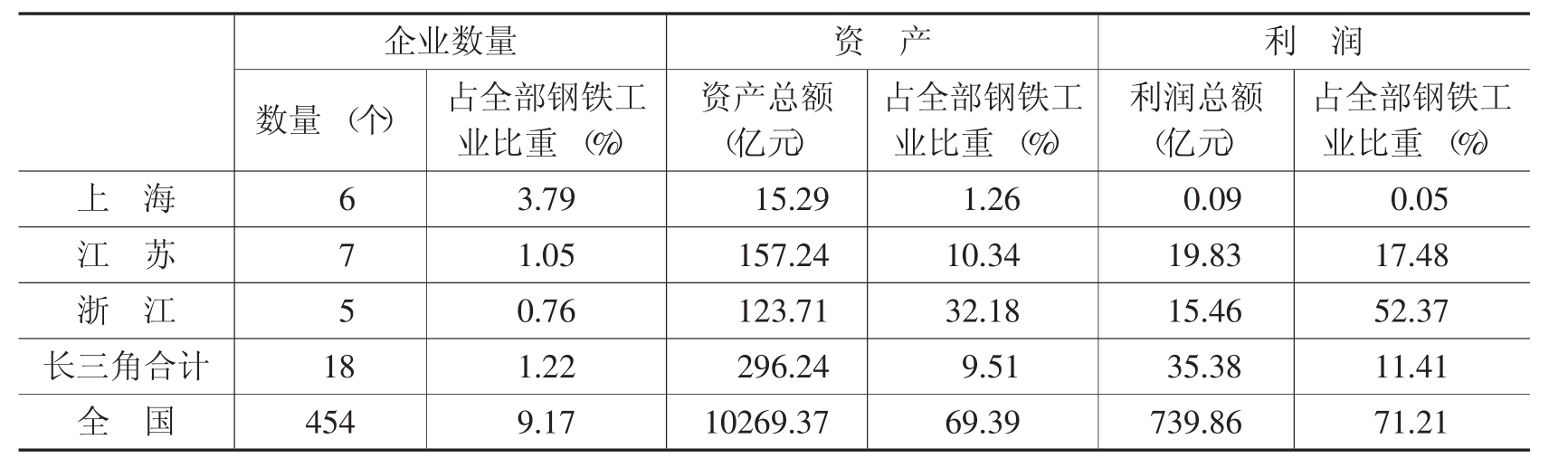

(2)所有制结构(见表16-4)。长三角钢铁工业中国有及国有控股企业所占比例很低,2004年两省一市规模以上国有及国有控股钢铁工业企业仅18家,占长三角规模以上钢铁工业企业数量的1.22%,远低于全国钢铁工业9.17%的比重;国有及国有控股钢铁企业的资产和利润也仅占长三角规模以上钢铁企业的9.51%和11.41%,远低于全国69.39%和71.21%的平均水平。

表16-4 2004年长三角钢铁工业国有及国有控股企业情况

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

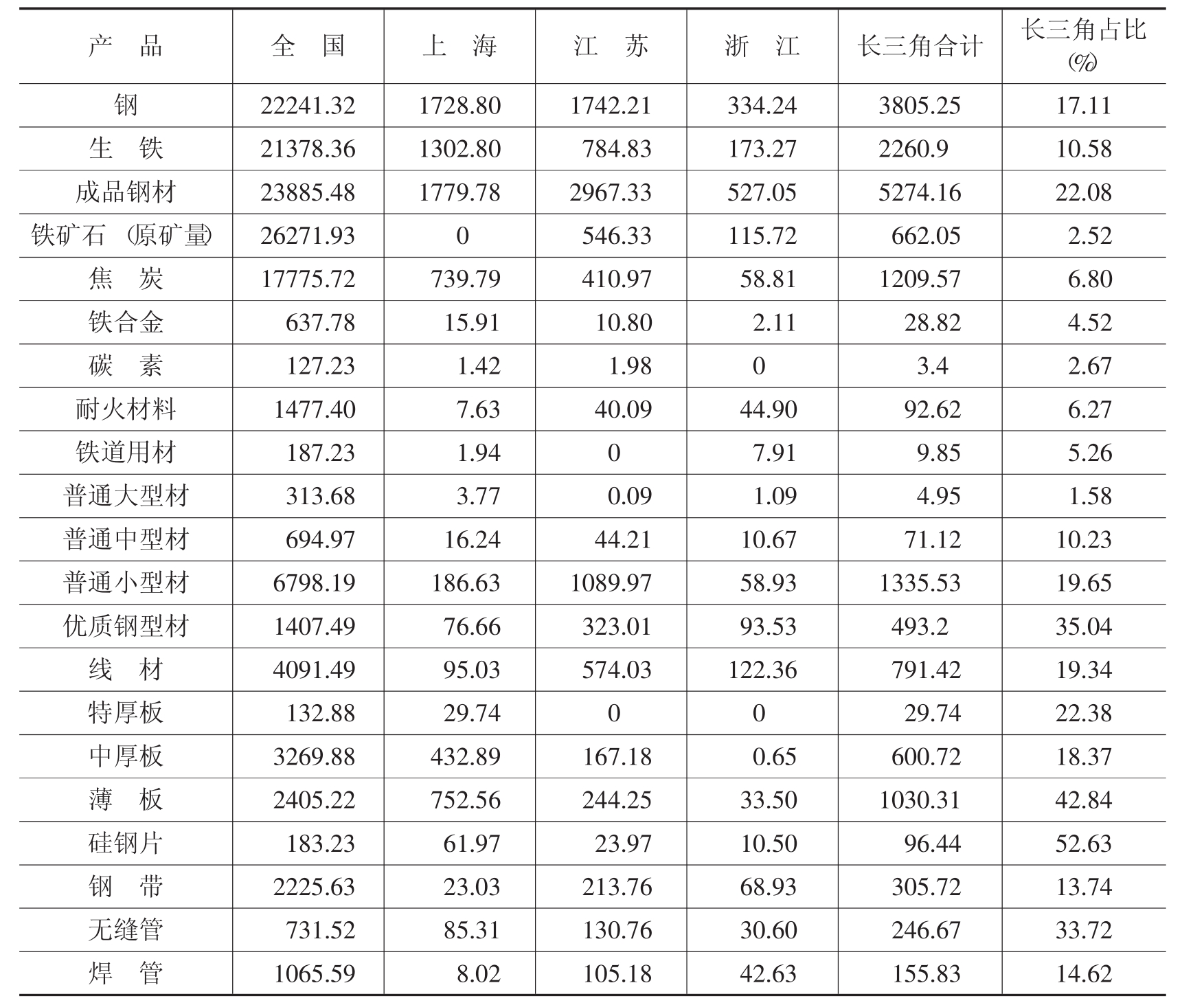

(3)产品结构(见表16-5)。长三角地区铁矿石资源贫乏,2003年铁矿石产量仅占全国的2.52%。从钢铁产品结构中可以看到,长三角钢铁工业的优势主要体现在产量比较小、价格比较高、技术含量较高的产品上,优质钢型材、特厚板、薄板、硅钢片、无缝管的全国市场的占有率均高于本地区的成品钢材在全国市场的占有率。资源性产品中的焦炭、铁合金、碳素的产量所占比重较低,耐火材料、铁道用材、普通大型材、普通中型材、钢带、焊管等技术含量较低的产品所占比重也较低。

表16-5 长三角主要钢铁产品产量(2003年) 单位:万吨

资料来源:《中国钢铁工业统计2003》,第149~151页。

近年来长三角地区的各区域钢铁产业呈现不同的发展特点,产能向优势企业集聚,品种结构加速调整。作为中国最大的钢铁公司的上海宝钢集团确立了建成我国钢铁精品基地和我国钢铁工业新工艺、新技术、新材料研发基地的战略定位。1999年8月,宝钢组建上海宝钢研究院,按精品基地规划统一推进企业技术改造,到2003年累计投资超过500亿元。目前相继投产的主要项目有:一钢不锈钢热轧及其配套项目、梅山热轧薄板技术改造项目、五钢不锈钢长型材工程和特冶改造项目、益昌冷轧薄规格家电板及无锡板产品配套改造等。江苏主要钢铁企业实施的重大技改工程以调整优化产品结构为主线。如沙钢的钢板项目,最终产品是热轧卷板、集装箱板、管线钢、高压容器卷和不锈钢等高科技含量、高附加值产品,产能达450万吨以上。南钢热轧中板卷工程则主要生产高档锅炉板、造船板、压力容器板等产品。兴澄特钢筹建的第二条特钢生产线将形成250万吨特钢生产规模,成为专业生产轴承钢、齿轮钢、弹簧钢、系泊锚链钢、油井管坯钢的特大型特钢企业。江苏省的主要钢铁企业产品结构正从原来建筑钢材为主加速向优特钢转移,从长材向管材和扁平材转移。浙江省最大的钢铁公司是上市企业杭钢股份。杭钢淘汰了横列式圆钢、小型型钢、5吨小电炉、无缝钢管等10多条整体技术落后、污染严重、产品档次低的生产线后,建成了小型连轧、80吨超高功率电炉、高速线材等3条具有世界先进水平的生产线。杭钢目前的钢铁产品中优特钢的比重超过70%,80%以上的产品成为机械加工用钢。[1]浙江省除杭钢以外的其他地区的钢铁企业以小型的专业钢铁企业为主,已经形成了具有专业特色的产业群。温州、宁波以及宁波周围的余姚、慈溪、奉化等地的钢铁企业以生产无缝管及冷轧带钢、焊管为主。

3.长三角钢铁工业发展所面临的问题

(1)生产能力供大于求,产品结构性失衡。2004年度中国钢铁产量继续高增长,市场需求显著回落。2004年产钢27279.79万吨,同比增长22.69%;产生铁25185.05万吨,同比增长24.12%;产钢材29723.12万吨(含重复材),同比增长23.29%。2004年中国国内市场钢材表观消费量为31230万吨(含重复材),同比增长15.23%。折合成粗钢的表观消费量同比增长10.71%,考虑全社会钢材库存下降的因素,实际消费增长率为13%左右,比2002年的21.2%、2003年的25.8%,分别下降8.2、12.8个百分点。[2]在总体生产能力供大于求的情况下,钢铁产品结构性失衡矛盾突出。从进出口钢材的品种结构上来看,进口钢材以高附加值、高技术含量的品种为主,主要是冷轧薄板、涂层板、电工钢等高端产品,其中板材占85.66%;出口钢材中以热轧板为主的板材占40.65%,棒线材占31.4%,管材占14.63%,角型材占3.54%。全年平均进口和出口钢材的价格差达21.1%。[3]高端产品产能不足与大路货产品产能过剩并存。产品结构失衡反映在技术指标上主要是:我国钢铁行业的钢铁比(生铁产量与钢材总产量之比)高,世界主要产钢国家的一般水平在0.5~0.7之间,[4]中国的在1.0以上。钢铁行业的板管比(板材、管材总产量与钢材总产量比)低,中国目前的比例为43.87%,低于世界平均水平。部分高档钢材产品,如热轧薄板、冷轧薄板、硅钢板的产量还远不能满足国内市场的需求,国内市场占有率比较低。

(2)行业集中度低,生产专业化程度低,尚不能达到规模经济。钢铁工业的生产工艺决定了其大型化和规模化的发展方向。冶炼钢和铁的经济规模都在百万吨以上,现代化的线材生产的经济规模在40万吨,热轧板材生产线的规模在300万吨。从上游产业的原材料来看,由于世界铁矿石的供应主要集中在三大家主要的公司手中,如果钢铁公司的规模太小,行业集中度不高的话,在与上游铁矿石厂商的谈判中就会处于十分不利的地位。2004年全国产钢量超过500万吨的企业有15家,长三角地区2家,分别是上海宝钢和江苏沙钢。长三角地区达到最小有效经济规模(100万吨以上)的企业共6家。中国最大的钢铁生产企业上海宝山钢铁公司2004年度的粗钢产量为2140万吨。[5]对比之下,欧盟2004年年产粗钢16835万吨,其中世界最大的钢铁企业ACELOR集团产量为4690万吨,占27.85%。韩国2004年年产粗钢4752万吨,其中韩国最大的钢铁生产企业POSCO(浦项)集团产量达3020万吨,占63.55%,日本2004年年产粗钢11271万吨,其中第一大和第二大钢铁企业新日铁和JFE集团合计产量达6400万吨,占56.78%。[6]我国的钢铁企业大都是产品线齐全的工厂,板、管、棒、线、型材等都生产,专业分工不明确,产品的专业化生产程度低。而发达国家的大型钢铁企业集团,一般由多个生产厂组成,基本实现产品生产的专业化,钢铁大集团之间也基本形成大类产品的分工。在中国钢铁产业总体生产能力供大于求,行业增长速度下降的情况下,各大钢铁企业如何通过兼并重组,进一步做大做强,形成规模化、集团化、专业化是本地区钢铁企业普遍需要解决的问题。

(3)技术装备水平低,结构不合理,生产效率与国际先进水平相比仍存在较大差距,产品的质量也需提高。中国的钢铁总产量早已连续多年占据世界产量第一,但是我国的钢铁产业中能耗高、污染严重、工艺装备差的落后产能占总产能的30%左右,其中300立方米及以下的小高炉产能约1亿吨,30吨及以下的小转炉、小电炉产能约8000万吨,淘汰落后生产能力,提高钢铁行业的总体竞争能力已经成为钢铁工业结构调整、产业升级的重大任务。[7]

中国钢铁产品的实物质量水平与国外相比还存在较大差距,2002年生产的钢材中,执行国际先进水平标准的占36%,执行国际一般水平标准的占51.5%,实物质量达到国际先进水平的仅占钢材总量的26.3%,这说明国内只有少部分企业的产品在质量上可以与国外大公司相抗衡,多数企业产品的档次、质量较低。在能生产的大宗钢材品种、产品质量方面与国外比较也存在一定差距,如钢制纯净度低、有害气体和杂质含量较高、性能的均匀性差。

(4)长三角地区钢铁产业面临紧张的外部生产条件制约。我国钢铁企业生产总量大,对全社会的原材料、能源、运输能力形成了很大压力。国内铁矿石的消耗量由2001年的3.09亿吨增长到2004年的5.07亿吨,[8]国内的铁矿业已经难以满足如此巨大的消耗量和消耗速度增长。铁矿石的进口量从1995年的0.41亿吨增长到2004年的2.08亿吨。铁矿石的进口量大幅度增加导致世界铁矿供应偏紧,市场价格快速上升,中国2004年进口铁矿石平均价格为61.09美元/吨,2005年世界三大铁矿石供应商的铁矿石在2004年度的基础上涨价71.5%,而长三角地区铁矿石资源贫乏,2003年铁矿石产量仅占全国的2.52%,本地区钢铁企业的铁矿石原料严重依赖进口,铁矿石进口价格的上扬导致企业的生产制造成本大幅提高。2004年我国原煤产量19.56亿吨,比上年增长14.51%。由于发电用煤需求量大,铁路运力不足,供应偏紧的局面不会明显好转。2004年我国发电量21870亿千瓦时,比上年增长14.8%;用电量21735亿千瓦时,比上年增长14.88%;发电装机容量4.407亿千瓦,比上年增长10.9%。2005年全国电力供缺口在2000万~2500万千瓦左右,钢铁生产是用电大户,供电是生产重要制约因素。2004年国家铁路货运量21.8亿吨,比上年增长9%;港口装卸量40亿吨,比上年增长21.3%。港口装卸能力的提高有利于缓解进口铁矿石货运船压港现象。而铁路运力不足的矛盾依然突出,钢铁企业将更多依赖公路运输,这将导致运输成本进一步增加。2004年和2005年受原燃料、电力及运费涨价的影响,钢铁企业生产成本大幅上升,企业的资源、供应链、区位、规模优势在成本竞争中表现突出。长三角区域的钢铁企业由于没有自产矿或自产矿比例很小、远离原燃料供应地、远距离运输,成本压力明显增大。

(5)钢铁工业资源、能源消耗高,仍处于粗放发展阶段,对地区环境压力很大。由于技术装备和管理水平上的综合差距,与世界先进水平相比我国钢铁企业的资源、能源高,巨大的生产总量和高资源能源消耗意味着很高的排放总量。由表16-6我们可以看出,钢铁工业在废水、废气和粉尘的工业排放量中占有相当高的比重。据中国钢铁工业协会统计,我国重点钢铁企业吨钢可比能耗与国际先进水平相差9.81%。2004年,我国重点钢铁企业平均吨钢综合能耗为705kgce/t;而2000年,工业发达国家吨钢可比能耗平均值为642kgce/t(美国663、日本620、德国602、法国683)。[9]2003年,我国钢铁工业吨钢耗新水量由2001年的17.78立方米降到13.37立方米;全国重点统计的钢铁企业用水量低于全国平均值,2003年为吨钢耗新水12.9立方米,外排废水为7.94m3/t。国外工业发达国家的钢铁工业吨钢耗新水的先进值是2.4立方米,吨钢外排废水先进值[10]是2.0立方米。这说明,中国钢铁工业整体用新水和外排废水值与国外先进水平相比也存在很大的差距。

表16-6 2003年钢铁工业的“三废”排放量及其占工业排放量的比重

资料来源:《中国统计年鉴2004》。

长三角地区钢铁企业在治污方面的资金技术上的投入不断提高,但钢铁企业的发展及其污染物的排放不可否认是造成环境污染的重要因素。长三角地区的人口密集,人均土地资源量和水资源量在全国排名相对靠后。同时由于长三角地区的工业规模大、钢铁、化工和石化等重污染产业比较集中,虽然有许多单个企业的排放环境达标,但整体环境质量仍难以达到环境标准。以江苏省的太湖流域为例,根据2004年中国水资源公报数据,虽经国家重点治理,太湖仍只有16.5%的面积为Ⅲ类水,75.3%的面积为Ⅳ类水,8.2%的面积为劣Ⅴ类水,昔日的“鱼米之乡”已经出现水质性缺水现象,长三角地区的环境污染总体形势不容乐观。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。