一、长三角医药工业的现状及其地位

1.长三角医药工业的现状及其地位

(1)医药工业在长三角经济中的地位。医药工业在长三角产业结构中占有比较重要的地位。以资产衡量,上海市医药制造业规模以上企业资产占上海制造业规模以上企业总资产的1.97%,资产规模居上海制造业的第十五位;江苏省医药制造业规模以上企业资产占江苏制造业规模以上企业总资产的1.78%,资产规模居江苏制造业的第十五位;浙江省医药制造业规模以上企业资产占浙江制造业规模以上企业总资产的2.23%,资产规模居浙江省制造业的第十七位。以产品销售收入衡量,上海市医药制造业规模以上企业产品销售收入占上海制造业规模以上企业产品销售收入的1.38%,产品销售收入居上海制造业的第十八位;江苏省医药制造业规模以上企业产品销售收入占江苏制造业规模以上企业产品销售收入的1.47%,产品销售收入居江苏制造业的第十八位;浙江省医药制造业规模以上企业产品销售收入占浙江制造业规模以上企业产品销售收入的1.55%,产品销售收入居浙江省制造业的第二十一位。

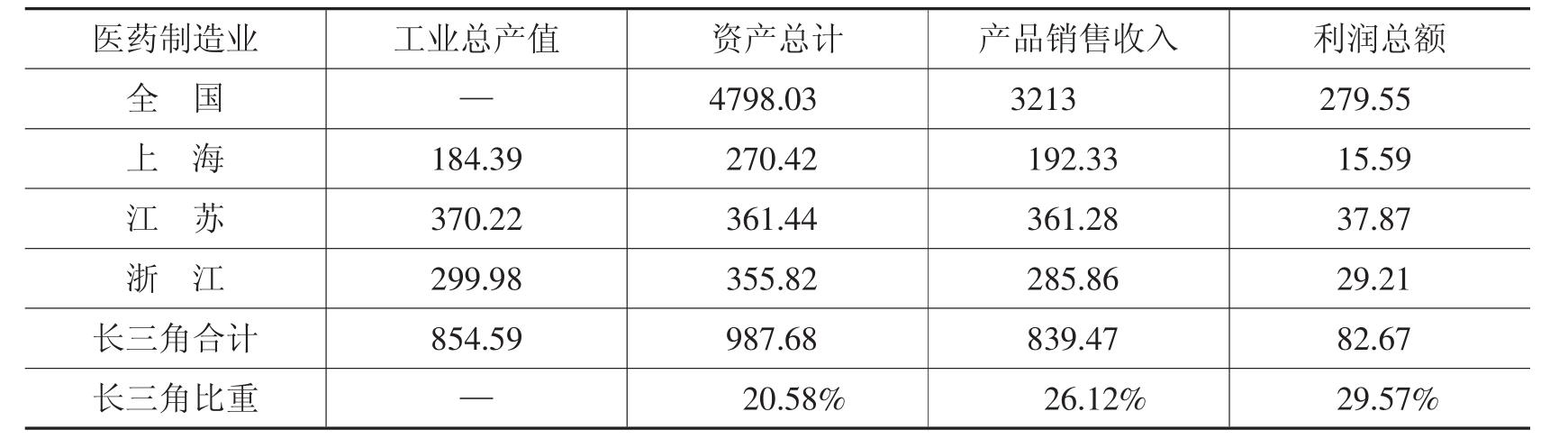

(2)长三角医药工业在全国的地位。2004年,长三角医药制造业资产规模为987.68亿元,占全国医药制造业总资产的20.58%;产品销售收入达到839.47亿元,占全国的26.12%;利润总额82.67亿元,占全国的29.57%。在长三角地区中,江苏省医药工业的规模最大,其规模以上企业资产、销售收入和利润分别占全国的7.53%、11.24%和13.54%,浙江省医药工业的规模次之,其规模以上企业资产、销售收入和利润分别占全国的7.41%、8.89%和10.44%,上海市医药工业的规模最小,其规模以上企业资产、销售收入和利润分别占全国的5.63%、5.98%和5.57%。其中,江苏省的医药工业企业的效益最好,以占全国11.24%的销售收入创造了占全国医药工业13.54%的利润,总体而言长三角区域的医药企业的经济效益高于全国平均水平(见表17-1)。

表17-1 2004年长三角医药工业在全国的地位 单位:亿元

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

2.长三角医药工业的结构

(1)企业规模结构。长三角规模以上的医药企业规模相差较大,从表17-2中可以看出,上海的规模以上医药工业企业平均资产规模为1.39亿元,高于全国医药行业1.09亿元的平均水平,而江苏、浙江规模以上医药企业平均资产规模仅为0.97亿元和0.86亿元,低于全国医药行业的平均水平(见表17-2)。

表17-2 2004年长三角医药工业的资产规模结构

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

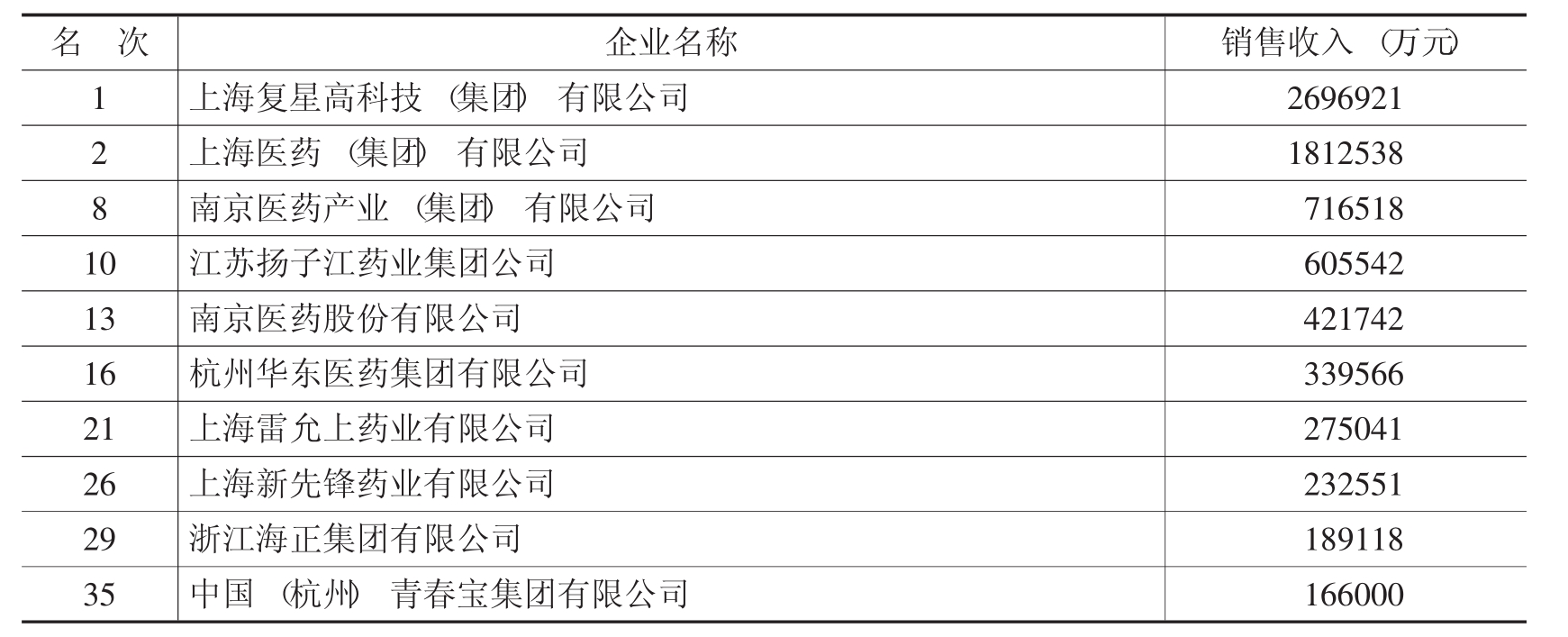

从企业销售收入来看,根据中国医药企业管理协会的医药企业2003年销售收入统计数据,长三角区域进入2004年中国医药企业100强名单的企业主要有上海复星高科技(集团)有限公司等企业[1](见表17-3)。

表17-3 2004年中国医药企业100强中的长三角医药企业前10强

资料来源:中国医学企业管理协会。

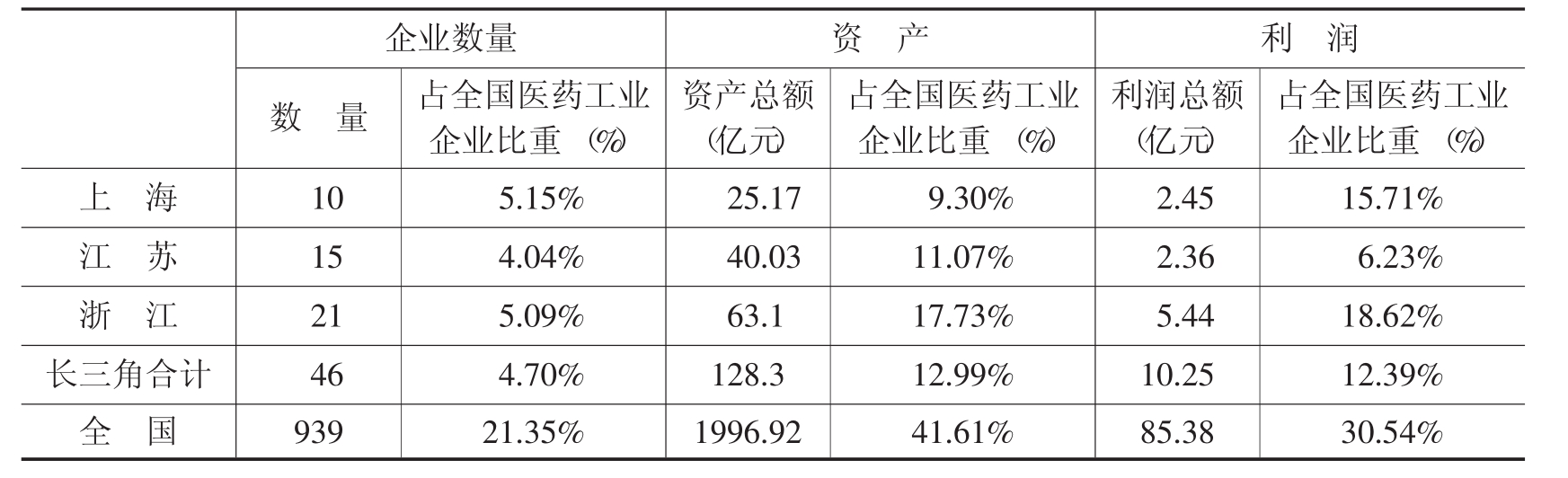

(2)所有制结构。长三角医药工业中国有及国有控股企业所占比例很低,2004年两省一市规模以上国有及国有控股医药工业企业仅46家,占长三角规模以上医药工业企业数量的4.70%,远低于全国医药工业企业21.35%的比重;国有及国有控股医药企业的资产和利润也仅占长三角规模以上医药企业的12.99%和12.39%,远低于全国41.61%和30.54%的平均水平。

表17-4 2004年长三角医药工业国有及国有控股企业情况

资料来源:《中国统计年鉴2005》、《上海统计年鉴2005》、《江苏统计年鉴2005》、《浙江统计年鉴2005》。

(3)细分行业情况。医药制造业有以下几个细分行业:化学药品原料药制造业、化学药品制剂制造业、中药材及中成药加工业、生物制药业和医疗器械工业。2005年1~10月,我国医药产业集中度进一步提高,呈现出优势行业和优势区域强者恒强的特点,2005年1~10月,医药工业销售收入和利润排名前10位的省市占整个行业的比例分别为69.64%和72.57%。其中长三角区域中的江苏以36.36亿元的利润居各省市之首,其412.6亿元的销售收入也排在了全国销售收入第二位;从进入前100名企业的区域和行业特征看,销售收入的12.76%来自上海,而利润的15.89%来自江苏。在各个细分行业中,长三角区域在化学原料药工业、化学药品制剂工业和医疗器械工业中占有重要的地位。

化学原料药工业销售收入中浙江以17.12%位居第三,仅次于河北的23.5%和黑龙江的17.15%,浙江的原料药企业的效益在全国最好,其利润总额占比27.6%,位居全国第一。化学药品制剂工业销售收入的34.98%来自江苏,行业利润的33.34%为江苏创造,两项排名均位居全国第一。医疗器械工业的销售收入中江苏以11.46%排名第五,浙江以10.41%排名第六;利润总额中浙江、上海和江苏,所占比例分别为14.78%、9.67%和9.34%,排名第三、第四和第五。[2]

3.长三角医药工业发展所面临的问题

(1)医药卫生体制改革进一步深化,医药产业发展面临更大的变数和影响。2000年,国务院实施城镇职工基本医疗保险制度、医疗卫生体制和药品流通体制三项改革,标志着医药卫生体制改革进入全面推行阶段。医保体系从实施开始,就面临着国家、企业、个人“三合一”的医保资金不足,医保资金理财增值困难,医保人员覆盖面狭窄,医疗赢利模式中“以药养医”等各种问题。随着中国医疗保险范围的不断扩大,政府和普通百姓对药品价格的敏感度越来越高。国家发改委已先后17次降低药品价格,以单处方限价办法限制临床药物使用。降价对医药行业的冲击是明显的,2004年医药工业利润率比全国工业利润率低26.24%,医药商业利润率不到0.6%。2005年7月底,国务院发展研究中心发布了《中国医疗体制改革的评价与建议报告》,报告的结论性评价是:“从总体土讲,改革是不成功的。”这一结论意味着政府将进一步在各个领域推行各种深化医药卫生体制改革的政策,因而医药产业发展将面临更大的变数和影响。医药企业必须做好准备面对诸如药品招标采购、药品降价、GSP认证提速、药品分类管理等现实和未来的各种变数。

(2)医药产业产业集中度低,规模化程度低,生产能力结构性过剩。全国的大多数医药生产企业规模较小,在我国规模以上的4000多家医药生产企业中,2003年年销售额过100亿元的医药企业只有5家,过50亿元的有12家,过10亿元的有54家,其数量还不到规模以上医药企业总数的2%。[3]同时医药企业数量多,产品重复多,生产能力过剩导致恶性竞争的情况也很严重。在我国医药生产企业中,大部分企业名牌产品少,品种雷同现象普遍。以生物制药为例,仅α-干扰素就有深圳科兴、沈阳三生、安徽安科、天津华立达等10多家生产,IL-2则有9家生产。又如中药,牛黄解毒片全国有150余家企业生产。还有一些新产品,如克拉霉素、罗红霉素、阿奇霉素和左氧氟沙星等,重复生产、盲目扩大现象也十分突出,生产企业都在50家以上,以致这些新产品供大于求。而像维生素C等老产品也出现盲目扩大生产规模的问题,导致产品价格一降再降,处于亏损边缘。在原料药出口方面,也因为生产能力过剩,各企业竞相杀价销售,导致面临更多的倾销指控。

(3)大生产企业产品技术含量低,新药研究开发能力低。我国从1993年起开始对药品实施20年的专利保护,但多年来我国医药企业已习惯了仿制别国药品,创新缺乏动力,创制新药的能力不强。从新药的研究与开发来看,开发一种新药,一般耗时10年左右,在西方发达国家耗资需5亿~10亿美元,我国至少也要2亿~5亿人民币。我国专用于新药开发的资金每年只有1000万~2000万人民币,加上制药企业自身投入的资金总计也不到医药工业产值的1%,新药研制投入严重不足,直接导致新药的创新研制能力及制剂水平低下,创新药物很少。我国生产的化学药品97%都是仿制药。至2001年,我国自主开发获得国际承认的创新药物只有2个:青蒿素和二巯基丁二酸钠。医药产品以引进仿制为主的状况导致了市场竞争的进一步恶化,使企业无法步入良性发展的轨道,从而限制了我国医药工业的发展。如何利用知识产权协定来激励、保护、发展我国医药事业已成为我国制药企业一个迫在眉睫的任务。

(4)医药市场竞争无序,医药流通体制改革需要进一步深入。我国医药市场的药品购销各个环节利润分配不合理,加上同样产品由多个厂家生产,企业纷纷采取高定价、高让利的促销手段。近年来,医院从药品销售企业进货的让利比例为药价的18%左右,而从药品生产厂家直接进货的让利比例已高达25%以上。药品市场环境持续恶化,药品价格持续攀升,进一步加重了老百姓看病难的问题。而企业也迫于市场压力,把主要精力都用在市场份额的争夺上,无力顾及技术创新,导致我国医药批发行业的毛利一直在下降。目前国内药品批发行业的平均毛利率为12.6%,而平均费用率却达到12.5%。2002年1~9月,我国医药商业平均纯利润率仅有0.59%。美国医药批发行业的平均毛利率为5%,平均费用率只有3%~4%,平均商业纯利润率达到1%~2%。现存的药品批发的企业多而小,近17000家批发企业中销售额超过10亿元的只有10家,超过50亿元的只有3~6家。而我国12万家药店零售企业中,最大连锁店年营业额也只有5亿元。如何通过进一步深化医药流通体制改革改变医药流通领域“企业多、规模小、效率低、秩序乱”和市场机制不健全的现状,使医药流通企业走上持续健康发展的道路已经成为发展壮大中国医药产业的当务之急。

(5)医药生产企业获得国际注册和国际认证的较少,严重阻碍我国药品进入国际市场。我国推行GMP管理已经有近20年的历史,国家食品药品监督管理局的有关法规要求所有的医药生产企业都必须在2004年6月30日以前通过GMP认证。在医药行业已经呈现全球化的产业链格局的今天,要成为国际医药产业链的一环,我国的医药企业还必须获得各种主要的国际注册和国际认证,包括美国的FDA认证、欧盟的EDMF注册和COS认证、澳大利亚的澳大利亚TGA—GMP认证。目前长三角地区的一些优秀企业,如浙江海正药业、复星医药集团下的桂林南药等优秀企业凭借自身产品的市场差异化优势,经过申请大部分产品获得了国际市场认证和注册,为企业扩大销售,积极参与国际市场竞争产生了良好的效果。但总体而言,本区域的医药企业在获取国际注册和国际认证方面还面临着资金、技术、管理、人才等诸多方面的制约,需要企业进一步大力投入和努力推动。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。