一、长三角食品工业的发展现状

1.长三角食品工业的现状及其地位

(1)长三角食品工业现状及其在国民经济中的地位。食品工业包括农副食品加工业、食品制造业、饮料制造业和烟草制品业四个行业。本章所讨论的内容仅包括前三个行业,因此文中的食品工业是农副食品加工业、食品制造业、饮料制造业三个行业的总称。

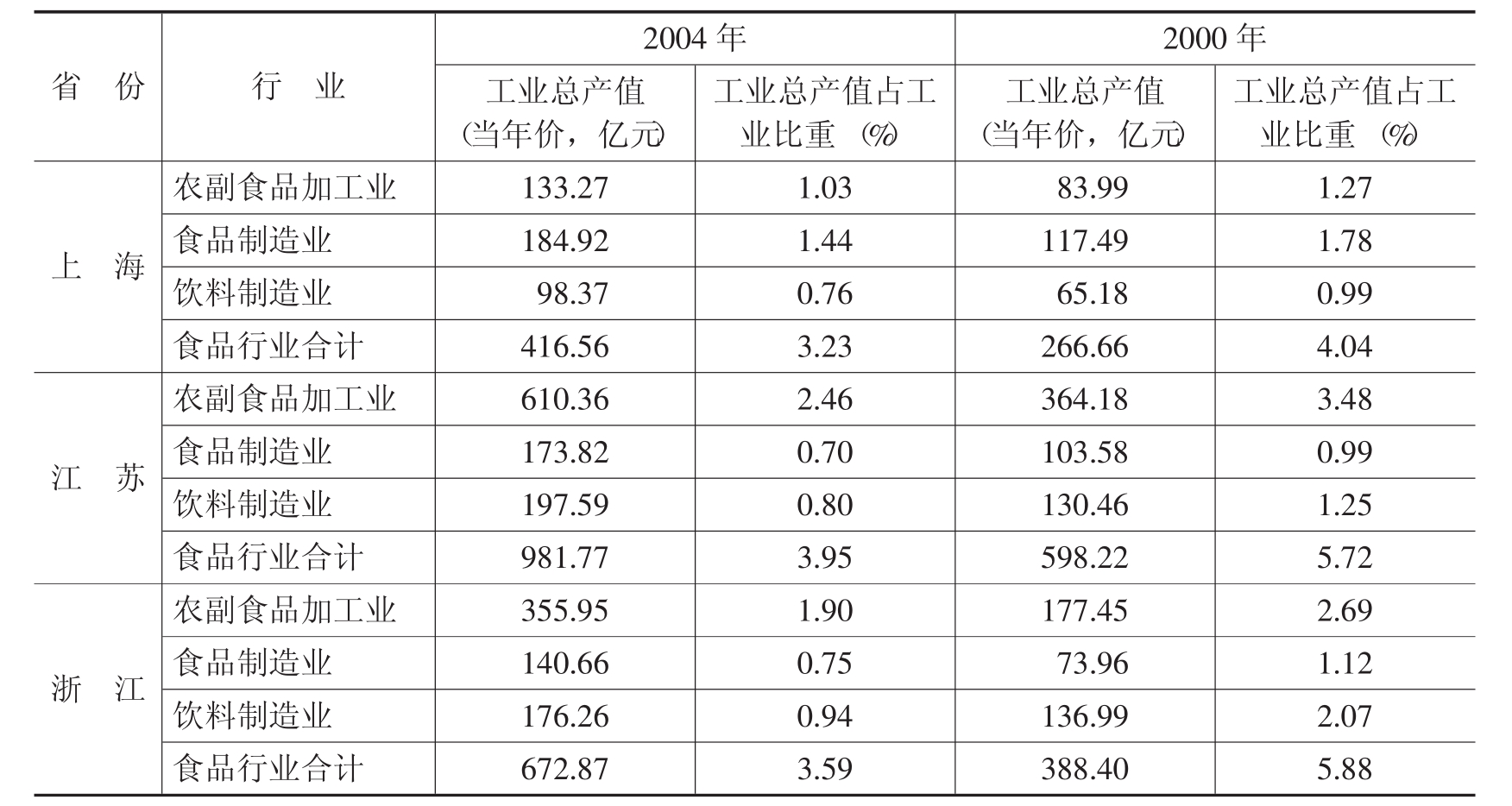

2004年,上海市食品工业规模以上企业总产值416.56亿元,占全部规模以上企业总产值的3.23%,其中农副食品加工业规模以上企业总产值133.27亿元,占1.03%,食品制造业规模以上企业总产值184.92亿元,占1.44%,饮料制造业规模以上企业总产值98.37亿元,占0.76%。江苏省食品工业规模以上企业总产值981.77亿元,占全部规模以上企业总产值的3.95%,其中农副食品加工业规模以上企业总产值610.36亿元,占2.46%,食品制造业规模以上企业总产值173.82亿元,占0.70%,饮料制造业规模以上企业总产值197.59亿元,占0.80%。浙江省食品工业规模以上企业总产值672.87亿元,占全部规模以上企业总产值的3.59%,其中农副食品加工业规模以上企业总产值355.95亿元,占1.90%,食品制造业规模以上企业总产值140.66亿元,占0.75%,饮料制造业规模以上企业总产值176.26亿元,占0.94%。与2000年数据比较可以发现,长三角两省一市的农副食品加工业、食品制造业、饮料制造业虽然总产值有所增加,但占全部工业总产值的比重均有较大幅度下降。

表19-1 长三角地区食品工业总产值情况

资料来源:根据《上海市统计年鉴》2001、2005,《江苏省统计年鉴》2001、2005,《浙江省统计年鉴》2001、2005计算整理。

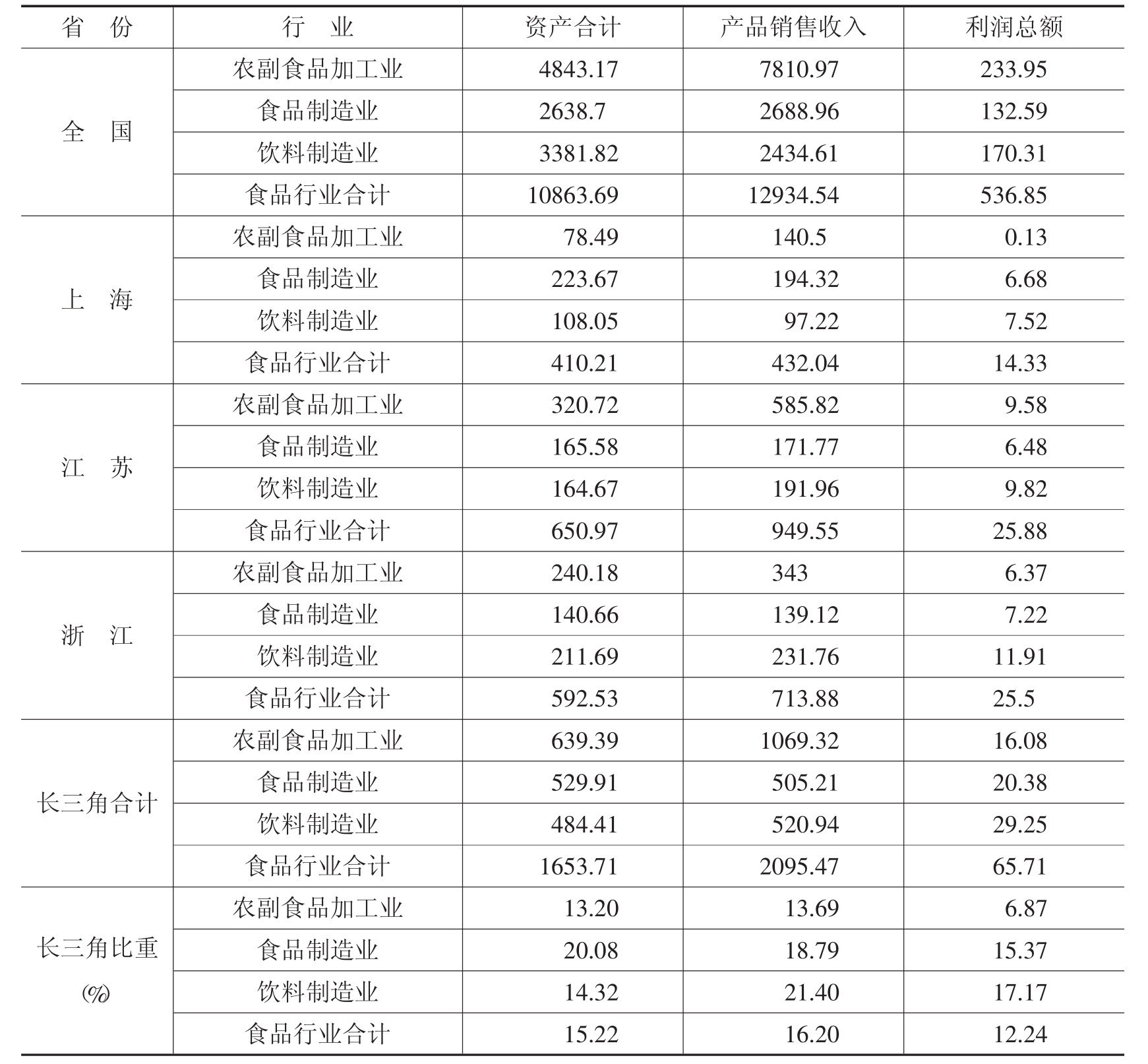

(2)长三角食品工业在全国的地位。虽然食品工业在长三角当地经济中所占比重比较低,但是从全国范围来看,长三角食品工业的地位仍然非常重要。2004年,长三角两省一市食品工业规模以上企业资产为1653.71亿元,占全国食品工业规模以上企业总资产的15.22%;其中农副食品加工业资产639.39亿元,占全国农副食品加工业总资产的13.20%,食品制造业资产529.91亿元,占全国食品制造业总资产的20.08%,饮料制造业资产484.41亿元,占全国的14.32%;长三角食品工业规模以上企业产品销售收入2095.47亿元,占全国食品工业的16.20%,其中农副食品加工业产品销售收入1069.32亿元,占全国农副食品加工业的13.69%,食品制造业产品销售收入505.21亿元,占全国食品制造业的18.79%,饮料制造业产品销售收入520.94亿元,占全国饮料制造业的21.40%。长三角食品工业的经济效益低于全国平均水平,2004年长三角食品工业利润总额65.71亿元,占全国食品工业的12.24%,低于其资产和销售收入所占比重,其中农副食品加工业产品利润16.08亿元,占全国农副食品加工业的6.87%,食品制造业利润20.38亿元,占全国食品制造业的15.37%,饮料制造业利润29.25亿元,占全国饮料制造业的17.17%,也均低于销售收入占全国的比重。

表19-2 长三角食品工业在全国的地位 单位:亿元

资料来源:根据《中国统计年鉴2005》、《上海市统计年鉴2005》、《江苏省统计年鉴2005》、《浙江省统计年鉴2005》计算整理。

在长三角地区中,江苏省食品工业资产规模最大,浙江次之,上海最小。但三个地区各有侧重,上海市食品制造业资产规模最大、销售收入最高,其资产规模和销售收入分别占到长三角食品制造业的42.21%和38.46%;江苏省农副食品加工业资产规模最大、销售收入最高,其资产规模和销售收入分别占到长三角食品制造业的50.16%和54.78%;而浙江省的饮料制造业资产规模最大、销售收入最高,其资产规模和销售收入分别占到长三角食品制造业的43.70%和44.49%。

2.长三角食品工业的结构

(1)企业规模结构。在长三角地区,上海市规模以上企业平均规模最大,江苏次之,浙江最小。上海市农副食品加工业、食品制造业和饮料制造业规模以上企业平均规模分别为4785.98万元、8737.11万元和18008.33万元,分别高于全国农副食品加工业、食品制造业和饮料制造业3955.55万元、5330.71万元和10149.52万元的平均水平。江苏省和浙江省农副食品加工业、食品制造业和饮料制造业规模以上企业平均规模低于全国平均水平。江苏省农副食品加工业、食品制造业和饮料制造业规模以上企业平均规模分别为3512.86万元、5411.17万元和8853.36万元;浙江省农副食品加工业、食品制造业和饮料制造业规模以上企业平均规模分别为2886.78万元、4065.32万元和7274.57万元。长三角食品行业的大中型企业平均规模也低于全国平均水平。农副食品加工业、食品制造业和饮料制造业的大中型企业全国平均资产规模分别为30075.52万元、31469.90万元和45826.25万元,而上海市分别为26769.23万元、34900.00万元和45806.67万元,浙江省分别为18917.07万元、16470.00万元和41176.67万元。

虽然长三角食品行业的大中型企业平均规模不高,但仍然是长三角食品行业的重要支柱。2004年,上海市农副食品加工业、食品制造业和饮料制造业规模以上大中型企业仅占全部规模以上企业的7.93%、14.45%和25.00%,但其工业总产值达到全部规模以上企业的52.42%、60.54%和81.68%;浙江省农副食品加工业、食品制造业和饮料制造业规模以上大中型企业仅占全部规模以上企业的4.93%、11.56%和10.31%,但其工业总产值达到全部规模以上企业的21.57%、46.57%和55.67%。

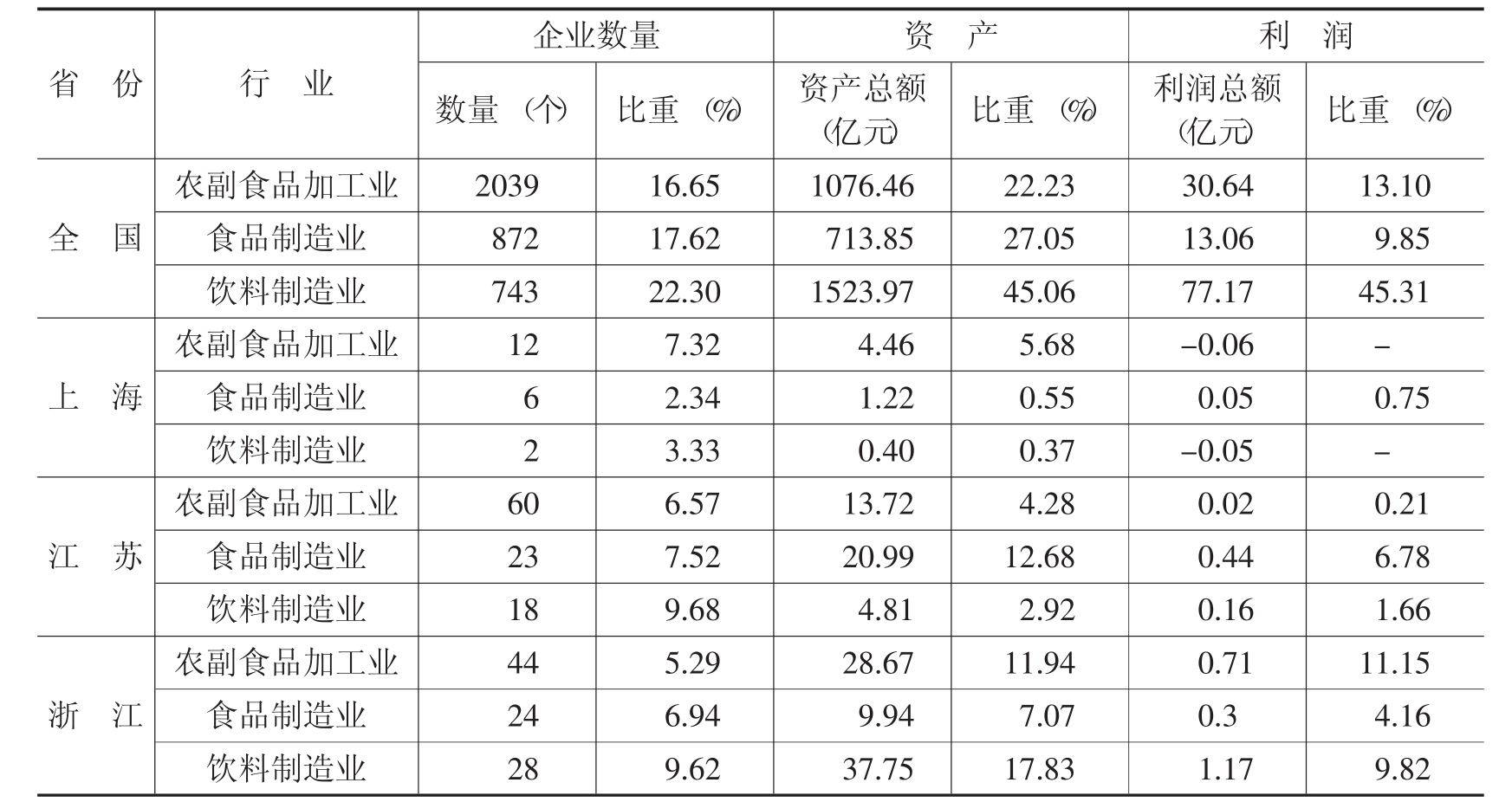

(2)所有制结构。从整体上看,长三角地区的市场化程度较高,国有企业改制的步伐较快,国有及国有控股企业在整个制造业中所占比例低于全国水平,长三角食品工业同样表现出国有及国有控股企业所占比重很低的特点。2004年上海市农副食品加工业、食品制造业和饮料制造业规模以上企业中国有企业所占比重分别为7.32%、2.34%和3.33%;江苏省农副食品加工业、食品制造业和饮料制造业规模以上企业中国有企业所占比重分别为6.57%、7.52%和9.68%;浙江省农副食品加工业、食品制造业和饮料制造业规模以上企业中国有及国有控股企业所占比重分别为5.29%、6.94%和9.62%。两省一市农副食品加工业、食品制造业和饮料制造业中国有及国有控股企业所占比重均远低于全国16.65%、17.62%和22.30%的平均水平。

表19-3 长三角食品工业国有及国有控股企业情况

资料来源:根据《中国统计年鉴2005》、《上海市统计年鉴2005》、《江苏省统计年鉴2005》、《浙江省统计年鉴2005》计算整理。

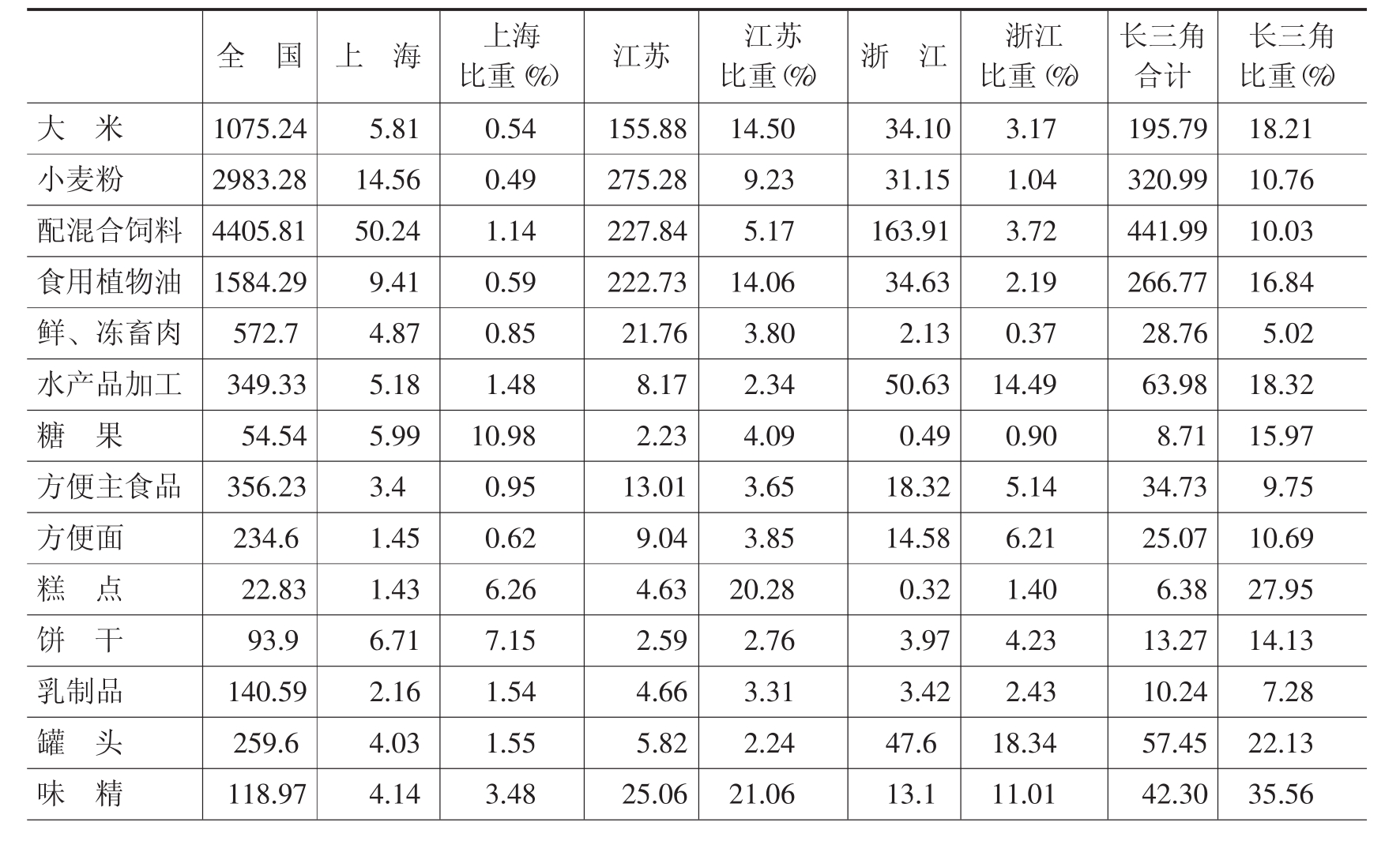

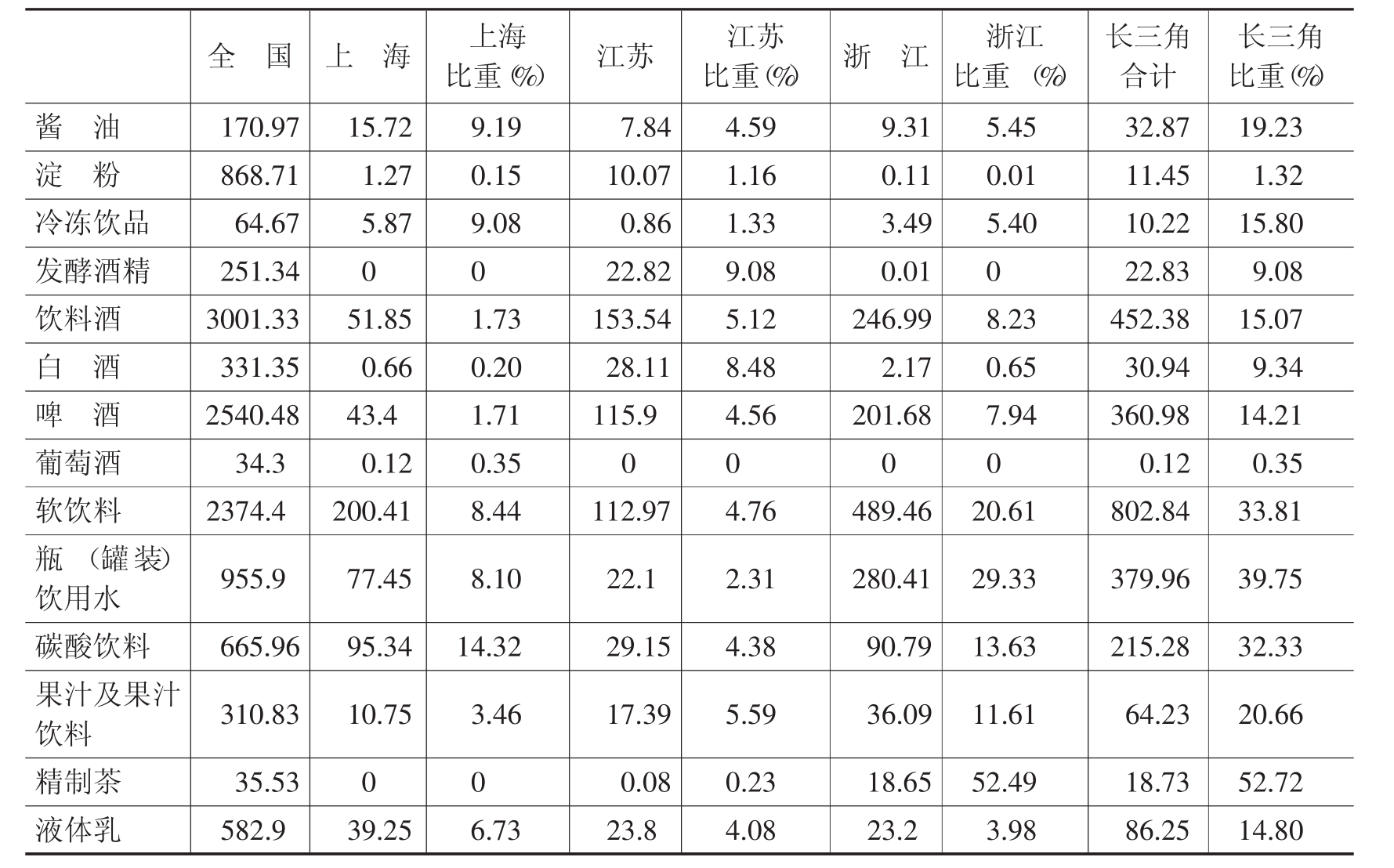

(3)产品结构。从表19-4可以看到,长三角食品工业的优势集中在大米、食用植物油、水产品加工、糖果、酱油、冷冻饮品、饮料酒,特别是糕点、罐头、味精、软饮料、饮用水、碳酸饮料、果汁及果汁饮料、精制茶等领域。糕点、罐头、果汁及果汁饮料等产品产量占全国的比重超过20%,味精、软饮料、饮用水、碳酸饮料、精制茶产量占全国比重更是超过30%。在长三角内部,上海、江苏、浙江的优势各有不同。上海的优势为糖果、糕点、饼干、酱油、冷冻饮品、软饮料、饮用水、碳酸饮料和液体乳,江苏的优势为大米、小麦粉、食用植物油、糕点、味精、发酵酒精、白酒,浙江的优势则为水产品加工、方便面、罐头、味精、饮料酒、啤酒、软饮料、饮用水、碳酸饮料、果汁及果汁饮料、精制茶。

表19-4 长三角食品工业主要产品产量 单位:万吨

续表

资料来源:《中国食品工业年鉴2004》,中华书局,2005年4月,第82~91页。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。