8.1 中国制造业的发展现状及其在世界经济中的地位

8.1.1 中国制造业的发展概况

新中国成立以来,特别是改革开放以来,中国制造业得到了蓬勃发展,现已成为中国最大的产业和国民经济的主要组成部分,成为就业的重要场所和出口的主力军。主要表现为(1):

第一,制造业(全部工业企业)工业增加值占国内生产总值比重超过1/3。2001年,制造业工业增加值为37613.1亿元(全部工业),占国内生产总值95933.3亿元的39.21%,占全部工业增加值42607.1亿元的88%。

第二,制造业工业增加值约占全国工业增加值的4/5。2001年,制造业工业增加值(当年价)占全部工业增加值的77.61%。

第三,制造业上缴税金成为国家税收和财政收入的重要组成部分。2001年,制造业工业企业上缴税金4398.17亿元,占工业企业上缴税金总额的79%,占同期国家税收总额的近30%和财政收入的27%。

第四,制造业成为实现就业的重要场所。2001年,中国制造业全部从业人员8083万人,约占全国工业从业人员总数的90%,占全国从业人员总数的11.1%。

第五,制造业企业产品出口占全国外贸出口总额的90%,吸引了外商投资的大部分。2001年,中国制造业出口约为2398亿美元,占全国外贸出口总额的90%;2001年,制造业外商实际直接投资额占全部外商实际直接投资额的65.9%。

第六,制造业增长快于国民经济的增长。中国制造业工业增加值的年均增长率,1952~1980年为14.4%,1980~1998年为12.65%左右,而GDP的年均增长率,1952~1980年为6.2%,1980~2001年为9.97%。2001年,制造业工业增加值(当年价)比上年增长13.2%,GDP同期增长为7.3%,制造业名副其实地成为带动中国经济高速增长的“发动机”。具体情况见表8-1。

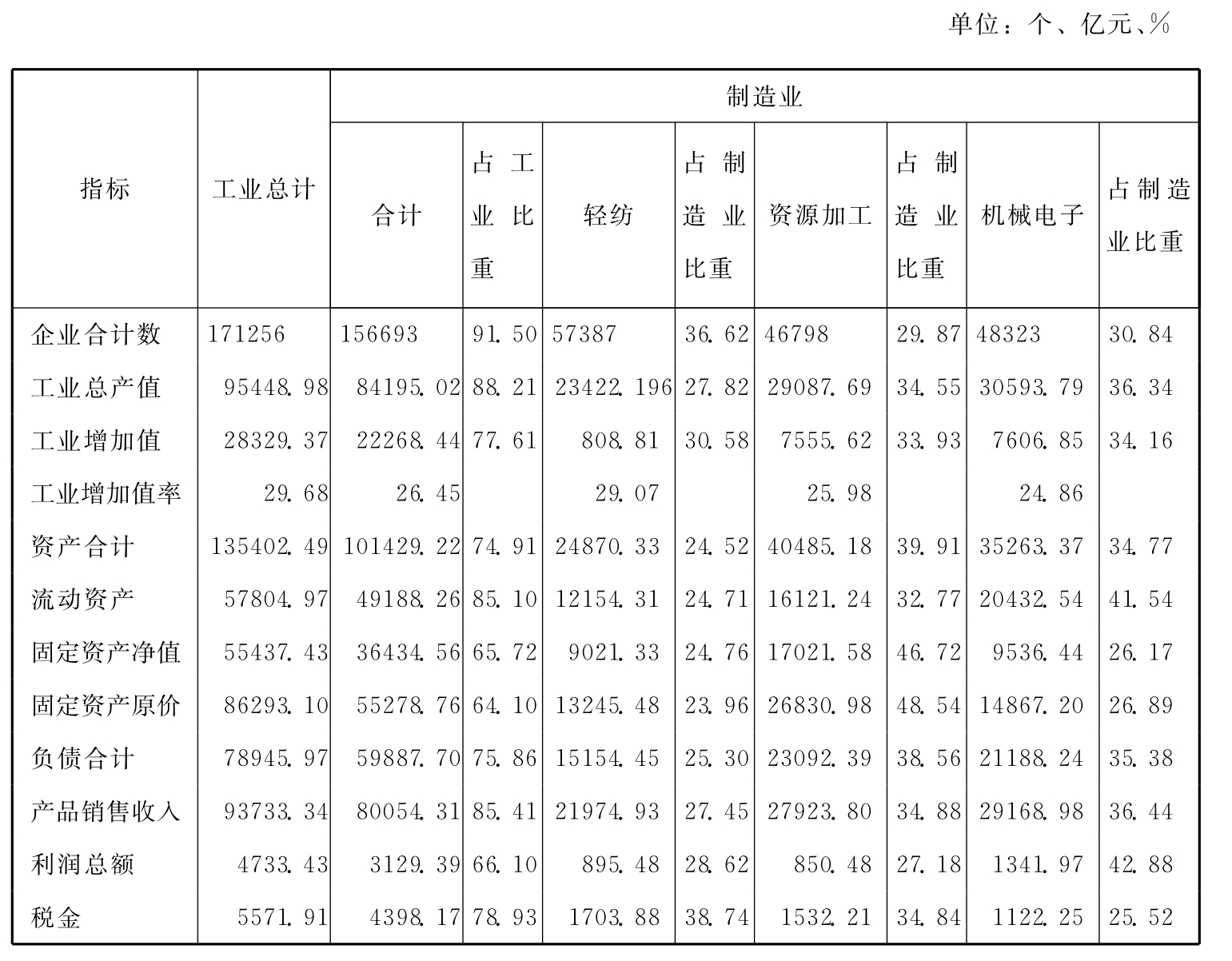

表8-1 2001年中国制造业主要经济指标及占全国工业总计的比重

注:统计范围为全部国有及规模以上非国有工业企业;工业总产值为现价。

资料来源:国家统计局编:《中国统计年鉴》(2002),中国统计出版社,2002年。

8.1.2 中国制造业现存的主要问题

当前中国制造业大而不强,主要问题是:

(1)制造技术水平、劳动生产率及工业增加值率低

中国制造业的劳动生产率和工业增加值率,与美、日等工业发达国家存在着很大的差距。我国制造业总体上停留在劳动密集阶段,产品的技术含量及附加值都很低,多数大中型企业关键技术的开发和应用水平与国际先进水平有很大差距。我国制造业生产效率低下,2001年,中国制造业的劳动生产率为5607美元/人年,为1994年美国的5.76%,1993年日本的5.35%,1994年德国的7.32%。我国制造业增加值率也处于较低水平,2001年,我国全部国有及规模以上非国有制造业的增加值率为26.45%,而1994年的美国为49.31%,1993年的日本为38.01%,1994年的德国为48.44%,与美、日、德三国相比,分别低22.86百分点、11.56百分点和22个百分点(见表8-2)。

表8-2 中国制造业增加值率和劳动生产率与主要国家的对比

资料来源:《中国机械工业技术发展史》、《中国统计年鉴》(2002)。

(2)低水平生产能力严重过剩,高水平生产能力不足

由于长期的粗放经营增长方式的影响,中国国有制造业低水平生产能力严重过剩,而高附加值和高技术含量产品的生产能力却严重不足。1995年第三次全国工业普查显示,全国主要工业产品有80%以上的生产能力利用不足或严重不足,其中机械、电子、化工、建材、轻工、冶金等行业的生产能力利用率分别为51.86%、51.45%、54.90%、64.03%、46.09%、35.55%(2)。国家经贸委对2002年上半年主要商品供求情况调查表明,600种主要商品中,供过于求的商品占86.3%,供求基本平衡的商品占13.7%,没有供不应求的商品(3)。而与此同时,一些技术含量高和附加值高的工业制品每年还在大量进口,有些已形成了依赖性进口。如每年进口1000多万吨钢材、100多万吨化纤原料、30%中高档面料等,机械及运输设备每年都有大量的进出口逆差,仅2001年机械及运输设备进出口逆差就高达93.31亿美元。

(3)技术创新能力十分薄弱

目前,我国制造业大部分技术及关键设备依赖进口,而企业又不能处理好引进、消化、吸收与自主创新的关系,缺乏技术创新的资金和优秀的人才,原创性技术和产品甚少,基本停留在仿制、实现国产化的低层次阶段。据统计,1991~2002年,除了少数行业以外,大多数行业中有技术开发机构的企业占全部企业的比重都在下降;全部28个行业中技术开发人员占从业人员比重也都在下降(4)。此外,由于我国缺乏有效的知识产权保护,赝品驱逐真品的现象屡见不鲜,企业创新的积极性因创新不能获得预期的回报而受挫,绝大多数制造业企业技术开发能力和技术创新能力仍然薄弱。

(4)结构不尽合理

虽然我国制造业的总体规模已经很大,但从制造业的产业结构看,我国制造业的结构偏轻,装备制造业薄弱,自我装备、及时改造和调整的能力不足。2002年,制造业中的轻纺制造业、资源加工工业和机械电子制造业的工业增加值占制造业工业增加值的比重分别为30.99%、37.64%和31.38%,其中装备制造业占整个制造业的比重不到30%,远低于工业发达国家超过40%的水平(5)。即便如此,我国装备制造业生产能力利用率也只有50%多,国内市场急需的许多重大技术装备、专用设备、仪器仪表等技术密集性产品每年大量进口。另一方面,制造业结构问题更表现在企业组织结构方面。我国在适合于大规模生产的汽车、机械、石化、钢铁等许多产业中,普遍存在企业规模过小、生产分散的问题。由于市场体系不完善以及一定程度上作为其结果的市场容量的限制,我国大部分规模效益明显的行业中的制造业企业未能达到起始经济规模,规模不经济问题突出。

(5)企业体制不能适应形势发展的需求

当前我国相当一部分制造业企业,特别是国有制造业企业存在着严重的治理结构问题,政府对企业直接管理的职能并未减弱,同时国有资产的所有者代表也未完全到位,以现代企业制度为特征的适合市场竞争的企业治理结构尚未真正建立起来,已经成为制约制造业发展的主要“瓶颈”之一。而在市场竞争中成长起来的民营企业也普遍存在着家族化、多元化、随意化的问题,企业竞争力薄弱,加入世界贸易组织对他们的冲击很大。

8.1.3 中国制造业在世界经济中的地位

(1)世界制造业正进一步转向中国

随着世界产业结构调整和转移的步伐不断加快,世界制造业正在重新调整区域布局,发达国家制造业进一步转向东亚和东南亚,而东亚和东南亚制造业正进一步集中于中国,中国正以迅猛的势头向“世界工厂”迈进。

第一,改革开放以来,中国制造业增长是全球最快的。其中,在中国制造业发展中起重要作用的外国企业直接投资,特别是技术密集型产业的外资增长很快。全球500强中已有400多家在中国投资了2000多个项目。世界上最重要的电脑、电信、电子器件、制药、石化等制造厂家已将其生产网络扩大到中国(6)。

第二,中国制造业生产总量在世界生产总量中占有举足轻重的地位。2002年,我国国内生产总值已达10万亿元人民币以上,经济总量由世界第9位跃居为第6位。其中,纺织品及服装、煤炭、钢材、水泥、化肥、玻璃、移动电话、DVD、彩电、电冰箱、洗衣机、照相机、数字程控交换机等大量产品产量居世界第一位,化纤、电力等的产量连续几年位居世界第二,中国生产的彩电和空调设备已各占世界总产量的1/3。

第三,工业产品出口增长迅速,一些产品出口额已居世界首位。1990~2000年,工业产品出口额的年均增长率达17.4%,大大超过美国的8.4%,日本的5.0%,也略高于东盟四国的16.4%。1999年,中国纺织品出口额占世界出口总额的13%,连续五年居世界首位;丝绸品出口额占世界出口总额的75%(7)。2000年,中国出口电视机1000万台,进口仅7万台,中国出口电视机台数比日本国内销出的电视机总数还多(8)。

第四,信息技术产品的出口增长迅速。中国信息产业已进入世界前三位,成为世界信息产业大国。2000年,中国出口额最大的商品依次为计算机及其元器件(110亿美元)、复印机、打印机等办公设备的元器件(57亿美元);1995~2000年,出口额增长最快的商品依次为无线电话及广播设备、半导体、计算机及其元器件(9)。

第五,中国已形成世界瞩目的若干重要的“产业聚集之地”。其中,有代表性的三大产业聚集地是:以劳动密集型元器件生产与组装等出口产业为主的珠江三角洲、以资本密集的高技术生产为重点的长江三角洲和以软件和研究开发为重点的北京中关村。以上情况表明,中国制造业已经日益成为世界的新生力量。

(2)中国还不是“世界工厂”

①国际上关于中国成为“世界工厂”的评论。随着中国经济总量和对外贸易在世界经济比重的增加,中国将成为“世界工厂”、“世界制造中心”的呼声在国内国外日益强烈,国外媒体和人士普遍认为中国已经是世界制造业的中心。日本《产经新闻》曾连续发表文章,认为:“中国2001年将加盟世贸组织,巨大的中国市场将进一步开放。在制造业方面,中国已经成为‘世界工厂’”,“在信息技术等最尖端的领域,中国也在摸索‘世界标准’,将在国内外与日美欧展开争夺战,其前哨战业已开始”。在美国商业界有广泛影响的耶鲁大学商学院院长杰弗里·加滕在《商业周刊》上撰文指出:中国正在变为制造业的超级大国。中国在世界制造业中的位置,很快就会相当于沙特阿拉伯在国际石油市场中的地位。世界经济对中国这个“世界工厂”的依赖,已经到了危险的地步。一旦中国经济受战争、恐怖袭击、社会动乱、自然灾害的打击,美国经济的“生命线”就可能被掐断。《财富》杂志也发表文章指出:“现在一切都是中国制造”;《华盛顿邮报》的文章题目干脆就叫:“中国已成为‘世界工厂’”。

②目前中国还不是“世界工厂”。中国社会科学院工业经济研究所对世界工厂的定义是,一个国家在制造业领域,不只是少数产品和少数企业在世界市场上占有重要地位,而是有一批企业群和一系列产品在世界市场上占有重要地位。这些企业和产业的生产能力、新产品开发能力、技术创新能力、经营管理水平、市场份额已成为世界同类企业和同类产业的排头兵,并在世界市场结构中处于相对垄断的地位。由于它们的存在和发展,直接影响甚至决定着世界市场的供求关系、价格走向以及未来的发展趋势,以工业制成品为主体的出口贸易已进入世界前列,并成为贸易大国之一。按照上述标准来衡量,与美国、日本等发达国家相比较,中国离“世界工厂”还存在着较大差距,还不是“世界工厂”或世界制造业基地。

第一,产品人均占有水平的差距。由于中国人口众多,人均占有的工业品多数还低于世界平均水平。以钢材为例,日本以人均700公斤钢产量作为重工业化完成的标志,美国两亿人口钢材消费超两亿吨持续了27年。但是,2002年中国人均钢产量才100多公斤。虽然许多新材料取代了钢,但机器设备制造、汽车制造、基础设施建设、建筑业等都仍是钢材需求大户。再以汽车为例,2000年全球汽车生产能力为7700万辆,而1996年美国平均1.8人就有1辆汽车,德国平均2.1人就有1辆汽车,日本平均2.9人就有1辆汽车。2002年中国汽车产量只有320多万辆,其中轿车100多万辆,轿车产量只占世界市场的2%左右(10)。

第二,生产经营规模的差距。大企业大集团是产业群体的核心部分,是带领众多企业参与国际市场竞争的主力军。世界500强中,美国有150多家,销售额占国内生产总值的30%;日本有130多家,销售额占国内生产总值的32%;英国40多家,销售额占国内生产总值的31%;德国30多家,销售额占国内生产总值的27%。上述数据表明,一国大企业大集团在世界大公司中占的名次和份额与该国的经济实力排名和份额相当。2002年,中国国民生产总值和世界贸易额已进入世界前10名,但在世界500强中,中国只有几家(11)。在中国制造业内至今未形成一批大型的行业代表性企业。以汽车为例,行业销售额首位的一汽集团2000年的销售额为560亿元,仅相当500强中的通用汽车销售额的21%;中国汽车全行业年产量300多万辆,而美国通用汽车的年产量达400万~600万辆,不及通用汽车一家。

第三,技术发展水平的差距。虽然现在中国制造业已经有了相当的规模,但在国际市场上,“中国制造”给人的印象仍是技术含量低,附加值低。据原国家计委公布的资料显示,目前中国的企业产品平均水平合格率不到七成,不良产品造成的损失每年近2000亿元。中国科技成果转化率只有15%左右,技术进步对经济增长的贡献率只有29%,远低于发达国家60%~80%的水平(12)。在对中国514家机械制造企业2009种主导产品调查中,产品平均生命周期为10.5年,平均开发周期为18个月。而美国一些机械企业1990年就已做到“3个3”。即产品的生命周期为3年,试制周期为3个月,设计周期为3个星期。在中国主要机械产品中,达到世界先进水平的还不到5%,主导产品达到国际20世纪80~90年代水平的仅占17.8%。目前,中国生产的金属切削机床共有2500多种,其中数控机床仅占2.8%,而日本1987年就达30%,德国1990年就达54%(13)。在数控技术、工业机器人、电子电力技术、汽车电子技术、复合加工技术、集成加工技术、敏捷制造技术等的开发利用方面,中国与世界的差距更大。中国电子信息产品制造业产值2002年突破16000亿元,继续保持国民经济第一大产业的地位,但在世界信息能力总指数排序中,中国排在第27位,得分仅为6.17分,比美国的71.76分、日本的69.69分相差甚远。在电子产业的核心产品芯片、超大型计算机、尖端通信设备和软件技术方面,中国不但落后于美国、日本、欧洲,而且落后于印度。中国是世界上少数能研制生产多种飞机、发动机和机载航空设备的国家之一,航空工业规模已位居世界第三位。但是,无论在飞机制造技术,还是研制、开发技术以及在航空材料研制、生产方面,中国与美国、俄罗斯的差距还很大,落后将近20年。

第四,开发经费与研发能力的差距。据科技部的统计,2000年中国用于研究开发的总投入为890多亿元人民币,占国内生产总值的1%,而美国、日本和韩国达到1%的年份分别为1950年、1959年和1983年,目前大都接近3%的水平。中国大企业、大集团的科研开发投入水平也大大低于国际同行。英国、美国科研经费的84%和97%集中于万人以上的大公司,经费一般占到销售额的4%~10%,而中国机械企业科研开发经费仅占销售额的1%,全行业的开发经费还不如西门子一家的科研经费多。西门子一家的科研经费就占德国电器机械行业的一半。20世纪90年代,在美国私人企业的研究开发中,约62%是由100个最大的企业完成的。在日本也是如此,大企业是研究开发的主力,其科研经费占全国民间企业研究开发经费的80%(14)。可见,中国大企业开发能力低与开发经费少严重影响制造业的产业升级。

第五,出口规模的差距。所谓“世界工厂”或世界制造业基地,必须能够向世界市场提供大量的出口产品,不应仅仅看该国工业产品的生产总量。中国是工业生产大国,但同时也是工业品的消费大国。各种工业品首先供应国内消费,其次才是出口。2002年,中国出口总额为3200亿美元,位居世界第五位,但只相当于2000年美国出口额的39%、德国的55%、日本的63%,差距很大(15)。再从工业品出口结构看,美国高技术制造产业的出口占世界第一,在宇航、信息产业、尖端通信设备、大型计算机、软件制造、医疗设备制造方面都具备领先优势。日本高技术制造产业的出口额仅次于美国居第二位,在电机产业、通信设备产业、精密机械产业方面有优势。日本开发银行1997年的报告书指出,日本在机械零件和制造机械出口方面领先全球。世界50%以上的机器人是日本提供的。除此之外,在机床、半导体制造装置等方面,日本也拥有世界最大的市场份额。据统计,20世纪90年代,日本机电产品的78%、德国的56%、美国的55%、英国的43%、意大利的34%、新加坡的70%、韩国的58%都用于出口。我国的高技术制造产业远远落后于工业发达的大国,虽然近年来机械电子产品的出口额已经超过纺织品的出口额,但在出口的机电产品构成中,仍是以劳动密集型的加工组装产品为主,不仅单价低,而且附加值也低。美国出口一架波音民航客机,就相当于中国20万~30万台彩电的出口额。目前和今后较长的一段时期内,中国仍将以劳动密集型产品出口为主。

以上情况表明,国外学者和媒体对中国制造业普遍存在着夸张性的判断。目前我国只是在劳动密集型产业,如纺织、服装、日用品等轻纺工业领域,以及劳动密集型与技术密集型结合的组装加工业领域,如家用电器、电脑零部件等领域,可以说已成为“世界工厂”。而在资本密集和技术密集型的制造业领域,还不具备成为“世界工厂”的规模和水平。

(3)正确把握中国制造业在世界分工体系中的地位

随着经济全球一体化的发展,世界各国正在掀起新一轮的产业结构调整高潮。国际分工是由各个国家和地区的资源、技术、人才等实力和发展程度决定的,具有客观决定性。实际国情决定了我国在国际分工中不可能担任代表最先进水平的角色。无论西方如何制造中国已经是发达国家的舆论,发达国家在国际经济事务合作中,仍将以“有一定基础的发展中国家”看待中国,中国企业将更多地充当加工者的角色。发达国家可能将部分制造业向发展中国家转移,但只可能是技术成熟的低工资的产业转移。他们绝不会将制造业中具有竞争力的高新技术产业转移到其他国家。中国只有正视这次制造业转移,才有可能充分把握这次机遇。

在世界制造业的分工体系中,大多数发展中国家由于受到资本积累能力和技术创新能力的限制,在参与国际分工时,主要采取以下两种方式:一是发展来料加工型的制造业。由于发展中国家劳动力便宜,跨国公司把发展中国家作为工业品的生产加工基地,原材料和零部件的供应及产成品的销售则由跨国公司控制。二是原材料的采购和零部件的制造实行本土化为主,跨国公司控制研发和市场销售网络。这种类型较第一种类型的层次提高一步,但仍然属于跨国公司的生产车间。中国作为最大的发展中国家,生产力发展水平具有多层次性和不平衡性,特别是具有劳动力资源丰富的比较优势,因此,我们不拒绝、不排斥上述第一种类型和第二种类型的发展模式,积极利用外资,欢迎跨国公司在中国建立生产制造基地以及通过大进大出的方式参与国际分工。但是,我们的对外开放和参与国际分工不应长期停留在这一水平上,不应只依靠发挥劳动力便宜的比较优势,而应在发挥比较优势的同时,努力提高竞争优势,推进产业升级,培养一批能够进入世界工业500强的大型制造业企业,在技术密集与知识密集型产业领域,缩小与发达国家之间的差距。

制造业的规模和水平是衡量一个国家综合实力和现代化程度的主要标志。中国现在还不是“世界工厂”,但中国已开始了向制造业大国的起步,将来有条件成为“世界工厂”。而且,从国际产业分工的发展趋势及中国国情的实际情况来看,中国也必须成为世界的制造业中心。从制造业大国走向制造业强国,这是中国工业化的基本任务之一。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。