3.1.5 项目成本估算类型

项目在其形成过程中要经历决策阶段、规划设计阶段、具体实施阶段、结束阶段。针对各阶段特定的成本管理任务,需要分阶段做出不同精度的成本估算,是一项贯穿项目整个生命周期的活动。同时,随着项目的不断推进,所掌握的资料会越来越丰富,确定性条件越来越多,成本估算的精度随之提高。

3.1.5.1 国外对项目成本估算的划分

不同的应用领域或不同的公司,对项目成本估算的分类不同。在某些应用领域有专门的指南,规定了何时进行各级成本估算及期望达到的精度水平。以下简单介绍几种国外认可的成本估算类型划分方法。

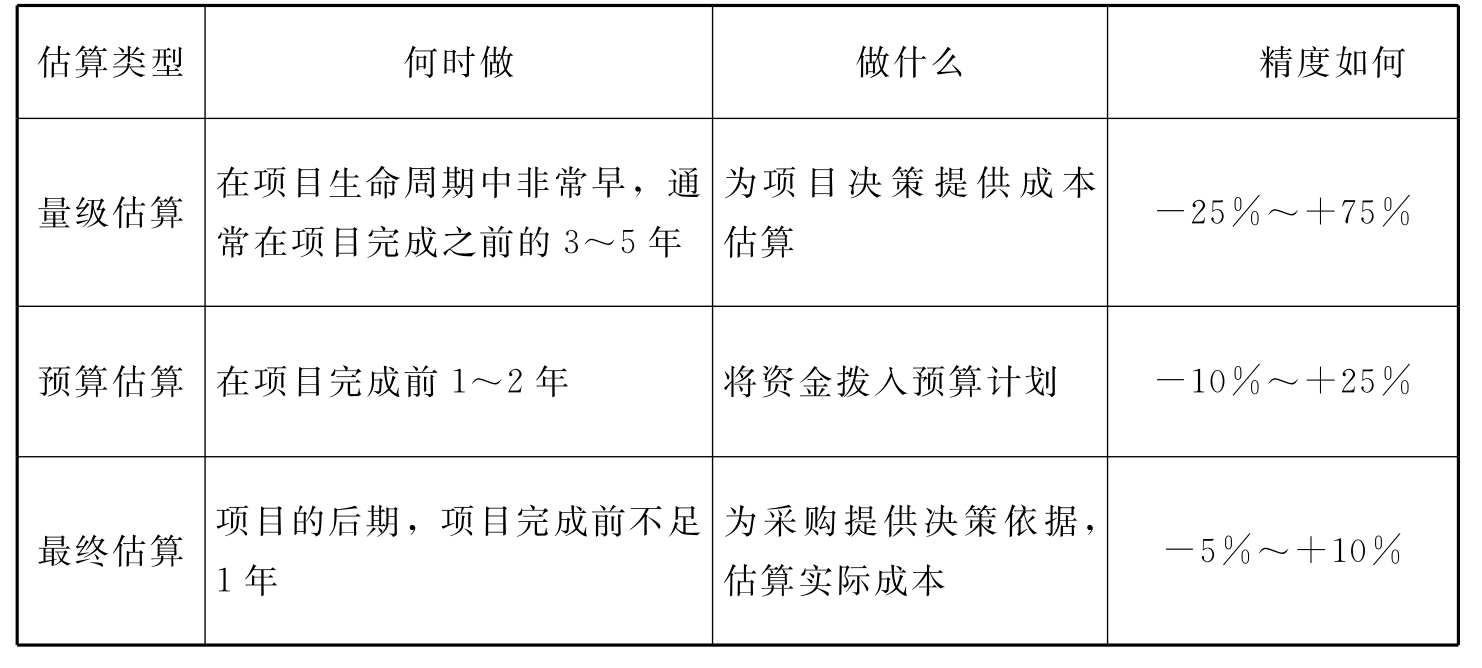

(1)三阶段划分。三阶段划分即将成本估算划分为:量级估算、预算估算和最终估算三个阶段。各类型的特征如表3-1所示。

表3-1 项目成本估算的三阶段划分

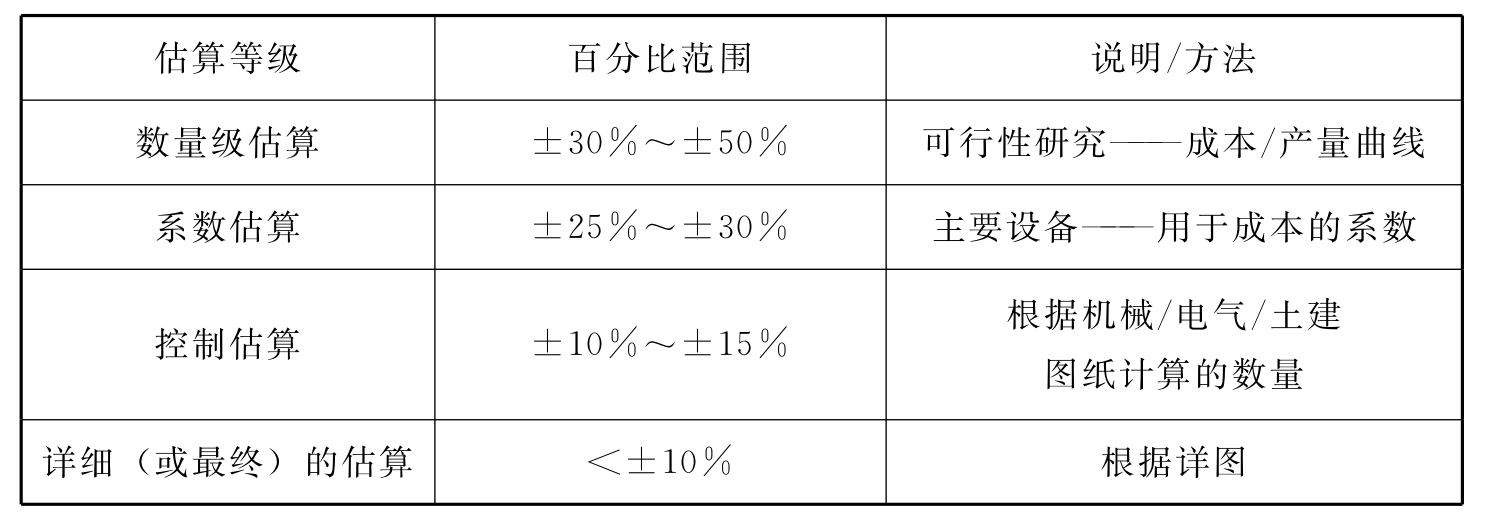

(2)四阶段划分。四阶段划分被美国建筑业学会(CⅡ)普遍采用,即将成本估算划分为数量级估算、系数估算、控制估算和详细(或最终)估算四阶段,各阶段及特征如表3-2所示。

表3-2 美国建筑业学会成本估算定义(CⅡSD-6)

(3)五阶段划分。美国国际造价工程师协会(ACCE)定义了设计中工程造价估算的五种级别,顺序分别为量级估算、概念估算、初步估算、最终估算和控制估算。美国成本工程师促进会(AACE)则直接将成本估算划分为五等级,具体划分结果,如表3-3所示。

表3-3 美国成本工程师促进会(AACE)成本估算分类(18R-97)

(4)六阶段划分。六阶段划分是项目管理领域的权威之一——哈罗德·科兹纳(Harold Kerzner)提出,而其所著的《项目管理——计划、进度和控制的系统方法(第7版)》认为许多大公司试图通过建立“估算手册”来对估算过程标准化,大多数“估算手册”将成本估算划分为六种类型。各类估算的精度及所需的工作清单和资料总结,如表3-4、表3-5、表3-6所示。

表3-4 估算类型及其精度

表3-5 不同类型项目估算所需的一般性工作清单

续表

表3-6 不同类型项目估算所需的资料

续表

续表

六阶段划分法由于其较高的成本估算精确度,这种成本估算的划分方法正被越来越多的公司所接受。

在进行项目成本估算时,如果没有公认的标准来衡量估算的准确程度,则估算本身应当指明项目成本可能的变化范围,例如,10000元±1000元或超过10000元的概率为15%等。

3.1.5.2 国内项目成本估算的类型

由于我国项目成本估算起步较晚,在成本估算类型的划分上基本借鉴国外的方法。目前普遍接受的方法是将项目成本估算划分为:初步项目成本估算(量级估算)、技术设计后的成本估算(预算估算)和详细设计后的成本估算(最终估算),即三阶段成本估算划分方法。

由此可见,项目不同阶段不同类型的估算是与项目管理的任务相适应的,是应工作要求而产生的。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。