二、2012年行业发展预测

2012年,全球整体经济环境难有改观,国际需求萎缩、国内市场增速放缓、生产要素成本上升等行业发展制约因素仍然存在,且短时间内难以改变。

受经济形势影响,预计全年国际需求将延续2011年第四季度的趋势,继续下行;国内市场全面复苏可能性较小;同时,在订单流失、生产要素成本上升等因素影响下,企业效益可能进一步下滑、利润空间进一步缩小。大企业将加快转型,中小企业生存艰难。

综合来看,2012年行业形势将较为严峻。

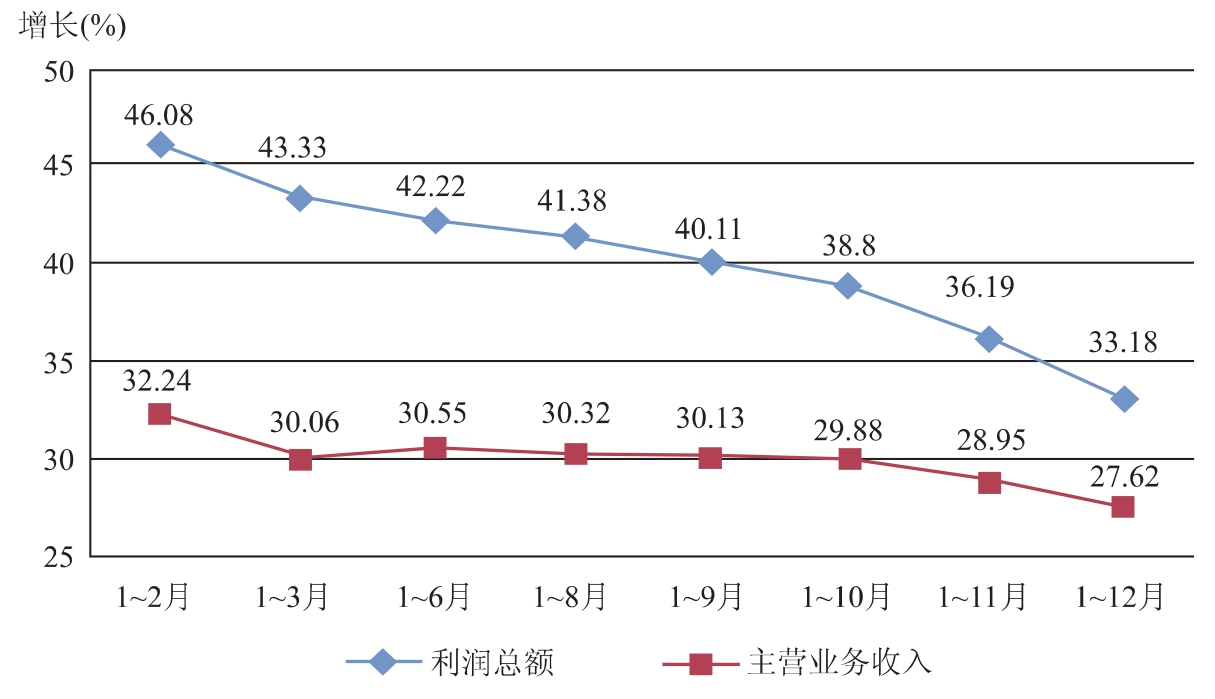

图1-10 2011年服装行业销售和利润增长情况

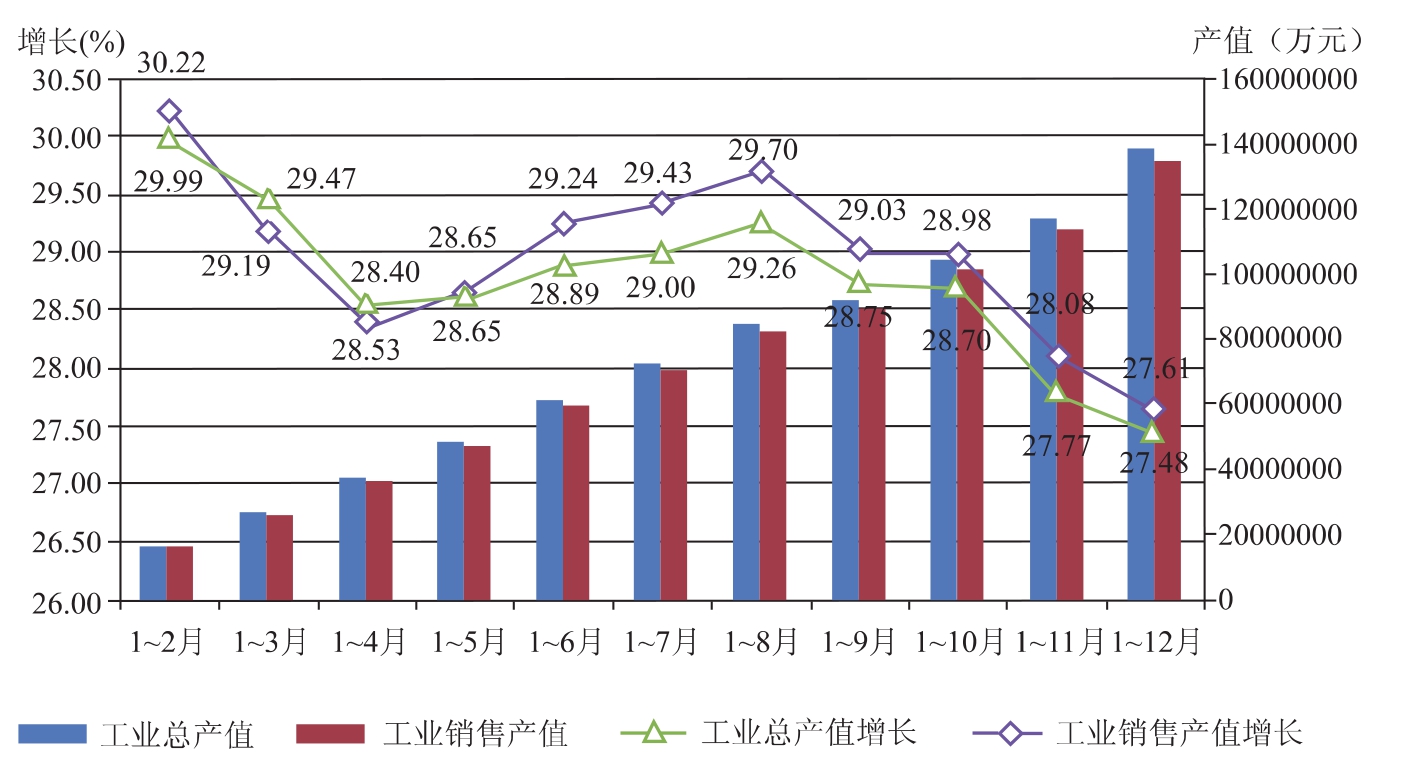

图1-11 2011年服装行业工业生产总值和销售产值情况

(一)出口:形势较为严峻

受欧美经济复苏缓慢影响,其市场需求短时间内难以复原;同时,国内企业生产要素成本上升压力依然存在,而生产成本更低的东南亚、南亚等国家和地区在服装产业配套建设、工人素质提高等方面不断进步,中国服装出口国际竞争力将继续减弱,订单流失可能更加明显。整个2012年,中国服装出口形势都将较为严峻。

(二)内需:销售增幅或将下降

2011年,国内市场增长主要依靠价格拉动,销售量增速实际处于下降状态。

2012年由于国内经济增长放缓、物价高企,将导致国内消费增长乏力;同时,服装价格上涨趋势虽然有所缓解,但价格仍处于较高水平,居民消费意愿下降。另一方面,库存问题依然严重,渠道商囤货意愿下降。

综合判断,虽然有拉动内需政策和货币政策的刺激,但制约国内服装消费的因素短期内仍难以消除,放缓趋势可能难以改变,销售增幅或将下降。

(三)生产:产量回落

由于整体经济形势影响,国际需求萎缩,订单减少;国内消费放缓的可能性较大。受国内外市场需求影响,同时由于大量库存需要消化,生产增速放缓的趋势或将延续,从2012年全年来看,维持产能稳定将成为主要目标,产量将有回落。

(四)效益:大企业效益下滑,小企业生存困难

2012年,产业整体集约化进程加快,产业集中度进一步提高,资源进一步向大型企业集中,其将继续保持一定增长,但效益或将下滑。同时,由于国内外需求形势仍不明朗,原材料、劳动力等成本继续上升,抗风险能力不强的广大中小企业生存将更加艰难。

整体来看,行业亏损面可能进一步扩大,企业两极分化明显。

【注释】

[1]“同比”是指与上年同期相比,全书同。

[2]“增长”在本书中均指同比增长。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。