二、2011年主要服装商品销售运行情况

(一)男装:增长保持相对平稳

根据中华全国商业信息中心的统计,2011年全国重点大型零售企业男装零售额同比增长22.25%,增幅比2010年下降2.17个百分点,比服装整体零售额增幅低2.85个百分点。零售额增幅虽然相比上年有所放缓,但幅度不大。

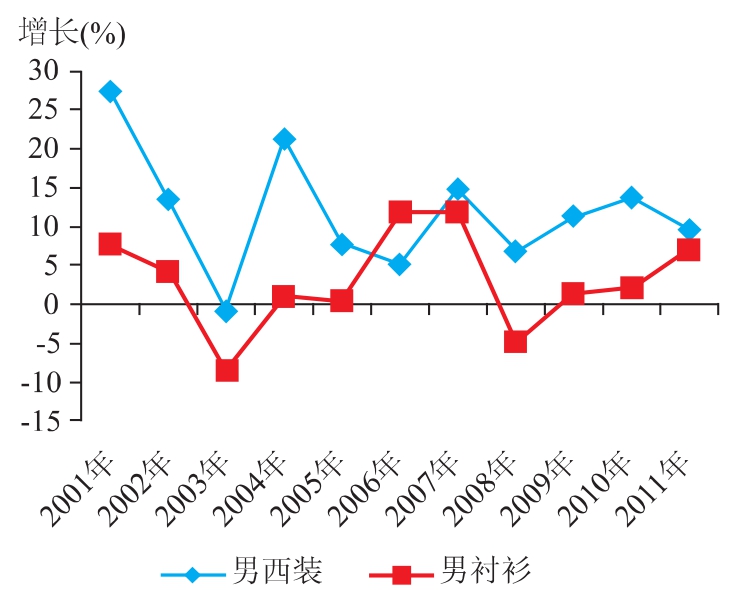

在零售量方面,2011年,全国重点大型零售企业男西装零售量同比增长9.7%,比上年增幅低4个百分点;男衬衫零售量同比增长7.1%,比上年增幅高4.9个百分点。

与整体水平相比,男西装和男衬衫零售量增长均相对较高,由此可以看出,我国男装销售在整体通胀的大背景下,增长并没有受到很大影响,居民实际消费增长保持相对平稳。

(二)女装:第四季度销售增长下降

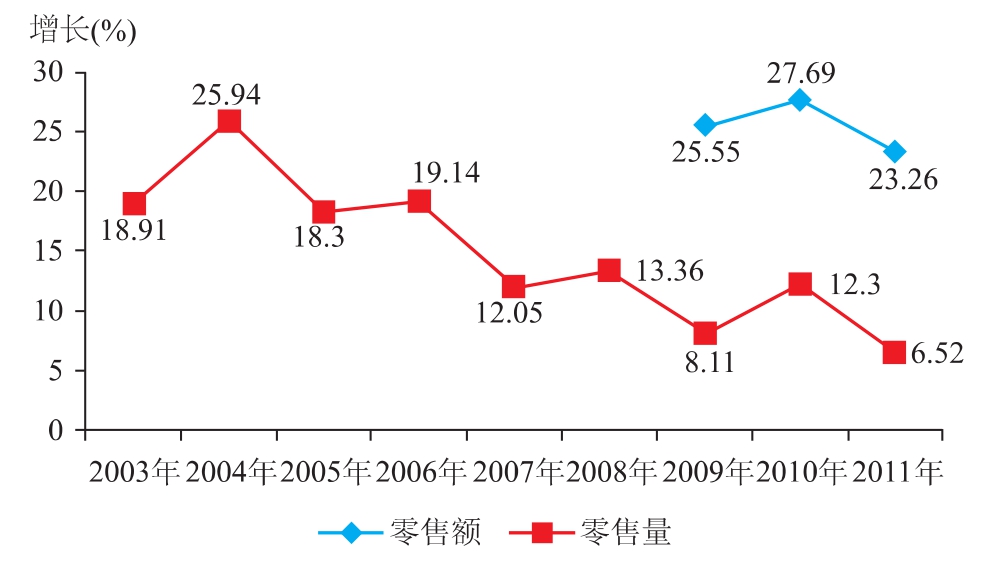

根据中华全国商业信息中心统计,2011年全国重点大型零售企业女装零售额同比增长23.26%,增幅比2010年低4.43个百分点;零售量同比增长6.52%,增幅比2010年低5.78个百分点,同时也是2003年以来的最低增幅。

图1-27 2001~2011年全国重点大型零售企业男装主要商品零售量增长

图1-28 2003~2011年全国重点大型零售企业女装零售额及零售量增长

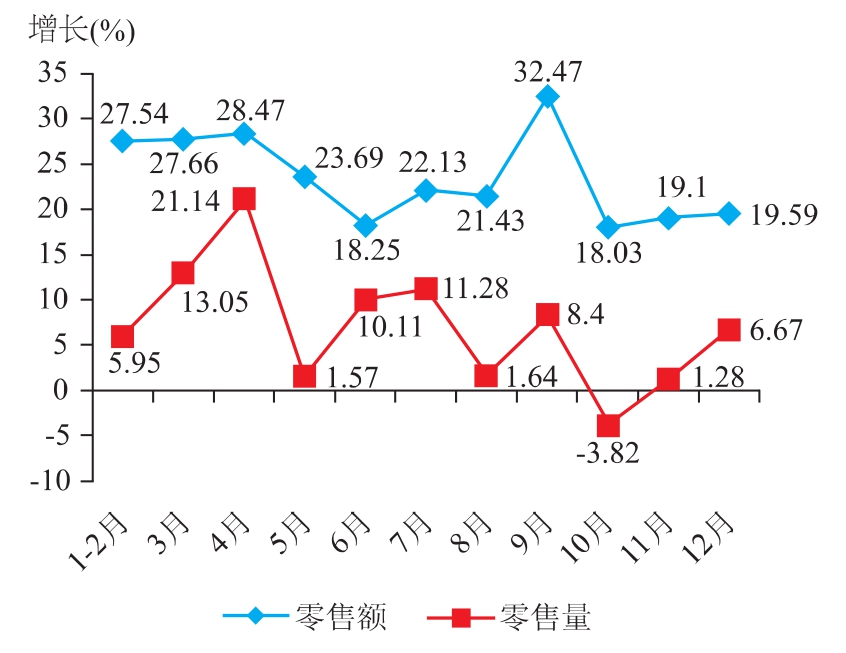

2011年,女装零售额各月增速基本保持稳定,但第四季度零售量增长则呈现明显下行。根据中华全国商业信息中心的统计,2011年10月和11月女装零售量同比分别增长-3.82%和1.28%,12月份虽有所回升,但6.67%的增幅从全年来看仍属较低水平。

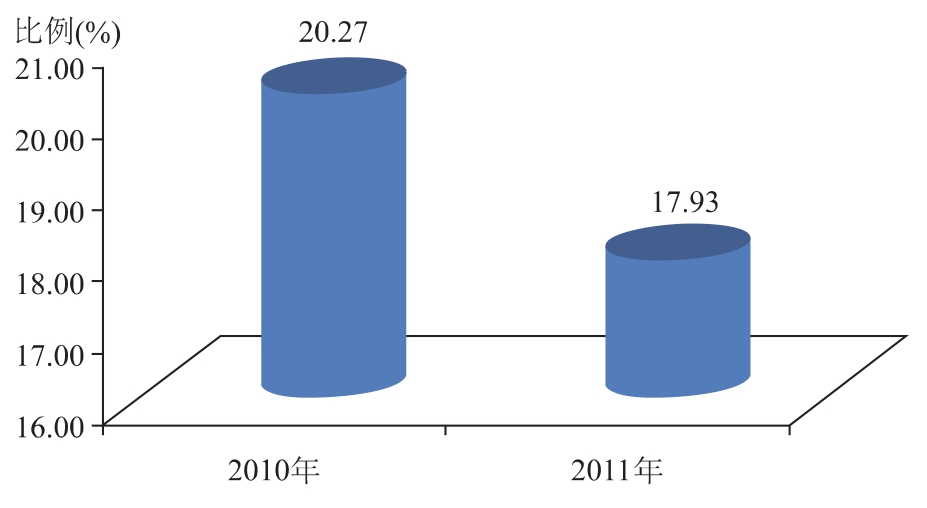

2011年受物价上涨影响,高档女装零售额增幅比上年出现较明显的放缓,根据中华全国商业信息中心的统计监测数据,2011年零售额同比增长20%,明显低于上年水平,并且相比2011年整体女装市场零售额增幅也处于较低水平。另外,高档女装零售额占女装零售总额的比例平均为17.93%,比2010年下降2.34个百分点。

图1-29 2011年全国重点大型零售企业女装零售额、零售量月度增长

图1-30 2010~2011年高档女装零售额占女装总零售额比重

品牌服装价格大幅上涨导致的消费下移,是高档女装商品销售增速明显下滑的重要原因。从2012年来看,虽然年初有春节的带动,但是多数高档商场销售依然表现出近年少有的低迷态势。1月份销售低迷对于第一季度乃至全年的销售都将产生很大影响,因此,2012年我国高档女装销售将面临较大压力。

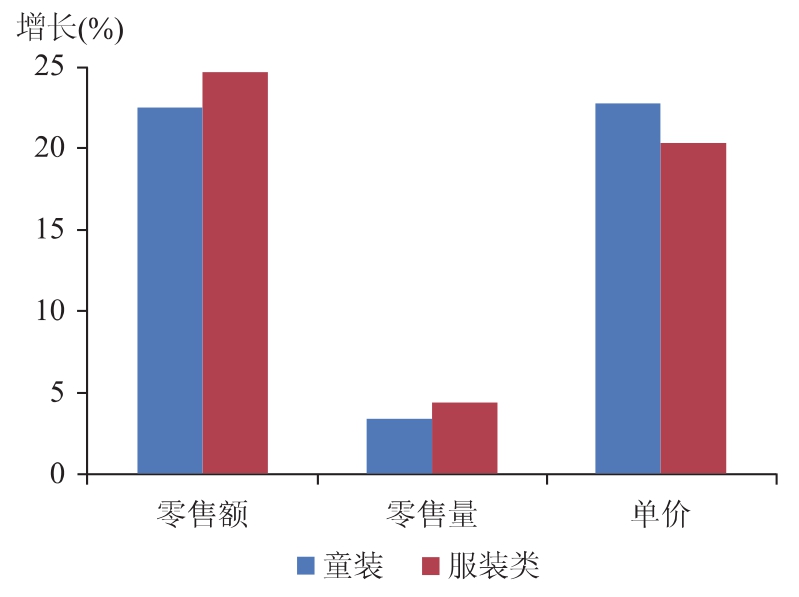

(三)童装:价格上涨带动零售额同比加速增长

根据中华全国商业信息中心的统计,2011年,全国重点大型企业童装类商品零售额同比增幅比2010年高1.4个百分点,达到22.49%,零售量同比增幅比上年有所放缓,仅为3.35%。

图1-31 2011年全国重点大型零售企业童装类商品销售增长与整体服装类对比

与整体服装行业对比来看,童装零售额增幅相对较高,且比上年加速增长,由此可以看出,2011年童装市场销售增长明显好于整体水平;另外,从零售量增幅上看,2011年,童装零售量增幅和整体服装市场零售量增幅基本持平,略低1.01个百分点,这一点可以反映出,2011年童装市场零售额增长的大部分贡献同样是来自单价的上涨。根据计算,2011年,全国重点大型零售企业童装商品单价同比上涨22.8%,比整体水平高2.5个百分点。

三、未来我国服装市场发展趋势预测

(一)2012年价格涨幅趋缓

导致2011年服装零售价格大幅上涨的因素很多,有生产成本提升、人工成本提升,零售成本提升、资金短缺等。从2012年来看,服装价格可能继续上涨,但涨幅预计比2011年有所降低。

首先,我国服装价格大幅上涨是整个行业产销环节共同作用下的结果,2011年价格上涨导致的服装实际销售增幅显著放缓将引发服装生产企业、中间商和零售企业对服装定价的深度思考。

其次,原材料价格回落对生产企业造成的成本压力有所缓解,也将在很大程度上使服装价格上涨趋缓。

2011~2012年我国出口贸易面临较大压力,在此情况下,将会有更多出口企业将目光投入国内市场,从而进一步增加国内供给量,进而在一定程度上缓解服装价格上涨的压力。

(二)平价服装市场快速发展

随着服装价格大幅上涨,消费者对国内服装价格越来越难以承受,网络和快时尚品牌等平价服装销售在2011年表现突出,主要是因为其价格优势很大程度上缓解了通胀带来的服装消费压力。预计2012年,平价服装市场仍将快速发展。

首先,消费需求不断增长。目前,国内外服装价格差越来越大,消费者对以网络销售、快时尚品牌等为代表的平价服装消费需求相对旺盛;其次,Zara、H&M、C&A、Gap、Uniqlo、森马、美特斯邦威等国内外平价服装品牌在国内布局已经深入到二三线甚至更低级别市场。另外,更多国外平价服装品牌也已经准备进入国内市场,说明国内平价服装市场潜力巨大。

(三)个性化、差异化消费将得到更多关注,市场进一步细分

一方面,随着国际市场需求疲软,更多出口企业将目光转向国内,服装内销市场竞争势必将更加激烈。要在激烈的竞争中保持平稳发展,必须保持特色。

同时,以“80后”、“90后”为代表的新一代消费群体逐渐壮大,这部分消费者的消费观念、消费方式、消费需求都和上一代消费者不同,他们的个性化消费需求明显,在服装消费上更青睐特点鲜明、个性突出的商品。

这些因素将使个性化、差异化消费得到更多关注。

另一方面,企业出于扩大市场份额、分散经营风险的目的,也通过多品牌运作的方式将原有市场细分。比如雅戈尔根据消费人群的特点对产品市场进行细分,在原主导品牌Youngor的基础上,进一步发展Mayor & Youngor、GY、Hart Schaffner Marx 和CEO等品牌;利郎也推出针对20~30岁年轻消费者的品牌L2等。

(四)网上销售市场竞争将越发激烈

服装网络销售渠道的重要性越来越明显,市场规模也连续多年表现出迅速的发展态势,特别是在2011年整体通胀的大环境下,网上销售有效缓解了物价上涨造成的服装消费压力。

从2012年的发展趋势看,随着越来越多的品牌上线销售以及网上销售环境的变化,网上销售市场将更加活跃,市场竞争也将更加激烈,大量企业或将被淘汰。

第一,随着越来越多的企业向线上发展,服装网上销售企业数量大幅增加,网上销售已经进入了拼资金、拼价格、拼渠道的时期,诸多在资金、规模、渠道、价格等方面处于劣势的网上销售企业已经被淘汰。例如,团购企业在经历了2010年的疯狂后,2011年淘汰了大批企业,同时,还有许多B2C、C2C企业由于规模小,竞争力差,也在2011年淡出市场。因此可以判断,未来一段时间服装网上销售市场竞争激烈程度必然加剧,将有大量企业被淘汰。

第二,为了规范市场,政府相关部门正在逐渐加大对网上销售的监管,例如增加税收,销售正品服装等,这对于网上销售企业来讲,既是成本的增加,也是对其网上销售资质的认定,但对于众多小型网上服装销售企业来说,则可能是不能承受之重。

第三,消费需求升级,消费者在网上购买服装将逐渐从比价格升级至比服务。在目前的服装网销市场,以价格优势吸引消费者,带动销售增长的效应正在逐渐减弱,消费者网上购买服装的关注点将更多转向服务方面,例如物流速度、结算方式、退换货便捷程度等方面。

因此,随着服装网上销售环境的变化,市场竞争将逐步升级到企业库存、物流、退换货服务以及跨渠道等多方面多层次,激烈程度也将不断加剧。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。