二、2011年中国服装进出口概况

(一)2011年中国服装出口总体概况

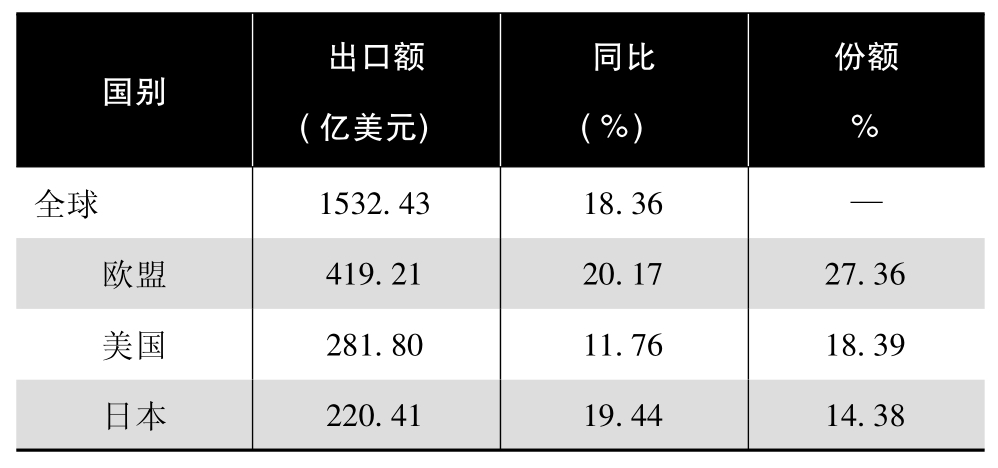

2011年我国服装出口形势严峻,人民币持续升值,国内原料价格、劳动力价格普遍上涨,成本的上涨挤压了利润空间;国外消费市场不振,消费者需求不旺,加之我国服装成本上涨,导致国外进口商开始调整采购方向。虽然两方面压力的综合作用导致我国服装出口的大幅增长出现较大困难,但在全行业的共同努力下,最终全年出口服装(含衣着附件)达到了1532.4亿美元,同比出口增幅为18.4%,超出预测的15%增幅,也高于2005~2010年的平均增幅11.9%。

1.欧美日三大市场所占出口份额基本保持平稳,对美国份额有所下降

2011年我国对欧美日三大市场服装出口额均有10%以上的增长,其中,对欧盟和日本出口同比增长20%左右,高于对美国11.8%的增幅。从份额看,欧盟和日本所占份额与上年保持同等水平,美国所占份额则下降了1个百分点,三大市场合计份额为60.1%,同比下降0.6个百分点。

表1-9 2011年中国服装及衣着附件出口主要市场统计

注表中数据来源:中国海关。

(1)对欧盟出口价格普遍上涨,裤子是第一大宗商品。

对欧盟出口的裤子、衬衫等各大类商品中,T恤出口额微弱下降,其他商品均有不同程度增长,同比增幅跨度较大,在0.1%~55%之间。从出口数量看,半数以上的服装品类出口数量下降,但同比下降幅度均在20%以下。

其中,出口额增长最快的商品是羽绒服,同比增幅为54.8%,其出口数量同比增幅同样位居第一,为30%;上衣和大衣出口额增幅在35%左右,出口数量增长10%以上;裤子作为对欧盟出口的第一大宗商品,出口额增长18.6%,略低于对欧盟出口总体增幅,占我对欧盟出口服装总额的16.2%;毛衫出口额份额与上年相比有所增长,为14.71%,出口额增长23%。另外,衬衫出口数量有较大下降,降幅为8.3%,出口额增幅相对平缓,为8.5%。

从出口价格看,所有大类商品出口价格均有较大幅度上涨。除胸衣和西服套装分别增长7.5%和9.3%以外,其余商品价格涨幅均超过10%。

(2)对美国出口价格较快上涨,其中裤子和毛衫出口额合计占近三分之一。

2011年我国对美国服装出口额增幅低于对欧盟出口。从各大类商品出口同比增幅看,2011年我国对美国出口额实现增长的品类少于欧盟,且增幅也均低于欧盟。出口额增幅最高的商品是羽绒服,增长29.3%,出口量增幅为4.75%,远低于对欧盟的增长幅度。尤其是从出口数量增长情况看,实现增长的商品其出口增幅均不超过8%,部分商品增幅仅在1%左右。与此同时,出口价格涨幅较大,其中衬衫、大衣、羽绒服等商品价格增幅在20%以上。除胸衣和运动服以外,其余商品增幅均在10%以上。

对美国出口以裤子和毛衫为主,两大类商品出口额分别占我国服装对美出口总额的17.2%和13.7%,出口额同比增幅分别为10.9%和18%,出口量同比下降,降幅分别为4.29%和0.19%。

(3)对日本出口增幅高于往年,出口价格普遍上涨。

2011年日本服装进口需求有所增加,2011年我国对日服装出口额同比增长了19.2%,打破前几年一直维持的不足10%的增幅。从品类看,大部分商品出口增幅较大,高于对日服装出口整体增幅,且在数量与金额上均有较大增长。其中,羽绒服出口额增长了40%,衬衫数量和金额分别增长17%和35.6%,其余保持增长的商品出口额增幅在1%~25%之间。从出口价格看,各大类服装出口价格普遍上扬,除胸衣和羽绒服外,其余服装出口价格涨幅均超过10%,部分商品涨幅在20%以上。

裤子、毛衫、T恤是对日出口的大宗商品,三类商品共占对日服装出口总额的40.2%。其中,裤子出口数量小幅增长2.3%,金额增长23.2%,占出口额比例最大,为15.3%;毛衫和T恤所占份额分别为14.2%和10.7%,出口数量微弱下降,出口额增幅在15%左右,低于总体增幅。

(4)对新兴市场出口势头依然较为强劲。

中国服装对其他主要市场出口,尤其是新兴市场的出口情况普遍良好,增幅均保持在15%以上,其中,对俄罗斯出口增势放缓,增幅为18.5%,占总出口份额3.62%。对东盟出口继续大幅增长,增幅为33.4%,占总出口份额为3.71%,略高于上年。另外,对巴西、墨西哥的出口快速增长且势头强劲,增幅均在70%以上。

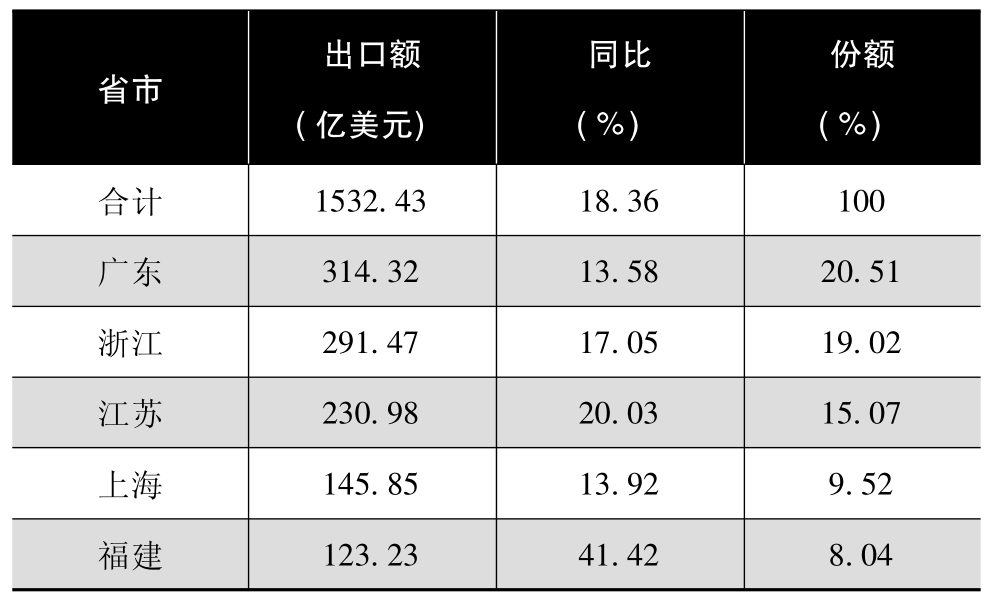

2.福建超过山东,列省市出口排名第五位,五省市出口额合计占比72.16%

2011年,东、中、西部出口增长平稳,全部实现15%以上的增长。从总体看,东部各省市出口增势相对平稳;西部省市间增减差异较大,部分省市实现成倍增长,而有些省市则出现较大下降,出口额出现下降的5个省市均集中在中西部地区。

福建首次超过山东进入五大出口省市之列,粤、浙、苏、沪、闽五省市合计占服装出口总额的72.16%,其中,粤、浙、沪三省市份额下降,江苏和福建份额均有所上升。

表1-10 2011年服装及衣着附件出口主要省市统计

数据来源:中国海关

(1)广东:广东出口额占比同比下降近1个百分点。广东共有服装出口企业13376家,同比增长10.4%,其中私人企业数量增加较快,占全国总家数的27%,略有上升。在出口额排名前100位的企业中,广东有15家,比上年减少了2家。

①欧盟、美国、中国香港是广东出口前三大市场。

自2010年开始,欧盟、美国超过中国香港成为广东省最大的两个出口市场。2011年广东对欧盟出口份额与上年持平,仍为25%,其中对德国和英国出口额合计占12%。广东对美国和对中国香港出口增幅均低于广东总体增幅,占广东总出口份额均下降,分别为19.9%和18.9%。

②针织服装、棉制服装占主导地位。

针织服装和棉制服装在广东服装出口中占据主导地位,所占比例均为55%,其中针织服装增长较快,超过广东整体增幅,棉制服装出口额同比增长9.9%。化纤制服装增幅为21%,所占比例升至32.1%。

(2)浙江:浙江出口额增长17.1%,比全国总体增幅低1个百分点,占全国总出口份额的19%,基本保持上年同期水平;出口企业家数增长5.5%,占总数的17.9%,其中前100家企业中,浙江有13家,比上年增加2家。

①欧美日三大市场份额略有下降,对欧盟出口份额仍维持在近四成。

2011年浙江对欧美日三大市场服装出口增长幅度均低于浙江整体服装出口增幅,份额均有下降。其中,对欧盟出口增长16.7%,份额降幅最小,依然维持近四成的比例,比上年低1个百分点。对美国、日本出口增幅低于欧盟,分别为9.2%和13.1%,份额分别为20.2%和10.2%。另外,浙江对东盟和拉丁美洲服装出口的大幅增长是一大亮点,虽然两个市场所占份额依然较小,但开拓新兴市场的潜力较大。

②针织、机织服装同步增长,化纤制服装增幅比棉制服装高22个百分点。

针织、机织服装同步增长,出口额增幅均为16%,所占比例分别为41.1%和38.7%,基本与上年持平。化纤制服装快速增长,增幅为28.4%,比例为35.9%;棉制服装小幅增长,增幅为6%,占比为31.79%。另外,丝制服装出口额同比下降2.9%。

(3)江苏:江苏出口增长20%,出口额份额为15.1%,与上年持平。全省共有出口企业6448家,增长7.1%,出口前100家企业中有11家江苏企业,比上年减少5家。

①美日欧三大服装出口市场所占份额为82.1%。

美国、日本、欧盟三大市场份额占比较高,为82.1%,比上年下降1个百分点。其中对美出口增长13%,份额为28.4%,下降了2个百分点;日本暂时超过欧盟成为第二大出口市场,两者占比分别为26.88%和26.83%,两者增幅分别为22.9%和21.6%。此外,江苏对东盟、俄罗斯、智利等国家出口份额虽小但势头较强,增幅均超过40%。

②机织服装出口增长高于针织服装,化纤制服装出口大幅增长。

机织服装出口仍然占据江苏服装出口的主导地位,份额为50.89%,出口额增幅与江苏整体增幅相当,为20.56%;针织服装出口增幅比江苏整体增幅低近4个百分点,为16.5%,出口额份额35.8%,下降1个百分点。

化纤制服装出口快速增长,增幅为31.1%,拉近与棉制服装所占份额的差距;棉制服装份额虽然仍高于化纤制服装,但出口额仅增长了7.85%,棉制服装和化纤制服装所占份额分别为38.44%和37.41%。

(4)上海:上海近几年来服装出口额始终保持小幅稳定增长,2011年出口增长13.9%,份额9.5%,下降0.4个百分点。出口企业数小幅增长4.5%,为4022家,在前100家出口企业中,有16家上海企业。

①对日本出口份额微弱上涨,与欧盟相比差距不大。

日本、欧盟、美国三大出口市场合计份额为80.1%,比上年下降1个百分点。其中对日本出口增幅高于上海整体增幅,份额略有上涨,为29.95%;对欧盟出口增长11.7%,份额下降至29.1%。对美国增长最少,为7.2%,份额下降1个百分点,为21%。

与此同时,上海对东盟出口增长迅速,增幅达90%;对南美洲国家出口增幅也在50%以上,其中对巴西出口增长73%。

②机织服装与针织服装同步增长,化纤制服装份额超过棉制服装。

针织、机织服装出口额均增长13%左右,低于上海服装整体增幅。机织服装是上海服装出口的第一大类商品,出口额份额为44.3%,基本与上年持平。针织服装份额较机织服装低4个百分点,为40.3%。

化纤制服装超过棉制服装成为各质地服装中的第一大类商品,出口额增长21.6%,占上海服装出口总额的37.5%,比上年增长2个百分点。棉制服装仅有1.86%的小幅增长,份额比上年下降4个百分点,为33.9%。

(5)福建:福建首次超过山东进入五大出口省市的行列,服装出口额大幅增长41.4%,大大高于其他四省市,份额8.04%。

①对欧盟出口一家独大,份额接近三分之一。

欧盟是福建第一大服装出口市场,份额为32.4%,超过其对亚洲出口份额。其中,对德国出口快速增长,增幅为49.2%,份额为9.6%。美国是福建服装出口第二大市场,出口额增长29.7%,份额为9.2%。阿联酋和沙特阿拉伯分列出口市场第三、第四位,出口额增长均为38%,份额分别为4.99%和4.79%。

值得一提的是,福建对中东地区服装出口保持较大份额,为20.8%,占其对亚洲出口的70%。同时,福建对非洲、拉丁美洲出口实现快速增长,其中对拉丁美洲出口增长70%以上,两地区所占出口份额分别为10.28%和11.79%。

②针织服装占据主导地位,化纤制服装份额高于棉制服装。

针织服装是福建服装出口的主要商品,占据着主导地位。2011年针织服装出口增长43.1%,份额为62.96%。机织服装出口额增长42.6%,份额为31.9%。

化纤制服装所占份额较高,为44.3%,出口额同比增长为39.3%,低于棉制服装。棉制服装出口额增长50.2%,所占份额有所增长,为39.3%。另外,丝制服装虽然所占份额很小,仅有0.39%,但出口额迅猛增长,高达341.8%,同时出口均价急速下降,同比降幅为87.8%。

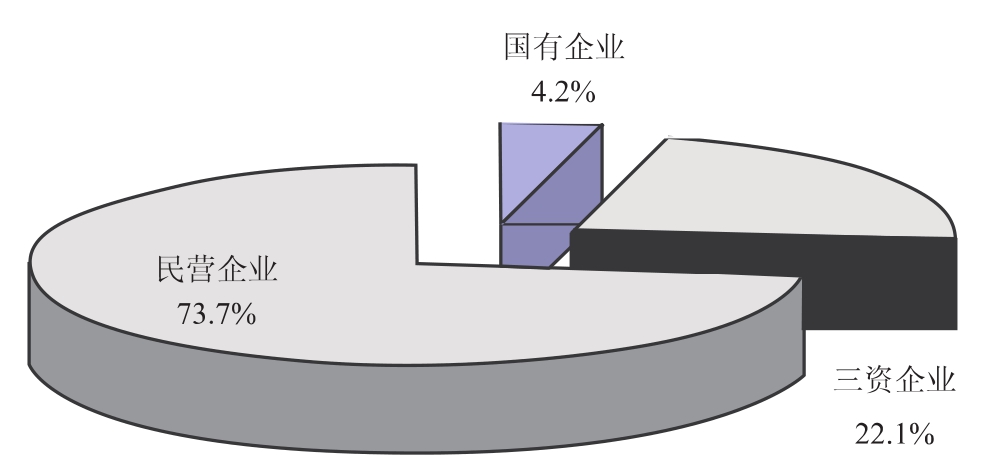

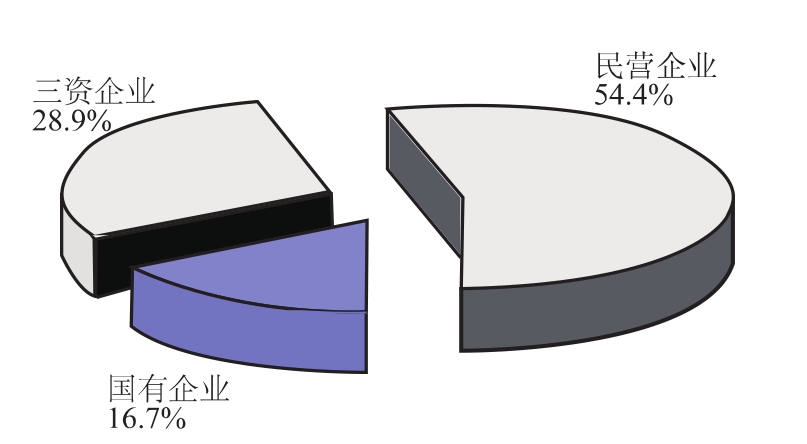

3.民营企业家数保持增长,比例达到七成

全国共有服装出口企业49626家,增长6.6%。其中民营企业数量增长10.9%,增至36378家;国有企业和三资企业数量不同程度减少,尤其是国有企业,数量仅占全国总数量的4%。从各类型企业的出口额看,民营企业同样占有较大份额,为54.4%,比上年增长2.4个百分点。国有企业数量虽然不足4%,但出口额比例高于三资企业,为16.7%。

(二)2011年服装进口总体概况

受国内中高端消费需求增长的影响,2011年我国服装(含衣着附件)进口增势不减,同比增幅达59.4%,进口额再攀新高,为40.1亿美元,同比绝对增加值为15亿美元。欧盟为主要进口来源地,而上海地区的进口占据了全国进口额的一半,这些数据揭示了进口服装需求的一些显著特征。受季节和上市时间的影响,全年各月进口额分布呈前低后高态势,在7月~9月达到高峰。进口均价在2月、3月份下降,其他月度呈增长态势,最高增幅达到1倍左右。

图1-35 2011年服装出口企业数统计图

图1-36 2011年各类型企业出口额统计

图1-37 2009~2011年全国服装及衣着附件进口额统计

1.从欧盟进口与上年持平,从朝鲜、东盟进口快速增长

(1)从欧盟进口占比30.95%,进口单价远高于总体均价。

欧盟作为我国服装进口第一大市场,占全部服装进口额比例保持在上年同一水平,为30.95%,进口额12.4亿美元,增长64.6%。其中,机织服装占比最高,为51.9%,比针织服装高30个百分点,进口增幅为65.7%,也略高于针织服装58.8%的增幅。

从服装质地看,棉制服装仍是进口的主要商品,但占比较上年有所下降,为32.3%,其进口额同比增长也低于其他几类商品,为50.9%。同比增长最高的商品是毛制服装,为74.9%,比例提高至25.2%。

(2)从朝鲜进口快速增长,居第二大单一国家市场。

我国从朝鲜进口服装最近几年得到突飞猛进的发展。2011年,朝鲜超过香港成为第二大进口市场,进口额同比增长167.6%,占比为10.4%。从商品分类看,机织服装依然是最主要商品,比例为85.9%,保持在上年水平。针织服装也有较快增长,增幅为161.7%,占比为13.7%。化纤制服装居各质地商品之首,进口额同比增长183.5%,占比为67.4%;棉制服装虽然也呈成倍增长,但增幅是所有质地服装中最低的,占比降至19.4%。

(3)我国从东盟进口大幅增长至94.1%。

我国从东盟进口也实现大幅增长,进口额5.1亿美元,增长94.1%,占比为12.8%。其中,我国从越南、印度、印度尼西亚和柬埔寨等国家进口成倍增长,所占比例分别为4.72%、2.86%、2.12%和1.29%。

从商品分类情况看,机织服装进口额成倍增长,增幅为120.4%,占比升至50.2%;针织服装增幅略高于总体增幅,占比为34.7%,保持上年水平。棉制服装同比增长高于化纤制服装,分别为127.6%和97.7%,而占比略低,两者分别为42.1%和45.8%。丝制服装大幅下降32.4%,所占比例仅有0.02%。

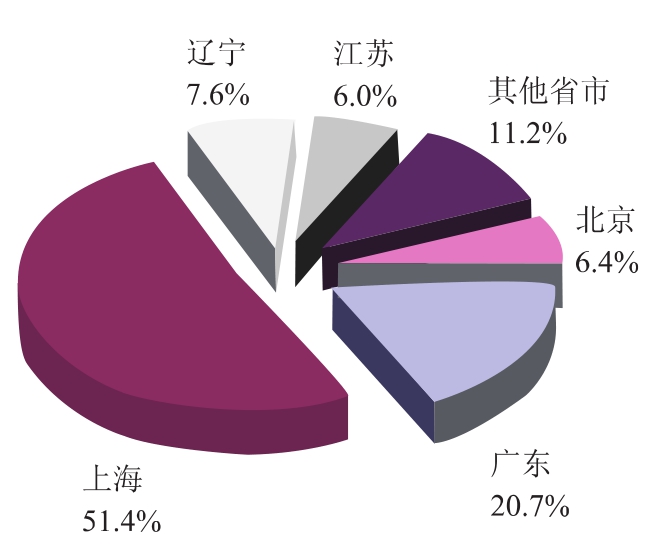

2.上海领跑高端服装进口,沪、粤、辽、京、苏为进口前五大省市

作为时尚消费高地,上海进口份额再上新台阶,达到五成。增幅同样显著,达到了70.3%。全国所有进口企业中,排名前五位的企业均分布于上海,排名前50位的企业中包含28家上海企业,进口商品多为Burberry、LV、Zara等国际知名品牌。广东位列进口省市第2名,份额为20.7%,但进口额增幅为五省市中最低,为33.6%。

进口前五大省市座次不变,依然为沪、粤、辽、京、苏,合计份额为88.8%。

图1-38 2011年全国各省市进口份额统计

从地域分布看,几乎全部服装进口额均由东部地区创造,其进口额合计占比高达96.9%。中部和西部省市所占份额分别为1.55%和1.52%,但中部省市实现了快速成倍增长,而西部表现平平,增幅为36.1%,比全国总体增幅低23个百分点。

3.机织服装占主导地位,毛皮革服装快速增长

(1)机织服装份额增至54.3%,比上年增长4个百分点。

机织服装作为第一大类进口商品,2011年进口金额21.8亿美元,增长71.5%,比针织服装高23个百分点,所占份额进一步升至54.3%。进口价格增幅相对平缓,为20.6%,每件(套)进口价为20.3美元。

针织服装进口额为10.9亿美元,份额27.1%,每件(套)的进口价为7.73美元,增幅小于机织服装,为13.6%。毛皮革服装成倍增长,尤其是毛皮服装,增幅高达200%以上,同时进口单价上涨较快,涨幅63.9%,每件(套)872美元。

(2)化纤制服装进口大幅增长,增幅为82.9%。

棉制服装是各质地服装中进口额最大的商品,进口额增长46.3%,低于总体增幅,份额为36.9%。化纤制服装进口大幅增长,份额为30.8%,与棉制服装的差距进一步缩小。另外,毛制服装和其他材制服装也有较快增长,增幅分别为69.2%和77.2%。各种质地的服装进口单价全面增长,增长区间在10%~50%之间。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。