三、2011年全球主要服装进口市场及消费市场的特点

(一)2011年美国服装进口总体概况

美国是全球最大的工业品消费国,也是纺织品服装的最大进口国和消费国,近年来,美国始终占全球服装进口总额四分之一左右。美国市场的景气程度是全球市场状况的晴雨表。2010年美国率先走出消费不振的阴影,市场回暖,2011年,服装进口相对稳定,虽然数量上出现了小幅下降,但进口金额出现了较明显的增长。

1.总体进口状况保持稳定,进口价格上涨明显

(1)美国服装进口数量规模略降,进口金额达到近年最高。

据美国商务部纺织品服装办公室统计(下同),2011年美国进口服装802.8亿美元,增长8.8%。同期美国出口服装51.4亿美元,同比增长13.9%。

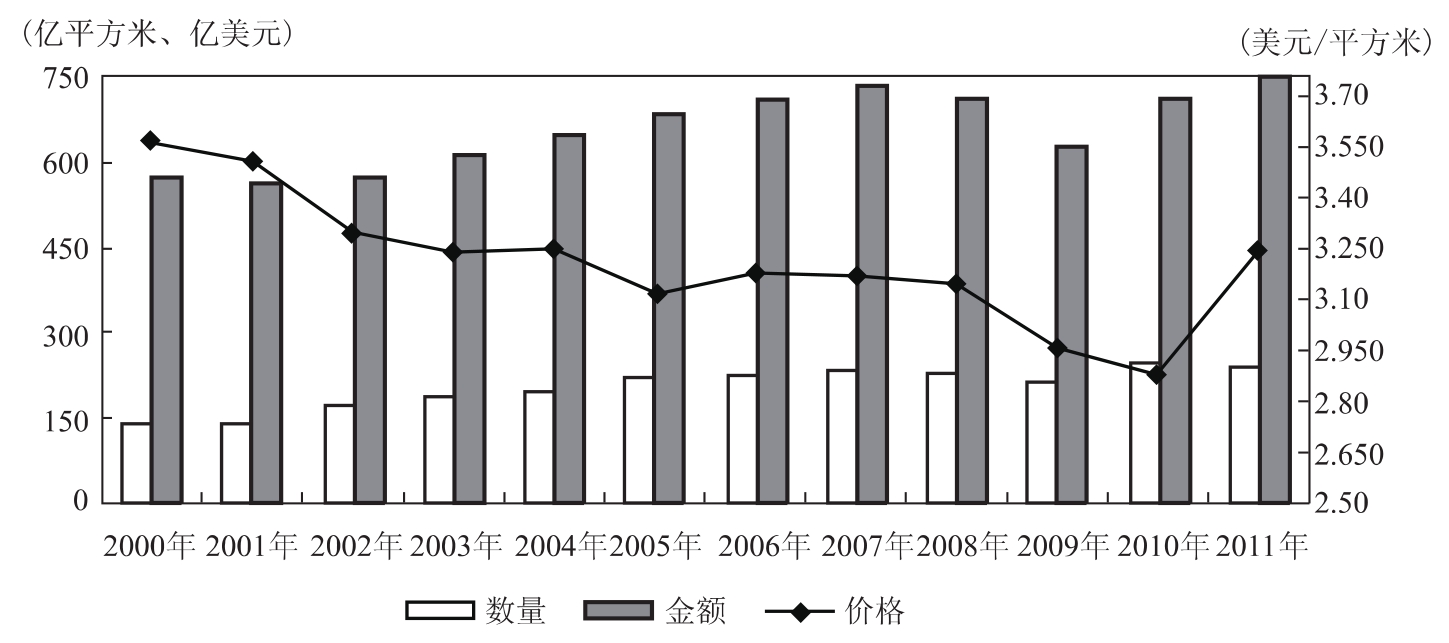

2011年美国从全球进口MFA(指多种纤维协定项下产品,不包括7字头类别“丝制纺织品服装”和9字头类别“其他纺织品服装”,以下均采用此统计口径)项下服装238.6亿平方米、776.6亿美元。与2010年相比,进口数量下降了3.6%,进口金额增长了8.8%。进口金额达到近十年以来的最高水平。

纵观2005年全球配额一体化以来美国服装进口趋势,总体呈现持续增长态势,但增幅逐步回落,2007年下半年开始,市场需求出现疲软,至2008年,进口出现下降,2009年,降幅进一步扩大,进口规模低于2004年水平。2010年,市场回暖,进口颓势明显得以扭转,2011年进口规模保持基本稳定。

图1-39 近年来美国从全球进口服装(MFA项下)变化趋势图

(2)与上年度进口价格走低情况相反,2011年服装进口价格明显提高。

受市场需求不振、消费者购买心理变化的影响,2009年、2010年美国从全球进口服装每平方米均价比上年度分别骤降19美分和7美分,2010年进口均价为2.89美元/平方米。到2011年,美国进口服装均价骤升为3.25美元/平方米,同比增幅达到12.8%。如果说2010年美国纺织服装进口的主题是“复苏与回暖”,那么2011年的进口呈现为“数量规模略降、价格全面上扬”。

(3)进口商品结构有所变化,化纤制服装比例加大。

2011年美国棉制服装产品的进口数量下降较大,下降了11.8%,远高于服装总体进口数量3.6%的降幅。与此同时,化纤制服装产品进口增长明显,进口数量和金额分别增长了8.26%和18.7%。美国从中国进口棉制服装也呈现同样的趋势。棉制产品需求下降,化纤产品的替代性得以发挥,一方面体现了市场对价格的敏感性较高,另一方面也是2010年之后全球棉价剧烈波动的间接结果。

(4)美国前十大服装进口来源稳定,但各供应国位次和份额有所调整。

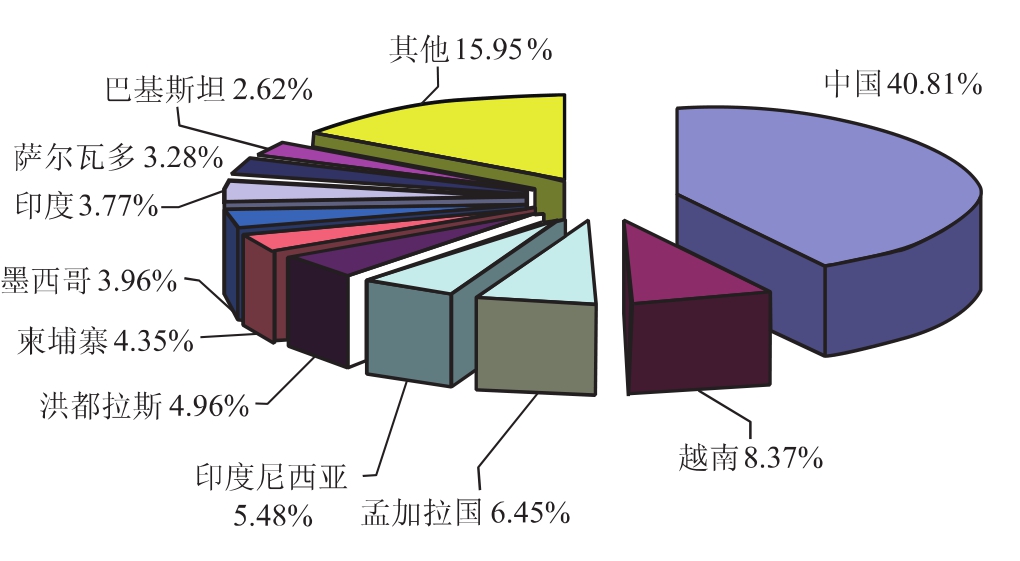

2011年以进口数量计的前十大进口来源国(地区)与上年度保持一致,分别为中国、越南、孟加拉国、印度尼西亚、洪都拉斯、柬埔寨、墨西哥、印度、萨尔瓦多和巴基斯坦。其中,柬埔寨、墨西哥的位次比上年有所上升,其他格局未发生变化。从数量份额来看,变化显著的有:中国从上年度的41.98%降到40.81%;越南由7.72%提升至8.37%,柬埔寨由3.83%提升到4.35%,墨西哥从3.85%提升到3.96%。前十名合计占进口份额的84.05%,进口集中度与上年度基本持平。

与2010年各主要来源地的纺织服装进口多出现显著增长的态势不同,2011年,美国从大多数主要来源地的进口都出现下降,十大供应国中,仅从越南、印度尼西亚和柬埔寨的进口数量出现了增长,增幅分别为4.6%、3.6%和9.5%;从巴基斯坦进口数量下降了10.3%、从孟加拉国进口下降了4.1%,从洪都拉斯和印度分别下降了7%和7.4%,从中国进口降幅为6.2%。

图1-40 2011年美国MFA项下服装进口来源国家和地区分布

(按进口数量占进口总量的份额统计)

2.美国从中国的进口规模和份额明显下降,美国服装产品采购格局发生变化

(1)受采购成本驱动,美国服装进口来源结构处于调整期,中国份额首次出现下降。

2009年美国对中国的数量限制彻底放开后,虽然总体需求不景气,但自中国的进口出现了明显的放量增长,2010年,随着市场转暖,从中国的进口继续明显增长,数量、金额增幅均超过20%,从中国2010年进口数量份额、金额份额分别达到41.98%和39.18%,遥遥领先于其他供应国。但2011年,这一格局发生明显变化,随着从中国采购成本的上升和中国相对竞争力的减弱,中国产品的数量、金额占美国总进口的份额出现了多年来的首次下降,比上年度分别下降了1.17、1.33个百分点,与越南、柬埔寨等国份额的提升形成鲜明对比。服装产品的份额下降幅度大于纺织品的下降幅度。

(2)原协议中的主要产品从中国进口份额下降,采购来源变化较大。

2011年美国从全球进口原中美协议涉及的21个纺织服装类别的产品542.7亿美元,同比增长7.7%。而同期从中国进口这21个类别产品总额154.3亿美元,增长4.4%。中国产品份额在经历了由2008年的18.1%、2009年的26.7%、到2010年的29.3%后出现下降,降至为28.4%。2011年美国从中国进口的纺织服装产品中,原协议产品金额比例为37.9%,低于2010年38.4%的比例。

原协议类别中较为“大宗”的服装消费品种如棉制裤子、棉制针织衬衫、棉制机织衬衫、毛制西装套、毛制西裤等,从中国的进口数量无一例外出现明显下跌,最高跌幅甚至达到17%,表明美国对这些品种的采购呈进一步多元化趋势。从进口价格看,各品种从中国采购价格全面上扬,某些品种进口价格增幅超过三位数。

3.服装消费市场平稳复苏,但消费者仍保持谨慎

据美国统计局公布的数据,2011年,美国服装服饰专卖店零售总额为2265.2亿美元,同比增长5.9%,综合商店(包括超市、百货商店等)零售总额为6308.9亿美元,同比增长3.5%,无论是专卖店还是综合商店的销售数据,都是继2010年同比增长之后的再度增长,且增幅高于上年度。

受多种因素影响,美国零售市场服装价格明显上涨。直接因素包括2010年以棉花为代表的纺织原材料价格上涨、主要供应国如中国(占美国服装进口40%左右的份额)生产成本的迅速上升,间接因素包括美元汇率走低、全球范围的生活成本提高等。以服装销售旺季7月为例,根据美国棉花公司(Cotton Incorporated)的调查,当月服装价格环比上涨了1.2%,在过去的3个月间,累计上涨了3.9%,服装价格增幅创下了1992年以来的最快水平。抽样数据显示,目前消费者购买服装等消费品需要比上年度多支出3.6%,如美国服装品牌布鲁克兄弟(Brooks Brothers,中产阶级较为青睐的品牌)的传统款免烫衬衫由原来的79.5美元上涨到了现在的88元。

根据美国棉花公司所做的采样调查,2011年上半年美国市场销售的11个主要服装品种的平均售价,均比2010年同期提高了1~6美元不等,多数品种价格略高于2009年同期。

4.美国服装进口来源将继续调整,贸易保护主义风险加大

随着纺织服装产业供应链在全球范围内的转移,近几年美国从越南、印度、巴基斯坦、孟加拉国的进口大幅增长,东南亚、南亚国家在美国进口市场份额中的比例逐年扩大。2011年进口份额方面显著的变化是中国份额的下降,自中国采购成本的迅速飙升是这一现象最直接的原因。中国纺织服装行业劳动力成本、原材料成本、融资成本及各方面管理成本的提高在一定程度上推动了订单的流失。很多美国的品牌商和采购商已经在考虑将价格更高、批量更小、加工程序更复杂、档次较高的服装产品订单放在中国生产,而将大批量、中低档的产品的采购在低成本国家完成。

虽然中国厂商面临高成本的困境、其他低成本供应国相对竞争力增强,但这些国家也面临着各自的问题。巴基斯坦纺织服装出口从2011年10月开始下降,11月出口8.2亿美元,下降19%,当年7~11月,累计出口50.2亿美元,同比减少1.3%;泰国纺织生产下滑,受洪水影响,设备受损、生产受阻,全面恢复尚需时日。越南在经历了多年的高速增长之后,进入一定的“瓶颈期”,国内融资成本高、电价上涨、高利率、通货膨胀等一系列问题导致越南纺织生产利润下降,加之越南盾的大幅贬值,虽在一定程度上利于成品的出口,但对于越南这样产业链不完整、原料依赖进口的国家,推高了进口成本,是把“双刃剑”。总体上,2012年美国从全球的进口将有一定程度的增长,进口价格会进一步提高,进口来源地的调整还将进行,中国的“第一供应国”位置无虞,但份额有可能继续下降。东南亚及南亚供应国的份额扩张脚步将放缓,增速将趋于平稳。

2012年是美国的大选年,政府除了在经济上会有较为明显的动作之外,贸易政策往往趋于强硬。2011年7月就有美国纺织业界组织试图利用中国“入世”承诺关于保证措施的条款发起申请,虽无果而终,但确是一个值得关注的信号。

2012年3月13日,美国总统奥巴马签署了经修改的《1930年海关关税法》,允许政府对来自非市场经济国家的中国和越南的进口产品实施反补贴措施。有分析认为,这一修改很可能引发更多对华贸易摩擦,它将鼓励美国一些生产商和劳工组织更放手地对中国产品发起诉讼,而且诉讼难度减轻,同时,给予美国商务部更多的自由裁量权。这无疑给中国产品出口美国增添了很大的风险和不确定性。这对于在相当长时间内处于中美贸易摩擦“风口浪尖”的纺织服装产品来说无疑是悬在头上的一把利剑。出于政治因素的考虑,不排除某些敏感服装产品被纳入美国贸易救济措施的可能。

(二)2011年欧盟服装进口总体概况

欧盟是全球服装最大的进口和消费市场,同时也是第二大的出口供应地。据WTO数据显示,2010年欧盟服装进口占到全球进口总额的48.1%,比位列第二的美国高出26.1个百分点;服装出口占全球份额的31.5%,仅比中国低1.6个百分点。

1.当前欧盟经济发展情况

(1)欧盟经济发展疲弱。

2009年底希腊爆发的主权债务危机影响持续蔓延,到2011年下半年,欧元区债务危机出现向法国、意大利、西班牙等欧盟核心国家蔓延的势头,欧洲银行业受到了严重威胁,致使整个欧洲经济在2011年下半年出现下滑,失业率持续上升,消费者信心低迷,国际货币基金组织、世界银行行等纷纷下调对欧盟地区2012年的经济增长预期。

根据国际货币基金组织的预测,2012年世界总体GDP增速为3.3%,其中发达经济体为1.2%,发展中经济体为5.4%。在发达经济体中,欧元区及欧盟主要成员国的GDP增幅是发达国家中最低的,英国、德国、法国的GDP增幅预计在0.2%~0.6%之间,而欧元区国家、西班牙、意大利则均为负增长。

表1-11 世界主要经济体GDP增长预测

注 表中数据来源:国际货币基金组织

(2)消费者信心指数虽有回升,但仍在低位徘徊。

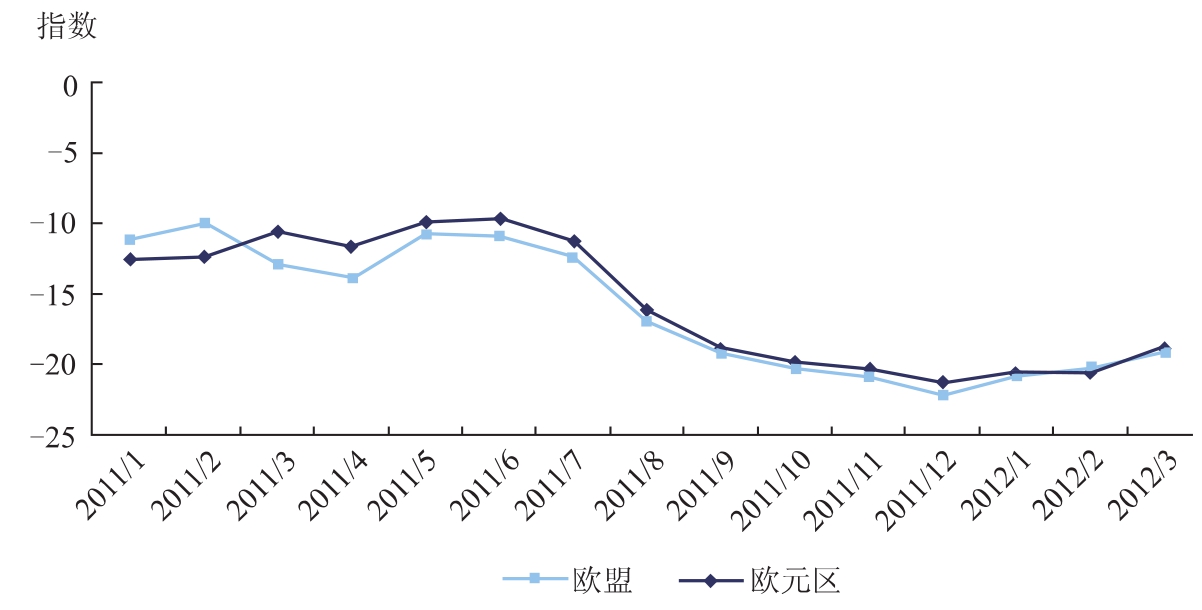

根据欧盟委员会公布的数据显示,2011年欧盟及欧元区消费者信心指数均呈现先高后低的走势。上半年,消费者信心指数虽有波动,但相对平稳,维持在-14~-10之间,从下半年开始欧盟及欧元区的消费者信心指数均呈现下降趋势,到12月份分别降为-22.1和-21.3,为2009年9月以来最低水平。

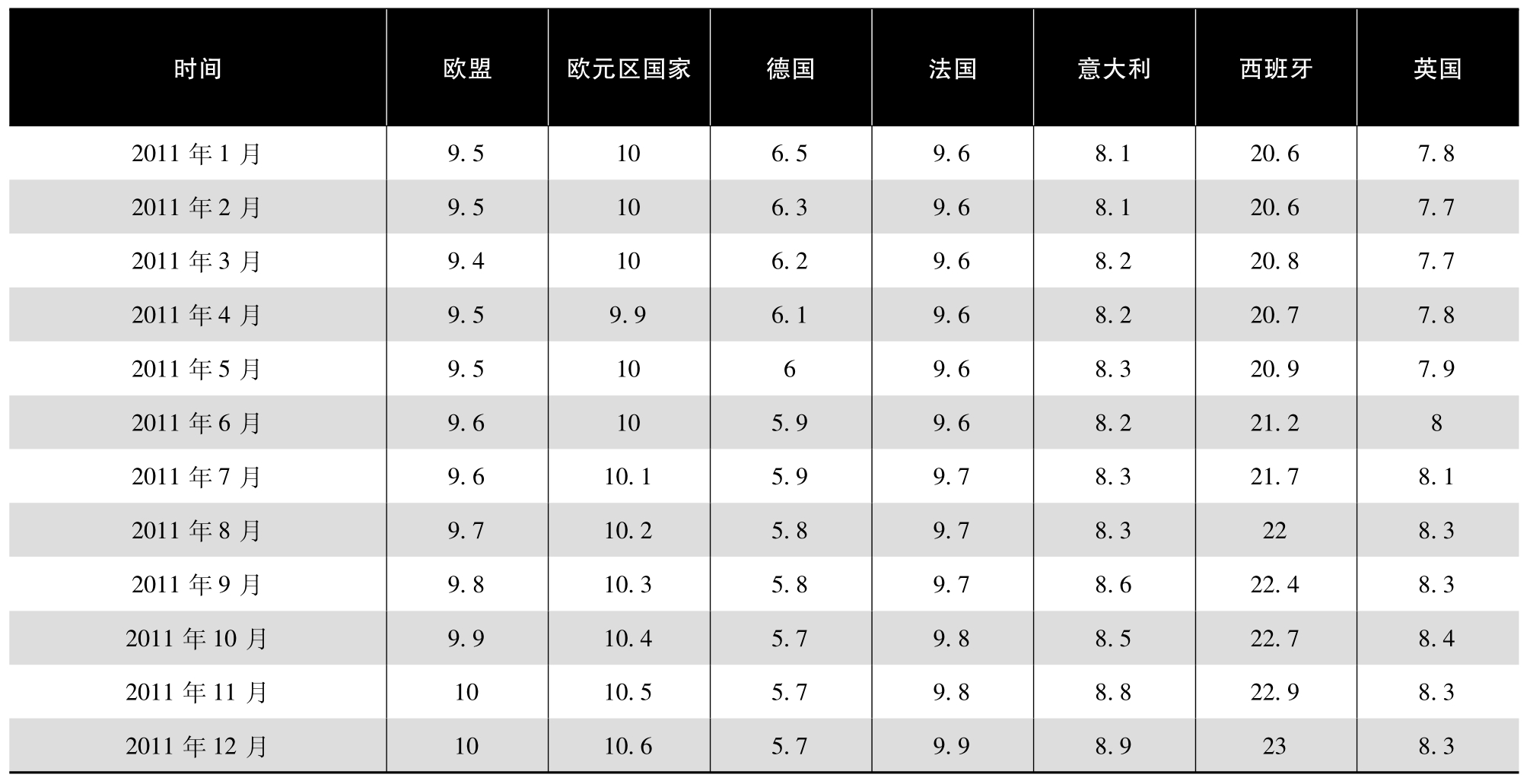

(3)失业率仍呈现上升趋势。

根据欧盟统计局公布的经季节性调整的失业率显示,除德国的失业率整体相对稳定并呈下行之势外,欧盟及其主要成员国的失业率在2011年上半年相对稳定,下半年开始均呈现持续上升的趋势。

图1-41 2011年1月~2012年3月欧盟及欧元区消费者信心指数走势图

表1-12 2011年1月~2011年12月欧盟及其主要成员国失业率(%)

注表中数据资源:欧盟统计局。

(4)欧盟纺织服装零售情况上半年好于下半年。

2011年上半年,欧盟纺织服装及鞋类产品零售情况较好,除3月份同比下降外,其余各月均保持增长。但下半年的8~11月,零售情况出现下滑,尤其9月份与上年同期相比下降了6.5%,这一下降趋势直到年末的打折季才出现逆转。

2.服装总体进口情况

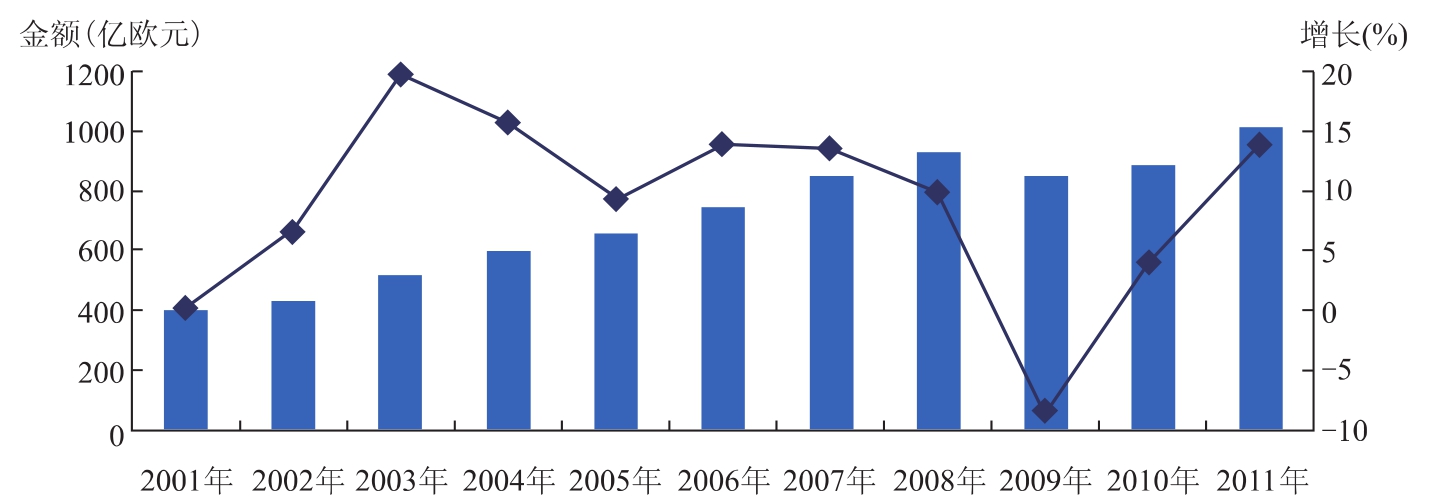

(1)金融危机后,欧盟服装再次呈现增长态势。

据WTA数据显示,从2001~2008年欧盟服装市场需求稳定,进口一直保持稳定增长。2009年由于受到金融危机影响,欧盟失业率居高不下,零售市场需求不振,服装进口出现下滑。2010年开始欧盟经济缓慢复苏,服装进口再次呈现增长态势,2010年同比小幅增长4%,2011年同比增长13.8%,进口额首次突破1000亿美元大关,达到1010.8亿美元,超过2008年的935.2亿美元,创历史新高。

图1-42 2011年1月~2012年1月欧盟纺织服装鞋类产品零售情况走势图

图1-43 2001~2011年欧盟27国服装进口走势图

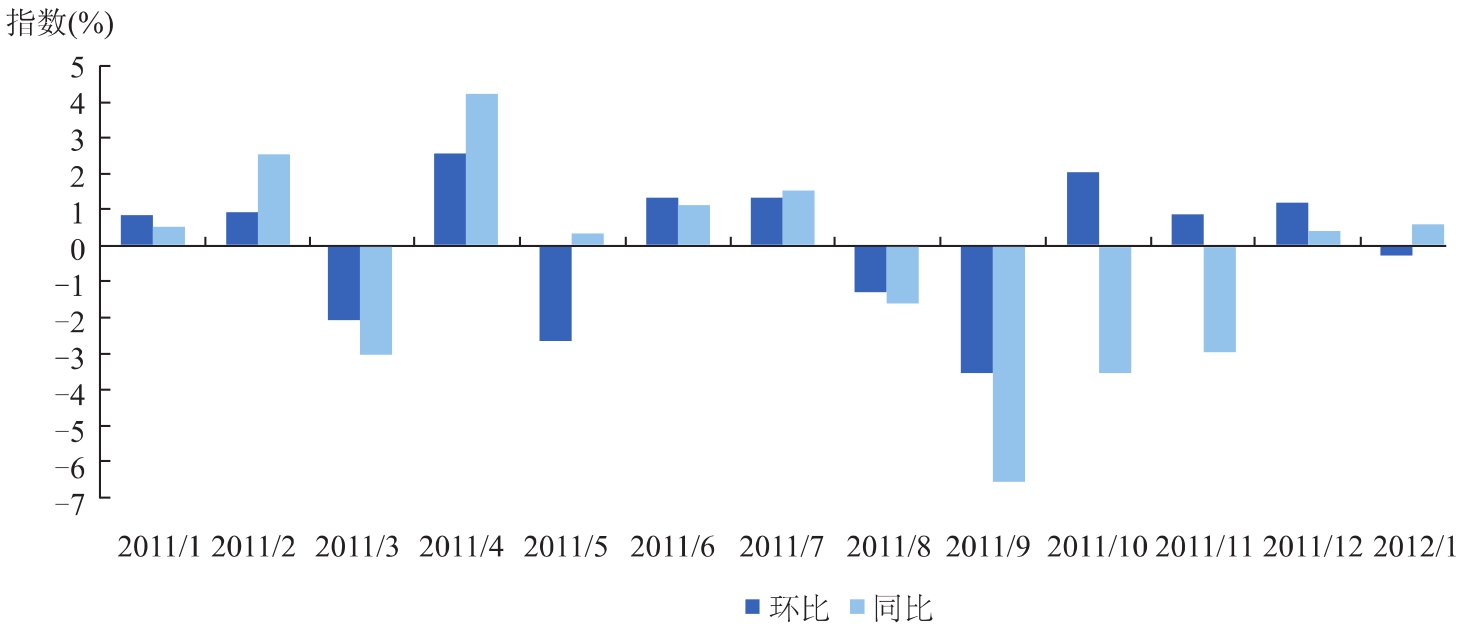

(2)从9月份开始,欧盟月度进口增速逐月回落。

2011年1~8月,欧盟服装进口保持高速增长,月度增幅平均达到22.5%。但从9月份开始,受欧元区债务危机影响,欧盟服装市场需求不振,进口增速出现明显回落,10~12月月度增幅更是呈现负增长。

表1-13 2011年欧盟服装月度进口统计 单位:亿美元

注表中数据来源:WTA。

3.主要进口来源地分布情况

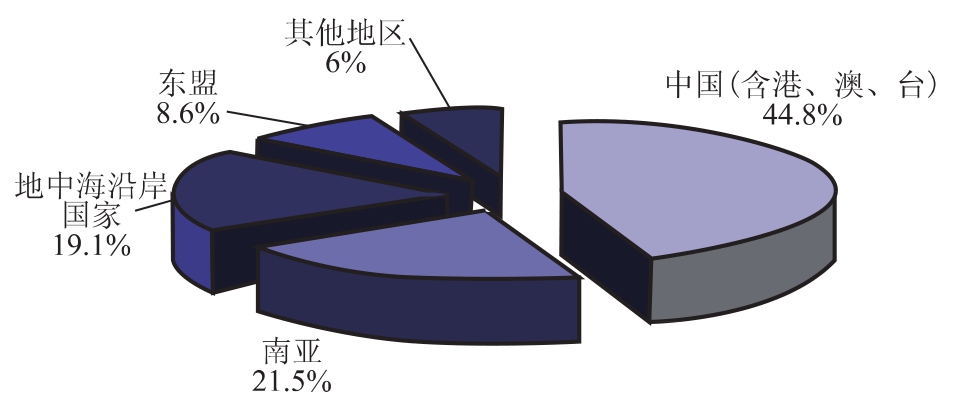

欧盟服装的盟外主要进口来源地依然为中国(含港、澳、台)、地中海沿岸、南亚和东盟四个地区。上述四个地区合计占欧盟从盟外进口服装的比例达到94%。其中,中国(含港、澳、台)占到44.8%的份额,南亚和地中海沿岸国家各占20%左右的份额。

图1-44 2011年欧盟从盟外进口服装分布图

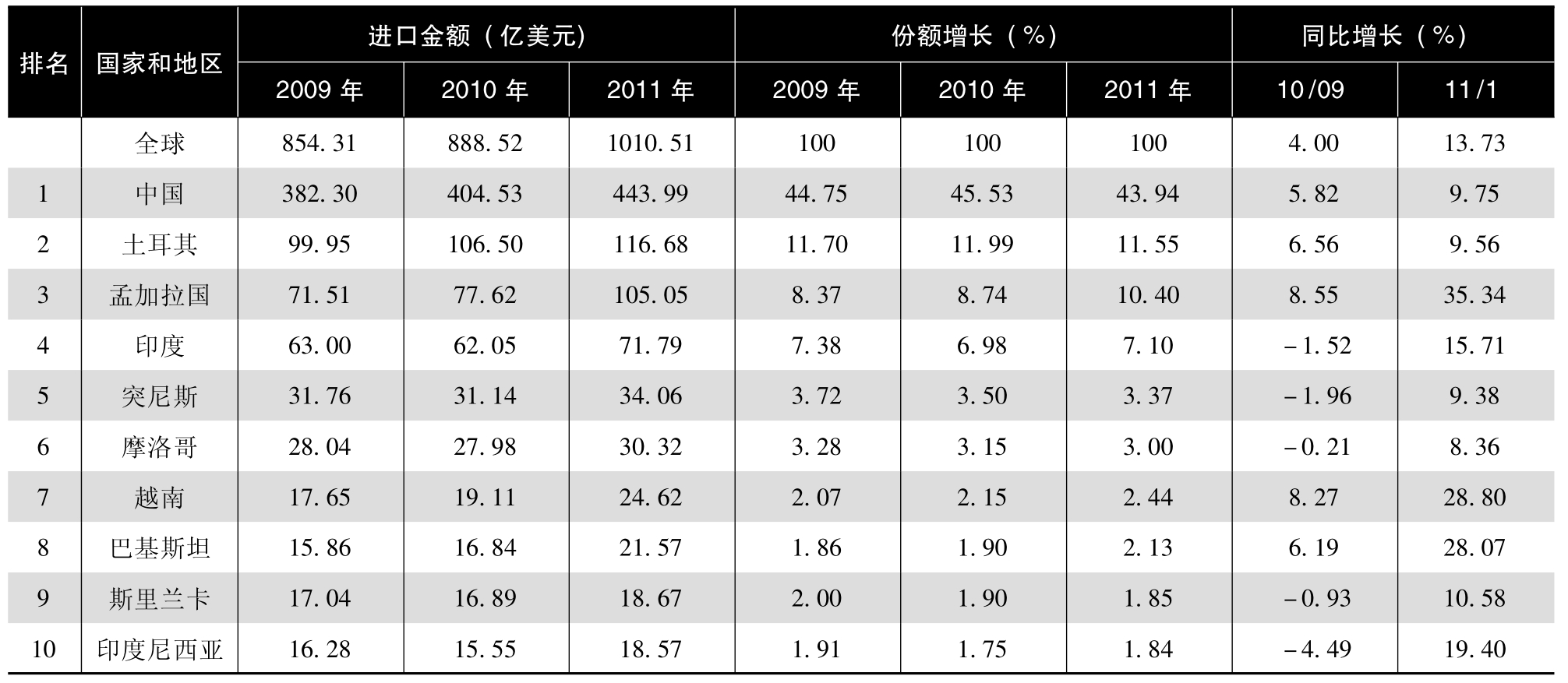

(1)中国是最大进口来源地,但所占份额下降。

2011年欧盟从中国进口服装444亿美元,增长9.8%,比欧盟平均增幅低4个百分点,在前十大进口来源国家和地区中,增幅仅高于地中海沿岸国家的土耳其、突尼斯和摩洛哥。2011年中国仍是欧盟服装第一大进口来源国,但国内劳动力、原材料、能源等各项要素成本刚性上涨,导致占欧盟进口市场份额下降,为43.9%,同比下降了1.6个百分点。

(2)南亚地区因成本优势,成为欧盟第二大进口来源地区。

南亚共有7个国家,包括印度、孟加拉国、巴基斯坦、斯里兰卡、尼泊尔、不丹和马尔代夫。近几年,因其劳动力成本优势,南亚占欧盟进口市场的份额稳步上升,2011年所占份额达到21.5%,比上年提高了2个百分点,为欧盟第二大进口来源地区。

在南亚7国中,孟加拉国、印度、巴基斯坦和斯里兰卡为欧盟主要进口来源国,依次为欧盟(盟外)服装第三、第四、第八和第九大进口市场。2011年,欧盟从孟加拉国、印度和巴基斯坦进口均保持快速增长,增幅分别为35.3%、15.7%和28.1%,从斯里兰卡进口也保持增长,但增幅低于欧盟平均增幅。

(3)地中海沿岸国家占欧盟进口市场的份额呈现逐年下滑趋势。

地中海沿岸国家共有22个,除了欧盟内部国家外,欧盟以外服装供应国有10个,分别是土耳其、突尼斯、摩洛哥、埃及、以色列、阿尔巴尼亚、叙利亚、黎巴嫩、阿尔及利亚和利比亚。因为地缘优势,地中海沿岸国家一直是欧盟服装重要的进口来源地,在2005年纺织品协议一体化之前,地中海沿岸国家能占到欧盟服装进口比例的近三成,随后几年所占份额出现下滑,到2011年还剩19.1%。

在地中海沿岸国家中,土耳其、突尼斯、摩洛哥和埃及为欧盟最主要的服装进口来源国,依次为欧盟(盟外)服装第二、第五、第六和第十七大进口市场。2011年,欧盟从上述四国进口均保持增长,但除了埃及以外,其他三国进口增幅均低于欧盟平均增幅。

(4)越南、柬埔寨快速增长,拉动东盟所占份额上升。

东盟也是欧盟服装一大主要来源地,所占份额正在逐年小幅上升,2011年为8.6%,比上年提高0.5个百分点。其中,越南、印度尼西亚、泰国、柬埔寨和马来西亚依次为欧盟(盟外)服装第七、第十、第十一、第十二和第十三大进口市场。2011年,除泰国出现下降外,欧盟从上述国家进口均保持较快增长,其中,从柬埔寨和越南进口增长最快,增幅为56.2%和28.8%。

表1-14 2009~2011年欧盟服装从各国进口统计

注表中数据来源:WTA。

4.欧元区债务危机给欧盟服装进口市场带来的影响

(1)订单向劳动力价格低廉的南亚、东南亚国家转移趋势明显。

受欧元区债务危机影响,欧盟消费者的消费行为日趋谨慎,更倾向于价格低廉的中低档服装产品,这就要求欧盟服装品牌商尽可能降低采购成本,维持销售价格。与此同时,中国纺织服装原材料、劳动力、能源等要素成本刚性上涨,推动服装出口价格进一步提升,不少欧盟客商考虑到成本因素,放弃合作多年的供应商伙伴,将订单由中国转移到孟加拉国、印度、巴基斯坦、越南、柬埔寨等劳动力价格低廉的国家。这一订单转移的趋势虽然近几年一直存在,但到2011年尤为明显,预计2012年欧洲客户将进一步加快转移步伐。例如我国福建泉州作为服装生产加工的重要地区,欧盟是该地区最大的出口市场,从目前企业接单情况来看,预计2012年该地区的欧洲订单将减少约30%,其中绝大部分订单都转往了南亚、东南亚国家。

(2)压低采购价格。

进一步压低采购价格是欧盟服装品牌商、品牌经销商降低采购成本的另一大手段。欧盟最大的服装销售商就明确表示,价格已成为该公司下单的关键考量因素。为降低采购成本,除了将一些棉制T恤、衬衫等产品的生产加工转移至孟加拉国、印度以外,该公司还在去年年底开始整合其供应商,计划发展一批战略性供应商,与之签署一年的生产订单,但前提条件是供货价格要下调15%,从最终结果看,供应商的供货价格大概下调了10%左右。

(3)减少订单数量,缩短交货期限。

为降低市场风险、去库存化,欧盟采购商下单数量越来越小,交货期限也比以往有不同程度的缩短。同时,欧洲客户对供应商提供延伸服务的要求越来越高,不仅希望供应商能安排好生产加工出口,对于能不断向采购商提供符合欧洲流行趋势设计服务的供应商更加青睐。

(4)欧洲客户支付能力出现下降。

受欧元区债务危机的影响,目前一些欧洲客户经营情况不佳,资金链发生问题,违约风险加大,支付能力出现明显下降。以浙江省为例,2011年欧洲是浙江省出口企业的第一大报损地区。企业与欧洲客户的交易风险大大提高,同时所付出的风险预防成本也在加大。

(三)2011年日本服装进口总体概况

作为世界第三大服装消费市场,2011年日本经济经历了不平凡的一年。从年初被寄予厚望,到春天的地震灾难引发的一系列产业停顿、电力不足、日元升值等问题,使日本本国经济陷于负增长,而作为补给型的服装进口市场,依然维持了较大增长。

1.日本地震过后,服装进口增长较大

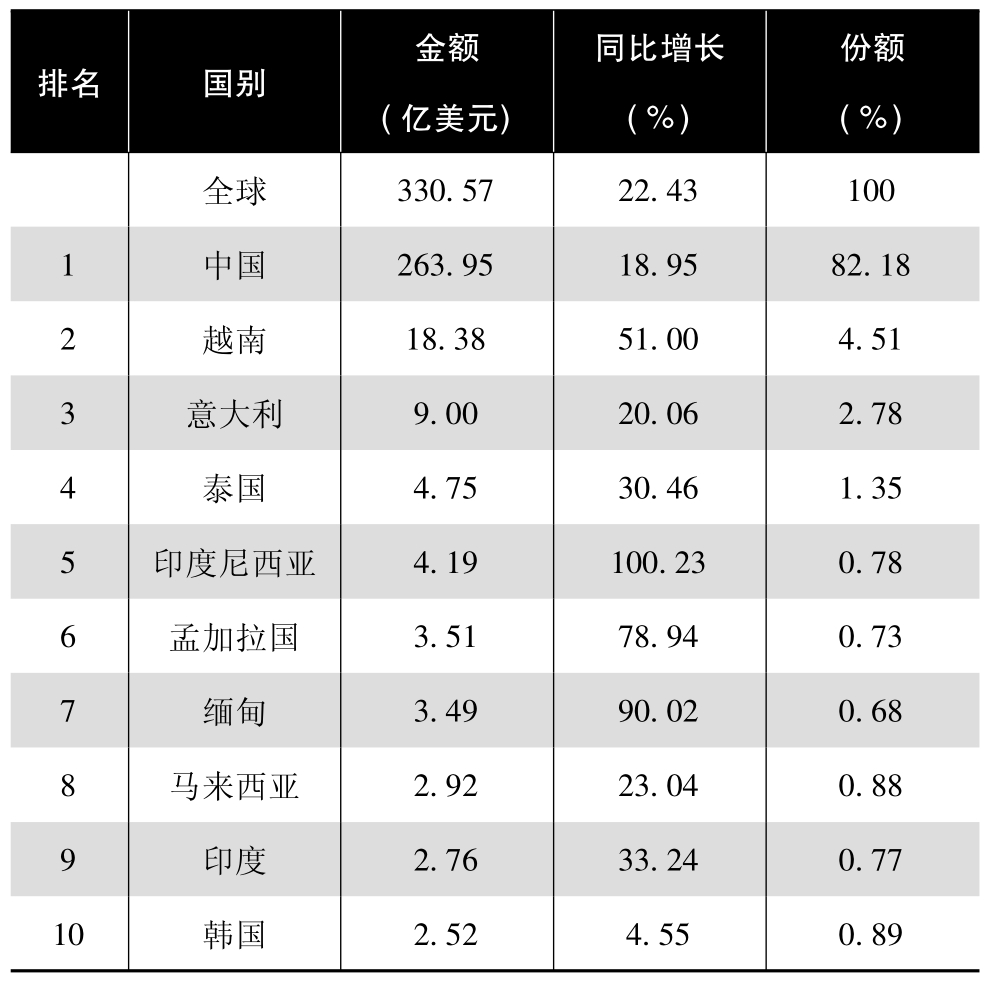

据日本海关统计数据显示,2011年,日本从全球进口服装330.6亿美元,比去年同期增长22.4%,增幅比去年同期提高16.7个百分点。

2.主要进口来源国情况

2011年,日本前十大服装进口来源国中,除意大利外,其他均为亚洲国家。

从所占份额来看,中国在日本服装进口市场中占有绝对优势。2011年,日本从中国进口服装264亿美元,增长19%,比日本服装总进口增幅低3.4个百分点,所占市场份额为82.2%,近四年来我国所占份额始终保持在82%~83%之间,较为稳定。越南居第二位,日本从越南进口服装18.4亿美元,增长51%,其所占市场份额为4.5%。

从进口增速来看,日本从越南、印度尼西亚、孟加拉国和缅甸进口增长较快,增幅分别为51%、100.2%、78.9%和90%。

3.总体经济状况——地震引发的噩梦

2011年的日本经济被寄予了很大希望,在2010年日本经济呈现回暖趋势后,舆论称其为“触底反弹年”,在经历了长达20年的经济低迷后,2010年日本实际国内生产总值同比增长了3.9%,贸易顺差总额达6.7702万亿日元,是上一年的2.5倍。

表1-15 2011年日本服装进口国统计

注表中数据来源:日本海关。

但是,2011年的大地震致使日本国内生产总值(GDP)直接缩水3.6%。大地震导致了日本东北地区多数工厂关停直接影响了汽车以及家电业的生产,产能骤减。而随之而来的核电危机又使日本陷入了长期电力不足的困境。

2011年对于日本制造企业来说无异于一场噩梦,地震之后日元迅速升值,3月17日,东京外汇市场日元对美元汇率一度达到76∶1,刷新1995年4月创下的战后最高水平,这给日本出口企业带来的打击之沉重甚至超过了大地震。

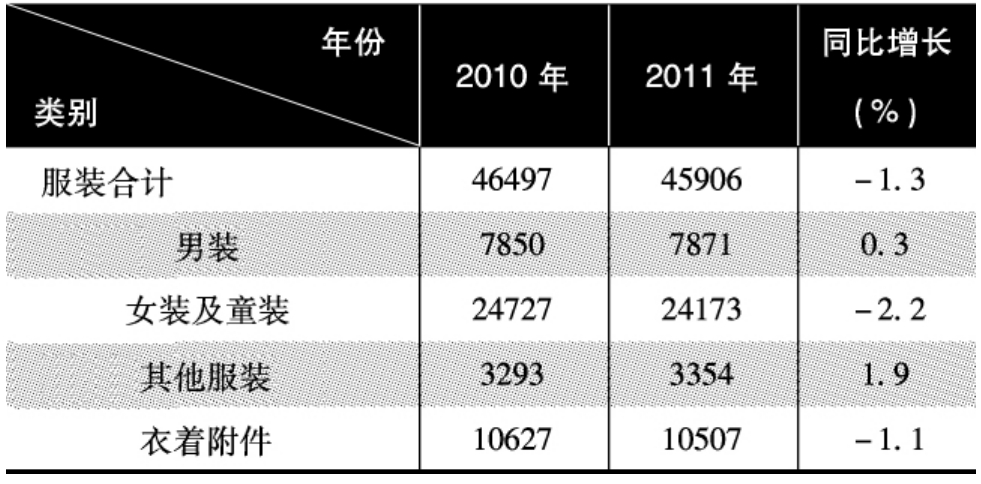

4.2011年日本服装零售市场年销售额同比下降1.3%

据日本经济产业省最新统计,2011年1~12月,日本大型百货店和超市服装销售金额为45906亿日元,同比下降1.3%。具体到月度数据,除12月同比增长3.1%外,2011年其他月份同比均呈现下降趋势,其中日本大地震发生的3月降幅更达到20.7%。

表1-16 2010~2011年日本大型百货店和超市服装零售额统计 单位:亿日元

(四)2011年俄罗斯服装进口总体概况

作为“金砖五国”之一的俄罗斯,近年来随着经济快速发展,货物贸易增长迅速。据俄罗斯海关数据统计,2011年俄罗斯货物贸易进口接近2800亿美元,同比增长31.8%,在全球经济放缓的背景下,显示出经济发展的活力。2011年底,俄罗斯正式加入世界贸易组织,根据入世协议,俄罗斯总体关税水平将从2011年的10%降至7.8%。其中,工业制成品总体关税将从9.5%降至7.3%。中国是俄罗斯货物贸易和服装第一大进口来源国,俄罗斯入世利好中国服装业。

表1-17 2011年日本大型百货店和超市服装销售月度增减一览

注表中数据来源:日本纤维输入输出组织。

1.服装进口微幅增长,市场需求不振

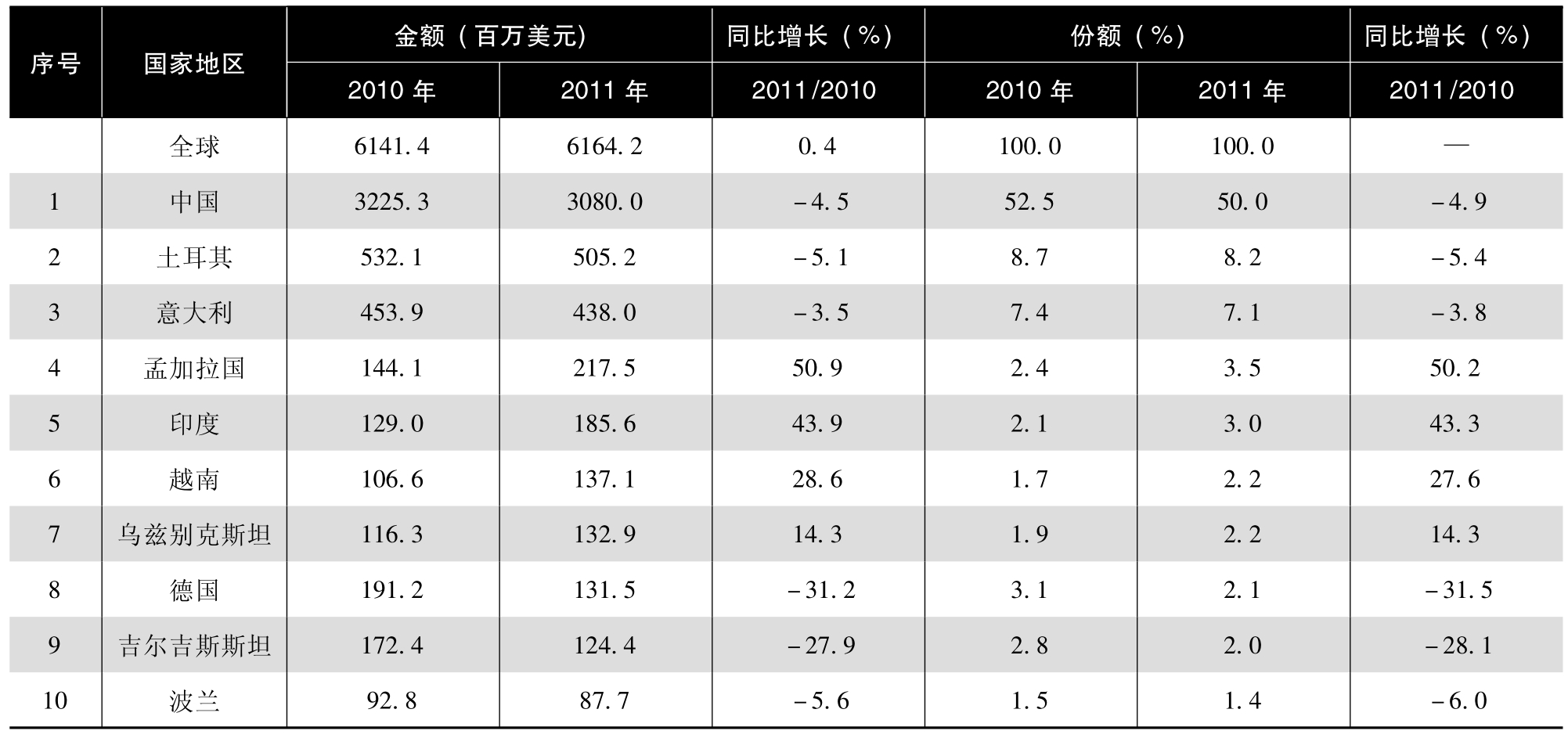

据俄罗斯海关统计,2011年俄罗斯从全球进口服装61.6亿美元,同比微增0.4%,增幅远远低于货物贸易进口总额增幅,两者相差31个百分点,这一罕见迹象从侧面反映出俄罗斯服装消费市场依然不振。

从俄罗斯服装进口前10位国家和地区情况来看,从孟加拉国等东南亚国进口增长较快,增幅为28.6%~50.9%,而从中国、土耳其以及欧洲国家进口呈现下降趋势。

表1-18 2010~2011年俄罗斯服装进口前10位国家地区统计

注表中资料来源:俄罗斯海关。

2.中国服装约占进口一半份额,呈现下降趋势

中国一直是俄罗斯服装进口第一大来源国,在俄罗斯进口市场占到半壁江山,2010年进口份额达到52.5%,创历史最高。2011年,俄从中国进口服装30.8亿美元,比上年减少2亿美元,下降4.5%,低于从全球进口服装增幅近5个百分点,所占份额降至50%,比上年下降2个百分点。

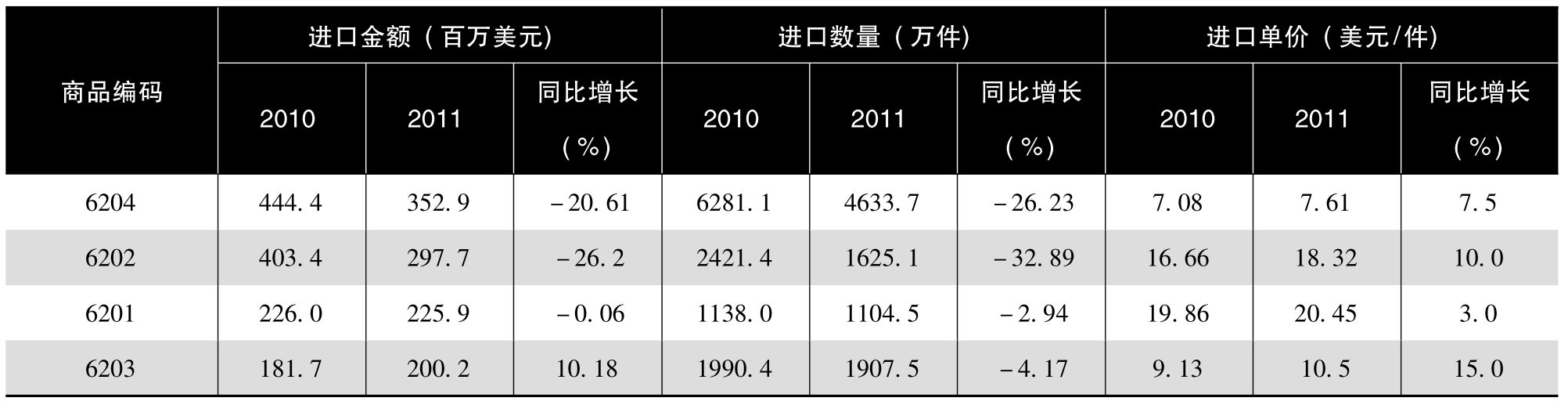

俄从中国进口服装以机织服装和针织服装为主,约占进口总额八成左右,毛皮和皮革服装不到一成。2011年俄从中国进口机织服装14.7亿美元,同比下降12.5%,所占份额47.8%;针织服装进口12.7亿美元,同比微降1.2%,所占份额41.1%,比上年上升1.4个百分点。

机织服装进口主要集中在编码6204(女士套装,包括便装、上衣、连衣裙、裤子等)、6202(女士大衣,包括防寒服等)、6201(男士大衣,包括防寒服等)和6203(男士套装,包括便装、上衣、裤子等),进口额在2亿~3.5亿美元,除6203有10.2%的增幅外,其他都呈下降,降幅为26.2%~0.1%,进口单价上涨7.5%~15%。

表1-19 2010~2011年俄罗斯从中国进口主要机织服装统计

注表中资料来源:俄罗斯海关。

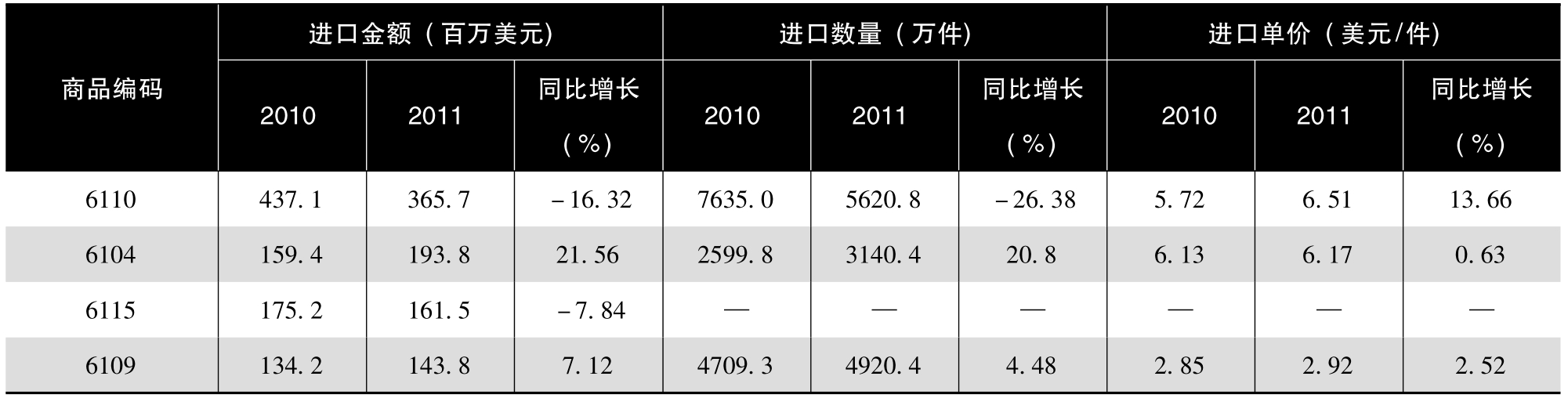

针织服装进口主要集中在编码6110(毛衫,包括男女毛衫、套头衫等)、6115(袜子)和6109 (T恤衫),进口额在1.3亿~4.4亿美元,进口单价均有不同程度的上涨。

表1-20 2010~2011年俄罗斯从中国进口主要针织服装统计

注表中资料来源:俄罗斯海关。

3.土耳其、意大利位居服装进口第二和第三

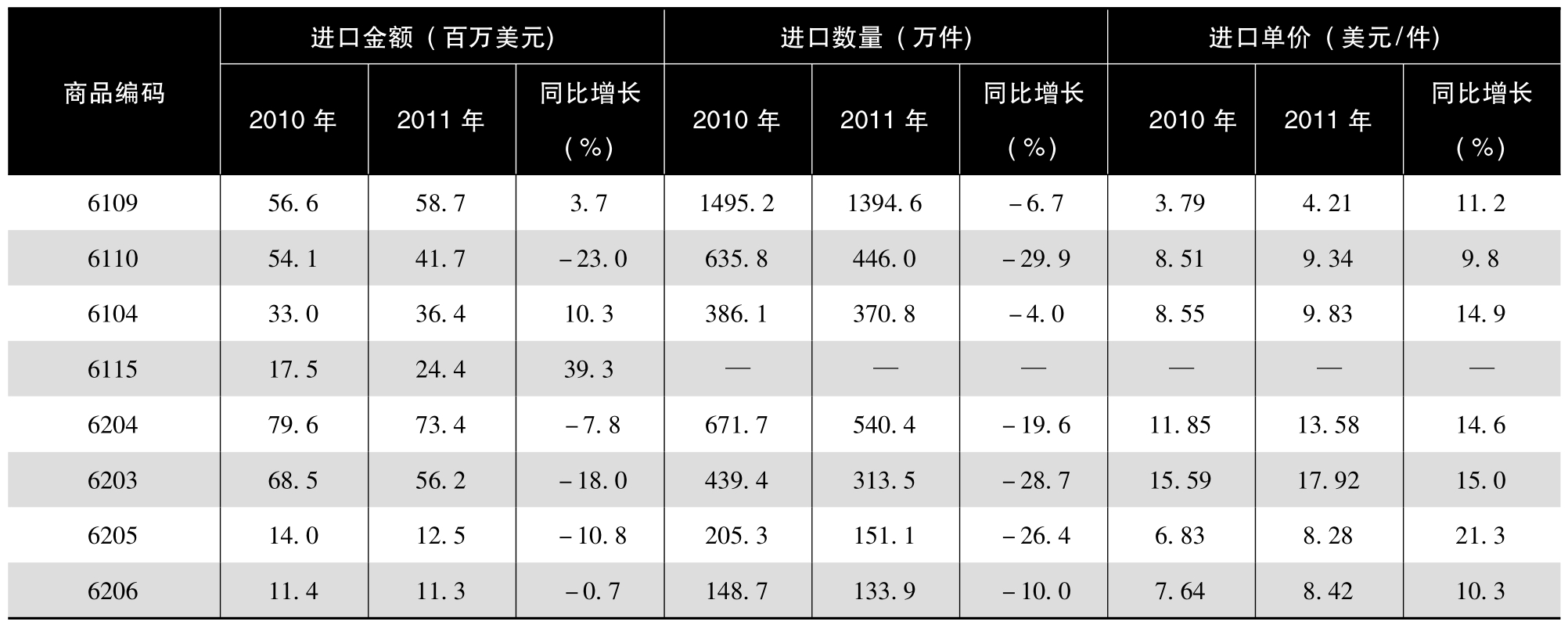

近年来,随着俄罗斯经济快速发展,人均可支配收入大大提高,服装消费档次水平提高,尤其是对意大利、土耳其等中高端服装需求上升。据俄方海关统计数据显示,土耳其、意大利位居俄罗斯服装进口第二、第三,其所占份额都在8%左右。2011年俄罗斯从土耳其进口服装5.1亿美元,同比下降5.1%,所占份额为8.2%。主要集中在针织服装6109(T恤衫)、6110(毛衫),机织服装6204(女士套装,包括便装、上衣、连衣裙、裤子等)和6203(男士套装,包括便装、上衣、裤子等)。皮衣、裘皮服装进口很少。

表1-21 2010~2011年俄罗斯从土耳其进口主要服装产品统计

注①表中资料来源:俄罗斯海关。②6109——T恤衫;6110——毛衫;6104——针织女士套装,包括上衣、连衣裙、裤子等;6115——袜子;6203——机织男士套装,包括上衣、裤子等;6204——机织女士套装,包括上衣、连衣裙、裤子等;6205——机织男衬衫;6206——机织女衬衫。

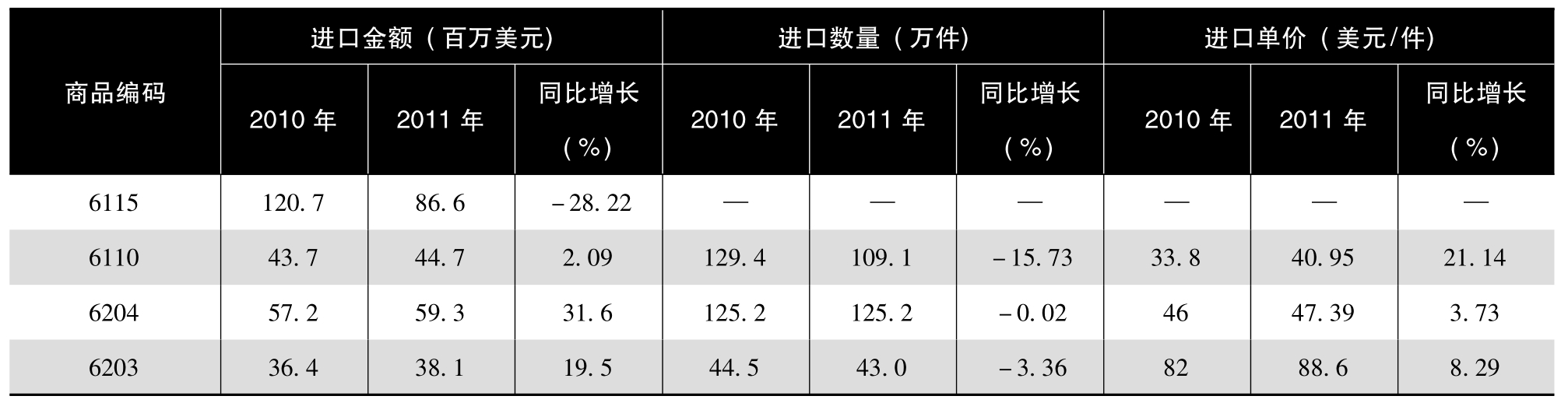

从意大利进口服装4.3亿美元,同比下降3.5%,所占份额7.1%,服装主要集中在6115(丝袜)、6110(毛衫)。皮革、裘皮服装进口只有3660万美元和2490万美元,但同比增幅达到35.4%和49%。

表1-22 2011年俄罗斯从意大利进口主要服装产品统计

注①表中资料来源:俄罗斯海关。②6115——袜子;6110——毛衫;6204——机织女士套装,包括上衣、连衣裙、裤子等;6203——机织男士套装,包括上衣、裤子等。

4.孟加拉国、印度、越南等南亚国家积极开拓俄罗斯市场

近年来,孟加拉国、印度、越南等亚洲国家纺织业的快速发展,在全球纺织服装出口份额逐年上升,面对潜力较大的俄罗斯市场,东南亚国家以其价格、产品风格等优势积极拓展俄罗斯市场。2011年,俄罗斯从孟加拉国、印度、越南三国进口服装金额已达到5.5亿美元,同比增幅在28.6%~51%,远远超过中国和土耳其、意大利的增幅,位居俄罗斯服装进口第四~第六,显示出一定的竞争优势。

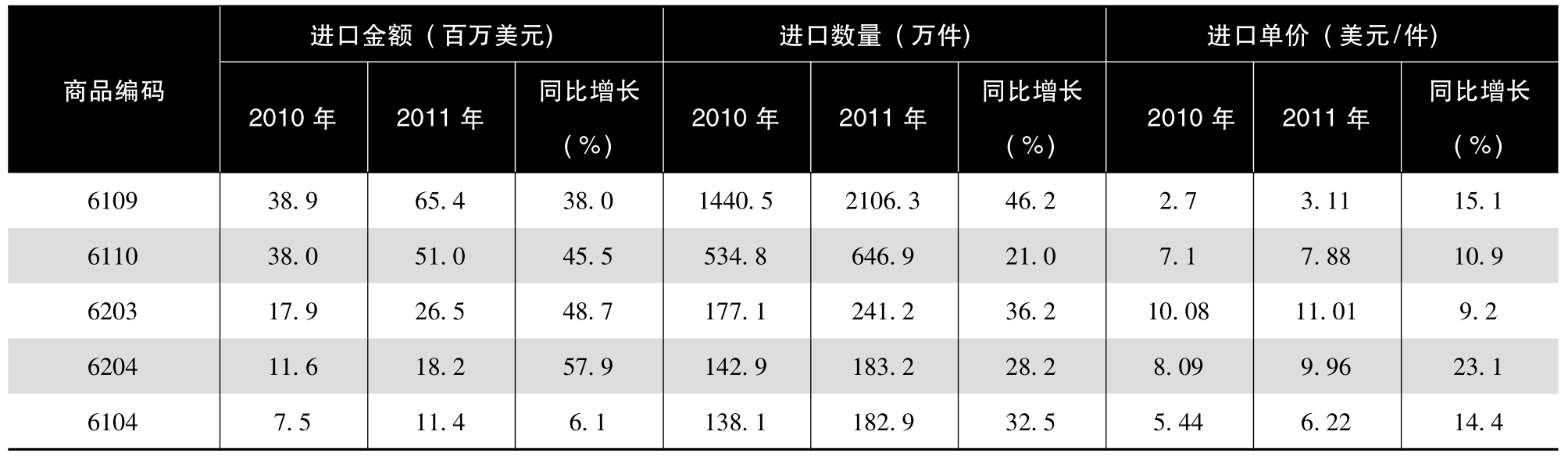

从孟加拉国进口服装主要以针织服装为主,6109(T恤衫)、6110(毛衫)分别进口2100万件(金额6540万美元)和647万件(5100万美元),增幅超过20%。

表1-23 2011年俄罗斯从孟加拉国进口服装主要产品统计

注①表中资料来源:俄罗斯海关。②6109——T恤衫;6110——毛衫;6104——针织女士套装,包括上衣、连衣裙、裤子等;6203——机织男士套装,包括上衣、裤子等;6204——机织女士套装,包括上衣、连衣裙、裤子等。

从印度进口服装中,机织占49.2%、针织占41.5%,皮革服装占9.2%。

表1-242011年俄罗斯从印度进口服装主要产品统计

注①表中资料来源:俄罗斯海关。②6109——T恤衫;6104——针织女士套装,包括上衣、连衣裙、裤子等;6204——机织女士套装,包括上衣、连衣裙、裤子等; 6205——机织男衬衫;6206——机织女衬衫。

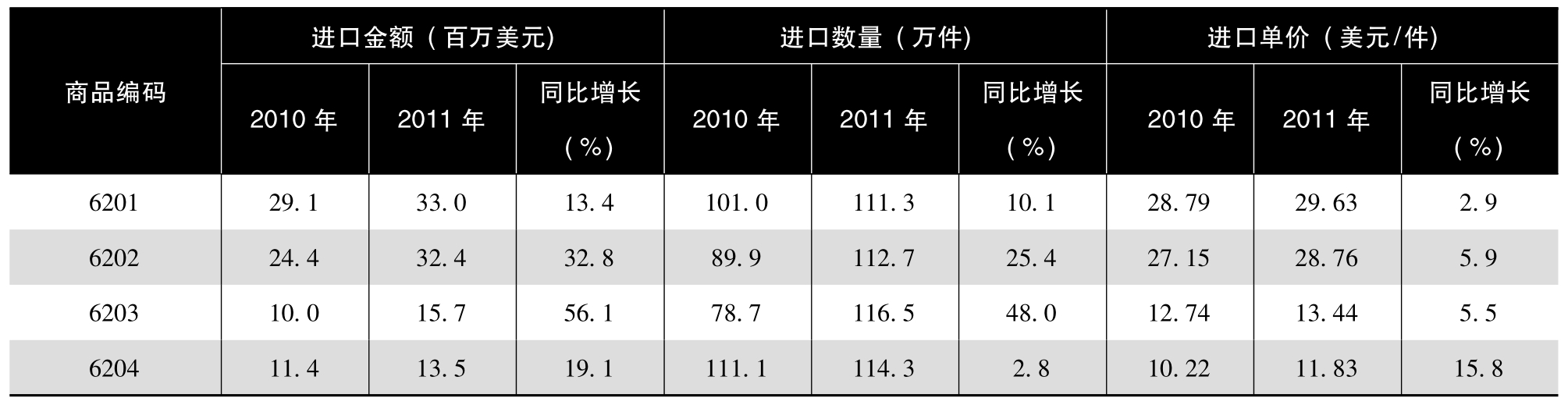

从越南进口服装中,机织占80%以上,6201(男士大衣类,包括防寒上衣等)、6202(女士大衣类,包括防寒上衣等)进口分别达到111万件(3300万美元)、113万件(3240万美元),增长10.1%和25.4%。

表1-25 2011年俄罗斯从越南进口服装主要产品统计

注①表中资料来源:俄罗斯海关。②6201——机织男士大衣类,包括长短大衣、防寒服等;6202——机织女士大衣类,包括长短大衣、防寒服等;6203——机织男士套装,包括上衣、裤子等;6204——机织女士套装,包括上衣、连衣裙、裤子等。

5.贸易环境有所改善,入世利好服装进口

俄罗斯人口近1.5亿人,轻纺工业薄弱,服装主要依赖进口。随着俄罗斯经济的快速增长和国际地位的上升,人们对衣着品质、档次需求不断上升。从俄罗斯海关公布的信息来看,来自对俄联邦在贸易政策方面采取优惠条件的国家涉及纺织服装进口关税不算很高,但俄罗斯通常采用按金额或重量两种方式征收关税,按金额计算进口关税税率一般在5%~20%,按重量计算进口关税一般按每千克0.5~3欧元,加上俄罗斯海关不规范,许多进入俄境内的货物仍然包税进关,中国海关统计,2011年中国对俄罗斯服装出口接近56亿美元,而俄方统计只有30.8亿美元,中俄双方统计相差近25亿美元。

随着俄罗斯加入世贸组织,俄罗斯经济有望再现快速增长势头,贸易环境将进一步得到改善。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。