一、2011年行业经济运行特点概述

2008~2011年,我国缝制机械行业经历了由“大跌”至“大涨”,继而逐渐趋于平稳的发展过程。2011年,在国内市场先扬后抑、国际市场需求快速释放的环境下,综观全年发展趋势,我国缝制机械行业整体上呈现出“前高后低”、“内冷外热”、“量涨利降”等特点。

(一)行业规模进一步扩大,全年产销呈现增长趋势

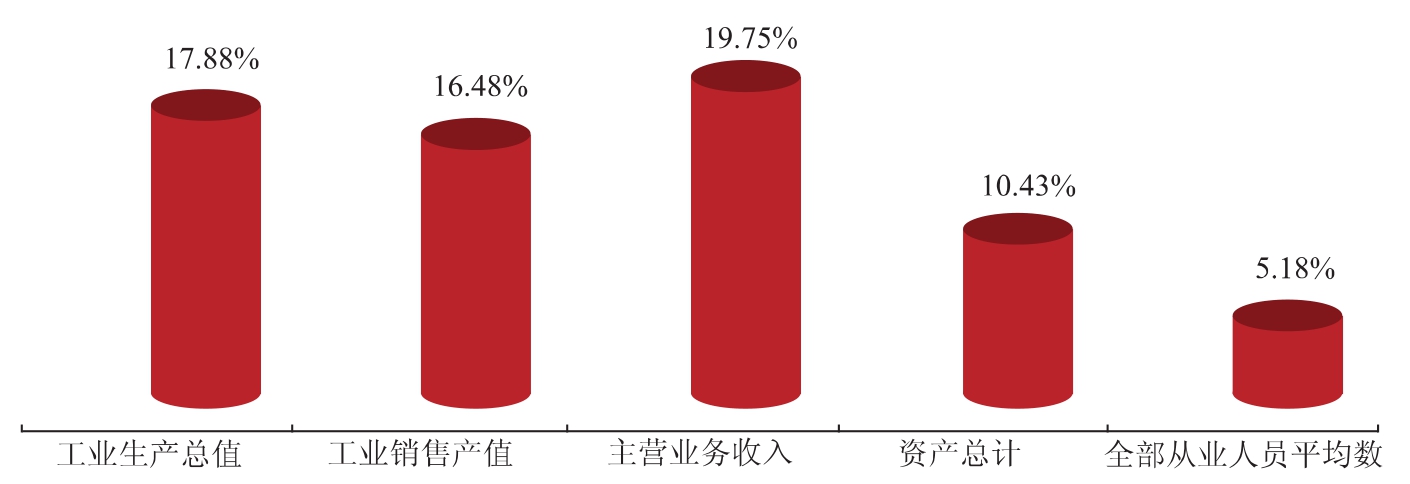

据国家统计局数据显示,2011年,我国226家规模以上缝制机械生产企业产销量值持续高速增长,全年累计完成工业生产总值334.45亿元,同比增长17.88%;工业销售产值324亿元,同比增长16.48%;销售收入326亿元,同比增长19.75%;行业资产总计286亿元,同比增长10.43%;全部从业人员平均数6.1万人,同比增长5.18%。行业全年固定资产投资显著增加,产业规模不断扩大。

(二)产销增速逐步放缓,行业景气指数不断下滑

在全行业产销整体增长的大趋势下,2011年中国缝制机械行业的发展呈现明显的“前高后低”态势。上半年行业市场延续了2010年供不应求的高速增长,呈现出产销两旺的良好局面,直至在第二季度末随着行业产能的持续性恢复和内、外销需求的逐渐饱和,市场需求在一定程度上得到了较快的满足,行业供需关系渐趋平衡。

图2-1 2011年我国规模以上缝制机械生产企业主要经济指标增长情况(数据来源:国家统计局)

然而下半年,尤其是在第三季度末以后,源自2009年末的爆发性需求增长逐渐告一段落,国内外市场需求渐显疲软,行业供求发生较大转变。我国缝制机械行业产销值同比虽仍处于增长趋势,但下半年的增幅比上半年明显减小。据国家统计局数据显示,2011年下半年,我国226家规模以上缝制机械生产企业月产值平均增幅较上年下降至少10个百分点,且产量月同比增长明显高于销量同比增长,行业产销率逐月下滑,市场供大于求,企业库存大幅增长。

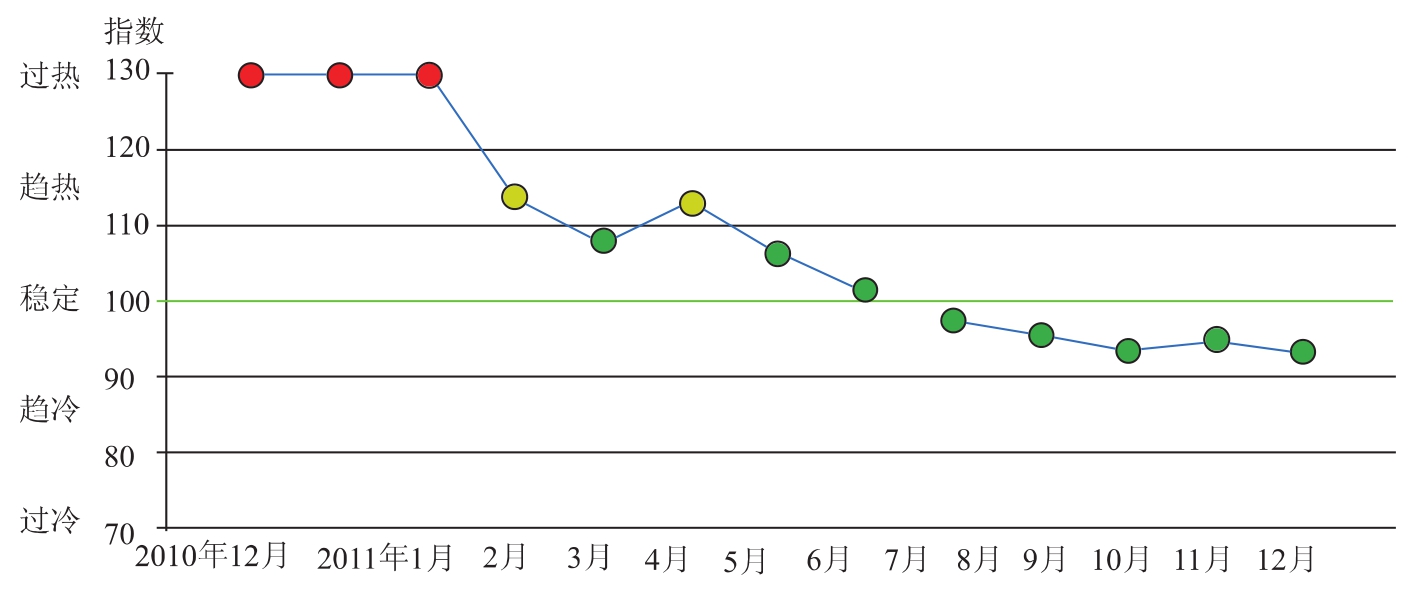

从行业综合景气指数来看,2011年我国缝制机械行业景气指数呈现不断下滑趋势,自1月份的130逐月下滑至12月的93.44。同时行业各项经济运行指数也呈现不同程度下滑,其中销售景气指数和出口景气指数已低至警戒水平,利润景气指数降至65.24的低位,行业发展前景偏“冷”。

图2-2 2011年缝制机械行业综合景气指数变化情况(数据来源:中国轻工业联合会)

(三)出口量值高速增长,市场呈现“内趋冷、外趋热”局面

不同于2010年内销市场的一枝独秀,2011年,外销市场得到了国内缝制机械企业的更多关注。

一方面,持续红火一年多的国内销售,已将金融危机期间积累下的市场需求消化殆尽,同时随着国际服装市场补库行为结束,这一波不同以往的热销终告一段落。自第二季度开始,行业内销大幅度下滑,国内主要经销商的第二季度订单量同比平均下滑幅度达40%以上。

另一方面,随着内销市场的疲软,曾于2010年受限于行业产能恢复缓慢而备受冷落的缝机销售海外市场迅速替代内销成为推动行业增长的主力因素。据国家统计局数据显示,我国226家规模以上缝制机械生产企业出口额占销售比例,从2011年年初的37%,增长到年末的39%。另据海关总署数据显示,2011年我国缝制机械行业出口保持高位运行,累计出口创汇20.05亿美元,增长24.21%,其中7月份单月出口额高达2.05亿美元,创造历史新高。

(四)市场竞争加剧,高成本吞噬企业利润

2011年,缝制机械生产企业综合运营成本不断攀升,进一步吞噬着缝制机械生产企业本就微薄的利润。2011年国内通货膨胀持续走高,不断上涨的原材料和人工成本、持续加剧的人民币升值现状以及银根紧缩政策,使企业运营压力不断加大,资金链隐忧凸显,行业因结构调整而带来的利润增长不断遭受蚕食。

据国家统计局数据显示,2011年,我国226家规模以上缝制机械生产企业销售收入同比增长19.75%,而利润总额和销售利润率却分别同比下降1.37%和17.63%,行业累计利润总额同比自9月开始呈现负增长。226家企业中亏损企业19家,比上年同期增加6家,亏损金额1.4亿元,同比增长179.13%。行业亏损面扩大,亏损深度加深。行业产销增长,效益下滑。

(五)行业结构调整成效显著,资源进一步向优势企业集中

随着服装等下游行业产业升级步伐加快,高效、节能、特殊功能类的机电一体化缝制设备需求量大幅上升。2011年我国各类缝制机械产品中,电脑平车、花样机及其他带电控装置缝纫机产量增长明显高于行业产量平均增速,行业产品结构调整进程加快。据中国缝制机械协会统计数据显示,行业105家整机企业生产带电控装置缝纫机近140万台,同比增长40.20%,增幅远超过全行业产量6.87%左右的平均增长率。高附加值产品已经逐步成为企业的主打产品和新利润增长点。

在企业结构调整方面,随着近两年行业产销增长拉动因素由内销转向外销,我国缝制机械生产企业也进一步优化自身市场结构,不少曾经以内销为主的企业,都在一步步扩大企业外销的比重,以保障不同行业形势下企业的健康发展。

另一方面,行业资源整合速度进一步加快。以行业前15家骨干企业数据为例,2011年,15家骨干企业累计完成工业总产值88.8亿元,同比增长23.67%;累计销售收入89.5亿元,同比增长18.71%;累计利润总额5.3亿元,同比增长34.59%,各项指标数据平均增幅均高于行业平均增幅。同时,行业企业间资源整合、战略合作不断提速,强强联手也加快了资源向行业骨干企业集中。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。