2010年一季度经济运行:持续回升向好 动力活力增强

2010年以来,浙江省深入实施“八八战略”和“创业富民、创新强省”总战略,扎实推进“全面小康六大行动计划”,坚持调结构促转型谋发展、抓统筹惠民生保稳定,加强大平台大产业大项目大企业建设和培育,经济开局延续了2009年二季度以来回升向好的态势,经济回升的内在动力和活力增强,经济增长质量较好。同时,经济运行中的一些方面和问题也值得关注。

一、经济运行基本情况和走势分析

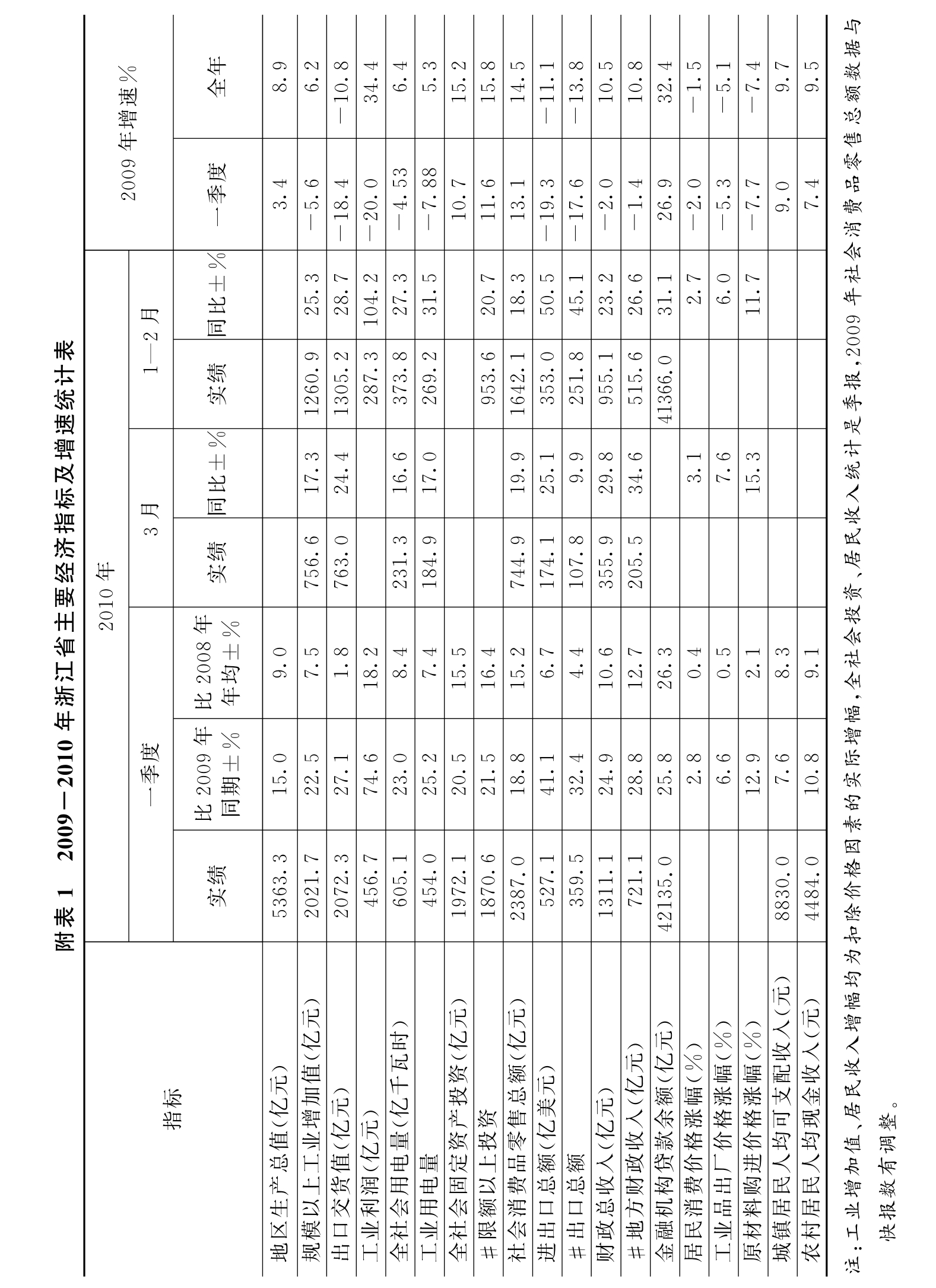

2010年一季度,浙江省工业、投资、出口、财政收入等多项经济指标增幅均超过20%,GDP增长15%,表明经济企稳回升的势头得到延续和巩固。另一方面,2009年一季度受国际金融危机影响是本轮经济调整的最低点,同期对比基数较低。如果2010年一季度与2008年一季度相比,主要经济指标的两年年均增速都在正常范围之内,除投资和工业企业利润外,工业生产、消费、财政收入等还低于“十一五”前三年同期的年均增速,出口增速仍处于恢复初期。考虑到一季度占全年的份额相对较少,从“十一五”前三年的情况看,GDP和工业增加值等主要经济指标仅占全年的20%多一点,一季度的数据还不足以说明全年的走势。在2009年同比基数渐次抬高的影响下,预计上半年经济增速比一季度会有所回落,全年经济增速将呈现前高后低的走势。

(一)经济持续回升

一季度,全省生产总值为5363.3亿元,比2009年同期增长15%,增速比2009年同期加快11.6个百分点。其中:第一产业增加值185.3亿元,增长3.3%;第二产业增加值2676.5亿元,增长18.6%;第三产业增加值2501.5亿元,增长12.3%。

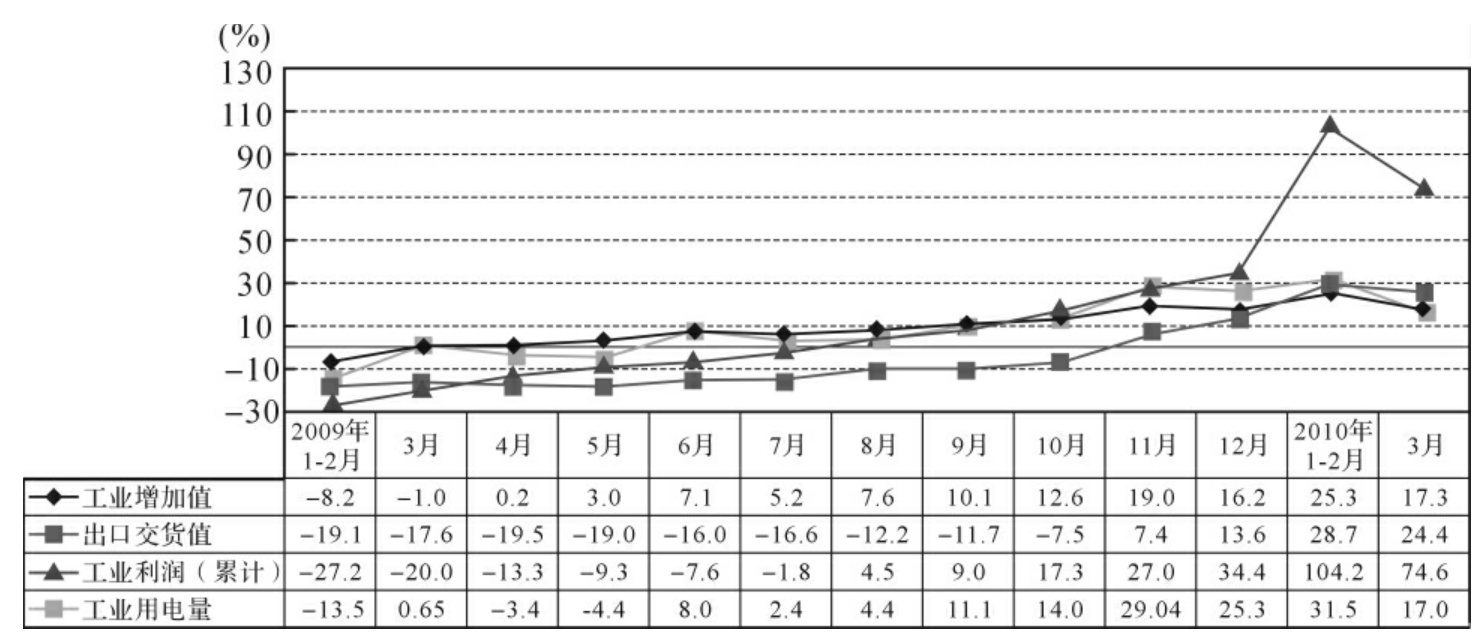

1.工业生产、出口在2009年同期下降的基础上增速较快。一季度,全部工业增加值2405.8亿元,比2009年同期增长19.0%,对GDP的增长贡献率为55.1%,拉动GDP增长8.3个百分点。其中,规模以上工业增加值为2021.7亿元,增长22.5%,增速比2009年同期和四季度分别回升28.1个和6.6个百分点,为2005年来的最高水平。2010年工业较快的增速是在2009年同期下降的基础上实现的,一季度与2008年同期相比,规模以上工业增加值两年年均增长7.5%,低于“十一五”前三年一季度的年均增速(16.7%)。从分月情况看,3月份规模以上工业增加值增长17.3%,比1—2月的25.3%低8个百分点,为756.6亿元,相当于1—2月的59.8%,低于金融危机前2008年60.9%的水平。据初步测算,一季度工业增加值环比基本持平,3月比2月下降0.3%。从区域比较看,浙江工业生产增速在各省市区中仅居中游。总的来看,目前工业生产活动水平仍然没有达到潜在产出水平。由于2009年是前低后高的走势,2010年又是工业结构调整的关键一年,预计生产增速将在目前水平上呈现逐季走低的态势。

一季度,规模以上企业出口交货值为2072.3亿元,同比增长27.1%,拉动销售产值增长(33.9%)6.1个百分点,增长贡献率为18%。其中,1-2月和3月出口交货值分别增长28.7%和24.4%(见图1)。

图1 工业增加值、出口交货值、工业用电量当月增速和工业利润累计增速

2.货运、邮电、批零贸易和住宿、金融保险、房地产、旅游等服务业保持较快增长。一季度,第三产业对GDP的增长贡献率为39.3%,拉动GDP增长5.9个百分点。金融、批发和零售、房地产业增长较快,增加值分别比2009年同期增长17.4%、14.4%和13%,住宿和餐饮业、交通运输仓储和邮政业、其他服务业分别增长10.3%、9.7%和9.1%。全社会铁、公、水路货运量和货物周转量分别增长8%和32.5%,增幅同比提高11.4个和42.6个百分点,宁波-舟山港货物吞吐量增长34.4%,其中外贸吞吐量增长37.8%;邮电业务总量增长16.1%,增幅同比提高12.3个百分点;批发零售贸易商品销售总额增长26.4%,住宿业零售额增长21.9%;金融机构本外币存、贷款余额分别增长19.7%和25.8%;保费收入增长49%;商品房销售额增长68.3%。入境旅游人数和旅游外汇收入分别增长10.1%和10.3%,国内旅游人数和旅游收入分别增长15.6%和17%,组织出境旅游人数增长31%。

3.农业生产稳定增长。一季度,农林牧渔业总产值315.6亿元,比2009年同期增长3.9%,其中,农、林、牧、渔业产值分别增长1.8%、-9.8%、6.1%和8.0%。预计春季农作物播种面积为777.4千公顷,比2009年增长0.8%。其中,春粮、蔬菜、药材、花卉苗木播种面积分别增长3.8%、1.3%、1%、5%,油菜籽、果用瓜播种面积下降1%和5.4%。一季度,肉类总产量49.5万吨,同比增长3.4%,生猪存、出栏同比分别增长4.9%和5.3%;水产品产量91.7万吨,增长8.9%,其中海水捕捞增长14.2%,海水养殖下降0.7%,淡水产品增长6.2%。

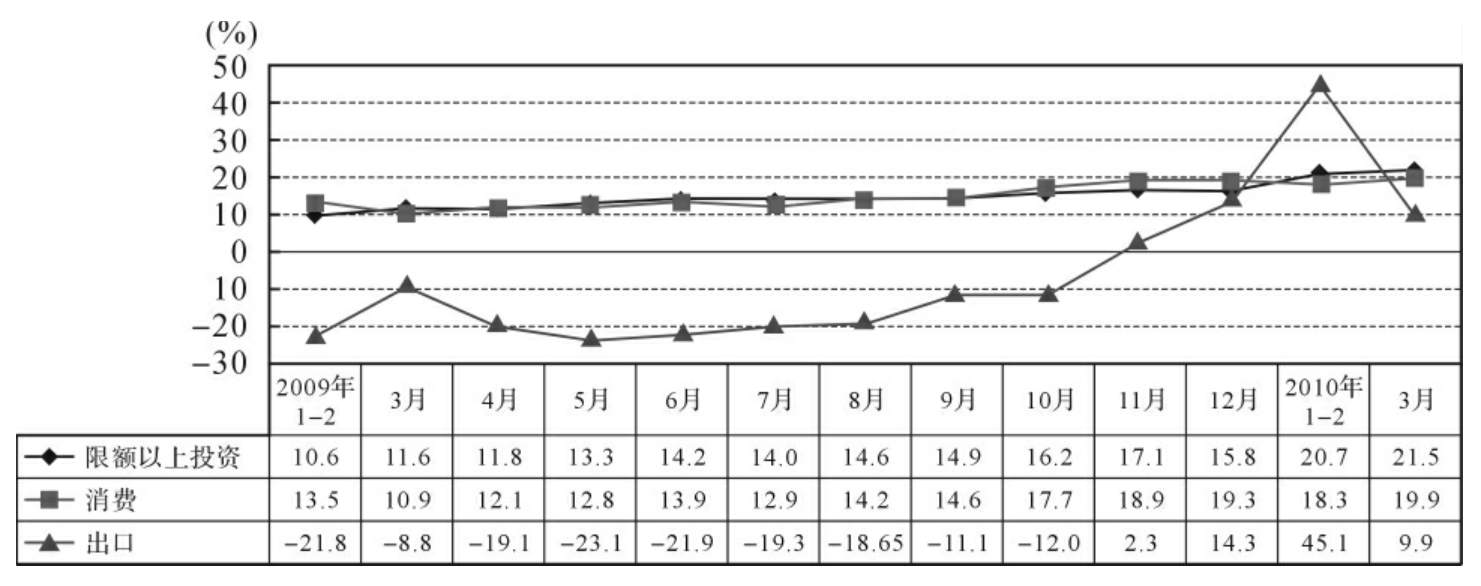

图2 投资累计增幅、社会消费品零售额和出口当月增速

(二)需求继续扩大

1.投资继续保持较快增长。一季度,全社会固定资产投资1972.1亿元,比2009年同期增长20.5%,增速分别比2009年同期和四季度加快9.8个和3.5个百分点,其中,限额以上固定资产投资1870.6亿元,增长21.5%,增速分别比2009年同期和四季度加快9.9个和3.6个百分点,与2008年同期相比,全社会和限额以上投资两年年均分别增长15.5%和16.4%,快于“十一五”前三年同期年均增长12.9%和12.1%的增速。扣除投资价格上涨因素,全社会和限额以上投资分别增长17.9%和18.9%,实际增速同比加快5.2个和5.3个百分点,比2009年全年回落1.2个和0.8个百分点。在限额以上投资中,第二产业投资增长14.8%,其中制造业增长20.6%;第三产业投资增长27.2%;第一产业投资下降2.9%。从投资领域看,基础设施投资增速明显回落,房地产投资和销售较快增长。基础设施投资482亿元,增长8.4%,增速比2009年同期回落25.1个百分点,其中电力投资下降12.9%。房地产投资增长加快,销售增速略有回落。房地产开发投资500.5亿元,增长30.3%,增速分别比2009年同期和2010年1-2月加快25.5个和5.1个百分点,商品房销售面积和销售额分别增长31.3%和68.3%,比1-2月回落15个和20.9个百分点。本年购置土地面积同比增长93.4%,改变了2009年负增长的局面。

2.消费品市场稳中趋旺。一季度,社会消费品零售总额2387亿元,比2009年同期增长18.8%,扣除价格因素,实际增长14.7%,增速比2009年同期分别加快7.1个和1.5个百分点,其中,1-2月和3月消费品零售额分别增长18.3%和19.9%。一季度消费品零售总额比2009年四季度环比下降2.4%。与2008年同期相比,两年年均增长15.2%,低于“十一五”前三年同期年均增长16.1%的增速。城镇消费品零售额增长19.3%,乡村消费品零售额增长16%。从限额以上贸易企业分类商品零售额看,节日消费特点明显,一季度,金银珠宝类增长35.6%,日用品类增长21.1%,中西药品类增长21.8%,通讯器材类增长32.3%;随着家电、汽车下乡和以旧换新、小排量汽车购置税减少等扩大消费的政策效应显现,再加上2009年基数较低,家用电器和音像器材类增长34.4%,汽车类增长46.6%,石油及制品类增长41.6%;受2009年商品房旺销的影响,建筑装潢材料类销售明显好转,同比增长34.9%。

3.进出口在2009年同期大幅下降的基础上较快增长。一季度,全省出口359.5亿美元,同比增长32.4%;进口167.6亿美元,增长64.1%;进出口总额527.1亿美元,增长41.1%。一季度出口与2008年同期相比,两年年均增长4.4%,远低于“十一五”前三年同期的年均增速(28.1%),出口增速仍处于恢复初期。月均出口规模119.8亿美元,比2008年同期(109.5亿美元)增加10.3亿美元,但小于全年的月均出口规模(128.6亿美元)。我省出口情况好于全国,出口增速比全国高3.7个百分点,在出口总额前5位的省市中,增速高于上海(26.3%)、广东(21.2%)、山东(30%),低于江苏(41.2%)。主要出口市场有所恢复,一季度,对美国、日本、欧盟和俄罗斯出口分别增长18.4%、5.6%、31.4%和68.8%。

利用外资形势好转。一季度,全省新批外商投资企业391家,同比增长49.2%,合同外资30.3亿美元,增长25.5%,增幅同比回升78.8个和40.6个百分点,实际使用外资24.9亿美元,下降0.1%,降幅同比收窄3.2个百分点。

(三)经济运行效益向好,民生改善

1.财政收入增长较快,民生支出得到保障。一季度,财政一般预算总收入1311.1亿元,同比增长24.9%,地方一般预算收入721.1亿元,同比增长28.8%,增幅同比分别提高26.9个和30.2个百分点,与2008年同期相比,两年年均增长10.6%和12.7%,低于“十一五”前三年同期年均增长22.3%和22.9%的增速。在地方一般预算收入中,增值税、营业税、企业所得税和个人所得税同比分别增长2.1%、43.4%、39.2%和18.1%。地方财政一般预算支出584.7亿元,同比增长11.1%,其中,社会保障和就业、教育、文化体育与传媒、一般公共服务、公共安全等民生支出分别增长41%、20.6%、16.1%、12.8%和9.9%。

2.企业利润较快增长。一季度,规模以上工业企业利润总额456.7亿元,比2009年同期增长74.6%,增速比2009年同期加快94.6个百分点(见图1),与四季度(126.8%)相比回落52.2个百分点,与2008年同期相比,两年年均增长18.2%,低于“十一五”前三年同期的年均增长22.4%的增速;利税总额817.6亿元,同比增长44.2%,增速同比加快50.2个百分点;亏损企业个数同比减少19.5%,亏损面为22.3%,同比减小6.2个百分点,亏损额同比下降43.8%。

3.城乡居民收支增长较快。一季度,农村居民人均现金收入4484元,比2009年同期增长12.9%,扣除价格因素实际增长10.8%,实际增速同比加快3.4个百分点,与2008年同期相比,两年年均实际增长9.1%。在家庭经营性收入中,来自一产的增长16.4%,来自二、三产的分别增长11.5%和12.9%;工资性收入增长12.4%,对收入增长的贡献率达45.3%;财产和转移性收入增长11.2%。城镇居民人均可支配收入8830元,增长10.8%,扣除价格因素实际增长7.6%,实际增速同比回落1.4个百分点,与2008年同期相比,两年年均实际增长8.3%。居民收入增速农村快于城镇。一季度,农村居民人均现金收入实际增速快于城镇居民人均可支配收入实际增速3.2个百分点。城镇、农村居民人均消费性支出分别为4909元和2253元,增长14.4%和10.7%,扣除价格因素实际增长11.1%和8.3%,实际增速同比分别加快5.2个和4.6个百分点。

4.就业形势趋稳。随着经济的回升,企业从业人员增加较多。一季度末,全省城镇单位就业人员为776.9万人,比2009年同期增长8.8%。一季度新就业人员46万人,同比增加11.8万人,其中制造业企业新就业人员31.9万人。在新就业人员中,从农村招收30.6万人,录用各类毕业生(包括大中专、技工学校)5.4万人。从劳动部门数据看,一季度末,城镇登记失业率为3.24%,比2009年四季度下降0.01个百分点,基本持平,单位用工求人倍率从1月份的3.03降到3月份的1.72。

(四)市场价格持续走高

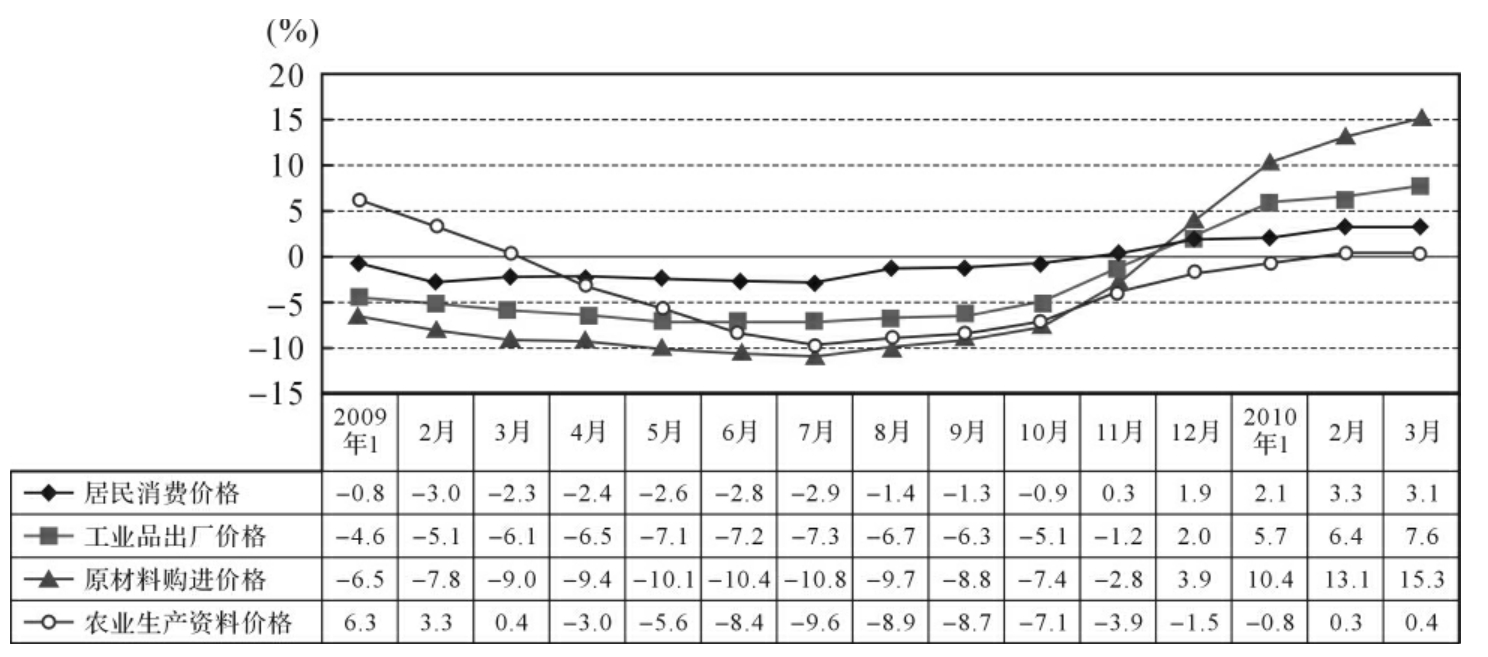

1.CPI涨幅较高。一季度,全省居民消费价格比2009年同期上涨2.8%,涨幅同比提高4.8个百分点,其中,1-3月分别上涨2.1%、3.3%和3.1%(见图3)。与2008年同期相比,两年年均上涨0.4%。所调查的八大类价格全面上涨,涨幅较高的是医疗保健、食品、居住等类价格,分别上涨5.8%、4.7%、4.2%;烟酒、衣着、交通和通信、娱乐教育文化用品及服务、家庭设备用品及维修服务等类价格分别上涨0.4%、1.3%、0.5%、0.4%和0.1%;在食品类中,粮食价格上涨11.3%,蔬菜和蛋价格分别上涨9.1%和4.4%,但油脂和猪肉价格分别下降4.1%和6.5%。一季度,商品零售价格同比上涨3.6%。

图3 各类价格月度涨幅

2.PPI继续快速上涨。一季度,工业品出厂价格和原材料购进价格同比分别上涨6.6%和12.9%,与2008年同期相比,两年年均上涨0.5%和2.1%。其中,3月份两项价格分别上涨7.6%和15.3%(见图3),3月份涨幅比2月份提高1.2个和2.2个百分点,环比分别上涨0.7%和0.9%,已连续12个月上涨。从15个工业部门的工业品出厂价格累计同比涨幅看,石油工业涨幅居首,上涨24.8%,其次为冶金工业,上涨21.3%,化学工业上涨12.3%,其他都在5.9%以内,缝纫、皮革和文教艺术工业用品分别下降0.5%、0.5%和1%。从9大类原材料购进价格累计同比涨速看,有色金属涨幅居首,上涨38.6%,燃料动力类受国际原油价格影响上涨17.8%,化工原料上涨13.8%。原材料价格从2009年8月份开始回升,2010年8月份后可能会有一个走平往下的趋势。农业生产资料价格转降为升,2、3月份同比分别上涨0.3%和0.4%(1月份下降0.8%),一季度累计与2009年同期持平。

3.房价同比涨幅较高。3月份,全省房屋销售价格同比上涨13.9%,其中,杭州、宁波、温州和金华4城市的房屋销售价格同比分别上涨13.9%、8.1%、17.4%和16.2%,除宁波外均高于全国11.7%的平均涨幅。从全省新建房分类来看,经济适用房同比持平,商品住宅销售价格同比上涨20.3%,其中90平方米及以下的新建住宅同比上涨27.2%。温州和金华的新建商品住宅销售价格同比分别上涨22.3%和20.9%,涨幅分别居70个城市的第3、4位,杭州、宁波分别上涨14.8%和11.9%。从环比看,全省上涨1.3%,杭州、宁波、温州、金华分别上涨0.3%、0.4%、1.2%和3.2%。

二、经济回升向好的基础得到基本巩固

1.经济增长的内在动力和活力有所增强。一是私营企业和小型企业较为活跃。一季度,规模以上私营企业工业增加值同比增长23.2%,小型企业增长25.0%,分别高于规模以上工业0.7个和2.5个百分点,小型企业增加值占规模以上工业的比重达到45.0%,比2009年同期提高0.6个百分点。私营企业出口增长较快。私营企业外贸出口额同比增长43.6%,比重由2009年同期的45.9%上升到49.8%。2010年1-2月新增加4家境内上市公司,至2月底,全省境内上市公司达145家,居全国第3位,其中,中小板上市公司63家,居全国第2位。全省现有境外上市公司45家。二是科技创新动力增强。一季度,规模以上工业科技活动经费增长33.5%。全省专利申请量22182件,同比增长13%,授权量17327件,同比增长32.3%,其中发明专利申请量3483件,发明专利授权量715件。新产品产值率继续提高。规模以上工业新产品产值1707.2亿元,同比增长41%,增速比工业总产值高8个百分点;新产品产值率达17.1%,比2009年同期提高0.8个百分点。三是投资增长得以延续,民间投资增速明显回升。2009年新开工项目增势较好,这些项目的续建对投资增长的惯性作用有所增强,2010年新开工项目也较多。一季度,限额以上施工项目18121个,增长9.6%,其中,本年新开工3531个,增长17.8%,新开工项目投资366亿元,增长17.2%,占项目投资额的26.7%。一季度,限额以上非国有投资增长26%,民间投资增速更是达到29.6%,而国有投资仅增长13.6%,非国有投资增速比国有要快12.4个百分点,非国有投资和民间投资的比重分别达到66.3%和56.8%,同比提高2.3个和3.6个百分点。境外投资和海外并购日趋活跃,一季度,以并购方式的境外投资项目有17个。四是企业信心持续增强,企业景气稳步回升。一季度企业家信心指数为138.3,比2009年四季度回升7.1点,比2009年同期大幅回升40.4点,连续五个季度回升向好。综合反映企业生产经营状况的企业景气指数为134.6,与2009年四季度持平,同比上升27.1点,表明企业生产经营状况逐渐稳定。其中,工业企业景气指数自2008年四季度(98.4)触底以来,持续回升,2010年一季度为134.1,比2009年四季度回升1.8点;房地产企业景气指数为130.7,比2009年四季度回落3.7点,也低于总指数3.9点,但仍属高位。

2.产业结构有所调整优化,转型升级取得积极进展。从工业生产和利润情况看,一季度,规模以上工业装备制造业总产值3448.8亿元,同比增长37.8%,占全省规模以上总产值的34.6%,高新技术产业总产值707.2亿元,增长40.1%,增速分别快于规模以上企业3.8个和6.1百分点。装备制造业企业实现利润179亿元,同比增长98.2%,比规模以上工业利润增速高23.6个百分点,装备制造业成为推动全省工业利润增长的重要动力,拉动规模以上工业利润增长33.9个百分点,对规模以上工业利润增长贡献率达45.4%;农副食品加工(96.3%)、纺织(49.9%)、皮毛羽及其制品(69.9%)、木材(71.9%)、造纸(2.1倍)、家具(36.3%)、印刷(40.2%)、化学(1.6倍)、医药制品(60.6%)、化学纤维(4.6倍)、橡胶制品(88.6%)、非金属矿物制品(11.7倍)等行业利润增速较高。从限额以上投资看,第二产业投资增长14.8%,其中制造业增长20.6%(2009年同期下降1.9%);第三产业投资增长27.2%;第一产业投资下降2.9%。2010年新开工项目投资主要集中在第二产业,所占比重达到67.4%,其中工业项目占新开工项目投资的67.1%,制造业仍是新开工项目的重点领域,占新开工项目投资额的比重超过60%,达60.8%,投资增长24.7%,纺织、服装、饮料、家具、石油加工、化学、塑料制品、通用设备、电气机械、废旧材料回收加工等行业新开工项目投资增速较快。第三产业所占比重接近三分之一,为32.0%。第一产业较少,占0.6%。从出口结构看,纺织服装等传统产品、机电产品和高新技术产品出口均有较大回升。一季度,服装、鞋类、纺织品、旅行用品及箱包等传统大宗商品出口分别增长11.5%、24.8%、29.7%和19.4%;船舶、汽车零件、医药品、塑料制品出口同比增长122.6%、46.5%、46.6%和38.9%;机电产品出口增长41.4%,占出口的比重为44%,同比提高2.8个百分点,高新技术产品出口增长48.9%。从进口商品结构看,基础原材料和先进设备进口增长较快。一季度,随着生产需求加大和大宗原材料价格的较快回升,塑料原料、铜材、废铜、乙二醇、苯乙烯等进口额分别增长61.9%、176.8%、374%、132.7%、171.3%,原木、成品油、合成橡胶、食用植物油、棉花、羊毛等资源性商品进口分别增长106.7%、53.2%、113%、155.8%、497.4%、188.3%,纺织机械和零件、自动数据处理设备及其部件等进口分别增长130.8%和166.8%。从利用外资结构看,大项目增多,服务业利用外资增势较好。一季度,全省新批投资总额3000万美元以上的重大项目48家,比2009年同期增加34家,其中增资重大项目14家,投资总额27.6亿美元,合同外资15.9亿美元,投资总额和合同外资同比分别增长30.8%和77.9%。服务业实际到位资金10.8亿美元,增长7.3%,占全省实际利用外资的比重为43.2%,同比提高3个百分点。其中,租赁和商务服务业增长较快,合同外资同比增长116.2%,房地产、科研技术服务和地质勘探业实际外资同比分别增长53.9%和418.7%。二产实际利用外资下降6.5%,其中制造业下降5.6%。

三、经济运行中值得关注的方面和主要问题

1.影响经济持续稳定发展的因素值得关注。一是国外市场的不确定因素和人民币升值的压力将会在一定程度上影响出口的恢复。目前世界经济复苏的基础仍然薄弱,金融领域风险没有完全消除,虽然从2009年三季度起美、欧、日等主要经济体开始出现复苏迹象,但目前仍面临失业率居高不下、财政赤字剧增和消费不振等诸多挑战,各国经济刺激计划也将收缩或陆续退出,并鼓励本国出口和控制过度消费,国际大宗商品价格和主要货币汇率波动可能加剧,经济全面复苏将是一个曲折而漫长的过程,经济活力还远低于危机前。贸易保护主义升温,贸易摩擦加剧,不利于我省出口保持较快增长。从2010年出口分月数据看,1-2月251.8亿美元,增长45.1%,3月107.8亿美元,增长9.9%,出口规模和增速都比1-2月明显回落。近期人民币升值压力上升,企业接长期订单较为谨慎,也对下阶段扩大出口产生不利影响。二是消费需求快速增长的持续性有待观察。一季度,社会消费品零售总额比2009年同期增长18.8%,低于限额以上投资增幅2.7个百分点,并且汽车消费拉动占很大比重,一季度销售375.3亿元,同比增长46.6%,拉动零售额增长5.7个百分点。由于2009年4月份以来汽车销售一直保持较快增长的态势,随着2009年基数逐步走高,预计汽车销售增长会逐步回落,将直接影响社会消费品零售总额增速的回落。受价格上涨影响,社会消费品零售总额扣除价格因素的实际增速出现回落,一季度实际增长14.7%,比2009年全年的15.8%低1.1个百分点。一季度城镇居民人均可支配收入名义增速虽比2009年同期加快3.9个百分点,但实际增幅却回落1.4个百分点,居民收入的实际增长情况仍不容乐观。三是宏观经济政策有可能会根据形势变化有所调整。银行放贷已有所趋紧。3月末,全省金融机构本外币贷款42135亿元,同比增长25.8%,增速比上月和2009年同期分别回落5.3个和1.1个百分点,新增贷款2910.5亿元,同比少增957.7亿元,月度新增贷款规模,1月1577.3亿元,2月564.5亿元,3月768.7亿元,贷款增量减幅较大。若宏观经济政策逐渐趋紧,将会对工业和投资产生影响,中小企业将首当其冲受到影响。我省小企业比重大,2009年,规模以上小型企业工业增加值占全部工业的37.3%,规模以下工业占21.3%,两者合计占到58.6%。2010年中小企业资金需求旺盛,2月末,规模以上小型工业企业银行贷款余额同比增长29.9%,远高于大型企业10.7%的增幅;从金融机构贷款去向看,小型企业贷款占33.4%,其中小型制造业企业贷款占制造业企业的40.2%,比重均比2009年末上升0.6个百分点。但据调研的情况来看,小企业融资难趋势进一步显现。据企业景气调查,2010年一季度,中小企业融资景气指数为109.3,比全部企业低4.2点,融资难的企业比重为12.4%,高于全部企业0.8个百分点;流动资金紧张的企业比重为16.1%,高于全部企业1.3个百分点。中小企业资金紧张将直接影响全省经济的持续较快回升。

2.资源价格和工资上涨、利率汇率等变化将挤占企业盈利空间,成本压力加大。生产价格指数自2009年12月开始进入上升区间,2010年以来持续走高,原材料购进价格增幅明显高于工业品价格,两项价格之间的差距逐步拉大。一季度,原材料购进价格(12.9%)高于出厂价格(6.6%)6.3个百分点,而2009年最低时(7月)为低于3.5个百分点,价格“高进低出”大幅增加了企业生产成本。随着油价的上涨,企业运输成本上升。同时,用工成本也在增加。2010年,全社会企业法人单位(包括私营企业)在岗职工平均工资为24548元,比2009年增加1338元,增长5.8%,2010年最低工资继续上调(从960元涨到1100元),且春节后短暂出现的“招工难”也迫使企业增加工资。一季度,城镇单位企业在岗职工平均工资8280元,比2009年同期增加1003元,同比增长13.8%。随着银行贷款的收紧,小企业势必要用民间借贷,其利息成本也相对较高。企业成本上升和利率汇率的变化将挤压企业的盈利空间。1-2月,规模以上工业企业利润增速(104.2%)比全国低15.5个百分点,对全国利润增长的贡献率为5.5%,利润总量、增速、贡献率分列全国第5、19、6位,增长贡献率前五位的省市依次是山东(10.1%)、江苏(9.2%)、广东(7.9%)、上海(6.9%)和河南(5.8%)。下阶段我省利润增长将面临利润率下降和生产增速回落等多重压力。

3.CPI持续上涨以及对低收入家庭生活的影响值得密切关注。CPI月度同比涨幅自2009年11月份由负转正以来,一直呈现稳步攀升势头,2、3月份均上涨3%以上,3月涨幅比春节影响较大的2月回落0.2个百分点,环比下降0.5%。食品价格上涨是拉动CPI上涨的首要因素,拉动价格总水平上涨1.45个百分点,16类食品价格中有12类上涨。粮食价格自2009年2月份起连续14个月上涨,2010年3月同比上涨11.4%,一季度上涨11.3%,涨幅为近六年新高。粮价为百价之基,其价格不断攀升,直接影响食品类价格水平维持高位运行,加上近期西南大旱,粮食大面积减产或绝收,预计粮价环比会进一步走高,必然也会推动CPI随之走高,下阶段肉禽价格可能也会有所反弹。居住类价格受国际原油价格大幅上涨带动,拉动价格总水平上涨0.58个百分点。市场流通中的货币供应量较大将会引致物价上涨,加上PPI的上涨也会逐渐传导到CPI上,水电气等公共基础商品价格可能上调,企业和消费者较强的通胀预期等,2010年的CPI走势值得高度关注。另一方面,物价上涨对低收入家庭的生活影响值得重视。低收入家庭的消费以满足食品、教育、居住等基本生活开支为主,一季度,城镇10%低收入家庭的恩格尔系数为47.3%,比全省平均水平高11.5个百分点;以水电燃料支出为主的居住消费比重为9.1%,比平均水平高2.3个百分点,食品和居住类价格上涨较大,对低收入家庭的生活质量产生一定影响。一季度,城镇居民10%低收入家庭人均可支配收入2145元,人均消费支出2200元,收入比消费低55元,出现入不敷出的状况。

4.节能减排压力较大。“十一五”前四年,我省单位GDP能耗累计下降17.3%,2010年只要再下降3.2%,即能完成减排任务。但是,随着经济的复苏,工业生产活动逐步恢复,结构减排压力依然较大。从一季度分行业增长情况看,八大高耗能行业增加值同比增长19.4%,仅比规模以上工业低3.1个百分点,其中,能耗水平较高的黑色金属、化学原料和造纸增加值分别增长29.6%、26.1%和24.3%,增长速度较快。同时,工业用电量较快增长。一季度,全社会用电量605.1亿千瓦时,同比增长23%,其中工业用电量454亿千瓦时,增长25.2%,而2009年同期均为下降。工业用电量增速高于工业生产增速,将对后期节能减排产生较大压力。虽然投资结构在逐渐改善,但是投资的结构性矛盾仍然存在,部分“两高”行业投资增长仍较快。一季度非金属矿物制品业、黑色金属冶炼及压延加工业投资分别增长46.3%和19.3%,也会给后期节能减排工作带来较大的压力。同时,企业节能的潜力和空间越来越小。

此外,房地产市场走势较为复杂,土地等要素制约经济增长空间,季节性和时段性用电紧张矛盾重现,阶段性“招工难”与“就业难”和劳动力供需结构性矛盾相互交织等问题也值得关注。

傅吉青 范菁雁 冯淑娟

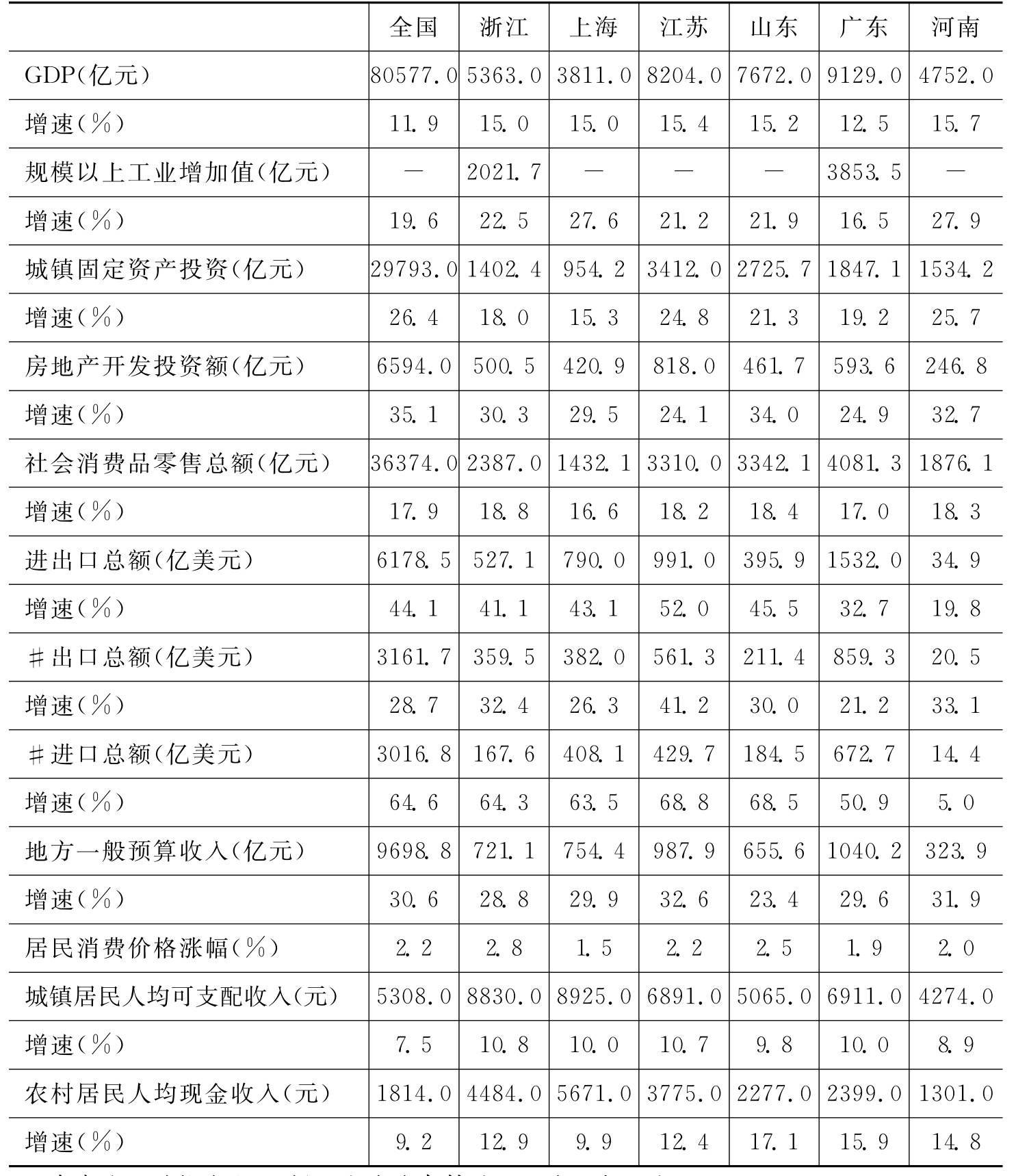

附表2 2010年一季度全国及沿海主要省市经济指标比较表

注:城乡收入增长为名义增幅,上海为农村居民人均可支配收入。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。