2010年上半年经济运行:支撑经济健康发展的因素不断增加

2010年上半年,浙江省深入实施“八八战略”和“创业富民、创新强省”总战略,坚持调结构促转型谋发展、抓统筹惠民生保稳定,经济保持了回升向好的势头,内生动力和活力继续增强,经济运行正朝着宏观调控预期方向发展,民生进一步改善。但经济运行中也存在一些新情况和新问题,需要密切跟踪。

一、经济运行的基本态势

从工业、投资、消费、出口、财政收入等主要经济指标的增长态势看,一季度增速均在20%以上;二季度开始在2009年同比基数逐渐抬高的影响下,增速逐月有所回落。但从两年平均看,上半年大多数经济指标的年均增速要高于一季度,表明经济回升上行的势头仍在延续。

(一)工业和服务业较快增长

1.工业生产、出口和利润快速增长,但增速逐月回落。上半年,规模以上工业增加值为4584.7亿元,比2009年同期增长18.8%,比一季度回落3.7个百分点,4月、5月、6月分别增长19.8%、17%和11.7%,增速由一季度的22.5%下滑到二季度的16.0%,6月比5月下滑5.3个百分点,其中由于2009年同期基数提高影响约4个百分点左右。从两年平均看,上半年年均增长9.2%,仍高于一季度(7.5%)1.7个百分点。上半年,出口交货值4757.4亿元,增长28.6%,增速比一季度加快1.5个百分点,拉动销售产值增长(30.4%)6.2个百分点,增长贡献率为20.5%,比一季度提高2.5个百分点,其中,4月、5月、6月出口交货值分别增长31.4%、31.7%和26.9%,增速较快。实现利润1130亿元,增长49.1%,增幅比一季度回落25.5个百分点,两年年均增长17.4%;利税总额1890.8亿元,增长34.3%;亏损企业亏损额90.5亿元,同比减少36.9%;有亏损企业10097家,亏损面为16.8%,同比下降5个百分点,比一季度下降5.5个百分点。

2.货运、商贸、邮电、金融、旅游等服务业增长较快。上半年,全社会铁路、公路、水路货运量和货物周转量分别增长10.9%和25.8%,增速比2009年同期高出10.3个和31.9个百分点。批发零售贸易商品销售总额比2009年同期增长26.2%,住宿和餐饮业零售额分别增长20.4%和15.4%。邮电业务总量增长17.5%。金融机构本外币存、贷款余额分别增长19.4%和22.4%。保费收入增长39.1%(1-5月)。入境旅游人数和旅游外汇收入分别增长16.1%和18.2%,国内旅游人数和旅游收入分别增长15.6%和17.7%,出境旅游人数增长53.2%。

3.农业生产基本稳定。上半年,农林牧渔业总产值预计为809.9亿元,同比增长2.3%,其中:农、林业总产值分别下降0.4%和0.3%,牧、渔业分别增长7%和4.5%。春粮生产实现“双增”,播种面积为176.1千公顷,比2009年增长3.7%,虽然受低温影响单产下降,但总产量为59.1万吨,增长0.9%。早稻播种面积增长,据调查总队抽样调查,预计种植面积为117.6千公顷,比上年增长2.4%,已连续两年增长。油菜籽、春茶、春茧受气候影响减产。油菜籽播种面积为184.5千公顷,比上年下降0.7%,单产和总产量分别下降9.5%和10.2%;预计春茶、春茧产量分别为8.8万吨和3.35万吨,下降10.1%和12.2%。花卉苗木面积增长5.1%。上半年,预计肉类总产量92.5万吨,同比增长4.6%,生猪存、出栏同比分别增长2.9%和4.2%;水产品产量161.4万吨,增长5.3%,其中海水捕捞增长8.7%,海水养殖下降2%,淡水养殖增长4.4%。

(二)三大需求继续扩大

1.投资增长稳定,房地产调控政策的效应显现。上半年,全社会固定资产投资5163.7亿元,比2009年同期增长17.7%,增速比一季度回落2.8个百分点,两年年均增速为15.5%,与一季度持平。扣除价格因素,全社会投资比2009年同期实际增长14.1%,比一季度和2009年同期均回落3.8个百分点。限额以上固定资产投资4867亿元,增长18.5%(见图1),增速比一季度回落3个百分点,两年年均增速为16.3%,与一季度(16.4%)基本持平,扣除价格因素,实际增长14.8%。房地产开发投资1262.3亿元,增长34.6%,增速比一季度加快4.3个百分点,本年购置土地面积同比增长85.7%,商品房新开工面积增长66.9%。房地产调控政策效应开始显现,房市热度下降,商品房销售面积转升为降,上半年同比下降12.4%,销售额仅增长6.6%,分别比一季度回落43.7个和61.7个百分点,住宅销售面积继2010年5月首次下降后又下降19.6%。

2.消费品市场稳中趋旺。上半年,社会消费品零售总额4762.6亿元,同比增长19%,扣除价格因素,实际增长14.5%,增速与2009年同期持平,比一季度回落0.2个百分点。其中,4月、5月、6月分别增长20.2%、19.4%和18.1%(见图1)。上半年两年年均增速为16.3%,比一季度高1.1个百分点。城镇和乡村市场零售额分别增长19.4%和16.2%。从限额以上贸易企业分类商品零售额看,服装鞋帽针纺织品、金银珠宝、日用品、家用电器和音像器材类、中西药类、通讯器材类分别增长25.3%、39.5%、21.5%、26.3%、22%、35.5%;汽车销售总体较旺,上半年销售额788亿元,增长40.1%,拉动全社会消费品零售总额增长5.6个百分点,增速比2009年同期加快26.6个百分点,其中4月份销售144.4亿元,为2010年以来最高,但5月、6月份销量明显回落,6月回落到129.7亿元,比4月减少10.2%。石油及制品类增长也较快,上半年同比增长36.6%。

图1 投资累计增幅、社会消费品零售额和出口当月增速

3.出口规模迭创历史新高。随着世界经济缓慢复苏,国际市场需求回升,我省出口快速增长。上半年,进出口总额为1175.1亿美元,增长41.3%,增幅比一季度上升0.2个百分点,其中:进口352.9亿美元,增长45.2%,增幅比一季度回落18.9个百分点;出口822.2亿美元,同比增长39.7%,增幅比一季度提高7.3个百分点,同比提高59.3个百分点。出口两年年均增长6%,比一季度提高1.6个百分点。4月、5月、6月出口规模分别为138.1亿美元、157.9亿美元和166.8亿美元,同比分别增长30.3%、57.2%和50.9%(见图1),继5月创出历史新高后又创新高(2010年以前最高为2008年7月154.3亿美元),上半年月均出口137亿美元,已超过2008年128.6亿美元的水平。我省出口情况好于全国,出口增速比全国高4.5个百分点,在出口总额前5位的省市中,增速高于上海(33.5%)、山东(34%),广东(27.5%),福建(39.1%),低于江苏(44.4%)。东盟取代日本成为我省第三大出口市场,对东盟出口50.9亿美元,增长46.1%,占出口总额的6.2%,对欧盟、美国、日本出口分别增长36.7%、29.2%和17.6%。

利用外资形势好转。上半年,全省新批外商投资企业890家,同比增长36.3%,合同外资85.2亿美元,增长38.1%,实际使用外资53.2亿美元,增长9.2%,增速比一季度加快9.3个百分点。

(三)经济回升向好的基础进一步巩固

1.经济增长的内在动力和活力有所增强。一是私营企业和小型企业较为活跃,民间投资明显回升。国家出台的鼓励民间投资“新36条”,对促进民营经济发展具有十分重要的意义。上半年,我省规模以上私营企业工业增加值同比增长19.9%,小型企业增长22%,分别高于规模以上工业1.1个和3.2个百分点,私营和小型企业增加值占规模以上工业的比重分别达到39.2%和44.8%,私营企业生产占到近四成。私营企业出口占五成。私营企业外贸出口额同比增长48.9%,比重由2009年同期的47.3%上升到50.4%。有出口实绩的企业增多。2010年6月底有36535家,同比净增4365家,许多因金融危机而暂停生产的出口企业纷纷复工,新的出口企业也增长不少。民间投资占近六成。上半年,限额以上非国有投资3327.3亿元,增长25.6%,占投资总额的比重从2009年同期的64.5%上升到68.4%,达三分之二强,其中,民间投资2871.3亿元,增长28.2%,增速比国有投资高22.6个百分点,占投资总额的59%。从新开工项目的投资主体看,非国有投资和民间投资分别增长30.8%和34.3%。二是经济增长是建立在市场需求和效益改善、景气回升的基础上。据企业景气调查,二季度,综合反映企业生产经营状况的企业景气指数为138.6,比一季度回升4点,同比上升17.8点,表明企业生产经营状况稳定上升。工业企业景气指数自2008年四季度触底以来,持续回升,二季度为139,比一季度上升4.9点;产品订货景气指数为137.8,其中,国外订货118.5,分别比一季度上升22.3点和5.5点。上半年,规模以上工业企业总资产贡献率为10.79%,成本费用利润率为5.55%,产品销售率为97.35%,分别比2009年同期上升提高1.21个、0.67个和0.34个百分点。1-5月,限额以上批零住餐业实现利润34.6亿元,同比增长9.1%。三是投资新开工项目增势较好。2009年的新开工项目续建对2010年投资增长起到了惯性作用,2010年新开工项目也较多。上半年,施工项目23792个,其中新开工项目8896个,同比分别增长10.6%和16.9%,新开工项目投资1381亿元,同比增长21.8%,高于项目投资(不含房地产投资)增速8.1个百分点,新开工项目投资额占项目投资的35%。四是上市公司增加较多。推进了一批优质行业龙头企业上市融资。上半年,新增23家上市公司,7家上市公司实现再融资,共融资310.5亿元。至6月末,共有境内外上市公司208家,累计融资1616.4亿元,其中,A、B股上市公司162家,数量居全国第3位;中小板76家,仅次于广东居第2位;创业板9家,居全国第3位。

2.转型升级取得积极进展。一是创新驱动持续增强。上半年,规模以上工业企业科技活动经费支出增长41.1%,购置技术成果费用增长7.7%,增速分别比2009年同期高30.1个和27.2个百分点。全省专利授权量同比增长53.1%。产品升级换代速度加快。上半年,规模以上工业企业新产品产值4112亿元,同比增长37.6%,新产品产值率为18%,同比提高1个百分点,对规模以上工业总产值的增长贡献率为21.3%。二是产业结构优化调整。装备制造业拉动作用明显。上半年,装备制造业增加值1585.8亿元,同比增长27%,增速比规上工业高8.2个百分点,拉动规上工业增长8.9个百分点,增长贡献率达47.4%,占规上工业的比重为34.6%,同比提高1.5个百分点。高新技术产业增加值1059.3亿元,增长23.1%,增速比规上工业高4.3个百分点,比重为23.1%。装备制造业实现利润451.1亿元,同比增长65.1%,拉动规上工业利润增长23.5个百分点,增长贡献率为47.8%。高耗能行业生产增速放缓,对推动工业结构性节能发挥了较好的作用。八大高耗能行业增加值同比增长15.3%,比规上工业低3.5个百分点。投资结构进一步调整。上半年,工业投资增长13.3%,工业技术改造投资增长15.4%,占工业投资的58.8%,制造业投资1858.6亿元,增长17%,装备制造业投资852.7亿元,增长15.7%,30个制造业行业中有25个行业投资增长,其中烟草、造纸、木材加工、石油加工、医药、橡胶制品、塑料制品7个行业投资增速均超过30%;三产投资2720.6亿元,增长23.7%,高于限额以上投资平均增速5.2个百分点,所占比重达55.9%。新开工项目投资主要集中在第二产业,比重达到68.7%,第三产业占30.5%。纺织服装传统产品、机电产品和高新技术产品出口均有较大回升。上半年,机电产品出口363.9亿美元,同比增长50.1%,占出口的比重为44.3%,比一季度提高0.3个百分点,高新技术产品出口65.2亿美元,增长56.4%,增速比一季度加快7.5个百分点。船舶成为继纺织品、服装之后的第三大出口商品,船舶出口41亿美元,增长1.26倍,占出口总额的5%,纺织品、服装分别增长34.9%和15.4%,鞋类、旅行用品及箱包出口分别增长31.7%和28.3%,汽车零件、医药品、塑料制品出口同比增长46.1%、39.3%和46.3%。基础原材料和先进设备进口增长较快。随着生产需求扩大和设备更新改造以及商品价格的提高,上半年,塑料原料、铜及铜材、废铜、废钢、乙二醇、苯乙烯等进口额分别增长23.4%、75.6%、272.7%、46.7%、125.8%、87.4%,原木、成品油资源性商品进口分别增长101.6%和123.6%,纺织机械和零件、集成电路、液晶显示板进口分别增长81.1%、42.6%和110.1%。利用外资大项目增多,服务业利用外资比重上升。新批投资总额1000万美元以上的项目有356家,投资总额133.67亿美元,合同外资79.5亿美元,同比分别增长95.2%和93.3%。服务业实际到位资金20.8亿美元,增长12.4%,占全省实际利用外资的比重为39.1%,同比提高1.1个百分点。其中,科研技术服务业实际外资同比增长147.6%,房地产、租赁商务服务业合同外资同比分别增长240.6%和133.9%。

(四)民生进一步改善

1.财政收入增长较快,民生支出得到重点保障。上半年,财政一般预算总收入2693.3亿元,同比增长25.4%,地方一般预算收入1468.7亿元,同比增长29.7%,增速分别比一季度加快0.5个和0.9个百分点。在地方一般预算收入中,营业税、企业所得税和个人所得税增长较快,同比分别增长39.9%、37.6%和22.7%,增值税增长0.9%。地方财政一般预算支出1271.9亿元,同比增长16.8%,增速比一季度加快5.7个百分点。在财政支出中,社会保障和就业、文化体育与传媒、教育、公共安全、一般公共服务、科技、医疗卫生支出分别增长49%、22%、22.8%、17.1%、12.9%、17.9%和23.6%,农林水事务支出增长7.1%,城乡社区事务支出增长0.5%。

2.城乡居民收支保持增长。上半年,城镇居民人均可支配收入14919元,比2009年同期增长11.6%,扣除价格因素实际增长7.7%,名义和实际增速分别比一季度回升0.8个和0.1个百分点,与2008年同期相比,两年年均实际增长8.7%。农村居民人均现金收入7311元,增长13%,名义增速比一季度回升0.1个百分点,扣除价格因素实际增长10.1%,实际增速同比加快2.2个百分点,但比一季度回落0.7个百分点,两年年均实际增长9%,来自一产的收入增长11.3%,比一季度减缓5.1个百分点。城镇、农村居民人均消费性支出分别为8863元和3956元,增长7.0%和12.7%,扣除价格因素实际增长3.3%和9.2%。

3.就业形势稳定向好,社会保障体系建设进一步加强。随着经济的回升,就业人员增多。二季度末,全省城镇单位从业人员比一季度增加16.6万人,比2009年同期增加78.5万人,同比增长11%。规模以上工业企业从业人员平均数为787.9万人,比2009年同期增加46万人,增长6.2%。二季度末,城镇登记失业率为3.21%,比一季度末下降0.03个百分点。据人力社保厅资料,上半年新就业人员46.4万人,帮助21.5万城镇失业人员实现再就业。6月末,企业养老、城镇职工基本医疗、失业、生育保险参保人数分别有1520万、1256.8万、816.7万、795.6万人,比2009年末净增87.9万、83.1万、32.2万、44.9万人,工伤保险参保1382.5万人。参加城乡居民养老保险有702.95万人,其中农村600.5万人,共有566.2万人领取了政府提供的不低于60元的基础养老金。

(五)价格指数高位运行

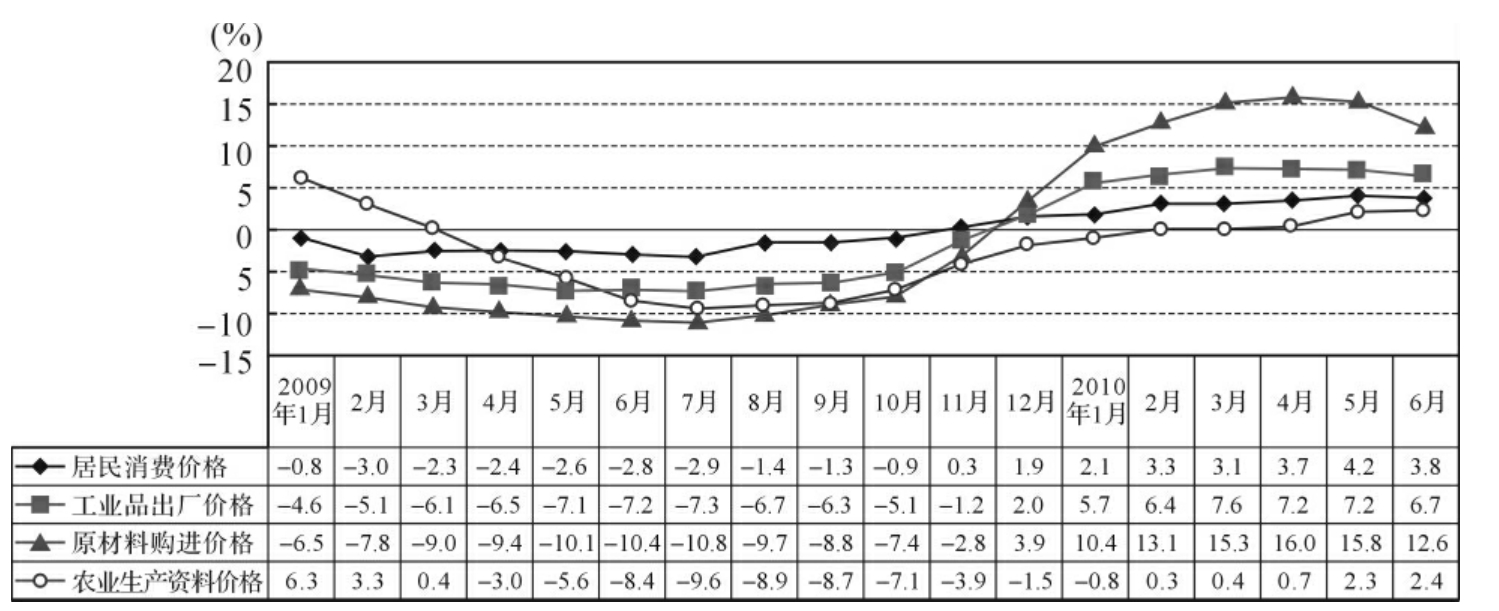

1.CPI同比走高,环比下降。上半年,全省居民消费价格比2009年同期上涨3.4%,涨幅比一季度提高0.6个百分点,4月、5月、6月分别上涨3.7%、4.2%、3.8%(见图2),其中,5月创了2008年10月以来20个月的新高,自2月份开始已连续5个月超过3%;6月环比下降0.8%,是2010年第二次下降。所调查的8大类价格同比全面上涨,涨幅较高的是医疗保健、食品、居住等类价格,分别上涨5.9%、5.6%、5.5%,烟酒、衣着、交通和通信、娱乐教育文化用品及服务、家庭设备用品及维修服务等类价格分别上涨0.5%、0.6%、0.7%、0.9%和0.2%,在食品类中,粮食价格上涨13.3%,油脂和猪肉价格分别下降2.4%和2.9%,5月猪肉价格转降为升,6月继续上涨4.8%。商品零售价格同比上涨3.9%;农业生产资料价格同比上涨0.9%。

图2 各类价格月度涨幅

2.PPI同比高位走平,环比首次下降。上半年,工业品出厂价格和原材料购进价格同比分别上涨6.8%和13.8%,比一季度分别上升0.2个和0.9个百分点,其中,3月、4月份两项价格涨幅分别达最高点(见图2),之后开始逐步回落。6月份环比分别下降0.4%和0.9%,是自2009年4月份以来首次下降。从15个工业部门的工业品出厂价格累计同比涨幅看,石油工业涨幅居首,上涨26.8%,冶金和化学工业分别上涨19.8%和11.3%。从9大类原材料购进价格累计同比涨幅看,有色金属类居首,上涨34%,燃料动力、化工原料类价格分别上涨18.9%和14%。

3.房价同比涨幅仍较高,环比下降。6月份,房屋销售价格同比上涨13.5%,环比下降0.1%。其中,新建商品住宅销售价格同比上涨21.1%,环比持平,二手住宅销售价格同比上涨7.9%,环比下降0.4%。杭州、宁波、温州和金华4城市的房屋销售价格同比分别上涨14.5%、4.9%、15.9%和14.4%,除宁波外均高于全国平均涨幅(11.4%),在70个大中城市中分别居第5、59、4、6位。从环比涨幅看,杭州、温州均下降0.1%,与全国平均降幅(0.1%)持平,在70个大中城市中居第51位,金华、宁波分别下降2.4%和0.6%,低于全国平均水平,分别居第64位和第70位。

二、经济运行中值得关注的情况和问题

1.当前国际国内经济环境变化的不确定性对经济增长的影响正在逐步显露。一是国际金融危机深层次影响尚未消除、欧洲主权债务危机、人民币升值压力等因素影响出口扩大。世界经济正在逐步复苏,但复苏基础不牢固、进程不平衡,存在较大不确定性。上半年,我省对欧盟、美国、日本的出口增速分别低于出口总额的平均增速3.0个、10.5个、22.1个百分点,欧盟是我省最大的贸易伙伴,如果欧元贬值和欧债危机发展下去,我省一些企业预计对出口的影响将可能在第四季度及明年显露。另一方面,央行重启汇改,出口企业对人民币升值的幅度和节奏难以把握,出口订货由2009年担心没有大单、长单转为不敢接大单、长单,使下阶段乃至于明年出口增长的不确定性增加。从7月15日开始我国将取消包括部分钢材、有色金属建材、医药和化工产品等在内的406个税号的产品出口退税,这是继2009年6月份第七次上调出口退税率后首度改变出口退税率政策,是国家力促产业结构调整、推进节能减排的重要举措,虽然涉及我省的出口产品较少,但企业增加了国家出口退税政策支持力度将减少的忧虑。企业景气调查显示,出口企业预计三季度国外订货景气指数将回落到114.6,比二季度低3.9点。如果人民币汇率重新进入升值的通道,相关企业的利润空间将受到挤压。加上2009年基数抬高的影响,下半年出口增速将比上半年回落。二是我国拉动内需的政策效应有所减弱,企业家信心回落。银行放贷趋紧。6月末,全省金融机构本外币贷款余额44046.6亿元,同比增长22.4%,增速比2009年同期回落8.5个百分点,上半年新增贷款4822.2亿元,同比少增1541.3亿元,月度贷款增量持续减小,6月新增555.8亿元,比上月减少102.9亿元。信贷政策调整后,中小企业首当其冲成为压贷收贷的对象。据企业景气调查,二季度,中小企业融资景气指数为109.6,比全部企业低3.7点,融资难的中小企业比重为12.3%,高于全部企业0.9个百分点;流动资金紧张的中小企业比重为15.3%,高于全部企业1.2个百分点。规模以下企业中,认为获取银行贷款困难的企业占23.4%。企业资金供需矛盾逐渐加大。6月末,规模以上工业应收账款余额6023.4亿元,同比增长25.4%。企业家信心指数在连续5个季度回升向好后首次回落,二季度为133.4,虽比2009年同期回升23.7点,但比一季度回落4.9点。下阶段投资增长也将面临较大压力。上半年基础设施投资仅增长3%,同比回落24.4个百分点,使投资总额增速比一季度明显回落。随着房地产调控政策效应的显现,商品房销售量大幅回落,使下半年的房地产投资增长面临较多变数。二季度,房地产行业景气度大幅回落,企业家信心指数重又跌回不景气区间,为98.4,比一季度和2009年同期分别回落40.9点和24.1点,企业景气指数为117.3,比一季度和2009年同期分别回落13.4点和3.1点,也低于总指数21.3点,是自2009年二季度以来的新低。此外,房地产市场成交量明显下降,使得相关的税收将会减少,使财政收入平衡压力增加。上半年,房地产相关税收对同期地方财政收入的增收贡献率达63.7%。三是居民收入相对增长较慢,使消费持续快速增长缺乏有效支撑。上半年,城镇居民人均可支配收入实际增速(7.7%)同比回落2.1个百分点;农村居民消费支出实际增速比同期收入增速低0.9个百分点。城乡居民收入增速也大大低于同期地方财政收入(29.7%)和企业利润(49.1%)增速。同时,资本市场下挫引发的负财富效应等对消费增长也会产生不利影响。上半年,城镇居民人均财产性收入同比增长8%,低于可支配收入增速3.6个百分点,其中人均股息红利仅增长3.6%,其他投资收入下降28.8%。消费支出占家庭总支出的比重降低。上半年城镇居民人均家庭总支出13791元,同比增长17.3%,其中消费性支出为家庭总支出的64.3%,比重同比降低6.2个百分点,消费支出增速(7%)比家庭总支出低10.3个百分点。随着汽车保有量的增加,购买汽车支出下降。上半年,城镇居民人均购买汽车支出同比下降10.5%,其中二季度下降49.4%,购买汽车支出从一季度拉动城镇居民消费支出增长4.9个百分点到二季度影响(下拉)增长7.4个百分点,上半年累计影响增长1个百分点。同时,5月份开始汽车市场销售量明显回落,对消费增长贡献率减小。汽车类销售额从4月的144.4亿元减小到5月、6月份的138.9亿元和129.7亿元,同比增长率从一季度的46.6%回落到二季度的34.7%,5月、6月份环比分别下降3.8%和6.6%,汽车销售对消费品零售总额增长的贡献率从一季度的30.3%减小到二季度的27.8%,加上2009年基数逐步走高,预计汽车销售增长将会继续回落,直接影响社会消费品零售总额增速。社会消费品零售总额实际增速同比也出现回落,5月、6月份实际增速分别为14%和13.7%,不仅分别比上月回落1.4个和0.3个百分点,也比2009年同期回落1.8个和3.2个百分点。

2.CPI持续上涨。CPI月度同比涨幅一直呈现持续攀升势头,自2月份开始已连续5个月超过3%,5月份更是超过了4%(4.2%),上半年涨幅也超过了3%(3.4%)。食品价格上涨是拉动CPI上涨的首要因素,拉动价格总水平上涨1.75个百分点,16类食品价格中有13类上涨。粮食价格自2009年2月份起连续17个月上涨,并且,从2010年2月份开始连续5个月达到两位数上涨,6月同比上涨15.6%,上半年上涨13.3%,涨幅为近6年新高。粮价为百价之基,其价格不断攀升,直接推动食品类价格上行,加上近期自然灾害频发,旱涝不断,粮食产量下降,预计粮价环比会进一步走高,必然也会推动CPI随之走高。5月份猪肉价格转降为升,6月肉禽价格继续上涨3%。其次是居住类价格上涨拉动价格总水平上涨0.8个百分点。加上PPI的上涨也会逐渐传导到CPI上,水电气等公共基础商品价格可能上调,企业和消费者较强的通胀预期等,下半年的CPI走势值得高度关注。

3.资源价格和工资上涨、利率汇率等变化将挤占企业盈利空间,成本压力加大。生产价格指数自2009年12月开始进入上升区间,原材料购进价格增幅明显高于工业品价格,两项价格之间的差距逐步拉大。上半年,原材料购进价格(13.8%)高于出厂价格(6.8%)7个百分点,比一季度又扩大了0.7个百分点,而2009年最低时(7月)为低于3.5个百分点。工业品价格同比回落,环比下降,价格“高进低出”大幅增加了企业生产成本,侵蚀了利润。随着能源等大宗商品的国际市场价格波动幅度不断加大,企业成本管理难度陡增。同时,用工成本也在增加。上半年,规模以上工业企业从业人员人均劳动报酬为12824元,比2009年同期增加1811元,增长16.4%,增速比2009年同期提高10.6个百分点。融资成本上升。随着银行贷款的收紧,小企业势必要用民间借贷,其利息成本也相对较高。企业成本上升和利率汇率的变化将挤压企业的盈利空间。

4.节能减排压力较大。“十一五”前4年,我省二氧化硫排放削减18.49%,已提前实现“十一五”目标,单位GDP能耗累计下降17.3%,化学需氧量累计下降13.65%,2010年只要再分别下降3.2%和1.7%,即能完成“十一五”节能减排任务。但上半年单位GDP能耗下降幅度不大,给下半年完成任务增加了难度,节能降耗形势十分严峻。一是工业用电量较快增长,三次产业结构变化不利于节能减排。上半年,全社会用电量1313.3亿千瓦时,同比增长20.6%,其中工业用电量1024.6亿千瓦时,增长21.9%,而2009年同期均为下降。工业用电量增速高于全社会用电量和工业生产增速,将对后期节能减排产生较大压力。二是部分“两高”行业生产和投资增长较快。上半年,能耗水平较高的黑色金属、化学原料和造纸增加值分别增长25.6%、17%和19.5%,特别是宁波镇海炼化大乙烯项目投产,净增能耗严重影响了全省单位GDP能耗下降。非金属矿物制品业、黑色金属冶炼及压延加工、造纸、石油加工、医药等行业投资分别增长25.2%、9.7%、38.1%、212.8%和31.6%,也将给后期节能减排工作带来新的压力。三是企业短平快、见效快的节能减排措施多已实施,节能减排潜力和空间越来越小。此外,一些地方和企业由于前4年完成情况较好,思想上存在松口气的倾向。但2010年由于镇海炼化大乙烯项目投产,省里给各地新增了节能降耗任务。对于一些地方来说,除非采取果断而特殊的措施,要完成目标任务较难。

总体来说,当前经济的较快增长是属于恢复性的增长,支撑经济回升上行、健康发展的因素在增加,也有2009年低基数的因素。另一方面,这轮经济回升属于政府主导型的,在回升过程中,长期积累的结构性、素质性等深层次问题还未得到很好解决,经济运行中也出现了一些新情况和新问题,不确定、不稳定因素较多,一些新老矛盾和问题相互交织,需要密切跟踪。保持经济持续平稳健康发展既取决于国家宏观调控政策,又取决于各地在加快结构调整、经济发展方式转变方面能否取得实质性进展。预计2010年浙江经济增速将呈现前高后低的走势,有望实现年初确定的GDP增长9%以上的目标。

综合处 傅吉青 范菁雁

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。