中国典型零售企业发展战略案例分析

李 飞

一、分析说明

1.样本选择

我们从国内有典型意义、相对比较著名、有一定特点的零售企业中,选择了10个样本企业进行分析。其中9个样本在2001年中国零售百强排名、2001年中国连锁百强排名中均列前20名;另外1个样本位于连锁百强的第41位。

在10个样本中,超级市场有4家:联华超市公司、华联超市公司、北京华联综合超市有限公司和华润万佳;百货商店3家:大连大商集团、北京王府井百货、赛特商业发展公司;专业店3家:三联商社、国美电器和苏宁电器。这些企业在各自的业态领域中,基本上名列前茅或有明显特征,同时在2001年零售百强中和连锁百强排名中均处于前位,具有一定的典型意义。具体基本情况见表1。

表1 10个样本企业2002年基本情况

注:三联商社未参加2002年排名。

2.分析方法

我们对样本企业从6个方面进行分析:规模发展战略、业态发展战略、空间发展战略、时间发展战略、组织发展战略、资本扩张战略。每个方面分析3项内容:具体做法、利弊评述、重点提示。

每个零售企业在制定战略过程中,都需要考虑前述6个内容。例如,规模在未来5~10年内应该发展到多少,发展这样大的规模应该选择怎样的业态;选择业态后,在哪个地区发展;确定地区后,在什么时间内发展多少家店;总部与分店之间是怎样的系统关系和组织关系;为了达到这样的发展目标,应该采取怎样的资本运作战略。

3.资料来源

引用的资料主要来源于:《中国零售百强企业排序》、《中国连锁百强企业排序》、《中国连锁经营年鉴》、《世界零售百强发展模式研究报告》。

4.其他说明

中国零售企业基本上还处于“仅有战略规划的意识,没有真正、认真、科学地进行战略规划”的阶段。因此,本文只是对零售企业实际战略行为的评价与描述,不是对成熟战略行为的评价与描述。

二、具体分析

(一)规模发展战略

1.具体做法

持续地扩大规模是10个样本企业共同的特征,他们无一例外地通过增加店铺数量来增加销售额。除百货商店外,超市和专业店都处于规模迅速扩张期。具体情况见表2。

表2 2001年10个样本企业销售额及店铺数增加情况

目前,超级市场形成了较大的规模,在连锁百强中的排位比较靠前。样本企业销售额的增长率分别达到26%、52%、60%、35%,门店总数的增长率均在20%以上,即在这些企业发展战略中,规模是比较重要的因素,规模扩大主要体现为销售额增长,即核心竞争力体现在销售规模上。

百货商店的规模速度发展较慢。到2001年,大商集团的店铺数是10个左右,王府井的门店数是8个,赛特商业发展公司输出管理的门店数11个。过去百货商店都是单体店,现在百货商店也开始了扩张。从销售额增长看,大商达到了21%,王府井达到了9%,但百货商店规模增长的速度不如超级市场增长速度快。

专业商店增长的速度非常快。样本企业销售额同比增长率分别为三联32%、国美增长了一倍多、苏宁23%。门店数增长速度也非常快,接近100%。

可以看出,在零售百强中排名处于前列的,不论是百货商店还是超级市场,还是专业店,都是通过增加销售规模实现企业扩张,而销售额增长的主要途径是实现店铺数量的扩张。

2.利弊评述

扩大企业的规模可以使零售企业实现低成本运营。但是,大的销售额是以多店铺和多人员为基础的,这必然导致市场反应不灵敏。小规模,单位运营成本比较高,但市场反应比较灵敏。因此,规模大好还是小好?经济学界一直在争论,很多经济学家都说大是美好的,但英国经济学家舒马赫认为小是美好的。美国管理大师梭罗曾说过,小不是美,大不是美,从小到大才是美。我们认为,零售企业发展战略的核心是规模,但并不是规模越大效益规模越大。2001年沃尔玛的销售规模达到2100多亿美元,折合17430亿元人民币,相当于我国2001年社会商品零售总额的46%,实现大规模销售的同时,沃尔玛的纯利率超过3%,真正实现了规模效益。但是,美国凯马特的规模、日本八佰伴的规模都曾达到了令人羡慕的程度,但有规模没了效益,很快就破产倒闭。

3.重点提示

做大规模就是销售额的增加,规模大才能有效益,销售额的数量是规模最重要的体现。销售额增加的根本途径在于店铺面积的增加,店铺面积的增加在于:一是开大店;二是多开店。用一句话来概括即为多开大店。世界零售巨头沃尔玛、家乐福都有单店大型化的趋势,美国家居商店,在世界零售100强的排名之所以迅速上升,原因之一不是由于店铺数量多,而是每一个店的面积比较大。

店也不是越大越好,必须讲求效益规模。例如,经济学家经过研究统计,一个汽车厂最大的、最好的效益规模是年产30万辆车,低于这个数字或超过这个数字都不是最佳的。零售业也要找到这个点。从我国的实际情况看,百货商店的最佳效益规模不能超过2.5万平方米。大型超市的效益规模应该在1万平方米左右,或1万~2万平方米,开3万或5万平方米的,肯定不是最佳的效益规模。食品超市的效益规模比超市更小,便利商店的最佳效益规模不能超过500平方米。所以,国外便利商店基本是在100~400平方米,很少超过500平方米。

店铺也不是越多越好,最终的标准是越有效益越好。自然,一家店或几家店在未来的发展过程中很难生存。世界任何一个国家都不可能做到每一个城市都有自己的连锁体系,中国目前这种状况肯定要打破,所以,必须要多店铺发展。进入世界零售百强的企业都是多店铺发展。沃尔玛到2002年底有4692家店铺,伊藤洋华堂有21000家店铺,德国的“瑞维”有11788家店铺,艾德卡有10000多家店铺,家乐福有9632家店铺,阿霍德也有8000多家。西尔斯、彭尼、盖普都有3000多家店铺。多开店是一种必然,但并不是保险箱。当凯玛特申请破产时,已经有2000多家店铺。目前中国连锁发展有一种不正确的想法,为了保持一定的店铺数量,不舍得关掉赔钱的店铺。日本伊藤洋华堂的理念却是:每一个店铺都要创造利润,如果赔钱,必须进行改造和调整,如果改造后依然不能改变这种状况,则要关掉。每一个连锁店必须为整个连锁体系的利润增加做出贡献。

(二)业态发展战略

1.具体做法

从样本企业看,联华、北京华联、华润万佳、大连大商都是多业态发展。联华有超市、便利商店;北京华联有百货商店、综合超市;华润万佳有超级市场、综合超市;大连大商有百货商店、超级市场。另外6家是单一业态发展的。王府井曾经多业态发展,建了几十家超级市场,但最终还是放弃了超级市场,走向了大百货的连锁。赛特仅进行百货商店的输出管理扩张,而三联、国美、苏宁仅发展电器专业店业态。从样本企业的情况看,规模最大的是超级市场业态占主要比重的企业,增长幅度最快的是专业商店,百货商店有生存和发展的潜力,但发展的速度趋缓。

2.利弊分析

新旧业态战略的利弊。从1852年第一家百货商店诞生到今天,世界零售业发生了8次零售革命,包括百货商店、连锁商店、一价商店、超级市场、购物中心、步行商业街、自动售货、网上购物,大约经历了150年。我国零售业在20世纪前90年,没有发生本质的变化。到了20世纪90年代中期,突然爆发了综合性的零售革命。在国外150年的时间爆发的8次零售革命、产生的几十种零售业态,一股脑儿地在我国出现了。一般认为,百货商店是传统业态,超级市场、仓储商店、便利店、折扣商店是新型业态。如果在战略发展过程中选择了新型业态,发展机会更多,但其发展不是很成熟,会有一些风险。旧的业态比较成熟,如百货商店特别成熟,业态比较规范,但市场已经趋于饱和,百货商店的增长幅度已经放缓。

单一业态和多业态发展战略的利弊。专门发展一个业态容易形成核心竞争力,但发展到一定程度后规模难以扩大;多业态发展便于扩大规模,但是容易弱化核心竞争力。在世界零售百强排行榜中的企业,有的采取多业态发展,也有的采取单一业态发展。但进入前20名的企业基本都是多业态发展。只是每个企业都围绕着总体发展目标进行。

3.重点提示

百货商店的出路。百货商店已经进入了成熟期,增长幅度放缓,利润率降低,所以,不能盲目投资。成熟期意味着在社会商品零售额中,百货商店的市场占有率已经达到最高点,从此开始下落。我国百货商店发展在20世纪90年代中期已经达到最高点,市场占有率达到销售额的80%~90%,而后逐年减少,至今大约为50%左右。通过对西方零售业发展历史研究发现,百货商店进入成熟期时依然能够与新型业态平分秋色。第二次世界大战后进入了衰落期的西方国家百货商店,在2000年世界零售百强排行榜中仍占有重要位置:西尔斯排在第8位,彭尼排在第13位,春天百货排在第23位。因此,我国百货商店进入成熟期后,应该仍有进一步发展的空间,这并不是指盲目的多开店,而是指对现有店铺进行调整改造。百货商店的出路,一是发展新业态,即百货集团可能进入超级市场、仓储商店或便利店等新型业态。二是百货商店开始往专业化方向发展。在中国百货商店大型化的时候,西方百货商店已经小型化了,重点经营毛利高的专业商品,主要是服装、鞋帽、化妆品和家庭用的玻璃器皿。无论是发展新型业态还是专业化发展,都必须采取连锁化经营。

超级市场的出路。欧洲、美国超级市场刚产生时经营业绩迅速提高,在出现便利商店、仓储商店、折扣商店以后受到了夹击,超级市场被迫走上调整之路,在便利商店和仓储商店之间寻求一个生存点,有些越来越像便利商店,有些越来越像仓储商店。超级市场有几个难以解决的顽症:第一,超级市场的低利润。家乐福的纯利润率非常低,不到2%。第二,超级市场失窃问题。这在全世界都是难以解决的问题。第三,排队问题。没有排队只能表明两种情况:一是顾客少;二是收银台开设得多。收银台过多,则导致费用上升。业态选择和调整要考虑这些因素。

专业商店的出路。专业商店的出路主要在于定位。例如家用电器专业店。三联主要在济南发展,收入高的或收入低的消费者基本都去三联买家电,市场占有率在当地已经占到70%~80%。虽然北京的百货商店经营家电已经没有利润,但有销售额,百货商店仍不愿意放弃。工薪层、收入较低的顾客更多地选择在国美店购买家电产品,而收入高的消费者还是去百货商店购买。消费者在买家电时,既要便宜又要便利。因此,未来的专卖店定位需要提高形象和增加服务。

(三)空间发展战略

1.具体做法

从10个样本企业来看,基本实现了空间上的跨地区发展,但辐射的范围和推进的方式有着很大不同,详见表3。

表3 样本企业的空间发展战略分析表

在超市公司中,联华主要紧盯城市。它以上海、华东为中心,逐步进入东北、华北、华南地区,把城市作为发展的重点。华联则选择进入县级地区,对小城镇市场比较关注。如华联与浙江省供销社达成合作协议,将浙江省供销社现有的销售日用品的网点改造成100家华联商店。

空间发展方式有蜘蛛式与蜜蜂式两种。蜘蛛式是像蜘蛛一样在一个地方密集织网,蜜蜂式是指像蜜蜂一样挑选好地区,即打点法。超市公司基本采取蜘蛛式与蜜蜂式战略相结合的方式,即先在某地区设点,然后在这个区域进行织网。北京华联基本上是蜜蜂式,在全国建店,没有形成区域性网络。

百货商店空间发展战略有所不同。大连大商基本采取蜘蛛式发展战略,在东北地区进行发展,选择地点在人口数在30万以上、百万以下且具有一定经济实力的中等城市。当然大商也希望在完成东北布局的同时,向渤海、山东地区进行发展。王府井集团则采取蜜蜂式发展战略,在广州、成都、武汉、海口、南通都建立了百货商店。赛特曾经达到14家输出管理店,主要在济南、合肥、成都、武汉、昆明、郑州、兰州、福州、烟台、天津、淄博、新疆等省会城市及比较发达的地区发展。百货商店除了大连大商是蜘蛛式的发展,王府井和赛特基本是蜜蜂式战略。

在专业商店中,三联基本采取蜘蛛式发展战略,在山东先织网,现在要进军河南。国美与苏宁基本是在一个地方建店以后,再进行织网建店。所以,是先采取蜜蜂式,再进行蜘蛛式的发展。苏宁把全国的城市分为5个级别,北京、上海等城市是A级,B级是11个重要的省会城市和直辖市,C级是21个发达省的中心地区和不发达省的省会,D级是70个地级市,E级是1000个县,也是两种战略的结合。

2.利弊评述

跨区域发展是零售企业发展战略的必然选择。销售额增加必须多开店。而在一个地区不可能无限制开店。不跨地区发展,难以做大,但在本地发展,经过很多年的磨合,更容易适应市场。在2000年世界零售50强中,有80%是跨国发展的,有100%都是跨地区发展的。因此,要做大还要跨地区、跨国发展。阿霍德的销售额80%来自海外市场,家乐福海外市场实现的销售达到总销售额的47.5%,麦德龙占42%,春天百货占47.5%。但应注意,这些企业跨地区发展,特别是跨国发展,常常是被迫而不是主动的,因为国内市场区域饱和或政策限制,迫使这些企业必须进行海外扩张。因此,并不是跨地区发展自然而然就会带来很多效益。对于中国企业最紧要的是跨地区发展而不是跨国发展。

3.重点提示

百货商店适合采用蜜蜂式的发展战略,超级市场及专业商店适合采用蜘蛛式的发展战略。无论哪一种发展战略,最需要注意的是本土化经营,即按照当地消费者的需求和购买特点确定相应的营销策略。每一个地区都有各自的特点,应根据当地的商品需求调整商品结构。例如,麦当劳在全世界的商品并不是完全统一化。德国的麦当劳卖啤酒,意大利的麦当劳卖面条,日本的麦当劳卖米饭。因此,本土化是跨地区发展的重要基础。

(四)时间发展战略

1.具体做法

在10个样本企业中,百货商店已从发展期进入成熟期;超市及专业店开始进入加速发展期。未来几年的发展战略也显示出不同的思路。详见表4。

表4 样本企业时间发展战略分析表

表4提供的资料是前5年的发展状况及未来的发展设想。如联华的设想是在未来5年内将1000个网点发展至6000个。华联立志成为中国的沃尔玛,要在华北增开500家店铺。北京华联1997年成立,5年内计划使大型超市达到200家,销售额达到400亿元,这样,就可能挤进世界零售100强。大连大商在未来3年内将通过购并使营业面积达到50万平方米,成为国内一流的大型商业企业。在专业店中,国美2003年将在全国开200家店铺,年销售额达到200亿元;苏宁的战略更宏伟,计划3年内投资4.2亿元,建立1500家店铺,销售额达300亿~500亿元,实现占全国家电市场10%~15%份额的战略目标。

2.利弊评述

稳步发展,有被世界零售集团吞并的危险。面临入世,中国零售业最缺乏的是时间资源,快速发展意味着机会,但过快发展会带来企业内部资源(资金和人力资源)的匮乏。零售企业自有资金不足,得不到资金保障,战略就是空想。按照一些零售企业的发展设想,今后5年全国将新增店铺10万家左右,如果没有10万个优秀、合格的店长,勉强开店也会功亏一篑。

3.重点提示

企业发展速度与企业资金资源和人力资源成正比,资金取得可在一夜之间,人才取得需要数年。因此,有意识地培养零售业店长和经理,将成为取得长期竞争优势的必备条件。

企业发展速度与发展方式密切相关。1962年,沃尔玛的第一家店铺开业,在1962~1970年8年时间开了18家店,平均每年开2.2家店。20世纪70年代初期上市后,开店速度加快,达到平均每年26家店。80年代采取收购、重组等方法,开店速度达到平均每年100家。到90年代,收购、重组的速度加快,达到每年平均开店200家。

需要注意的是,企业扩张对人才的需求成几何级数增长。当企业感觉到缺乏人才时,为时已晚,企业将面临被动、危险的境地。因此,零售企业要进行快速发展,必须提前进行人才储备。

(五)系统发展战略

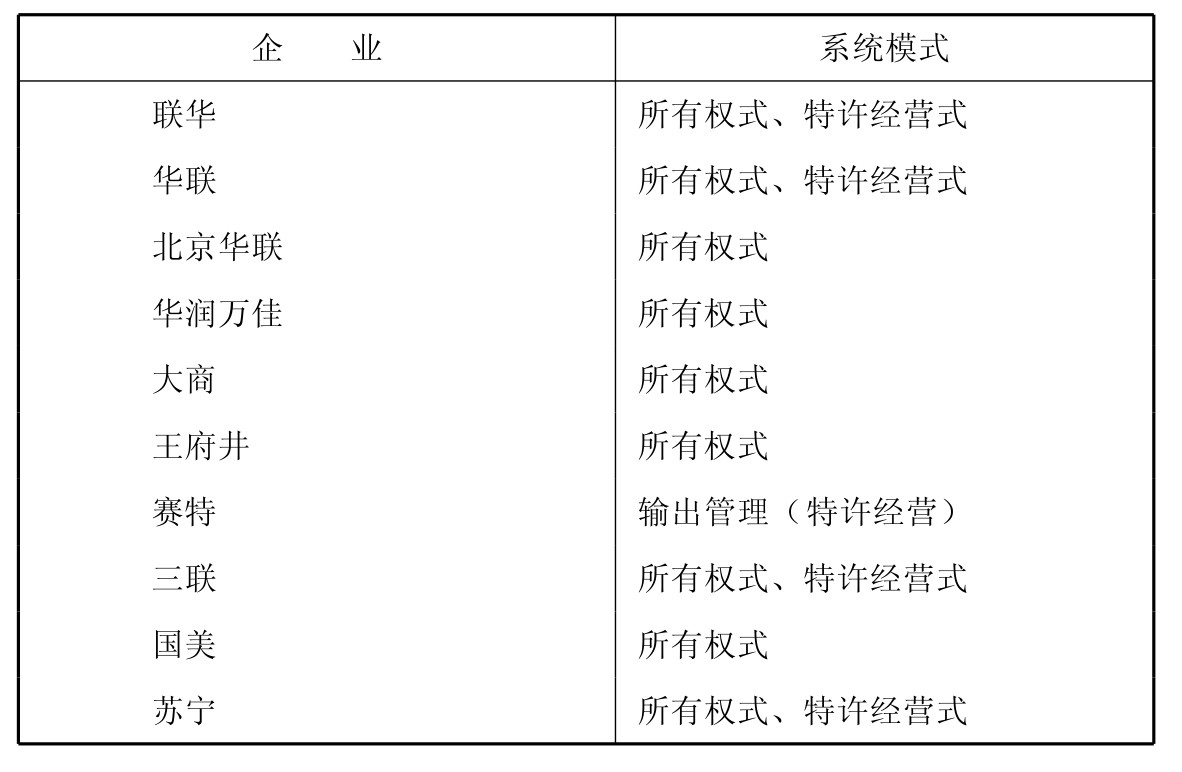

1.具体做法

系统发展模式即组织的一种模式,它界定了总部与店铺之间的关系。

10个样本企业采取了不同的规模发展方式,主要有所有权式、特许经营式、输出管理式等(见表5)。

超市公司一是采取所有权式,二是特许经营式。如联华的超级市场基本采取所有权式。便利商店既有所有权式,也有的采取特许经营式;华联在后期的发展中,采取发展一家直营店,带动9家特许店的做法。深圳万佳与北京华联基本都是所有权式,采取自己投资或合资的方法扩张。大连大商、王府井百货商店也是采取这样的形式。赛特采取输出管理方式发展,其他企业用赛特的品牌,赛特派人实施管理,所派人员的工资由对方企业支付,并每年向赛特商业发展公司支付一定的管理费用,具体收费标准按销售额/平方米或按销售额的一定比例执行。赛特把酒店式的输出管理方法运用在零售业,但是酒店业比较规范,零售业还没有发展到比较规范的程度,又有着复杂性。赛特总裁王辛民在总结输出管理模式时曾说,零售业太复杂,可能不完全适合输出管理的模式。赛特需要进行战略调整。

家电企业是所有权式与特许经营式相结合。三联在地级市是直营店,县级市是加盟店,以直营为主体。国美到2001年底时有71家店铺,其中直营店44家,其他是加盟店,在大型城市或超大型城市建立直营店,在其他中小城市发展加盟店。苏宁把中国的城市分成4个级别,在不同级别的城市采取不同的方式,城市越小越多采取加盟式。

表5 样本企业系统战略分析表

2.利弊分析

所有权式,即直营店铺,总部对各个零售店铺拥有所有权。其特点是控制有力,但发展速度慢。适合于大企业。

特许经营式,总部对店铺没有所有权,只是将总部的店牌和经营技术授权给加盟店使用,加盟者向总部交纳一定的使用费。其特点是扩张快速,但控制力弱。首先必须有商品品牌价值。

输出管理式,风险极小,但难以持久发展。近几年,赛特商业发展公司输出管理在没有资金投入的情况下,实现收入已经达到4000多万元人民币,但由于充当保姆的角色,终究没有店铺的所有权,合作双方因而存在诸多问题。因此这种方式很难进行大规模推广。

国外出现了零售合作社的模式,原因是由于小零售商迫于大零售集团的竞争压力,为了生存,小零售商联合成立合作社,并集资成立一个采购中心,为合作社服务。在世界零售百强企业排名中,有10%是零售合作社。另一种方式是分店的形式,所有权不一定完全统一,对每一个分店控股的比例可能不同,虽然,店牌统一,但采购、管理、促销等不统一。

3.重要提示

世界零售百强中80%是所有权式发展的,10%是特许经营式发展的,另有10%是零售合作社式发展的。便利商店、专卖店一般采取特许经营方式发展。但是,专业商店在欧美采取特许经营发展的不多。最有资格搞特许经营发展的麦当劳、肯德基公司,进入中国以来没有进行特许经营发展,而是采取在中国成立合资公司,由合资公司投资开新店的方式。例如,麦当劳与北京农工商成立北京麦当劳公司,由北京麦当劳公司自己投资直营店。肯德基初期的发展也是如此。这说明,发展特许经营需要慎重,因为风险较大。

(六)资本扩张战略

1.具体做法

企业规模的扩大最终必须通过资本扩张,10个样本企业都采取了与规模扩张相适应的资本扩张战略。具体方法有自建店和购并店。自建店有独资、合资两种形式;购并店有收购与合并两种方式。详见表6。

表6 样本企业资本扩张战略分析表

联华公司采取了独资、合资、收购、重组等多种手段进行扩张。1999年联华收购了百佳便利、永康超市、友谊、西友、为民超市等近百家店,对超市业态不采取特许方式发展,而是采取合资,在合资公司中占51%股份。2002年初,联华公司与哈尔滨金马集团、道里菜市场成立了黑龙江联华公司,注册资金5000万元人民币,联华持有55%股份,计划2年内在哈尔滨开设4个万平方米以上的大超市。所有扩张活动所需的资金,主要通过自筹和上市融资两种途径。在联华公司的股东中,友谊集团占51%股份,另一家上市公司占31.73%股份,使联华能间接通过资本市场公司进行融资。

上海华联主要采取了独资、收购、兼并、合资等方法进行扩张,所需资金通过直接上市的方式获得。2000年时装股份公司收购了华联超市公司,把时装股份更名为华联超市,直接上市融资。

北京华联在1997年成立后快速发展,现已在中国零售百强企业中名列前茅。主要是因为采取独资、合资、兼并的办法进行扩张,并已成功上市。

华润集团首先收购万佳,再将华润超市与万佳合并成立华润万佳。合并后使企业规模迅速扩大。华润万佳的发展计划是,要在5年内投资50多亿元人民币,成为中国零售业的龙头企业。

大连大商也是一家上市公司,它通过独资、购并的方式,先后在东北中等城市,如抚顺、营口、锦州、北基、大庆等收购资产质量较好的百货商店,成功实现了百货商店的连锁经营。2003年8月,以收购北京天客隆超市公司92%股权的形式,进入北京市场。

王府井百货也在不同城市进行了百货业连锁经营的大胆尝试,先后在广州、成都等地开了10家百货商店。与东安集团合并后,企业规模进一步扩大。

从目前情况看,三联、国美、苏宁基本以自己投资的方式进行扩张,但快速扩张必然带来资金短缺,因此,三联、国美、苏宁等公司不约而同地将目光投向资本市场,希望打通直接融资的渠道。三联集团已经借壳郑百文成为上市公司,国美、苏宁也在积极筹备。因此,在现阶段的市场环境下,选择上市是零售企业能够长期获得稳定资金的首选途径。

2.利弊分析

自建店:标准化,但速度慢、成本高,资金需求大。

购并店:扩张速度快,但需要资金的支持。也可能由于地方保护等原因产生高昂的购并成本。

合并店:扩张速度快,但整合难度大,难以产生协同效应。

独资店:回报独享,但需要雄厚资金实力。

合资店:借鸡生蛋,但难以消除分歧。

3.重要提示

沃尔玛之所以能够快速发展,甚至在2001年居于世界500强的首位,重要原因之一是采取战略并购策略。不久前,沃尔玛通过入股日本西友6.1%的股份的方式进入日本零售市场,然后在中国进行大批量采购后,到日本市场销售,努力使6.1%的股份不断增值,最终实现沃尔玛控股西友67%的目标。沃尔玛在加拿大、欧洲,也都是通过收购、兼并方式进入当地市场。由此可见,收购、兼并是沃尔玛全球扩张的重要手段。

总之,中国零售企业的发展存在机会,更多的是挑战。为了取得长期的竞争优势,必须在战略规划与实施上下功夫,用科学决策代替感觉和经验决策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。