一、建筑材料工业的发展情况

“十五”期间,我国建材工业的增长速度基本保持在比较高的水平,水泥、玻璃、陶瓷等主要产品的产量都实现了快速增长,相应行业的生产投资也有大幅度的增加,并且新增的生产能力在一定程度上改善了这些行业的生产工艺和技术装备结构,建材工业开发新技术、推动节能降耗取得进展。“十五”期间,主要建材产品出口的增长也较快,主要建材产品的国际竞争力有一定程度的提高。

1.主要建筑材料产品产量快速增长

自2000年以来,我国主要建筑材料产品(水泥、玻璃、陶瓷等)产量的增长速度都比较快,其中尤其以2000~2003年间的增长幅度为最高。2000~2003年间,建材产品的需求旺盛,主要建材行业的投资快速增长,相应地,建筑材料产品的生产能力和产量也都大幅度增长。2004年以来,在国家宏观调控政策的影响下,随着房地产业发展增速趋缓、能源供应日益紧张、交通运输能力不足、原料和辅助材料价格上涨、劳动力成本提高等问题的出现,主要建筑材料产品的增长速度有所下降,但仍然保持在较高的水平上。

以水泥和平板玻璃为例,二者的产量在2001~2004年间的平均增长率都高于10%(见图25-1),其中2003年的增长率分别高达18.9%(水泥)和18.2%(平板玻璃)。此后,受宏观调控政策的影响,2004年二者的增长率分别降至12.5%(水泥)和8.5%(平板玻璃)。2005年全国水泥总产量10.64亿吨,同比增长幅度也接近10%;2005年全国平板玻璃总产量达3.57亿重量箱,比上年增长18.92%。

建筑与卫生陶瓷也是主要建筑材料产品之一,2003年全国建筑陶瓷总产量超过25亿平方米,卫生陶瓷超过8000万件,部分地区的建筑陶瓷产量增幅超过100%。2004年,全国建筑陶瓷和卫生洁具总产量增长也超过了20%。

图25-1 1991~2004年我国主要建材产品年增长率变化

资料来源:根据《中国统计年鉴》(2005)计算。

如果将观察范围扩展到2000年以前,可以发现主要建筑材料产品的产量基本上都呈逐年增长的趋势(见图25-2)。其中水泥的增长速度最快,并且正是由于这样连续的快速增长,自1985年起,中国的水泥产量就一直稳居世界第一,成为继“棉布”之后的第二类“世界第一”的产品。[1]

图25-2 1978~2004年我国主要建材产品产量

资料来源:根据《中国统计年鉴》(2005)整理。

另外,从图25-1中也可以发现,与2000年以前的各阶段相比,在“十五”期间,以水泥、平板玻璃为代表的主要建材产品的增长速度是恢复性的,在经历了“九五”时期的低谷之后,重新回到了比较高的水平。如果以各阶段的期末年产量相比较来考察各阶段的增长情况的话,“十五”期间前四年的增长幅度已经大大超过了“九五”期间的水平,也超过了增长较快的“七五”时期,仅次于建筑与房地产业高速增长的“八五”时期(见表25-1)。

表25-1 不同五年计划时期我国主要建材产品的增长情况 单位:%

注:各阶段“年产量增长率”等于“该阶段最末一年的年产量”较之“上阶段最末一年的年产量”的增长率。

资料来源:根据《中国统计年鉴》(2005)计算。

2.生产能力大幅度增加,工艺结构有所改善

在建材产品产量高速增长的背后,是主要建材产品生产能力的快速增加。并且,主要建材工业在总生产能力扩大的过程中,其工艺和技术结构得到一定程度的改善。就水泥和平板玻璃行业而言,先进的生产工艺在新增产能中占很高的比例,是产能增长的主导力量。

近年来,新型干法水泥的投资增长较快,2003和2004两年内新增的新型干法水泥熟料年生产能力接近20000万吨,其中日生产规模在5000吨以上的生产线共47条,其年生产能力共计8045万吨,占新增产能的41.8%;在这两年内新增的新型干法生产线中,2000吨到8000吨级的生产线是主流,占新增产能的77%(见表25-2)。2004年,全国新投产的新型干法水泥生产线总计143条,熟料总生产能力为12995万吨,生产能力比2003年增长了67.9%,其中日产2000吨级以上规模的能力占总能力的90%,日产5000吨及以上规模生产能力占总能力的近一半,达到48.1%。另外,非常值得一提的是,海螺集团在2004年内投产了4条日产10000吨的新型干法水泥生产线,使中国成为拥有万吨生产线最多的国家。截止到2004年底,中国已拥有新型干法水泥生产线499条,熟料总生产能力达到32884万吨,位居世界第一。

在玻璃行业,自2003年以来也出现了新一轮的投资热潮,在原有98条浮法玻璃生产线的基础上,仅2004年就又建成投产25条生产线,新增能力7135万重量箱/年,到2004年底,全国共有浮法玻璃生产线123条,浮法玻璃总生产能力2.84亿重量箱/年。

到2005年,我国建筑材料工业结构调整取得较为明显的进展,产业集中度有所提高。新型干法水泥产量超过4.2亿吨,占水泥总产量的40%,立窑水泥的盲目发展得到了一定的遏制,10大集团新型干法生产能力2005年达到1.4亿吨左右。浮法玻璃生产能力占到了全国玻璃总生产能力的86%以上,我国已经建成了亚洲最大规模的日熔化量900吨的先进浮法玻璃生产线。2005年我国池窑拉丝产量占到了玻纤总产量的75%以上。

表25-2 2003~2004年新投产的新型干法水泥生产线

资料来源:根据《中国建筑材料工业年鉴》(2004~2005)第130页、第134页资料计算。

3.建材工业开发新技术、推动节能降耗取得进展

近年来,我国建材工业的科技创新和技术进步取得新成果。到2005年,我国日产5000吨新型干法水泥技术已经成为成熟技术,并成为世界拥有万吨水泥生产线最多的国家;同时,由“中材国际”承担的我国万吨新型干法水泥生产线出口沙特阿拉伯。中国洛阳浮法玻璃集团有限责任公司成功开发出了电子工业用超薄浮法玻璃产品。南京玻璃纤维研究设计院“56孔双坩埚拉制光学纤维技术及其应用”,有力地推动了我国非通信光纤和相关行业的技术进步与发展。中国玻纤公司玻纤年产能达21万吨,创亚洲玻纤产能新纪录,建成了年产6万吨世界最大规模、工艺最先进的无碱池窑拉丝生产线,并在建年产10万吨无碱池窑拉丝生产线。

在能耗较高的水泥行业中,为应对2004年以来生产成本上升的压力,一部分水泥生产企业开始投入资金采用新的生产技术和装备,主要包括熟料煅烧、余热发电、高效粉磨设备等,在降低热耗、电耗上做了较多的努力;还有企业利用工业固体废弃物,矿渣、粉煤灰、煤矸石等固体废弃物,走循环经济之路。另外,鉴于能源紧张、环境污染问题已经开始成为企业发展的实际压力,所以,节能、环保、发展循环经济也正在成为企业自身的要求。2005年,水泥企业利用废渣废料,以及推进余热发电技术改造取得新进展。国家重点支持的水泥回转窑纯低温余热发电技术正在实施,金隅集团北京水泥厂、吉林亚泰水泥和乌兰水泥厂被列入国家第一批循环经济试点企业。海螺、三狮等大型水泥集团和各地的水泥骨干企业都在尝试进行纯低温余热发电技术改造,各省市对水泥企业的节能改造也都给予一定的支持,其中浙江省首先提出并实施了对省内25条生产线进行超低温余热发电技术改造。

在墙体材料方面,2005年国务院办公厅下发的33号文件,提出进一步推进墙体材料革新和推广建筑节能,国家四部委也随后公布第二批限时禁止使用实心黏土砖城市名单,要求到2008年年底前第二批256个城市禁止使用实心黏土砖。许多地区提出要在“十一五”期末实现50%的建筑节能目标,部分地区提出了65%的目标。我国建筑材料资源综合利用和具有节能、省地和良好保温隔热性能的新型墙体材料面临着新的发展机遇。

4.建材产品出口增长较快

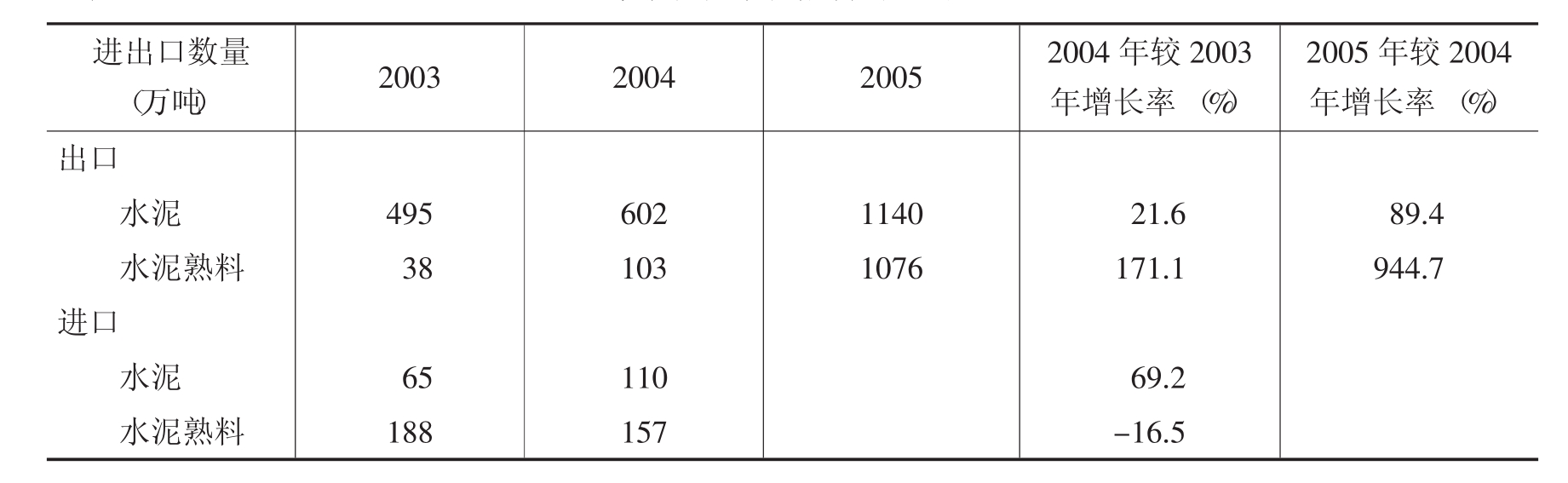

我国建筑材料产品中出口较多的是水泥、平板玻璃、建筑与卫生陶瓷。2004年水泥出口增长率超过20%,其中增长更快的是水泥熟料,超过了170%(见表25-3)。这样的增长情况可以说明,一方面国际市场对水泥及熟料需求增加,另一方面,国内新型干法熟料及水泥的快速增长,从质量上满足了国际市场对高质量水泥及熟料的需求。从出口目的地看,硅酸盐水泥主要出口到美国、韩国和中国香港地区,占总出口量的85%。

在2005年,由于国内市场基本饱和,水泥价格低迷,而国外一些地区需求旺盛,市场价格高于国内,促使水泥和熟料出口增长幅度大幅提高。2005年我国水泥累计出口近1140万吨,比上年增长89.4%,水泥和熟料的总出口量达到2216万吨,创出了历史的最高水平。

表25-3 2003~2005年水泥及水泥熟料的进出口量

资料来源:《中国建筑材料工业年鉴》(2004~2005),第133页;“我的钢铁”网www.mysteel.com,2006年3月3日。

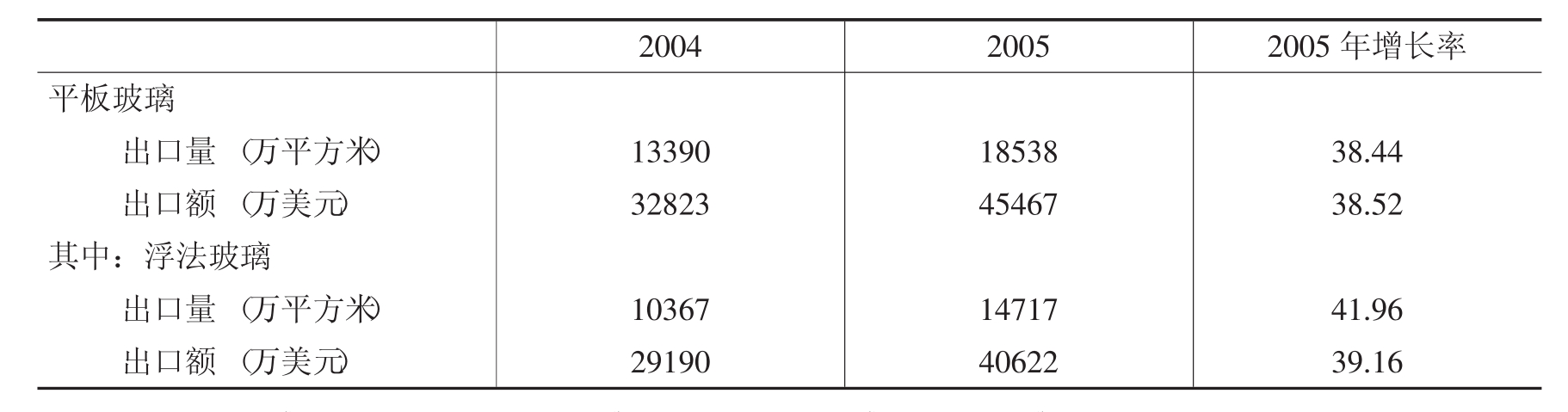

近年来,平板玻璃的出口形势也很好。随着世界经济回升,中国玻璃出口继续呈上升趋势。2003年,平板玻璃出口11675万平方米,出口量较上年增长4.81%;另外,钢化玻璃、夹层玻璃、中空玻璃的出口额也都较大幅度增长。2004年,平板玻璃累计出口13390万平方米(其中浮法玻璃10367万平方米),同比增长14.69%,出口金额32823万美元(其中浮法玻璃29190万美元),同比增长21.17%;另外,其他多种加工玻璃出口也继续保持较大增幅。2005年全国累计出口平板玻璃18538万平方米,较上年同期增长38.44%,其中浮法玻璃累计出口14717万平方米,较上年同期增长41.96%,其出口量占全部出口量的79.39%。产品出口额为45467万美元,较上年同期增长38.52%,其中浮法玻璃出口创汇40622万美元,较上年同期增长39.16%,其出口额占出口总额的89.34%(见表25-4)。

表25-4 2004、2005年玻璃出口情况

资料来源:《中国建筑材料工业年鉴》(2004~2005);《中华建筑报》,2006年4月3日。

对于另一主要建筑材料——建筑卫生陶瓷,其2003年和2004年的出口增长速度都超过了50%(见表25-5),其中2003年出口量较上年增长65%以上。在三大类建筑材料中,从出口比例上看,建筑与卫生陶瓷类产品出口率较高,尤其是其中的卫生陶瓷,2003年总产量为8000万件,出口量就达到1800万件,占22.5%;而水泥产品出口的绝对额比较大,但较之于我国的水泥总产量而言,却占很低的比例,2003年和2004年水泥出口量只占总产量的0.57%和0.64%(见表25-6)。

表25-5 2003、2004年建筑卫生陶瓷出口情况

资料来源:《中国建筑材料工业年鉴》(2004~2005)。

表25-6 2003、2004年水泥、陶瓷出口占产量的比例

注:在作者所掌握的资料中,平板玻璃的总产量单位为“重量箱”,而有关其出口量的数据单位是“平方米”,不便于计算其出口比例。

资料来源:作者整理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。