一、中国电子信息产业跨区域转移的现状和特征

(一)全球电子信息产业转移向纵深发展,国际分工越来越呈现价值链分工的态势

从20世纪80年代以来,全球电子信息产业主要经历了几次大的跨区域转移:一是从美国转移到日本、韩国,在承接产业转移过程中,日本、韩国通过加强技术引进的消化吸收和再创新,实现了电子信息产业的崛起;二是从日本、韩国转移到中国台湾地区,主要领域包括计算机和手机代工、平板显示器等;三是从中国台湾地区向中国大陆的珠三角、长三角、京津等东部沿海地区转移。在经历了从美国到日韩、从日韩到中国台湾地区、从中国台湾地区到中国大陆等几次比较大规模的产业转移后,目前,电子信息产业已经基本形成了以价值链分工为主的纵向垂直一体化产业结构。即美、日、英、德等发达国家凭借技术、资金、标准、人才等优势,主导全球电子信息产业分工格局,处于价值链技术密集的高端;韩国、新加坡、中国台湾地区、印度处于价值链资本和劳动密集的中端环节,中国以及其他一些发展中国家主要依靠劳动力、土地等地要素成本优势,处于劳动密集的低端环节[1]。

随着电子信息产业进入转型升级时期,特别是受国际金融危机的影响,全球电子信息产业转移进一步加快。一方面,电子信息制造业继续向发展中国家转移,中国由于劳动力成本低、产业配套条件好等因素,仍然是全球电子信息产业转移的重要承接地。同时,随着中国生产要素成本提高,电子信息产业制造业呈现向越南、马来西亚、墨西哥、印度等劳动力成本更低的国家转移的趋势。另一方面,电子信息产业转移呈现由制造向研发、结算中心等上下游延伸的趋势,电子信息产业服务业向中国等发展中国家转移的步伐加快。

(二)中国电子信息产业转移呈现价值链梯度分工的特点,劳动密集型的组装加工环节向中西部地区转移,研发、销售等高附加值环节在东部发达地区植根发展

近年来,由于中国东部沿海地区要素成本快速上升、资源环境压力加大,国内电子信息产业分工格局也正在经历新一轮调整。在这轮调整中,一个突出的特点就是价值链分工的趋势更加清晰,即以电子信息设备组装加工、代工生产为主的劳动力密集环节加速向中西部地区转移,而芯片设计、软件研发、新兴信息服务等高端环节仍主要布局在东部发达地区。

具体看,中西部地区伴随IBM、惠普、东芝、戴尔、富士康、宏碁等众多大型电子信息制造企业纷纷落户发展,以重庆、武汉、郑州、长沙、合肥为重心城市的新发展格局正在加快形成。而以往作为全国最核心电子信息产业基地的东部沿海地区,经历了30余年的快速发展之后,基本度过了以低成本要素驱动经济规模扩张发展的阶段,进入了产业转型升级、更加依靠效率驱动和创新驱动的转型发展期。以北京、上海、深圳、广州、东莞、杭州为代表的中心城市,一方面加快传统电子信息产业的转型升级步伐,不断向价值链两端延伸,以发展高附加值、高技术含量的产品和技术为主;另一方面也加快发展以云计算、物联网为代表的新一代信息技术,力争在全球信息产业新一轮科技竞争中抢占先机。

(三)中西部地区积极承接产业转移,正在形成以重庆、武汉、郑州、长沙、合肥等中心城市为重心的新发展格局

中西部地区电子信息产业在中国具有特殊的战略地位和独特的发展优势,不仅是全国最重要的军工电子产业基地,还集聚了武汉、西安、长沙等若干在光电、软件领域具有特殊优势的产业基地。尽管如此,受制于研发体系分散、产业链条不完整、产业配套条件弱、投资环境差等因素,中西部地区电子信息产业整体规模偏小,总体发展水平在全国一直处于比较落后的地位。在这种背景下,近年来中西部以全国电子信息产业格局重新调整为契机,不断加大承接东部地区产业转移的步伐和力度,重庆、郑州等地电子信息产业实现翻番增长,成为新的增长极。

以重庆为例,目前惠普、富士康、思科、广达等一批企业落户重庆,世界第二大笔记本电脑生产商宏碁入驻“两江新区”,全球最大的笔记本电脑配件生产商台湾华科事业群、全球最大的笔记本电脑电池生产商新普公司等进驻重庆,重庆现已形成从电脑零部件到服务器、整机组装的笔记本电脑生产制造基地。

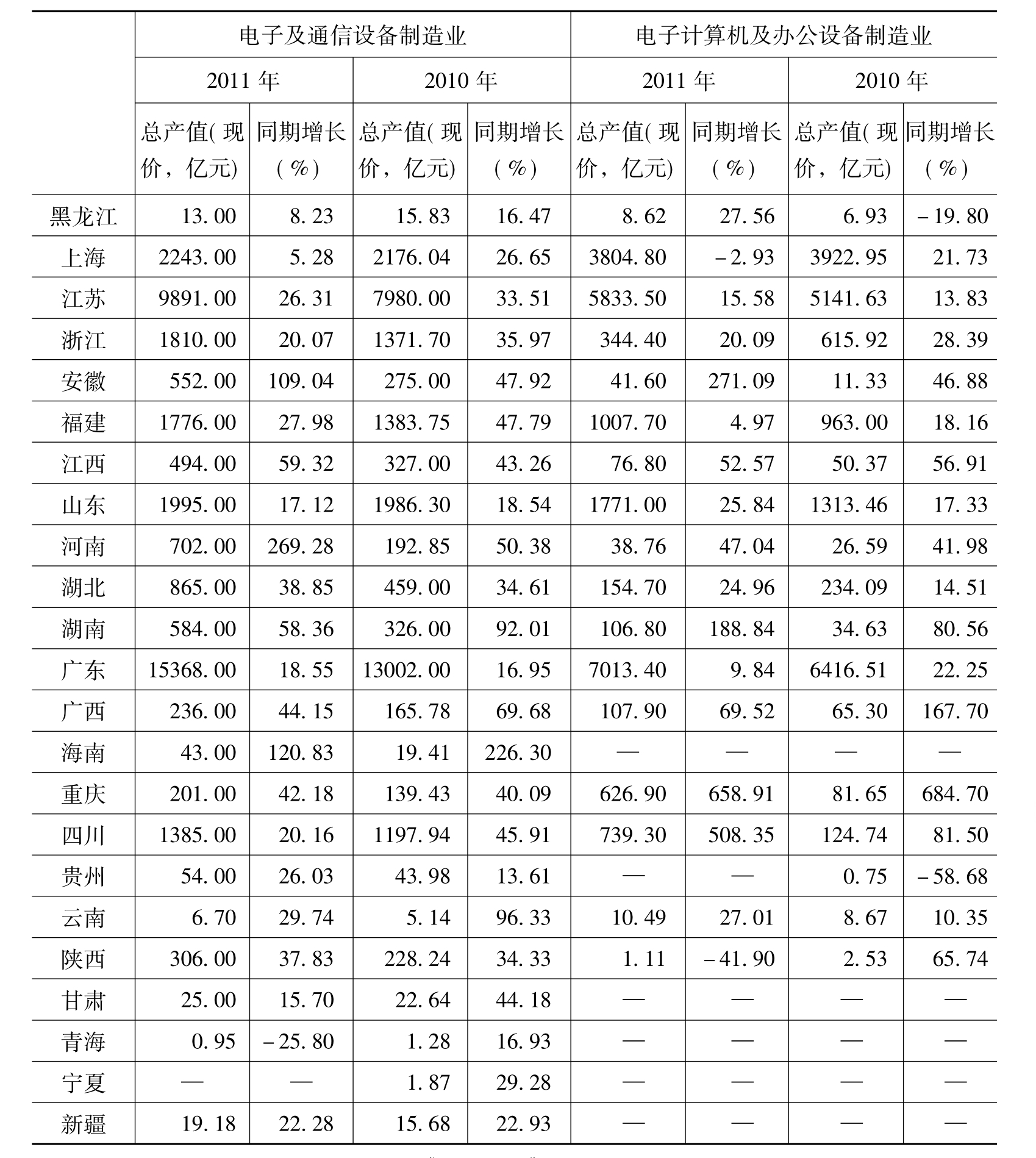

从近两年的统计数据看,重庆、四川、安徽、湖南、河南等若干中西部地区的电子信息产业产值都实现了高位增长。2010年,湖南、河南、安徽、四川、重庆等地电子及通信设备制造业总产值同期增长分别达到92.01%、50.38%、47.92%、45.91%和40.09%;重庆、四川、湖南、江西、安徽、陕西等地电子计算机及办公设备制造业总产值同期增长分别达到684.67%、81.49%、80.56%、56.91%、46.88%和65.74%。2011年,湖南、河南、安徽、重庆等地电子及通信设备制造业同指标增速分别达到58.36%、269.28%、109.04%和42.18%;重庆、四川、安徽、湖南等地电子计算机及办公设备制造业总产值同期增速分别达到658.91%、508.35%、271.09%和188.84%。

表12-1 2010~2011年中国电子信息制造业总产值分地区增长情况

续表

资料来源:国家发改委高技术司:《统计快报》(2010~2012年)。

从2011年中、西部地区电子信息产品制造业总产值排名情况看(见图12-1),依次为:四川,2123.8亿元;湖北,1019.4亿元;重庆,827.9亿元;河南,741.1亿元;湖南,690.6亿元;安徽,593.6亿元;江西,571.2亿元;广西,343.5亿元;陕西,307.3亿元;山西,186.8亿元。可见,90年代初中、西部地区形成的以西安、成都、武汉、长沙、绵阳为重点城市的发展格局,正在经历向以重庆、武汉、郑州、长沙、合肥为重点城市的发展格局上转变。

图12-1 中、西部地区电子信息产品制造业总产值对比

注:总产值按当年价计算。

资料来源:根据历年《中国高技术产业统计年鉴》和2012年高技术司《统计快报》数据整理。

(四)东部地区在中国电子信息产业发展格局中仍然处于绝对主导地位,但与中西部地区差距初步呈现逐步缩小的趋势

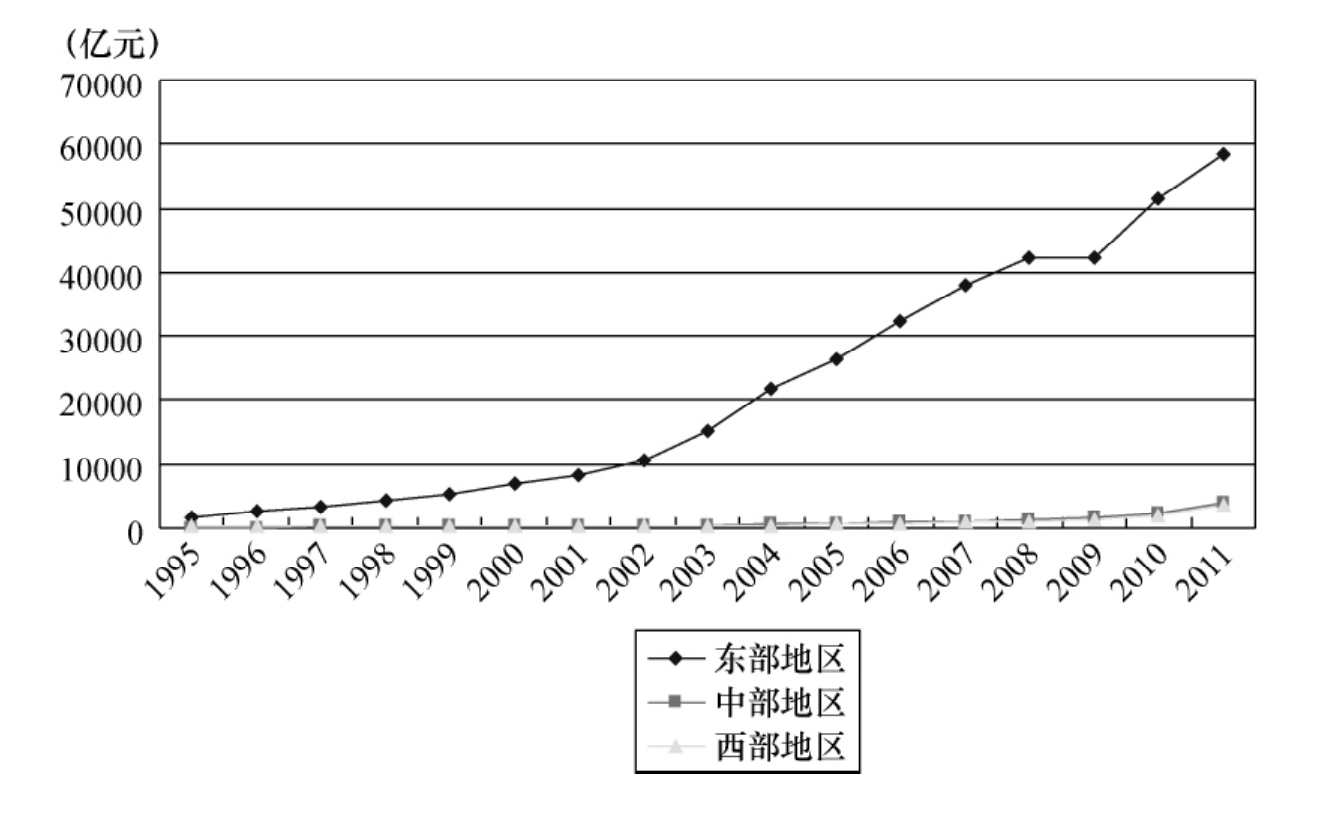

图12-2是1995~2011年中国东、中、西电子信息产品制造业总产值的比较。可以清晰地看出,东部地区总产值占全国绝对主导地位的格局一直没有变化,2011年,中西部地区电子信息产品制造业总产值为5700亿元,而东部地区已达到38019亿元规模,占全国总产值的87%左右,是中、西部地区总和的近7倍。

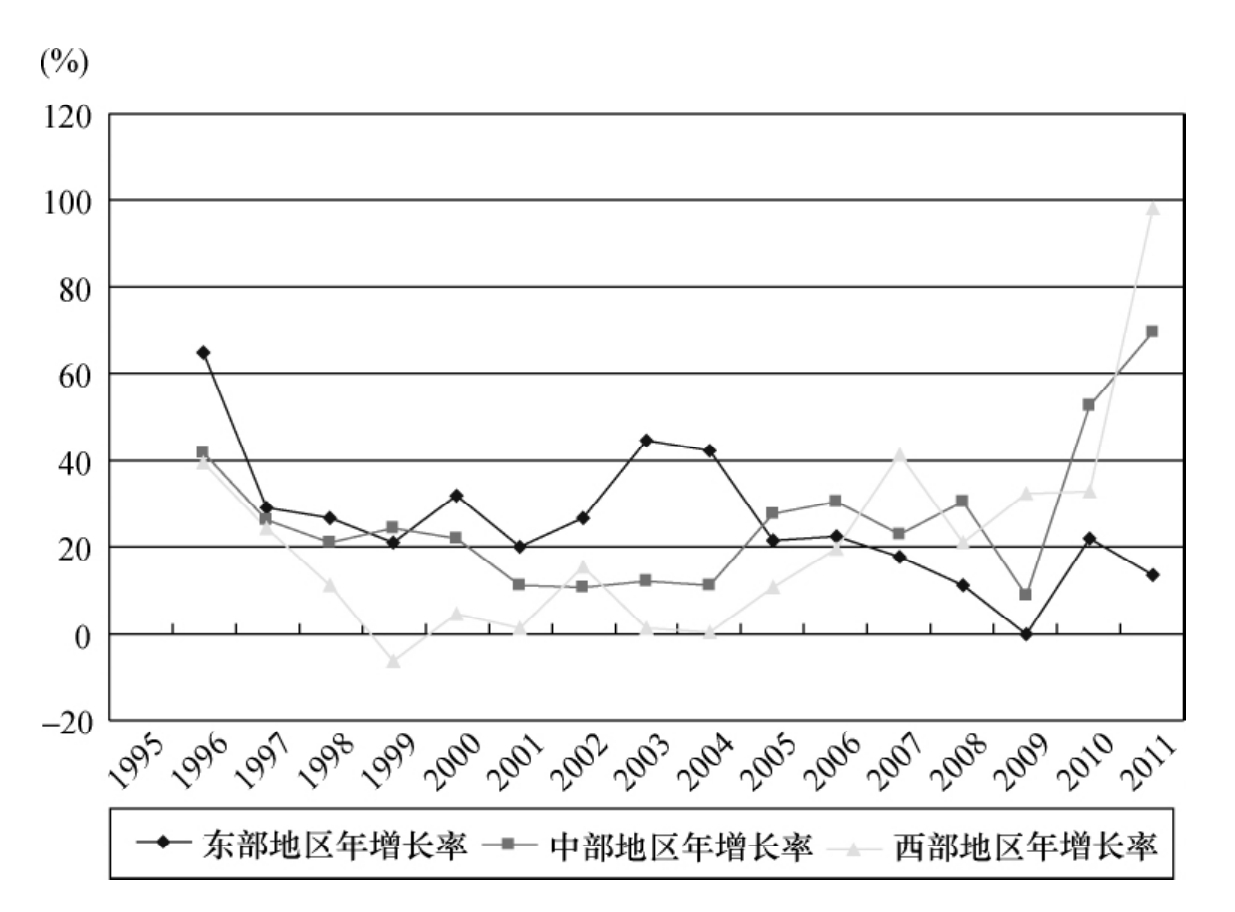

从图12-3东、中、西部电子信息产品制造业总产值增速的情况看,2004年以前,东部地区一直以高于中、西部地区的增速发展,2005年以后,中、西部地区增速开始超过东部地区,仅2008年和2009年受金融危机影响有所回落,2010年以后又开始快速增长,到2011年,中部地区增速分别达到52.5%、69.4%,西部地区增速分别达到32.8%、98.1%的水平。

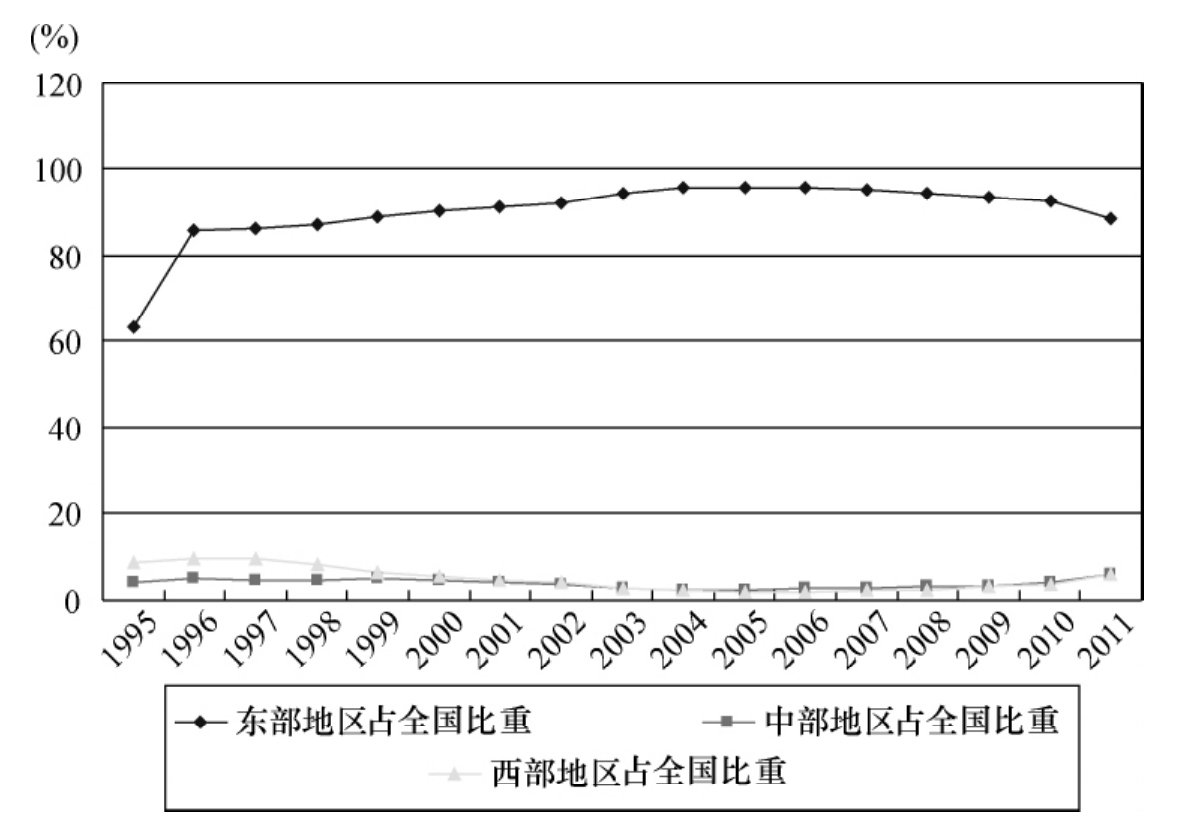

图12-4是中国东、中、西部电子信息产品制造业总产值占全国总产值比重比较。2006年以后,电子信息产业向中、西部地区转移的趋势开始显现,即东部地区总产值占全国比重开始下降,下降的幅度虽然很小,但一直持续至今。截至2011年,东部地区比重已由最高峰的95.7%(2005年)下降至88.5%,下降了7.2个百分点。说明中、西部地区加大对电子信息产业招商引资力度、不断完善投资环境、加强产业配套等政策效果开始显现,产业规模地位在全国有持续上升趋势。

图12-2 中国东、中、西部电子信息产品制造业总产值的比较(1995~2011年)

注:总产值按当年价计算。

资料来源:根据历年《中国高技术产业统计年鉴》和2012年高技术司《统计快报》数据整理。

图12-3 中国东、中、西部电子信息产品制造业年增长率变化(1995~2011年)

注:不变价以1990年为基准。

资料来源:根据1995~2012年高技术司《统计快报》数据整理。

图12-4 中国东、中、西部电子信息产品制造业总产值占全国总产值比重(1995~2011年)

注:总产值按当年价计算。

资料来源:根据历年《中国高技术产业统计年鉴》和2012年高技术司《统计快报》数据整理。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。