2012年饲料市场形势分析及展望

中国农业科学院农业信息研究所 张 峭 徐 磊

饲料工业是支撑现代畜牧水产养殖业发展的基础产业,是关系到城乡居民动物性食品供应的民生产业。2012年,面对资源约束越发严峻,通胀压力依然较大,欧债危机、原油价格波动等不确定性因素增多的世界复杂经济环境,中国饲料产业抓住国民经济实力快速增长、强农惠农政策体系不断完善、城乡居民收入水平稳步提高的战略机遇,克服养殖业效益滑坡、质量安全事件频发等不利因素的冲击,总体上实现了市场的平稳运行。

一、饲料原料价格走势及特点

(一)豆粕价格大幅上涨

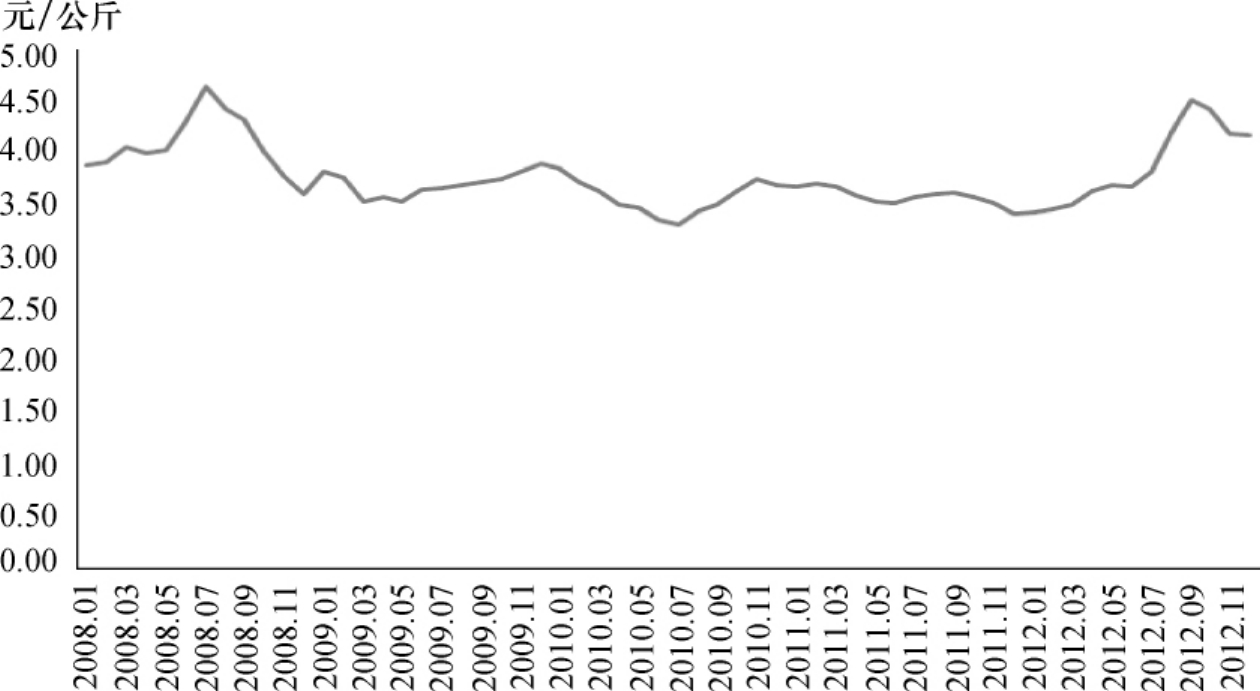

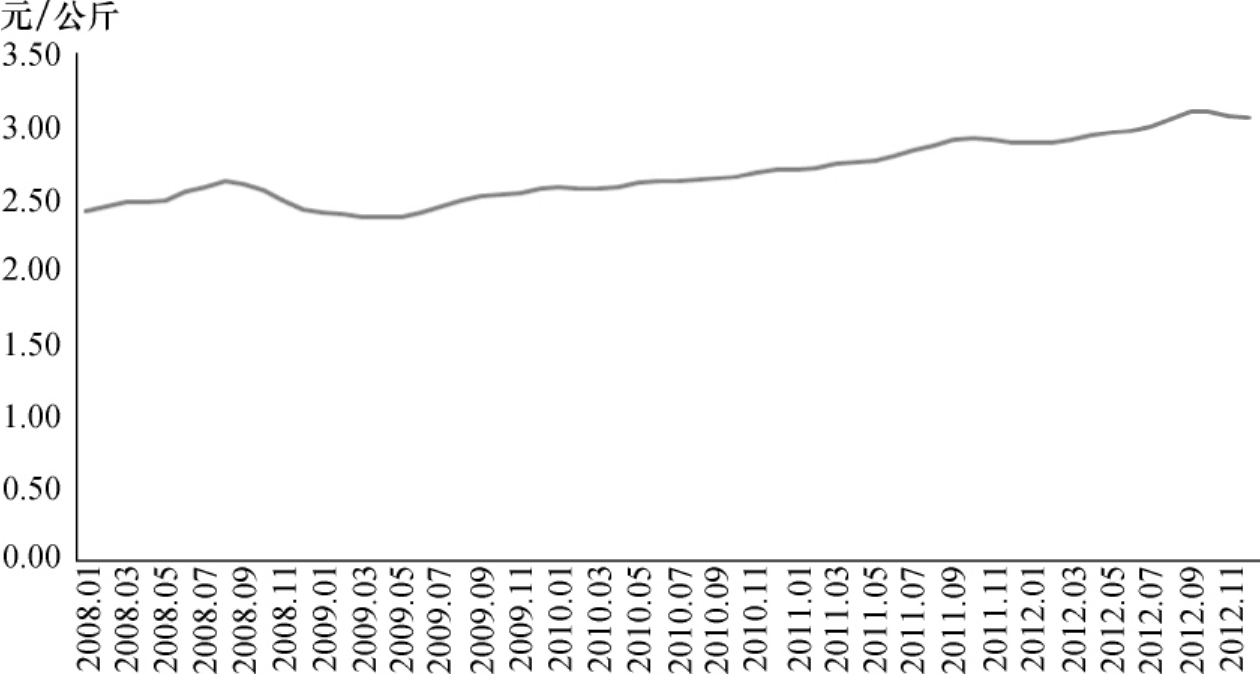

2012年,国内豆粕市场一改2011年以来的弱势行情,呈现大幅上涨的基本态势:市场平均价格达到3.90元/公斤,较2011年市场平均价格(3.58元/公斤)同比大幅上涨8.94%。具体而言,2012年国内豆粕市场价格走势大致可以分为以下3个阶段:①持续反弹阶段。1~6月,国内豆粕市场一向对国际豆粕市场价格极为敏感,上半年南美大豆减产预期十分强烈,同时北半球新季大豆种植面积存在下调的可能,从而奠定了国内豆粕反弹基调。②大幅飙升阶段。7~9月,受美国世纪大旱的持续影响,国际豆粕价格持续攀升并创出新高点,从而极大地提振了国内豆粕市场价格,加之国内饲料厂买涨不买跌的心理导致豆粕原料备货的步伐加快,国内豆粕市场价格在上述多重因素的共同推动下大幅上涨,截至9月,国内豆粕市场价格达到4.52元/公斤的历史新高,较年初大幅上涨31.72%。③高位下滑阶段。10~12月,由于缺乏支撑和推动美国大豆再创新高的条件和题材,加之美国新季大豆即将大量上市以及南美大豆播种面积预期增加,国际大豆市场价格疲态尽显,从而奠定国内豆粕下跌基调,加之双节效应的退去,终端消费低迷,国内豆粕市场价格在诸多利空因素的打压下迅速下跌,截至12月,市场平均价格下滑为4.18元/公斤,与9月的历史高位相比下跌了7.48%,但较1月的涨幅仍高达21.87%(见图71)。

图71 2008~2012年国内豆粕价格走势

数据来源:农业部畜牧业司。

(二)玉米价格高位上涨

2012年,国内玉米市场总体上延续了2011年以来的强势行情,呈现高位上涨的基本态势:市场平均价格为2.45元/公斤,较2011年市场平均价格(2.29元/公斤)同比大幅上涨6.99%。具体而言,2012年国内玉米市场价格走势大致可以分为以下两个阶段:①持续上涨阶段。1~9月,尽管2012年我国玉米生产有望再获丰收,但在饲用玉米消费稳步增长、工业消费快速增长的背景下,国内玉米需求呈刚性增长的趋势,玉米供求趋紧的格局并未发生根本性变化;加之美国经历了56年来最严重的持续干旱,市场预期全球玉米供求重回“紧平衡”状态,从而引发国际玉米价格大幅攀升。上述多重利好因素对国内玉米价格上涨形成一定的推动,截至9月,国内玉米市场平均价格创下2.57元/公斤的历史新高,较年初上涨9.36%。②高位下跌阶段。10~12月,在全国玉米产量喜获丰收的大背景下,新季玉米持续增量上市,加之以酒精、淀粉为代表的玉米下游需求持续疲软,国内玉米供需偏紧的状况有所缓解,从而导致国内玉米平均价格出现阶段性小幅下滑,截至12月,市场平均价格为2.42元/公斤,虽然与1月相比仍上涨了2.77%,但较9月的历史高位其跌幅则达到了5.96%(见图72)。

(三)鱼粉价格止跌反弹

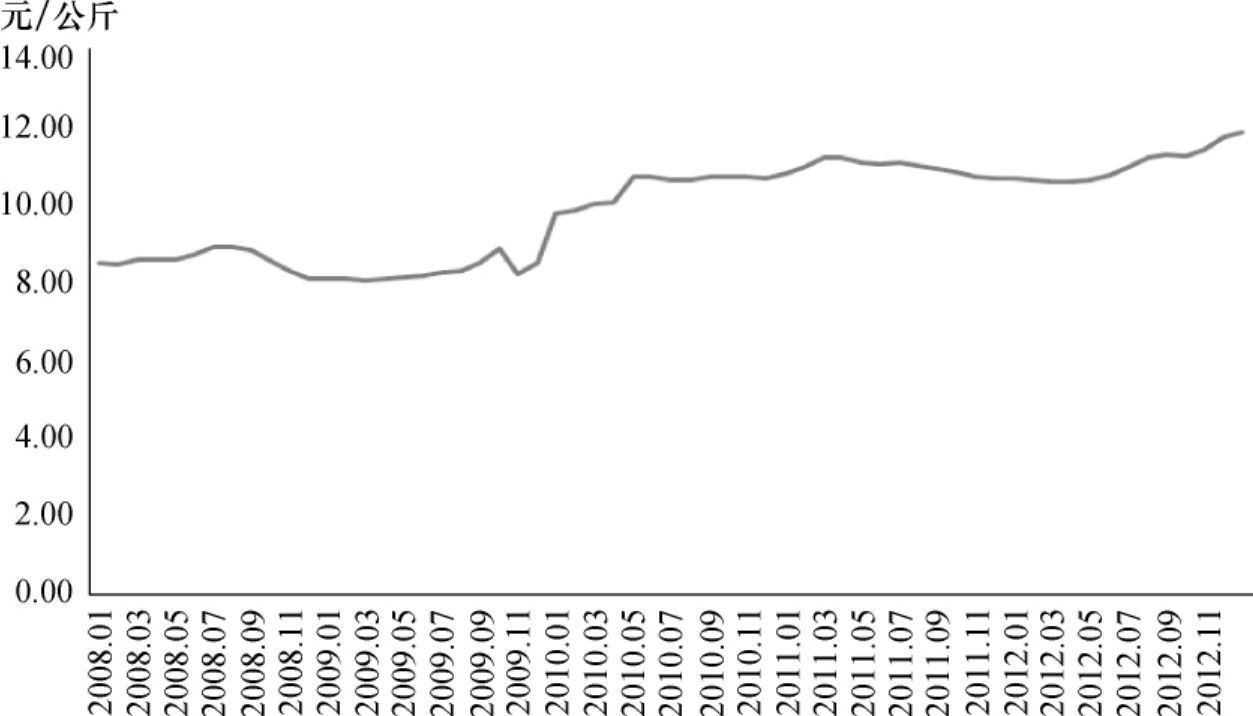

2012年,国内鱼粉市场价格总体上呈现止跌反弹的基本态势:进口鱼粉市场平均报价为10.97元/公斤,较2011年市场平均价格(10.96元/公斤)同比基本持平。具体而言,2012年国内鱼粉市场价格走势大致可以分为以下两个阶段:①不断下滑阶段。1~3月,南方持续阴冷的天气使得水产养殖启动较为缓慢,在一定程度上限制了鱼粉需求,加之港口鱼粉库存的增加,多重利空因素导致国内鱼粉价格下滑至10.57元/公斤。②持续反弹阶段。4~9月,外盘鱼粉价格快速上涨奠定国内鱼粉市场基调,加之从4月中下旬开始,海南、广东、浙江等沿海地区养殖户积极开展鱼虾投苗工作,提升鱼粉消费市场人气,多重利好因素推动国内鱼粉价格止跌反弹,截至9月,国内鱼粉市场平均价格反弹至11.30元/公斤,较年初上涨6.00%;10月,由于天气转冷,国内水产养殖逐步清淡,鱼粉需求下降,对国内鱼粉市场价格形成利空,从而导致国内鱼粉市场价格呈现小幅下跌的态势,进口鱼粉市场平均价格为11.23元/公斤,环比下跌0.59%;进入四季度,伴随着气温的进一步降低,国内水产养殖十分冷清,鱼粉消费需求疲软,从而对国内鱼粉市场价格形成利空,不过从秘鲁捕季形势来看,秘鲁捕鱼进展缓慢,并且多次传来禁捕的消息,使得业内人士担忧后期捕鱼配额能否顺利完成,从而导致外盘鱼粉价格的强势运行并支撑国内市场,国内鱼粉市场价格在多空博弈中不降反升,截至12月,国内鱼粉市场平均价格达到11.73元/公斤,较1月其涨幅高达9.99%(见图73)。

图72 2008~2012年以来国内玉米价格走势

数据来源:农业部畜牧业司。

图73 2008~2012年国内鱼粉价格走势

数据来源:农业部畜牧业司。

二、饲料产品价格走势及特点

(一)育肥猪配合饲料价格不断上涨

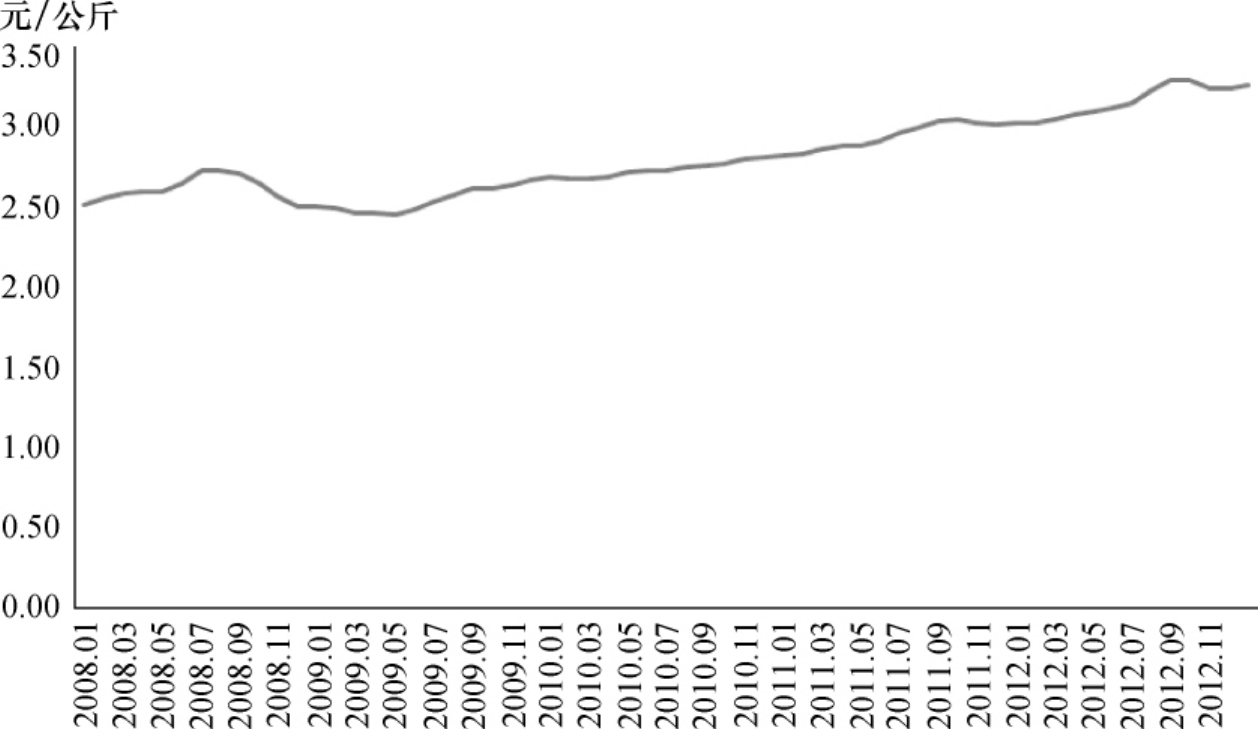

2012年,国内育肥猪配合饲料市场仍在延续2011年以来的上升势头,市场平均价格为3.15元/公斤,较2011年市场平均价格(2.94元/公斤)同比大幅上涨7.14%。具体而言,2012年国内育肥猪配合饲料市场价格走势大致可以分为以下两个阶段:①持续上涨阶段。1~9月,国内生猪价格相对疲软,对上游饲料价格形成一定压力,但所幸得益于重要原料玉米和豆粕价格的强力支撑作用,国内育肥猪配合饲料市场在多空博弈中不降反升,截至9月,国内育肥猪配合饲料市场平均价格创下3.29元/公斤的历史新高,较年初上涨8.58%。②趋稳下滑阶段。10~12月,重要原料玉米、豆粕等价格的下跌对育肥猪配合饲料市场价格产生利空,加之双节效应的退去、猪肉价格的低迷也对育肥猪配合饲料市场价格有所拖累,在多重利空因素的作用下,国内育肥猪配合饲料市场价格最终未能延续2012年3月以来的持续上涨行情,呈现趋稳下滑的基本态势,截至12月,国内育肥猪配合饲料市场价格下滑至3.24元/公斤,与9月的历史高位相比下跌了1.52%,但较1月的涨幅仍高达6.93%(见图74)。

(二)肉鸡配合饲料价格稳步上扬

图74 2008~2012年国内育肥猪配合饲料价格走势

数据来源:农业部畜牧司。

2012年,国内肉鸡配合饲料市场基本上延续了2011年以来的上升势头,国内市场平均价格为3.25元/公斤,与2011年市场平均价格(3.07元/公斤)同比大幅上涨5.86%。具体而言,2012年国内肉鸡配合饲料市场价格走势大致可以分为以下两个阶段:①持续上涨阶段。1~9月,尽管活鸡、西装鸡等下游畜产品市场价格相对疲软,从而对上游饲料价格形成利空,但得益于重要原料玉米和豆粕价格的支撑作用,国内肉鸡配合饲料价格在多空博弈中稳步上扬。进入三季度,活鸡、西装鸡等下游畜产品市场价格相对疲软的状况有所改观,从而对上游饲料价格形成利好,加之重要原料玉米、豆粕等价格上涨的强力支撑,国内肉鸡配合饲料价格在多重利好因素的带动下继续上涨并再创历史新高,截至9月,国内肉鸡配合饲料市场平均价格达到3.38元/公斤,较年初上涨7.30%。②小幅下跌阶段。10~12月,重要原料玉米、豆粕等价格的下跌奠定肉鸡配合饲料价格下行基调,加之双节效应的退去,活鸡、西装鸡等下游畜产品市场价格相对疲软,国内肉鸡配合饲料价格在多重利空因素的作用下呈小幅下跌的态势,截至12月,国内肉鸡配合饲料市场价格下滑至3.34元/公斤,与9月的历史高位相比下跌了1.18%,但较1月的涨幅仍高达6.03%(见图75)。

(三)蛋鸡配合饲料价格呈上行趋势

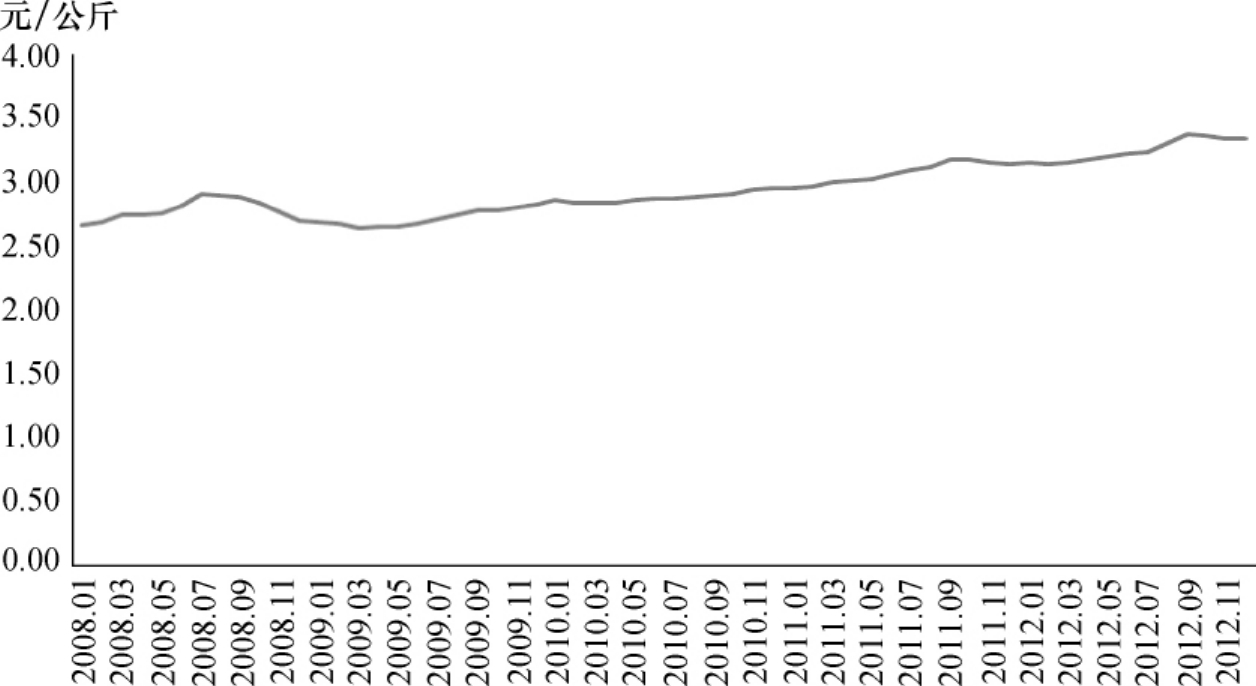

2012年,国内蛋鸡配合饲料市场基本上延续了2011年以来的上升势头,国内市场平均价格为2.99元/公斤,与2011年市场平均价格(2.81元/公斤)同比上涨6.41%。具体而言,2012年国内蛋鸡配合饲料市场价格走势大致可以分为以下两个阶段:①持续上涨阶段。1~9月,国内鸡蛋价格长期处于低位运行状态,从而对上游饲料价格形成利空,但所幸得益于重要原料玉米和豆粕价格的支撑作用,多空博弈导致国内蛋鸡配合饲料价格不降反升,并屡创历史新高,进入三季度,鸡蛋市场价格相对疲软的状况已有明显改观,从而对上游饲料价格形成利好,加之重要原料玉米、豆粕等价格上涨的强力支撑,国内蛋鸡配合饲料价格在多重利好因素的带动下继续上涨并再创历史新高,截至9月,国内蛋鸡配合饲料市场平均价格达到3.11元/公斤,较年初上涨7.99%。②趋稳下跌阶段。10~12月,由于双节效应的退去,鸡蛋市场价格略显疲软,从而对上游饲料价格形成利空,加之重要原料玉米、豆粕等价格下跌的拖累,国内蛋鸡配合饲料价格在多重利空因素的作用下未能延续2012年3月以来的持续上涨行情,呈现趋稳下跌的基本态势,截至12月,国内蛋鸡配合饲料市场价格下滑至3.06元/公斤,与9月的历史高位相比下跌了1.29%,但较1月的涨幅仍高达6.25%(见图76)。

图75 2008~2012年国内肉鸡配合饲料价格走势

数据来源:农业部畜牧司。

三、饲料市场变化和影响分析

2012年饲料市场的涨声一片,使得冲击效应、替代效应、进口效应和重组效应成为我国饲料行业的主基调。

(一)冲击效应

冲击效应主要体现在对养殖户层面的影响上。2012年我国饲料及其原料价格持续上涨,而生猪、西装鸡等下游畜产品市场价格相对疲软,从而使得我国猪粮比(生猪价格和玉米价格)和肉料比(生猪价格和猪饲料价格)总体上呈现不断下滑的走势。我国养殖业盈亏平衡点不断被抬高,受此影响,国内从事养殖业的企业利润均出现了不同程度的下滑,特别是从事养殖业的中小农户则基本处于亏损状态。在对北京市家禽养殖户的调查显示:饲料等市场价格的波动已成为仅次于疫病的主要风险。冲击效应成为2012年中国饲料市场的突出问题。

图76 2008~2012年国内蛋鸡配合饲料价格走势

数据来源:农业部畜牧司。

(二)替代效应

玉米和小麦都可以作为饲料,消费替代关系明显。一般而言,玉米和小麦的消费比价在1∶1.1左右较为合理,倘若玉米价格持续上涨,两者之间的比价关系逐渐偏离合理区间,甚至出现价格倒挂,则会导致消费替代现象明显增加。2012年国内玉米市场需求保持旺盛,价格持续上涨并屡创历史新高,玉米和小麦的价格倒挂甚至达到200元/吨,从而导致国内饲料企业的小麦替代比例一直处于较高水平。据估计,2012年小麦饲料消费达到2300万吨,较上年增长70%以上(1350万吨),小麦消费中用作饲料的比例已从2011年的12.2%迅速提高至2012年的18.8%,饲料企业小麦消费成为支撑2012年小麦价格的突出亮点。

(三)进口效应

2012年国际玉米价格总体呈大幅攀升态势,加上海运费、关税、港杂费等费用,国外玉米到达我国港口的完税价仍要远低于国内玉米价格,全年国外玉米到达港完税价平均为1883元/吨,比国内玉米市场平均价要低570元/吨。由于国际玉米市场存在价格“洼地”,在国内玉米饲料和深加工消费的推动下,2012年我国玉米进口量高达到520.8万吨,同比激增197.0%;与此同时,由于玉米和小麦价格倒挂,间接刺激小麦进口370.1万吨,同比大幅增加194.2%。进口效应成为2012年中国饲料市场的显著特点。

(四)重组效应

2012年,伴随着饲料价格的上涨,散养户逐步退出,规模养殖户增加,饲料行业联合、重组、兼并步伐加快,生产经营方式转变呈现新格局。年产50万吨以上的饲料企业或企业集团约30家,饲料产量占全国总产量的50%左右,中国饲料产业的产业集中度明显提高。重组效应成为2012年中国饲料市场的主旋律。

四、饲料市场后期展望

(一)饲料原料价格保持高位运行

饲料原料价格后市运行状况取决于供给层面(主产区是否遭受重大自然灾害)、宏观层面(货币投放量、通货膨胀预期)、国际层面(全球粮食价格上涨的传导效应)以及预期等诸多因素的作用,但就总体而言预计继续保持高位运行的可能性较大。①就豆粕价格走势而言,预计将高位盘整上行的基本态势。基于Holt-Winters无季节模型、ARIMA、灰色GM(1,1)的组合预测模型预测显示:2013年国内豆粕市场平均价格为4.18元/公斤,较2012年上涨10.42%;年度高位出现在9月(4.34元/公斤)。②就玉米价格走势而言,预计将呈振荡小幅上行的基本态势。基于Holt-Winters无季节模型、ARIMA、灰色GM(1,1)的组合预测模型预测显示:2013年国内玉米市场平均价格将达到2.52元/公斤,较2012年上涨2.93%;年度高位出现在9月(2.61元/公斤)。③就鱼粉价格走势而言,预计将稳步上行。基于Holt-Winters无季节模型、ARIMA、灰色GM(1,1)的组合预测模型预测显示:2013年国内鱼粉市场平均价格为12.11元/公斤,较2012年上涨8.05%;年度高位出现在9月(12.32元/公斤)(见表30)。

(二)饲料产品价格保持持续上行

饲料产品价格运行状况主要取决于成本和消费层面的因素,受饲料原料价格的支撑作用,特别是国内畜禽养殖效益逐步好转的影响,预计继续保持持续上涨的可能性较大。①就育肥猪配合饲料价格走势而言,预计将呈持续上扬的基本态势。基于Holt-Winters无季节模型、ARIMA、灰色GM(1,1)的组合预测模型预测显示:2013年国内育肥猪配合饲料市场平均价格为3.33元/公斤,较2012年上涨5.56%;年度高位出现在12月(3.39元/公斤)。②就肉鸡配合饲料价格走势而言,预计将呈持续上行的基本态势。基于Holt-Winters无季节模型、ARIMA、灰色GM(1,1)的组合预测模型预测显示:2013年国内肉鸡配合饲料市场平均价格为3.41元/公斤,较2012年上涨5.05%;年度高位出现在9月(3.50元/公斤)。③就蛋鸡配合饲料价格走势而言,预计将呈持续上涨的基本态势。基于Holt-Winters无季节模型、ARIMA、灰色GM(1,1)的组合预测模型预测显示:2013年国内蛋鸡配合饲料市场平均价格为3.14元/公斤,较2012年上涨5.07%;年度高位出现在12月(3.20元/公斤)(见表30)。

表30 2013年中国饲料市场价格模型预测结果

数据来源:模型运算结果。

五、政策建议

饲料产业一端连着种植业,一端系着畜牧业,是一个在生产上“多不得、少不得、不多不少很难得”,在市场上“涨不得、跌不得、不涨不跌更难得”的重要农产品。展望2013年,适应农业进入高投入、高成本、高风险发展时期的客观要求,努力确保和实现中国饲料市场的平稳运行需要进一步加大政策扶持力度和强化信息服务能力。

(一)加大政策扶持力度

继续执行饲料产品免征增值税等税收扶持政策。把养殖场散料储运设施设备纳入农机购置补贴范围,推广“厂场对接”低成本产销模式。充分发挥公共财政资金引导作用,支持优质饲料原料、新型饲料添加剂生产基地建设,大力推进秸秆养畜。坚持玉米优先满足饲料工业需要,严格控制以玉米为原料的酒精、淀粉等深加工业发展。加强信贷扶持和金融服务,积极引导社会资本投资饲料工业,支持饲料生产企业兼并重组和推进产业化经营。

(二)强化信息服务能力

要重点解决饲料市场信息服务中存在的“看不到、听不懂、用不上”问题,发挥信息引导作用,防止价格暴涨暴跌和生产大起大落,着力建立和完善省、市、县饲料市场监测预警体系。在监测内容上实现生产、流通、价格和成本收益的全覆盖;在价格体系上实现生产者价格、批发价格和零售价格的全覆盖;在数据来源上实现农业生产者、经销商和批发市场的全覆盖;在信息研判上实现农业行政管理机构与专家研究机构的全覆盖;在信息发布上实现网络、短信、语音、电视、广播等多种媒体的全覆盖。不断增强基层面向农户的信息服务能力,提高饲料市场信息服务的科学性、时效性和针对性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。