2012年山东省农产品市场运行情况

山东省农业厅 范群英 王 钧

2012年,山东省主要农产品价格多数同比上涨,但整体涨幅回落,个别农产品价格下跌明显。其中,小麦价格先稳后涨,玉米、花生仁价格先涨后跌,大豆价格稳中有涨,棉花价格低位回升,蔬菜价格季节性波动更加明显,畜产品价格普遍下跌。

一、小麦

2012年山东省小麦种植面积达5438.8万亩,比2011年增加48.5万亩;总产2179.3万吨,比2011年增加75.38万吨;平均亩产400.7公斤,比2011年增加10.37公斤,单产创历史新高。

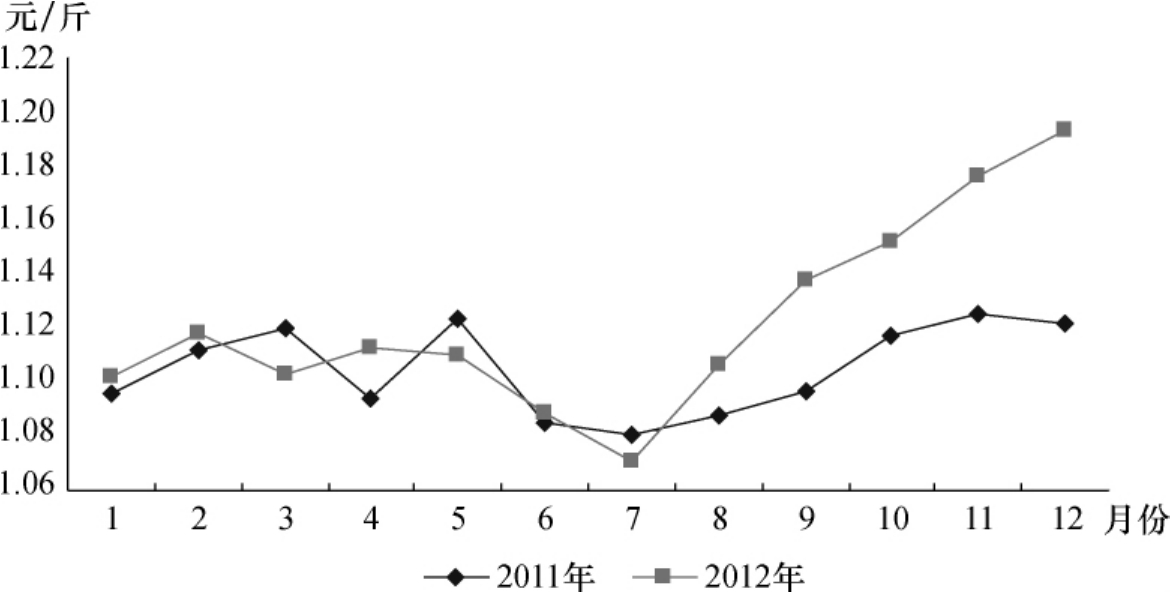

图141 2011~2012年山东省小麦价格走势

2012年的小麦价格表现为上半年基本稳定,下半年持续上涨,全年平均1.12元/斤,同比上涨1.63%,与2011年相比涨幅缩小。其中,1~5月,受春节备货、饲料小麦需求回升、国家提高临储小麦拍卖底价等影响,价格基本稳定;6月,随着新麦的逐步上市,小麦价格跌入低谷,山东部分市、县启动了小麦托市收购预案并展开收购;7月开始,尤其是8月,在粮源明显减少和多方采购需求增强提振下,价格稳中有涨;10~12月,市场流通粮源偏紧导致小麦价格不断上涨,12月涨至1.19元/斤,比7月1.07元/斤上涨11.21%。

影响小麦价格上涨的主要因素:一是政策推动。4月国家提高了最低收购价小麦竞价销售底价,12月国家又对政策性小麦(含最低收购价小麦)的销售底价进行了上调。同时,国家继续提高了2013年小麦最低收购价,每斤比2012年提高0.10元。政策支撑了小麦价格的底部空间,也推动了小麦价格的上涨。二是需求增加。由于玉米价高,饲料企业加大了小麦替代玉米的比例,使饲料小麦需求大增,收购价也高于面粉企业的收购价。特别是在面粉销售进入旺季后,面粉企业不得不持续提高收购价格来吸引粮源,而多数市场主体看涨预期增强,采购积极性增加。三是供给偏紧。受托市收购数量较大、粮农粮源不多且惜售待涨等因素影响,小麦上市量减少,政策粮拍卖又难以完全满足市场需求,市场流通粮源供给偏紧。

据分析,2013年新麦上市前,小麦市场流通粮源将持续偏紧,新麦上市后各收购主体采购积极性可能会提高。预计2013年小麦价格还会继续上涨,但由于小麦整体库存充足以及本身的“政策市”特点,价格涨幅不会太大。

二、玉米

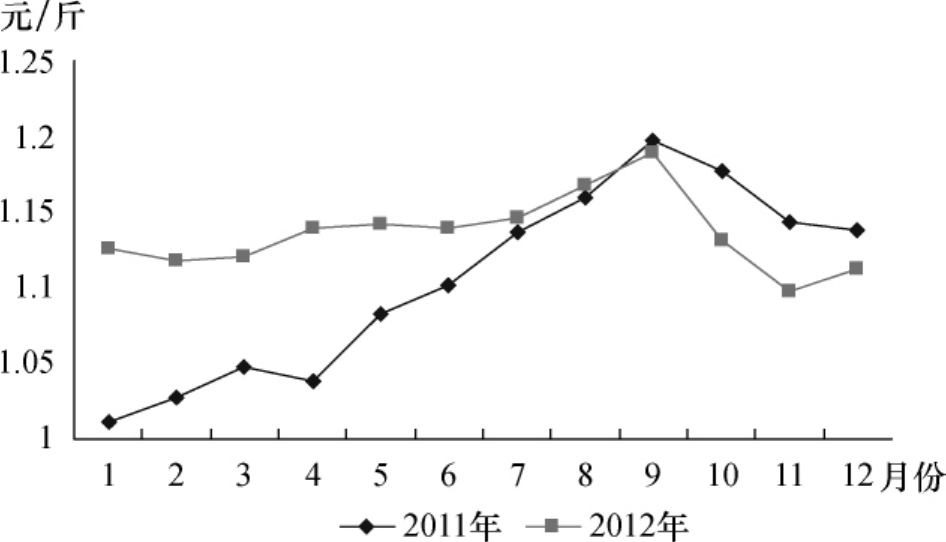

2012年山东省玉米种植面积4562万亩,同比增长68.2万亩,增1.52%;玉米总产1994.5万吨,增0.8%。

2012年全省玉米价格先涨后跌,年底略有回升。全年玉米平均价1.13元/斤,同比涨2.77%。其中,1~8月,受粮源逐渐趋紧影响,玉米价格逐步回暖,但由于小麦饲用替代减少了玉米需求、贸易商陈粮较多、加工企业需求降低等,玉米市场并未像往年一样出现青黄不接的局面,价格涨幅低于预期;9月后,新玉米丰收且品质好于往年,粮源相对宽松,贸易商采购积极性不高,玉米价格逐步下降,并在11月达到年内最低;12月,玉米需求好转,节前备货开始,价格出现回升。12月末,德州大部分县市玉米深加工企业收购价1.10~1.13元/斤,个体粮商收购价1.05~1.08元/斤,与年初基本持平。

预计2013年玉米市场将在国家临储政策支撑、市场需求增加、小麦价格上涨等因素的综合影响下触底反弹,但涨幅有限。

图142 2011~2012年山东省玉米价格走势

三、棉花

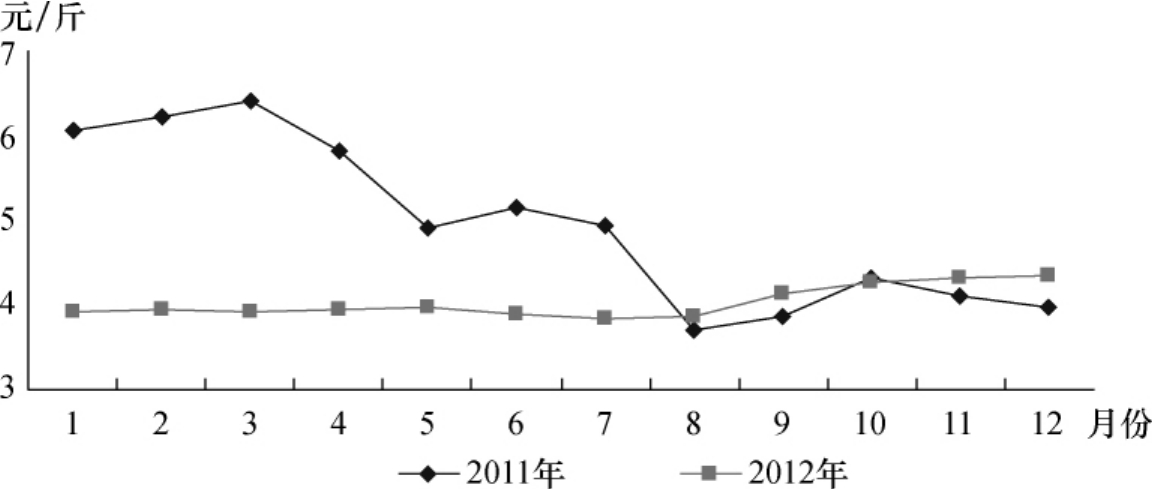

2012年全省棉花种植面积1020万亩,同比下降9.6%;总产70多万吨,降10.78%。

图143 2011~2012年山东省皮棉价格走势

2012年籽棉价格先稳后涨,总体仍显低迷。全年籽棉平均价格3.98元/斤,同比跌19.13%。其中,1~8月籽棉价格持续低迷;9月以后,新花陆续上市,价格逐渐回升。12月籽棉价格4.32元/斤,较2011年同期上涨9.79%,达年内最高。分析认为,影响棉花价格的原因比较复杂。一方面,国内外经济不景气,纺织业生产低迷,棉花需求不旺,加之国际棉花储备充足,棉花进口增加,国内外棉花价差增大;另一方面,棉花收储价达不到棉农心理预期,棉农惜售,货源不足,加之棉花收储价达到20400元/吨,对应的籽棉价格4.2~4.35元/斤,每斤比2011年提高0.1元,这也使得棉花价格难以大跌。种植省棉花种植面积已连续5年下降,棉农种植意向调查显示,受棉花价格低、植棉效益差、用工多、机会成本高等影响,预计2013年植棉面积还会下降。

四、花生

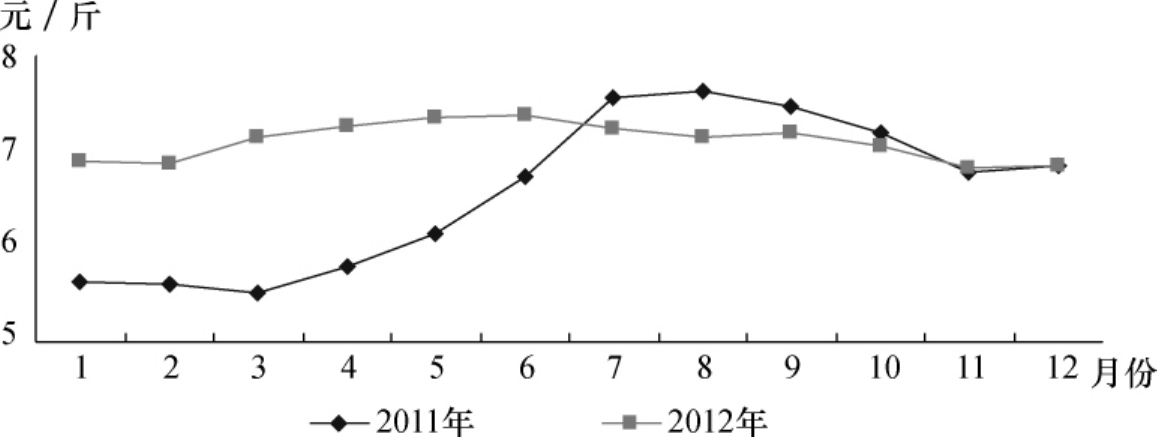

图144 2011~2012年山东省花生价格走势

2012年花生仁价格先涨后跌,全年平均7.07元/斤,同比涨8.46%。其中,1~6月,在国际市场价格上涨,供应阶段性偏紧的影响下,全省花生价格稳中有涨;新花生上市后,供给增加,但收购价格低于农民预期,农民惜售心理较强,贸易商高价收购意愿不强,价格稳中走低。

五、蔬菜

图145 2012年山东省蔬菜价格走势

据监测,山东省蔬菜批发市场年平均价格1.64元/斤,同比涨7.50%。从时间上看,全年蔬菜价格呈季节性波动。其中,一季度价格不断上涨,3月达到近几年新高的2.33元/斤;3月底开始回落,5月底开始低于2011年同期,6月中旬下跌至1.19元/斤;7、8月虽有小幅回升,但8月底开始在本地菜大量上市的影响下快速回落,10月底达到年内最低的1.08元/斤;11月开始,蔬菜价格连续八周上涨,累计涨56.45%。从品种上看,所监测的35种蔬菜,28种上涨,1种持平,6种下跌。其中,上涨幅度在30%以上的有大葱、洋白菜、白萝卜、生菜、油菜、芹菜等,分别上涨74.99%、44.25%、36.92%、36.04%、34.03%、30.00%;下跌幅度在30%以上的有生姜、山药等,分别下跌47.52%、34.95%。而西葫芦、尖椒、芹菜、萝卜、山药、大白菜等个别品种出现短时间严重滞销,价格波幅较大。

六、畜产品

山东省2012年生猪价格先跌后稳,年末大涨,年均价7.47元/斤,同比下跌9.00%。其中,上半年生猪供应充足,产能过剩,价格持续回落;8月开始,价格稳中略涨;到12月,达到8.06元/斤,环比上涨11.68%。分析认为,12月生猪价格上涨,主要是生猪出栏量减少,猪肉消费季节性增加等原因所致。全年猪肉平均价格11.61元/斤,同比下跌11.97%,大于生猪价格下跌幅度。12月猪肉价格11.9元/斤,比11月上涨7.93%,上涨幅度小于生猪上涨幅度。全年鸡蛋平均价格4.11元/斤,同比下跌6.32%。鸡蛋价格全年呈季节性波动,其中,1~3月价格持续下跌,4~5月趋于稳定,5月末6月初出现短暂大幅上涨,6月中旬开始略有回落,8月再次上涨,9月达到年内最高的4.94元/斤,10月再度回落,11~12月持续回升。

七、农资

尿素价格先涨后跌,年末再次上涨,年均价2314.25元/吨,同比涨7.93%。其中,1~2月中旬,价格基本稳定;2月中旬价格开始上涨,尤其是到了4月下旬,在阶段性供应偏紧及国际尿素价格大涨的影响下,价格出现大涨,5月中旬山东尿素出厂报价一度达2450元/吨,市场批发价2500元/吨,均为年内最高;5月中旬一直到11月上旬,在政策压力、需求平淡、产能过剩、国际价格回落等因素影响下,价格持续回落;11月中旬开始,受冬储、关税调整影响,价格涨势明显。复合肥价格先涨后跌,之后稳中有涨,全年平均3242.05元/吨,同比涨5.94%。其中,1~5月,价格持续稳中有涨; 6~9月,价格出现回落;10月开始,价格稳中有涨。磷酸二铵整体稳中有涨,全年平均3650.92元/吨,同比上涨6.45%。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。