第一节 劳动密集型产业创造了中国制造业的竞争力

一、劳动密集型产业是中国制造业竞争力的基石

中国制造业的竞争力可以表现为两个方面:一是诸多制造业产品的产量在全世界的位次不断提高,其中钢、水泥、化肥、电视机等制造业产品产量已经位居世界第一;二是在中国的出口结构中,制造业产品占有绝对主导地位。但是,如果我们进一步分析构成制造业竞争力的元素,劳动密集型产业及其产品又成为中国制造业竞争力形成的重要基石。

1.劳动密集型产业产品的快速增长推动制造业快速增长

中国制造业产品的产量在过去10多年中实现了快速增长,在我们统计的29个制造业产品产量中,2003年产品产量平均较1990年累计增长18.67倍,产品产量在1990~2003年之间的年均增长率为16.02%。由此可见,中国制造业的生产能力在过去10多年中实现了脱胎换骨式的增长。

从累计增长和年均增长率高低的结构特征来看:首先,电子产品和家用电器是产量增长最快的制造业产品。就这些产业本身的行业属性而言,其产品应当属于技术密集和资本密集型的产品。但是,从我国厂商在整个产业发展的分工来看,仍然属于技术含量较低的低端产品生产环节,之所以能在生产规模上达到全球领先地位,核心原因在于劳动力成本吸引了国际产业向中国转移并集中。例如,集成电路和电子计算机硬件两类产品,高端技术主要掌握在发达国家,发达国家主要致力于行业技术的创新、行业标准的制定,而我们则主要依靠劳动力价格优势在低端产品上实现发达国家无法实现的利润率,但同时也导致这些技术或资本密集型产业由于分工的原因在中国具有了显著的劳动密集特征。另外,从家用电器产品的特点来看,中国在一定程度上已经从低端产品的生产加工环节成长壮大,现在已经逐步在许多高端产品领域建立从研发到生产,从品牌创造到全球营销的竞争力,可以说家电业是初步走出分工型劳动密集型产业局限的典型代表,也是许多分工型劳动密集型产业发展的方向。

其次,完全型劳动密集型产业的产品产量增长速度之所以并不显著快于分工型劳动密集型产品,这与其产品的基数有关,像棉布、化学纤维等纺织品的产量,我国在20世纪90年代初就已经进入世界第一或第二的位置,所以从增量上看不十分突出,即完全型劳动密集型产业虽然继续保持了较高的产值增长率,但仍然低于分工型劳动密集型产业。例如,纺织和服装制造业2003年和2004年的工业总产值增长率虽然仍保持在20%以上的较快水平,但电子元器件制造业2003年和2004年的工业总产值增长率更高达40%左右。当然,这在一定程度上也反映出我国劳动密集型产业的结构获得了一定的改善。

由此可见,综合考虑基数问题和两类劳动密集型产业,中国制造业产品产量增长的核心动力来自劳动密集型产品,是劳动密集型产业的快速增长推动了制造业的快速增长,不过从产品产量的增长率结构来看,分工型劳动密集型产业确实已经取代完全型劳动密集型产业成为发展最快的制造业。

表4-1 制造业主要产品产量增长

续表

资料来源:《中国统计年鉴》(1990~2003),中国统计出版社。

2.劳动密集型产业在我国制造业产品出口中的地位

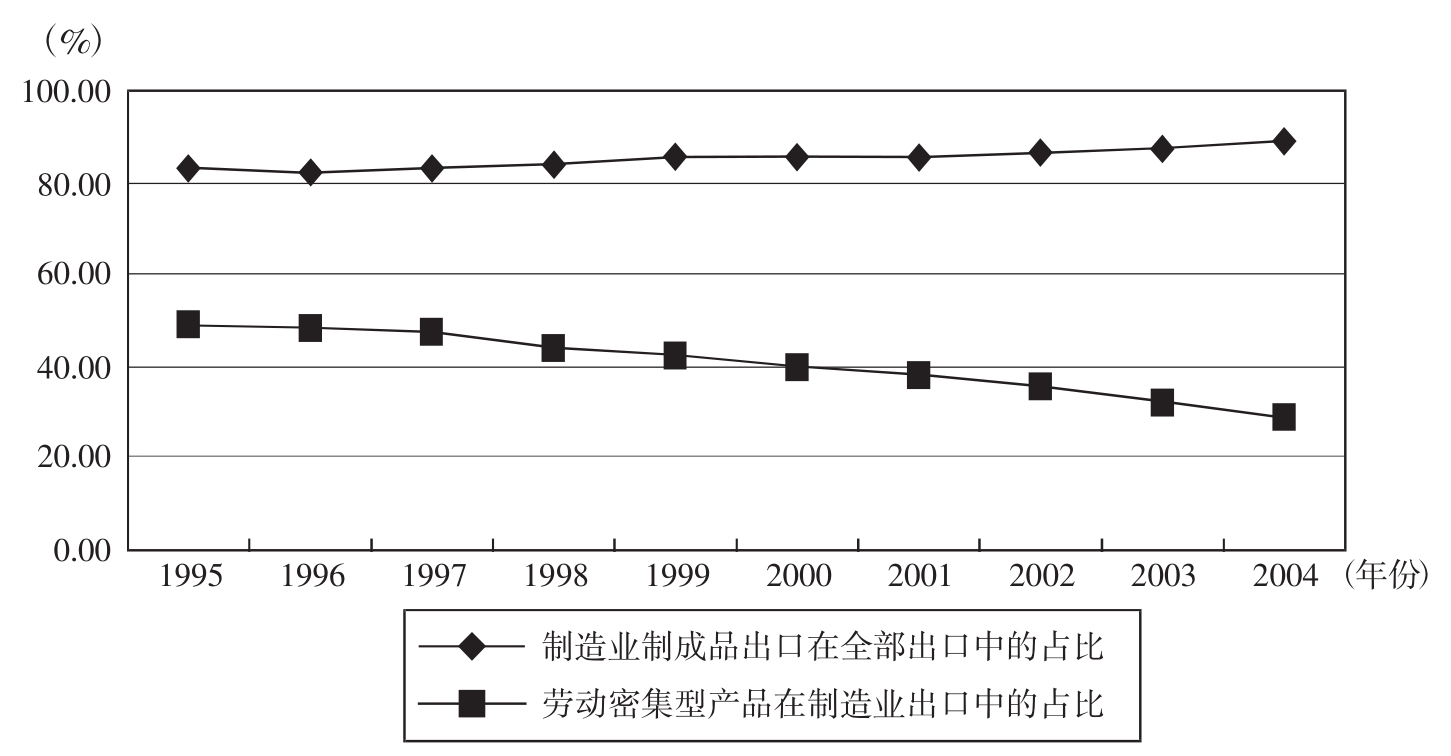

从1995~2004年,中国的制造业产品在整个出口结构中的比重呈现上升趋势,[1]出口比重从1995年的82.91%上升到了2004年的88.83%,而劳动密集型产品在整个制造业产品出口结构中则呈现下降趋势。但从绝对占比来看,劳动密集型产品依然占有比较重要的地位(见图4-1),1995~2004年劳动密集型产品的出口金额占制造业产品出口金额的平均比例为40.63%(见表4-2)。

在国家统计局公布的出口结构中共包含22类出口商品,属于制造业产品的共有15类,其中属于典型的劳动密集型产品的大致有6类。在2000年之前,这6类产品的出口金额占整个制造业产品出口金额的比重始终在40%以上,但到2004年这一比例下降到了28.94%,数据显示我国制造业产品的出口结构获得了显著的升级,表明我国制造业的国际竞争力在全面提升。

图4-1 制造业产品和劳动密集型产品的出口占比变化

资料来源:根据新华在线有关外贸数据计算。

表4-2 劳动密集型产品在出口结构中的比重变化

资料来源:根据新华在线有关外贸数据计算。

但是,这一比例显然比实际状况要低,因为其他未归入上述劳动密集型产业统计口径的产品,如纤维素浆和废纸、非金属及矿物制品、音像设备及零件等产业中的许多产品事实上也属于劳动密集型出口产品,但由于产业本身不是典型的劳动密集型产品,所以没有纳入我们的前述统计口径。如果考虑到这一状况,并假定这些非典型劳动密集型产业的出口产品中,劳动密集型产品和非劳动密集型产品的比例为5∶5的话,那么2004年中国的劳动密集型产品出口占整个制造业出口的比重将从28.94%大幅提高到64.47%。我们认为,这一比例应该是劳动密集型产品在中国制造业国际竞争力构成中的更准确反映。

3.中国劳动密集型产品在国际生产和出口结构中的地位

以上分析表明,从制造业产品产量的增长和中国的出口结构来看,劳动密集型产业对于中国制造业的增长和竞争力的提升具有重要作用,但如果要进一步证明这一判断,还需要从中国制造业产品在全球生产和出口结构中的比重来说明问题。

表4-3 中国部分工业品产量及其在全球产量中的占比

资料来源:《国际经济统计年鉴》(2003)。

从生产角度来说,中国生产的纺织品、服装、平板玻璃、钢、水泥、煤炭、化肥、电冰箱、电视机、洗衣机、收音机、空调、日用工业品等100多种产品的产量已经持续居于世界首位。在家电、服装、纺织品、日用工业品、微机等领域,中国已经成为世界生产基地。但是,从中国制造业产品在全球生产结构中的地位变化来看,完全型劳动密集型产品的产量已经处于平稳状态,甚至已经出现被其他发展中国家超越的迹象,如中国的棉布产量自1978年开始就成为世界第一,但在20世纪90年代后期和21世纪初已经被印度超越;另外,分工型劳动密集型产品产量和初步完成产业内升级的分工型劳动密集型产品的产量在全球制造业中的地位日益提升,比较典型的是家用电视机、洗衣机、电冰箱等家电类产品,这些产品的产量在20世纪90年代后期和21世纪初逐步成长为世界第一。

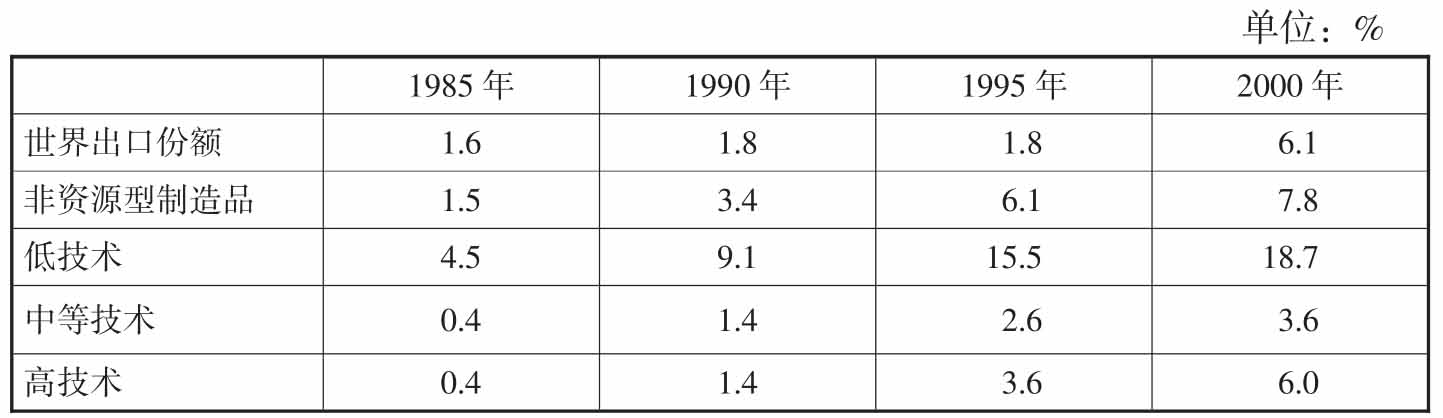

从中国制造业产品在全球出口结构中的地位来看,尽管中国制造业的产业结构获得了较大改善,即劳动密集型产品在本国出口结构中的比重有所下降和劳动密集型产品中完全型劳动密集产品的比重有所下降。但是,如果从全球出口结构的角度观察,低技术含量的劳动密集型制造业产品仍然是中国最具有竞争力的产品,高技术含量的制造业产品所占的比重依然十分有限,只是在增长速度方面表现出快速增长的特征。2000年,低技术含量的制造业产品在全球出口结构中的份额是18.7%,而中国整个出口在全球出口结构中的份额是6.1%,但高技术产品的份额从1985年的0.4%迅速增长至6.0%,15年增长了14倍。

表4-4 中国制造业不同技术含量产品出口占全球出口量的比重

资料来源:UNCATD,World Investment Report2002:Transnational Corporations and Export Competitiveness,United Nations,2002.

总体来看,中国制造业在全球的竞争力依然突出表现为劳动密集型产品的竞争力,但非劳动密集型产品的竞争力提高速度远远大于劳动密集型产品的增长速度。在劳动密集型产品内部结构中,分工型劳动密集型产品的比重正在迅速增长,正在或已经超越完全型劳动密集型产品。因此,劳动密集型产业虽然仍是中国制造业竞争力的核心,但中国制造业产品的竞争力构成和劳动密集型产品的竞争力构成,都在发生着非常积极的变化。

二、中国劳动密集型产业的发展格局与特点

1.完全型劳动密集型产业的发展趋势及特点

完全型劳动密集型产业主要集中于轻工业领域,我们从中选择了农副食品加工业、食品制造业、纺织业、服装鞋帽制造业和皮革羽毛羽绒制造业五个行业观察该类劳动密集型产业的发展状况。

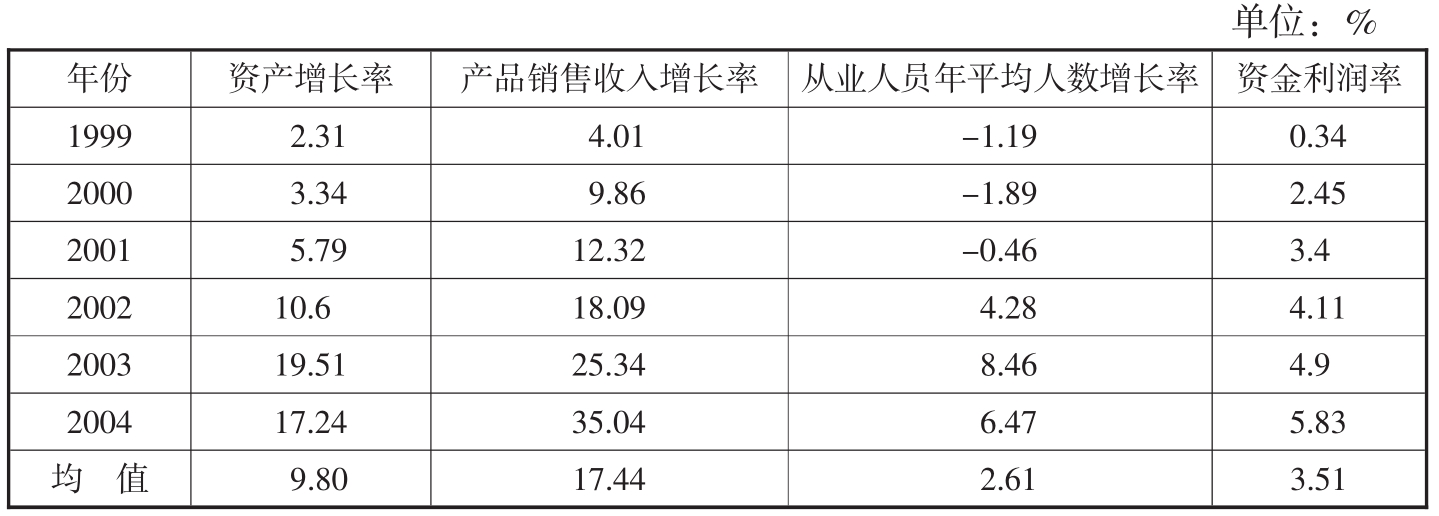

总体来看,完全型劳动密集型产业表现出以下特点:第一,规模增长低于主要制造业的平均水平,特别是在资产规模增长大致相当的情况下,产品销售收入增长显著低于主要制造业平均水平,充分表明其投入产出水平偏低的产业特征;第二,从业人数增长显著高于主要制造业平均水平,从业人数平均增长率均值高出主要制造业平均水平的67.89%,即1.48个百分点,如果考虑这样的增长率是在资产规模增长与主要制造业平均水平大致相当的情况下取得,那么劳动密集型产业在解决就业压力方面的积极作用就非常突出了;第三,资金利润水平略好于主要制造业平均水平,这充分表明劳动力成本优势在劳动密集型制造业中的重要作用。

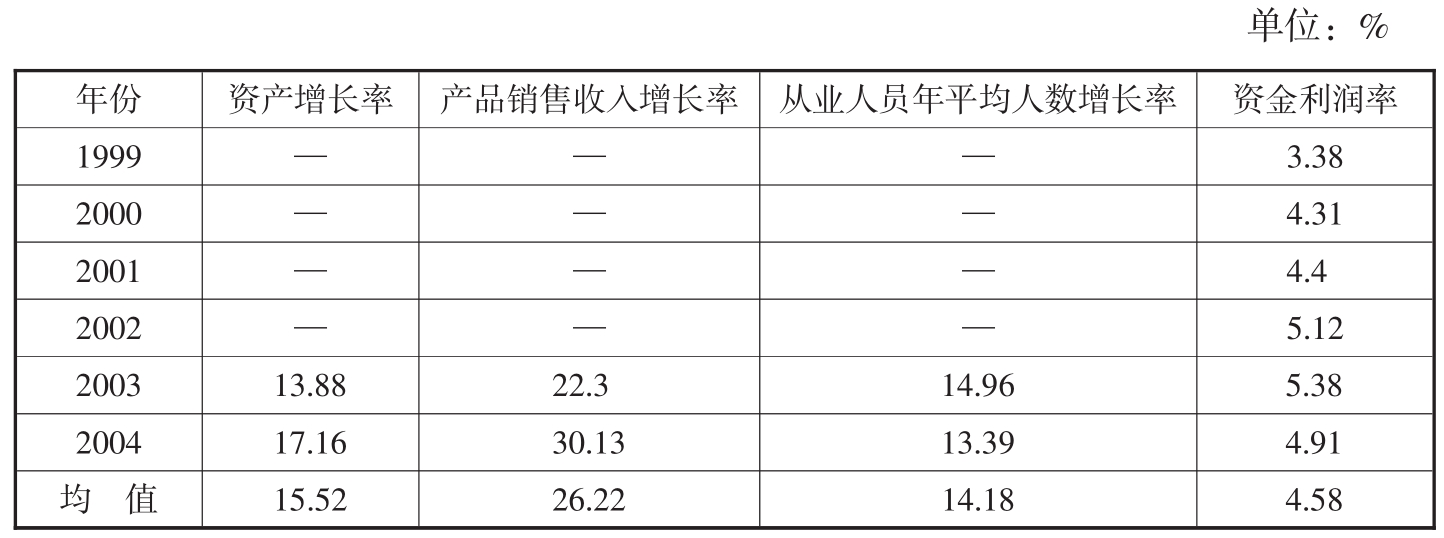

表4-5 1999~2004年完全型劳动密集型产业发展状况

资料来源:根据新华在线数据计算整理的1999~2004年均值,主要制造业包括26个主要二级分类的制造业。

分产业观察五个完全型劳动密集型产业的发展特征:纵向来看,五个样本行业的规模增长、就业创造能力和投资回报三方面指标在1999~2004年间均呈现总体上升趋势,但农副食品加工业和食品制造业在2003年呈现进入阶段性高位的迹象,2004年增幅均出现了不同程度的放缓或下降,但纺织、纺织服装鞋帽制造和皮革羽毛羽绒制品三个行业除资金利润率水平的增长趋势在2004年走平外,产业规模和就业创造能力仍然维持上涨态势;横向来看,纺织、纺织服装鞋帽制造和皮革羽毛羽绒制品三个行业的资产规模增长快于农副食品加工和食品制造业,但产品销售收入增长却显著低于这两个行业,表明劳动密集型特征在纺织品相关产业表现得更为突出。

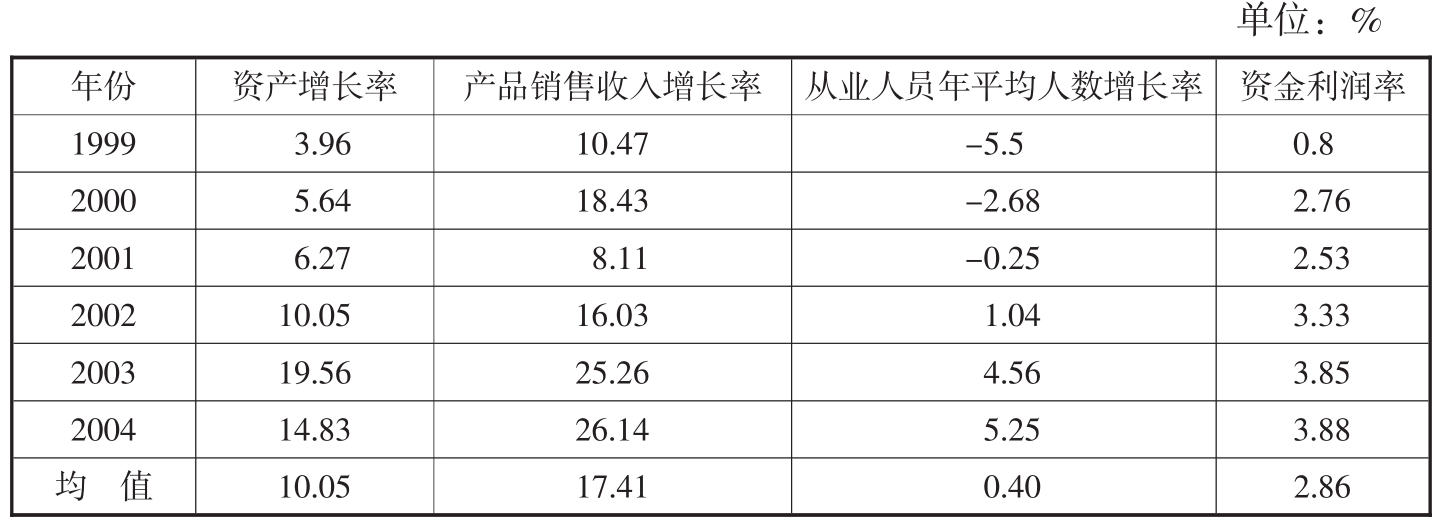

表4-6 1999~2004年农副食品加工业发展状况

资料来源:根据新华在线数据计算整理。

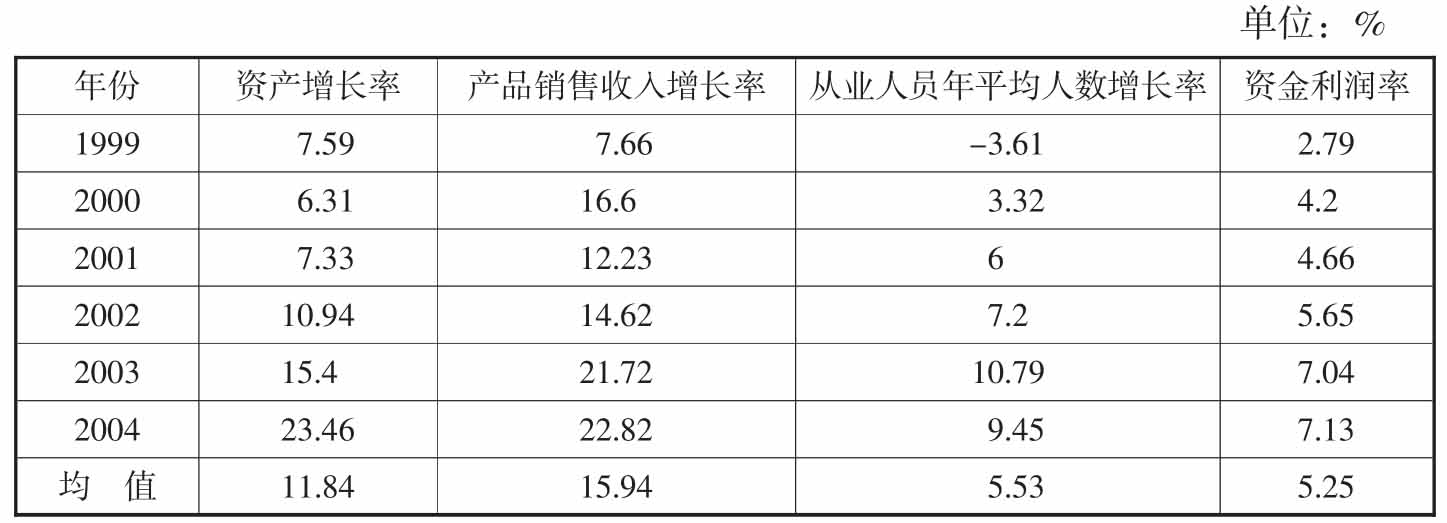

表4-7 1999~2004年食品制造业发展状况

资料来源:根据新华在线数据计算整理。

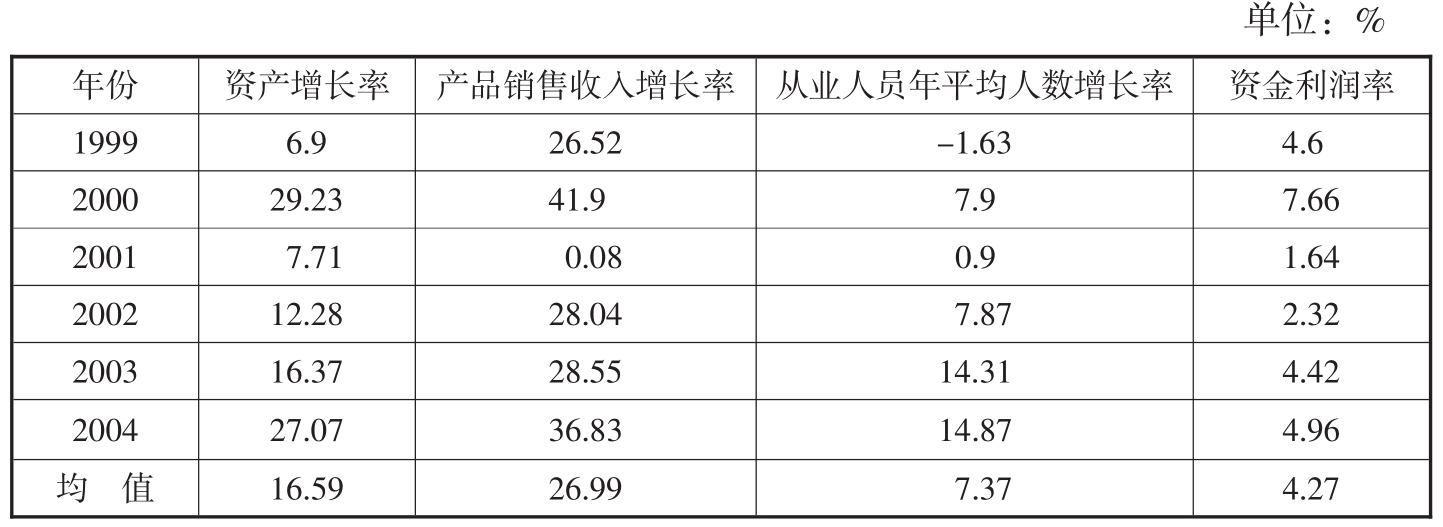

表4-8 1999~2004年纺织业发展状况

资料来源:根据新华在线数据计算整理。

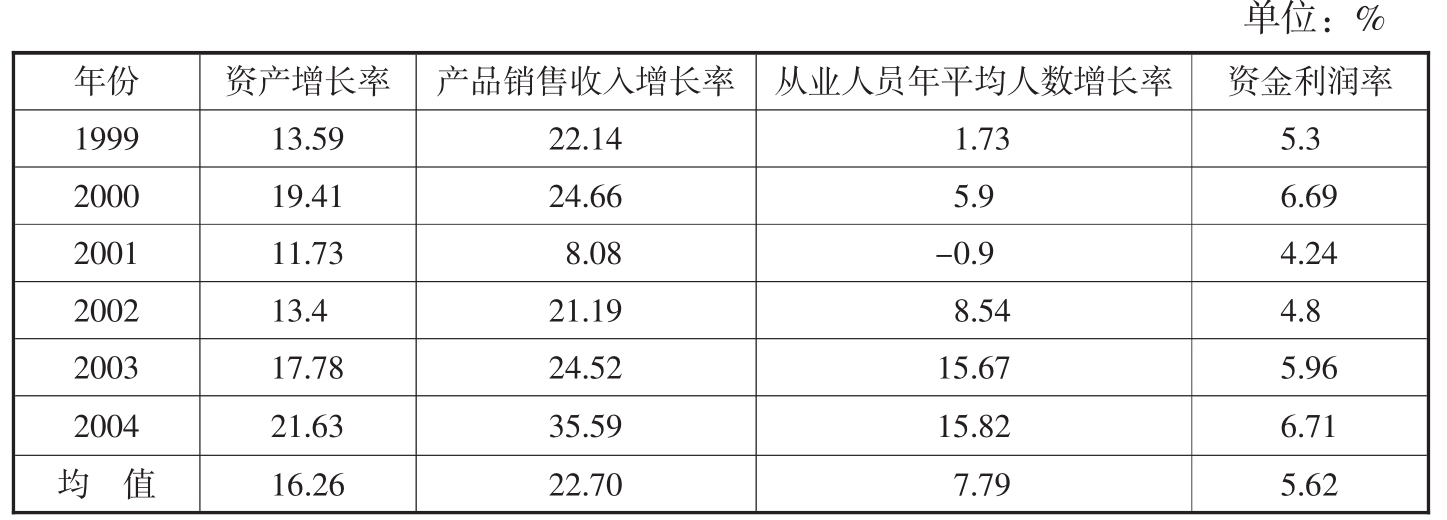

表4-9 1999~2004年服装鞋帽制造业发展状况

资料来源:根据新华在线数据计算整理。

表4-10 1999~2004年皮革羽毛羽绒制造业发展状况

资料来源:根据新华在线数据计算整理。

2.分工型劳动密集型产业的发展趋势及特点

分工型劳动密集型产业从本质上看,应该要么属于技术密集型,要么带有较强的资本密集特征。究竟什么样的产业属于分工型劳动密集型的代表产业,我们认为一个可遵循的原则是存在较大贸易顺差且带有资本或技术密集特征的产品,因为其竞争力来源主要是劳动力成本优势,也就是我们对分工型劳动密集型产业特征的定义:单纯从生产要素来说,行业本身具有资本或技术密集型特征,但由于国际分工的原因,我国该类产业表现出显著的劳动密集型特征。基于这一原则以及对产业特征的一般性理解,我们选择电子元件制造业、电子器件制造业、家用视听设备制造业、家用电器具制造业作为分工型劳动密集型产业的样本产业。

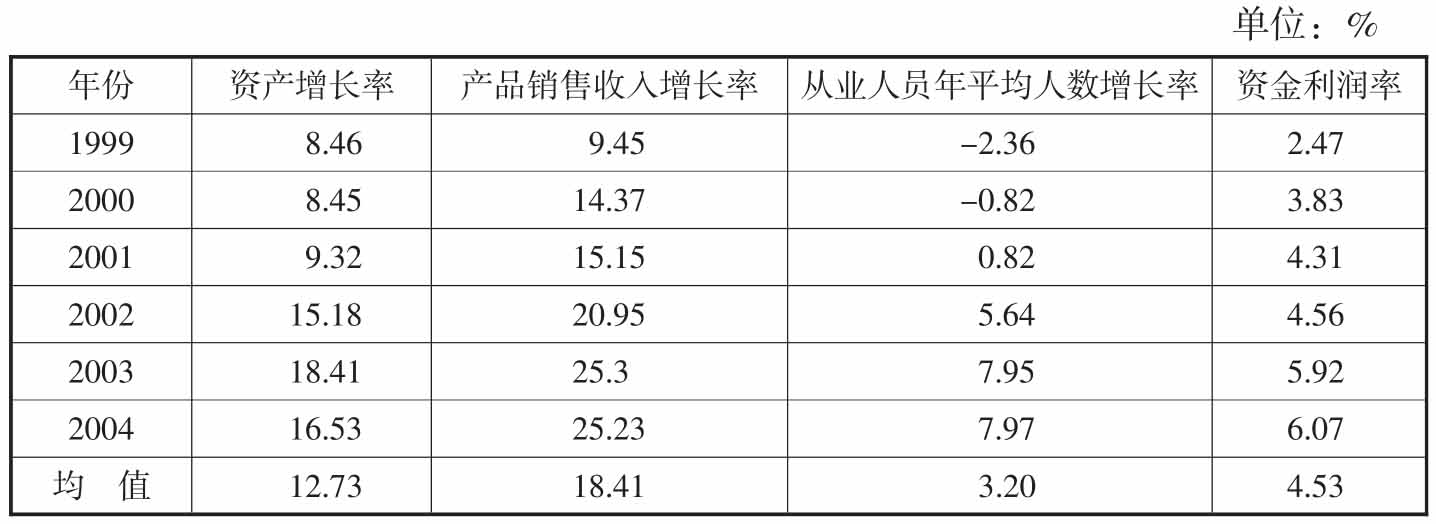

总体来看,分工型劳动密集型产业表现出全面好于主要制造业平均水平的特征:第一,无论资产增长率还是销售收入增长率均显著高于主要制造业平均水平5个百分点左右;第二,就业创造能力方面,从业人员年平均人数增长率为主要制造业平均增长率的4.87倍,即高出7.60个百分点;第三,投资回报水平略高于主要制造业平均水平,这其中的一个原因自然可以归结到劳动密集型特征在一定程度上掩盖了技术密集本应具备的优势。分工型劳动密集型产业的上述特征充分表明,这类产业是近年来中国制造业领域中发展最快、吸纳劳动力能力最强、投资回报较好的产业,这既是国际产业转移的结果,也是中国产业结构升级的表现。

表4-11 1999~2004年分工型劳动密集型产业发展状况

注:家用电器具制造业的资产增长率、销售收入增长率、从业人员平均人数增长率指标为2003~2004年数据;家用视听设备制造业的资产增长率、销售收入增长率、从业人员平均人数增长率指标为2000~2004年数据。

资料来源:根据新华在线数据计算整理的1999~2004年均值。

表4-12 1999~2004年电子器件制造业发展状况

资料来源:根据新华在线数据计算整理。

分行业来看,电子元件、电子器件和家用视听设备制造业的规模增长表现出较大的波动性,而且这种波动特征与资金利润率的变化密切相关,仪器仪表办公机械制造业则只有销售收入存在一定波动,但其波动与资金利润率变化也没有特别一致的关系。因此,我们认为,分工型密集产业中的电子产品相关产业具有很强的周期性特征,规模变化和就业创造能力对资金利润率的变化十分敏感。另外,横向的行业比较显示,电子元件和器件制造业是分工型劳动密集型产业中规模增长最快、就业创造能力最强、资金利润率水平较高的产业,这与电子元器件产业的全球产业转移呈现加速向我国大陆地区集中的趋势有关。

表4-13 1999~2004年电子元件制造业发展状况

资料来源:根据新华在线数据计算整理。

表4-14 1999~2004年家用视听设备制造业发展状况

资料来源:根据新华在线数据计算整理。

表4-15 1999~2004年家用电器具制造业发展状况

资料来源:根据新华在线数据计算整理。

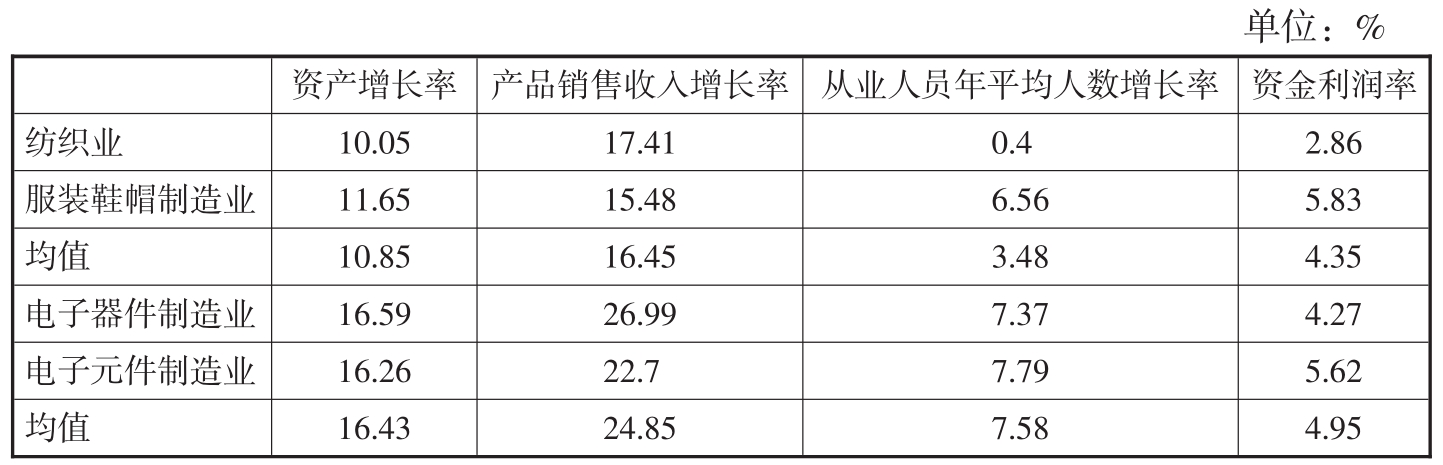

表4-16 完全型和分工型劳动密集型产业发展特征比较

资料来源:根据新华在线数据计算整理。

3.完全型与分工型劳动密集型产业的比较

完全型劳动密集型产业和分工型劳动密集型产业作为劳动密集型产业的两大类型,在规模增长、就业创造和投资回报方面也具有明显差异。为了更清晰地反映两类产业上述特征的差异,我们分别选择两类产业中最具代表性的产业进行比较分析,完全型劳动密集型产业选择纺织业和服装鞋帽制造业,分工型劳动密集型产业选择电子元件制造业和电子器件制造业。

总体来看,分工型劳动密集型产业在过去几年获得了更快的发展,电子元件和电子器件制造两个行业在资产规模、销售收入、从业人员增长率和资金利润率方面均好于完全型劳动密集型产业,这表明我国劳动密集型产业内部结构的显著变化,也是我国产业结构升级的重要表现之一。

但是,分工型劳动密集型产业在规模扩张和就业创造能力两方面的能力与其资金利润率水平似乎不完全匹配。从数据上看,资产增长、销售收入增长和从业人数增长分别高出完全型劳动密集型产业的51.43%、51.06%和117.82%,而资金利润率仅高13.79%,即0.6个百分点。

理论上讲,规模扩张是由于资本大量流入造成的,而资本流入显然又是由于高回报的吸引所致,但上述统计数据虽然表现出这样的一致性特征,但又不是十分清晰和完整:一方面,完全型劳动密集型产业的规模快速增长,但资金利润率却与主要制造业平均水平相差无几;另一方面,分工型劳动密集型产业规模增长和资金利润率水平也不完全匹配。那么,是什么原因造成劳动密集型产业规模增长差异显著高于投资回报率差异呢?

我们认为这主要是基于以下三个方面的原因:第一,劳动密集型产业从产业特征来讲本来就应该具有低利润率特征,而且中国的劳动密集型产业普遍属于竞争较为充分的产业,因此利润率要低于很多规模很大的垄断型产业;第二,劳动密集型产业在资本、技术等方面的进入门槛比较低,所以非常适宜民营经济的大量进入,而过去几年中民营资本迅速增长和缺乏有效投资渠道的矛盾十分突出,这是资金利润率略高于制造业平均水平就可以实现规模快速扩张的重要原因之一;第三,我国的劳动密集型产业过分倚重于劳动力价格的比较优势,忽略了通过技术改造或品牌创造等方式来提高投资回报水平,这制约了分工型劳动密集型产业利润水平的提高,但由于跨国公司产业垂直整合的需要和相关产业国际转移进程的加速,导致了分工型劳动密集型产业在我国实现快速的规模扩张,也就是说在这一意义上,略高的资金回报已经足以。

三、劳动密集型产业发展格局和特点的形成原因分析

我国劳动密集型产业发展的基本特点就是快速增长,其中的核心驱动因素来自对外开放后大量外商投资的进入,但对产业发展起到催化剂或加速器作用的则在一定程度上归功于民营经济的发展壮大。当然,劳动密集型产业的发展和升级始终是遵循国际产业转移路径的,完全型劳动密集型产业逐渐向分工型劳动密集型产业的升级趋势就充分表明了这一特点。

1.国际产业转移的趋势和格局

国际产业转移的格局大致可以归纳为两个阶段:第一,在工业经济时代,国际产业转移基本遵循着逆产业升级路径的方向进行,即随着“劳动密集型产业——资本密集型产业——技术密集型产业额”的不断升级和演进,低级别产业不断从发达国家向发展中国家转移;第二,进入知识经济时代,国际产业转移的模式不再简单地按照以生产要素构成为核心的产业升级路径推进,而是基于产业垂直整合和接近终端消费市场(降低产业成本)的考虑,很多资本和技术密集型产业中的加工制造环节迅速向具备成本优势和市场空间的国家和地区转移。

因此,我国劳动密集型产业的发展格局充分体现了全球从工业经济向知识经济时代迈进过程中产业转移路径的变化特征,即完全型劳动密集型产业率先发展壮大,并已经具有很高的国际地位,而分工型劳动密集型产业则在近几年迅速发展,只是在整个国际产业链条中仍处于较低的产业地位。

总体来看,由于完全型劳动密集型产业是按照工业经济时代的国际产业转移路径推进的,而且目前已经基本完成了这一产业转移过程,因此从相关产业的产值规模、产品产量以及在国际贸易中的地位来看,完全型劳动密集型产业已经具备了世界劳动密集型制造业中心的雏形。但是,从分工型劳动密集型产业来看,似乎还属于该类产业的全球配套生产基地和销售终端,中国该类产业独立生存和发展的能力还相对较差,距离世界制造业分中心的要求也相对较远。

2.GDP增长率和引资规模在政绩评价中的重要地位

随着我国对外开放的不断深入,进出口对GDP增长的贡献和我国的外贸依存度不断提高,特别是已经成为沿海地区拉动经济增长的重要因素之一。根据我们前面对劳动密集型产业在出口结构中的地位分析,劳动密集型产业在出口增长方面具有中坚作用,而中国长期以来对地方政府绩效评价的核心指标就是GDP增长率,因此具有外向型经济优势的沿海地区政府在推动劳动密集型产业的发展方面往往具有很强的积极性,内陆省份则在劳动力供给方面给予沿海地区发展劳动密集型产业巨大的支持。

另外,吸引外商投资的规模也是我国地方政府政绩的重要指标之一,而根据比较优势理论,劳动力成本是中国最具吸引力的要素,因此劳动密集型产业充当了吸引外资的中坚力量,但也正是这样一种评价体系导致了我国吸引外资“重规模,轻结构”的特点,在很大程度上忽视了外商投资规模增长和产业结构高度化的协调发展。

3.民营经济的迅速发展

我们认为,外商投资带给中国经济最大的影响并不在于资本,而在于带来了先进的生产经营模式和一批迅速成长的民营企业家。以纺织业为例:从企业数量来看,2002年国有企业、民营企业和外资企业的占比分别为9.9%、34.78%和19.20%,到2004年这一比例演变为4.37%、50.44%和20.53%;从销售收入来看,2002年国有企业、民营企业和外资企业的占比分别为13.25%、22.02%和21.58%,到2004年这一比例演变为5.61%、33.04%和23.27%。同样,我们在服装制造业也发现了与此完全一致的特征,即国有经济在纺织服装制造业为代表的完全型劳动密集型产业中不断退出,而民营经济则迅速崛起,在企业数量上和销售收入方面都成为主导力量。

4.外商投资的资本与技术推动

外商投资对完全型劳动密集型产业的影响在于激发了中国民营经济的迅速增长,但对于分工型劳动密集型产业而言,仍然表现为资本推动的特征,即以其对资本和技术的控制力,利用中国的劳动力成本优势,实现合理的产业跨国分工。以电子元器件制造产业为例:从企业数量来看,2002年国有企业、民营企业和外资企业的占比分别为10.92%、15.00%和50.78%,到2004年这一比例演变为5.40%、19.57%和54.69%;从销售收入来看,2002年国有企业、民营企业和外资企业的占比分别为6.31%、3.22%和77.57%,到2004年这一比例演变为4.45%、3.70%和82.45%。这样的数据清晰地显示出,外资企业在分工型劳动密集型产业的重要地位,特别是54%的企业数量实现了82%的销售收入,进一步表明了其在生产规模和产品附加值方面的优势,这正是我国分工型密集型产业的主要症结之一。

总体来看,从国际产业转移的趋势和中国劳动密集型产业的发展现状来看,由于中国的劳动力成本优势在未来较长时间内仍然不会消失,因此中国劳动密集型产业目前形成的国际竞争力在未来较长时间内也不会消失,但是现有竞争力主要表现在规模层面,在产品的技术含量和产业地位方面与成为世界制造业分中心的要求仍然存在一定差距。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。