案例3 未过年审被拒赔

王先生在2004年3月取得机动车辆行驶驾照,并于当年9月购买一辆家用桑塔纳车,同时投保了某保险公司的车损险、盗抢险、第三者责任险。2008年春节雪灾期间,他载着家人外出购物,在马路某拐弯处打方向盘时因为路滑,车撞在路旁的电线杆上。他和家人都未受伤,但车子损伤严重。王先生第一时间向保险公司报案,定损人员来到现场,在检查相关证件时发现王先生的车没有年审,给出拒赔的决定。

可以确定的是,冰雪冻灾并非车险除外责任,保险公司也无一以此为理由拒赔。所以,雪灾之后关于车险理赔的争议,其实并不是一个纯粹的巨灾话题,而更多的应该定义为车险理赔的热烈讨论的一次大集中。上面3个案例的车主都被保险公司拒赔,拒赔的理由也各不相同,案例1中车主在定损前自行修理车辆,案例2中车主异地出险未及时报案,案例3中车辆未按时年审被拒赔,都是符合相关法律和保险合同约定的。

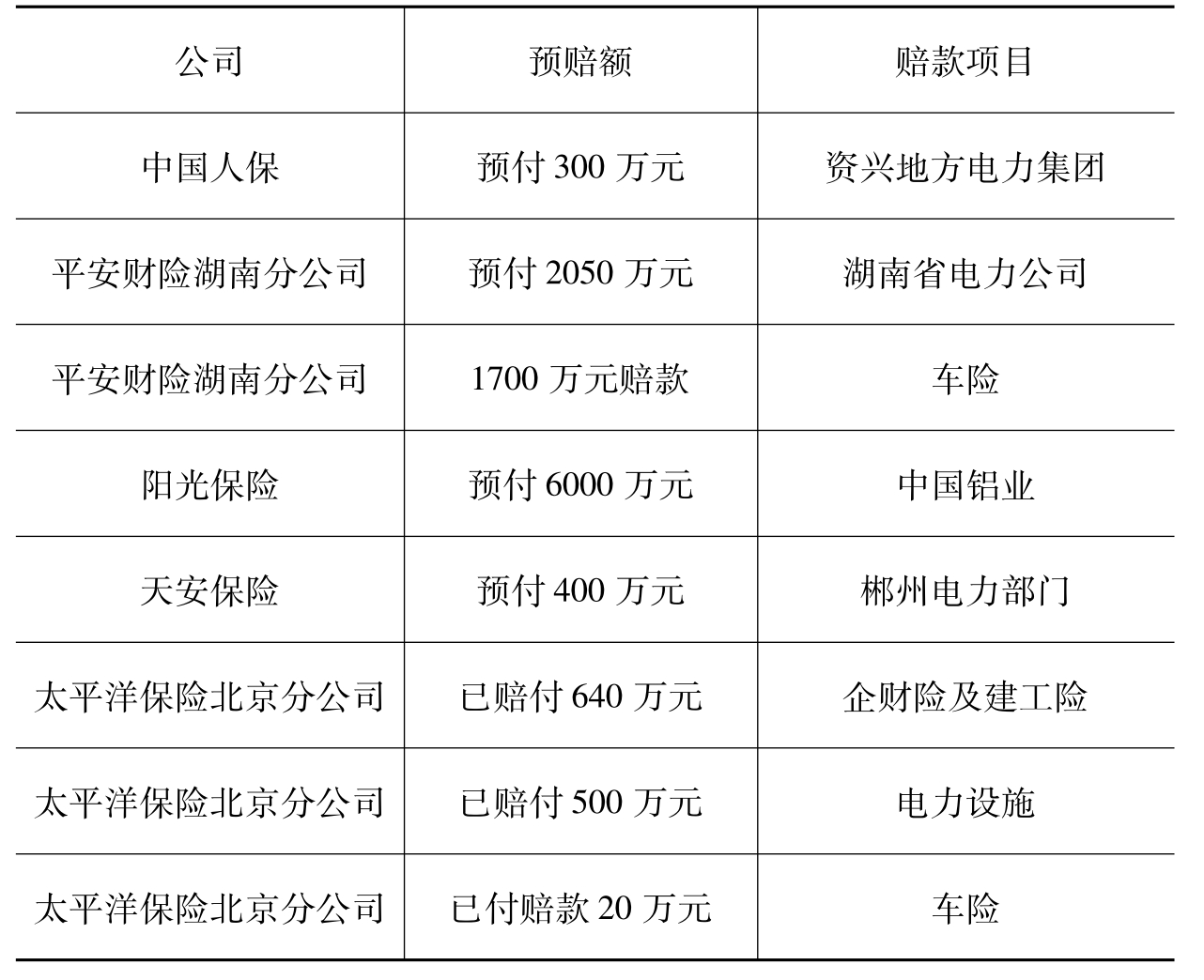

2008年中国南方雪灾发生以后,交通事故及车辆出险频率极大提高,截至2月24日,保险业共接到雨雪灾害保险报案94.7万件,赔款16亿多元。其中机动车辆保险报案就有74.2万件,已赔付6.8亿元;在保险公司支付的赔款中,车险赔款超过40%,而在保险公司接到的雨雪灾害保险报案中,车险报案占到了80%左右(见表3.1)。

表3.1 2008年年初雪灾各公司赔额一览表[5]

续表

一直处在消费聚光灯下的机动车辆保险,特别是交强险,在雪灾之后更加引人注目。一部分消费者认为保险公司理赔效率高、服务好,通过冰雪灾害充分体会到了车辆保险的作用;另一部分消费者认为雪灾带来的报案和索赔密集使保险公司的理赔效率降低,特别是各种各样不赔的理由很郁闷。还有一些消费者对交强险的强制行为很反感。

●问题一:交强险的“强”制实施道理何在?

交强险,全称为“机动车交通事故责任强制保险”,它是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险[6],也是我国首个由国家法律规定实行的强制保险制度。实行该制度的目的,是通过国家法律强制措施,提高第三者责险的投保面,在最大程度上为交通事故受害人提供及时和基本的保障。

我们需要注意的是,交强险是一种责任保险,而不是财产保险。它保障的主体是无辜的第三者,并非车主本人。

交强险不等同于汽车保险。汽车保险在我国被称为机动车辆保险,它包括汽车损失保险和汽车责任保险两大类。前者主要承保汽车车身的损失,有时也承保医疗费用风险。此种医疗费用风险,是指被保险汽车在使用过程中发生意外事故,致使被保险人或同车乘客直接受到身体伤害时,由其支付医疗费用的风险。后者承保被保险人因汽车对第三者所负的赔偿责任,故称第三者责任保险。汽车第三者责任险通常又被区分为第三者人身伤害责任险、第三者财产损害责任险等,现今在我国以交强险方式执行。

简言之,车主自己及家人受伤、车辆损坏的风险,可采取自愿投保方式;但一旦因为驾车或其他失误造成了第三者的伤害,由此产生的经济赔偿责任,则是强制投保。

作为理智的经济人,车主可能没有足够的动机去投保这个责任险,为他人的利益寻求保障。如果给所有的消费者自由选择的空间,可能很多人青睐车辆损失保险甚于车辆责任保险,因为前者是为自己而保,后者是为素不相识的他人而保。由此可见,国家之所以强制执行交强险,最主要的原因,是因为这个险种存在较大的正外部性。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。