●巨灾再保险:把小桶放进大木盆里

再保险市场和资本市场是巨灾风险分摊重要的次级渠道,如前面新西兰的案例,在四个巨灾风险保障层次里,除了第一层次是灾害基金承担的,第二、三层次都是由再保险保障的,那么,什么是再保险呢?

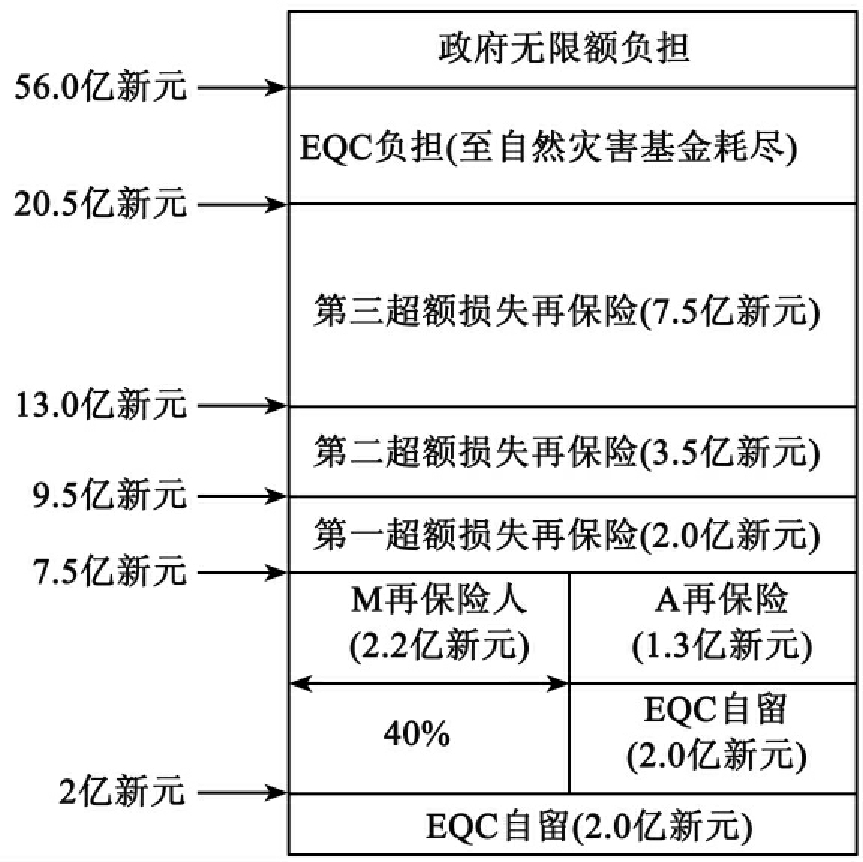

新西兰巨灾损失分摊图

资料来源:陈森松.从新西兰地震保险委员会之经验论我国地震保险制度之建立与管理[J].保险资讯,1999(12).

让我们想象一个坏掉的自来水龙头。当水从拧不紧的龙头中渗出时,我们可以考虑用一个桶来接水。当桶不够用,水从桶里溢出来时,我们可以在桶下放一个大木盆。现在问题变得很简单,我们只要把水替换成泄露的风险,把保险公司看做一个装风险的容器——水桶、木盆或者更大的木盆。

在保险之外还要进行再保险,就像在小水桶外放一个备用的大木盆。一旦水桶满了,水就会流入大木盆里。小水桶是原保险,大木盆就是再保险。

再保险(reinsurance)也称分保,又被称为“保险的保险”。它是保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行保险的行为。我国《保险法》第29条指出:“保险人将其承担的保险业务,以分保形式,部分转移给其他保险人的,为再保险。”分出业务的公司称为原保险人(original insurer)或分出公司,接受业务的公司称为再保险人(reinsurer)。和直接保险转嫁风险一样,再保险转嫁风险责任也要支付一定保费,这种保费叫做分保费或再保险费[2]。

世界各国的巨灾保险计划,普遍会借助国内和国际两个再保险市场寻找风险再次分摊的保障。国际著名的再保险公司有瑞士再保险、慕尼黑再保险等。

国际再保险市场在近数十年发展迅速,曾一度超过同期保险业的发展速度。发达国家占据了主要的再保险市场份额,相对地,发展中国家再保险的需求量大,但再保险供给能力不足。现今,不少发达国家再保险公司都致力于开拓潜力巨大的发展中国家市场。

再保险市场与巨灾风险紧密相连。从20世纪80年代末期到90年代初的几大巨灾使国际再保险市场蒙受沉重打击,全球再保险市场格局也随之出现较大调整,发生了多起著名的再保险公司兼并与重组的案例,逐渐形成了几家大型再保险公司鼎立的全球格局。比如,慕尼黑再保险公司收购美国再保险公司,美国通用再保险公司收购德国科隆再保险公司,以及2006年6月瑞士再保险公司收购安裕再保险公司。大规模的并购导致全球再保险市场集中度较高,70%的寿险再保险和非寿险再保险市场分别由全球前十大再保险公司占据。

因为巨灾风险波及范围广、损失巨大,一方面考虑全球再保险市场的吸收能力,另一方面为了促进国内再保险市场的发展和保证国家安全,一些国家也会把巨灾再保险业务留在国内,由政府主导巨灾再保险市场并起到风险的最后承担人作用。采用这种方式的比较典型国家是法国和日本。

1.法国自然巨灾再保险

法国政府早在20世纪70年代就开始考虑实施自然灾害保险补偿计划,1982年7月13日创立“自然灾害保险补偿制度”(Natural Catastrophe Scheme,简称Cat.Nat System),由此法国创立了巨灾国家保险体系,并授权法国中央再保公司(Caisse Centrale de Reassurance,简称CCR)提供由政府担保的再保合约;并在中央再保险公司内成立自然灾害部门负责自然灾害再保事宜。该体系自建立之后,也适应时代发展的需要进行了一些调整:1983年9月7日和19日分别将保险费率和免赔额上调;1990年6月25日颁发法律强制性规定必须投保暴风险; 1992年7月修正法案指出因飓风、冰雹及积雪对屋顶的损害均纳入自然灾害保险补偿制度;1999年9月再次颁布法令将自然灾害保险保费的费率进一步提高到12%;2000年1月1日开始,规定法国中央再保公司对所有的自然灾害再保险都施行50%的固定成数分入合约,再保险方案为:(1)依个别保险公司的损失经验计算非比例性再保险的费率;(2)针对业务量较小的保险公司,停止损失再保险,改为超额赔款再保险;(3)所有巨灾保险业务一律以50%比例再保险分进;(4)没有再保佣金。

法国中央再保险公司(CCR)是一家国有再保险公司,它创建于1946年,迄今已有60多年历史。自1982年以来,CCR开始代表政府提供全面性无限制的再保险,对于法国所有承接自然灾害保险的保险公司而言,CCR是和国家信用同样有力的保障,是自然灾害保险计划最大的支柱。在1982年法案通过的同时,法国政府还在核保准备金之外另提列一项特别免税的准备金“平衡准备金”,按年度盈余的75%提列,便于CCR累积起足够的准备应对大灾风险。CCR的主要任务包括设计自然灾害再保险方案,执行自然灾害业务核保、费率厘定及再保险合约管理;针对重大自然灾害事故进行相关研究,执行中央政府有关自然灾害业务的相关行政工作,联系政府和保险业界等。

CCR在政府的保证下提供给保险公司比例再保险,或比例再保险加上自留部分的停损再保险。

(1)比例性再保险(quota share):这是让CCR和保险公司同风险、共命运的再保险形式,具体操作方式为:保险人分出一定比例的保险金额给CCR(当然也要随之分出一定的保险费),当损失发生时,CCR也承担相应比例的赔款。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。