●巨灾保险不足1%的补偿率

保险作为一种社会化的风险集散和互助共济的保障机制,要想充分发挥其在重大自然灾害中抵御风险、减少损失的作用,必须具备一定的前提或条件。保险是集合具有同类风险的众多单位或个人,以合理计算分担金的形式,实现对少数成员因风险事故所导致的经济损失进行补偿的行为。其存在和发挥作用的前提是众多面临同类风险的人的自我参与,通过这种参与,将群体的风险集合起来,将个体的风险分散出去。这一过程通过保险合同加以完成。保险合同是一种法律关系,双方的权利和义务对等;承担保险合同规定的义务是享受保险合同权力的前提。没有风险的相对集中,就不会有风险的绝对分散;不承担缴纳保险费的义务,就难于享受保险补偿的权利。我们认为,雪灾损失补偿的问题,从一定意义上说,不是保险业的补偿能力大小问题,而是国人的风险意识以及与此相联系的保险意识问题。如果说受损的灾民在此之前,全部或大部分人购买了自然灾害保险,那么,中国保险业对巨大灾害损失补偿的贡献度就会自然而然地提高,保险业作为自然灾害的保护伞就会理所当然地为大家撑起另外一片天。

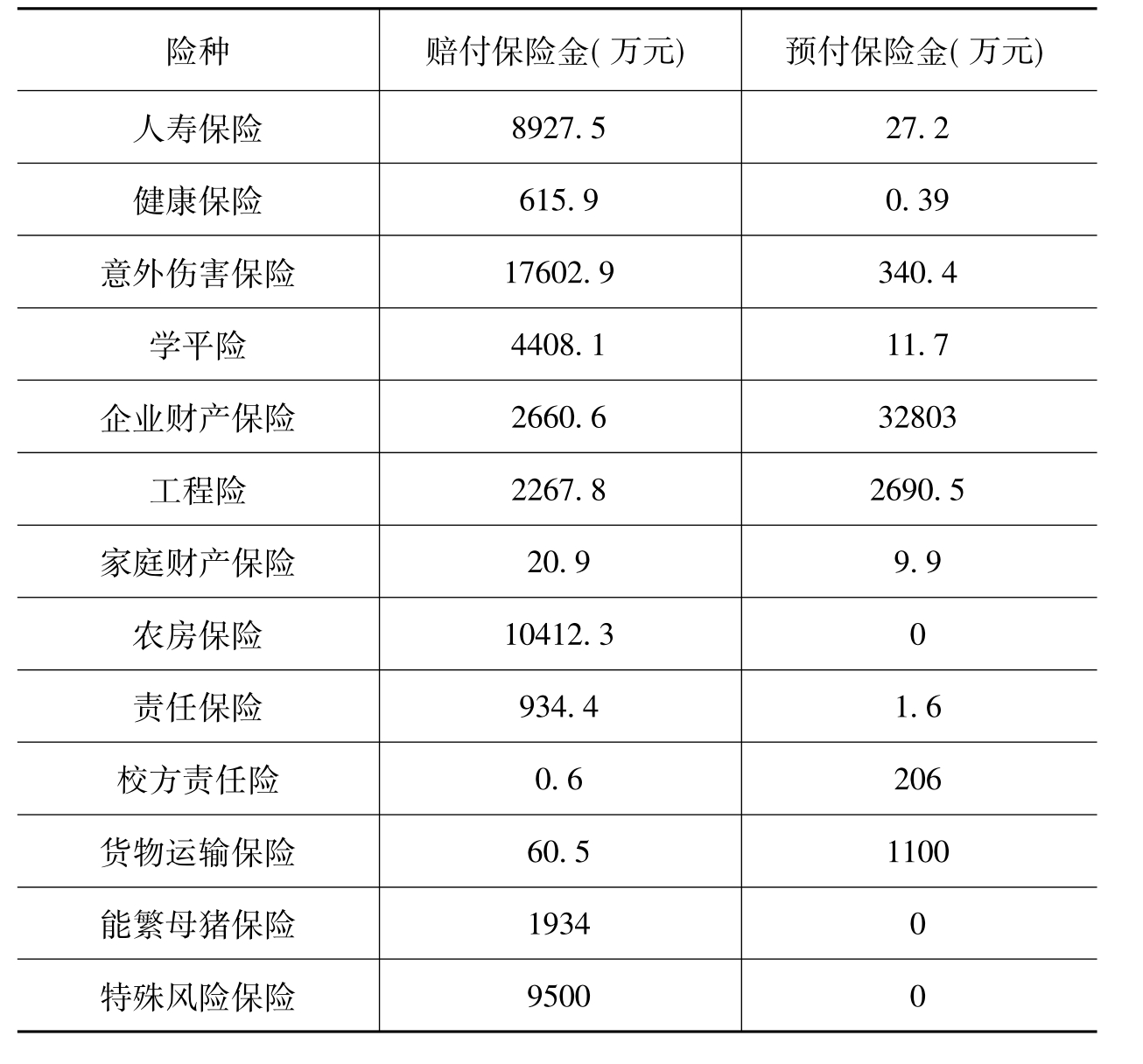

汶川地震后至今,根据来自保监会官方的数据[10],截至2008年8月20日,保险业已赔付保险金6.1亿元。共接到客户报案12.4万件,主动联系客户14.9万件。已初步核查25.9万件,其中有效赔案18.1万件;涉及被保险人死亡1.19万人,伤残214人,医疗3316人。目前已结案16.5万件,已预付保险金3.72亿元。结案率89%。初步核实,学平险涉及学生死亡4580人,伤残87人,医疗658人;校方责任险涉及学生死亡34人,伤残16人,医疗74人;受损农房27.2万间;能繁母猪死亡2.4万头。各项保险损失及赔付情况见表4.4。

表4.4 各项保险损失及赔付情况

可以看出,保险业并非消极应对,而是在灾难面前表现出了极大的主动性。除了主动联系客户和提供保险服务之外,部分保险公司对除外责任做了特殊处理,放宽了地震理赔标准。中国保监会成立了抗震救灾指挥中心,全面部署保险业抗震救灾工作。保险公司还组织了大额的抗震救灾捐款[11]。据不完全统计,截至6月11日,共向地震灾区捐款(含特殊党费)4.53亿元。其中,保险公司捐款2.82亿元,保险公司员工捐款1.65亿元,保险中介公司捐款185.53万元,保险中介公司员工捐款173.81万元,保监会系统捐款236.97万元;中资保险公司及员工捐款3.03亿元,外资保险公司及员工捐款2265.73万元。

我们再看全球的数据,1950—2007年全球重大自然灾害造成了1.77万亿美元的经济损失,保险补偿了3700亿美元[12]。其中,地震、海啸、火山暴发、风暴、洪水、极端温度事件发生的频率和造成的损失名列前几位。可以看出,保险补偿占巨灾造成的直接经济损失的20%。在中国,2008年初的雪灾造成了1516.5亿元的直接经济损失估计,但保险覆盖率不到5%,5月12日汶川地震造成了8451.4亿元的直接经济损失[13],而保险补偿仅为6.1亿元[14],不到损失总额的1%。虽然保险业表现出了很大的积极性,但保险补偿不足的问题仍较为突出。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。