风险管理制度

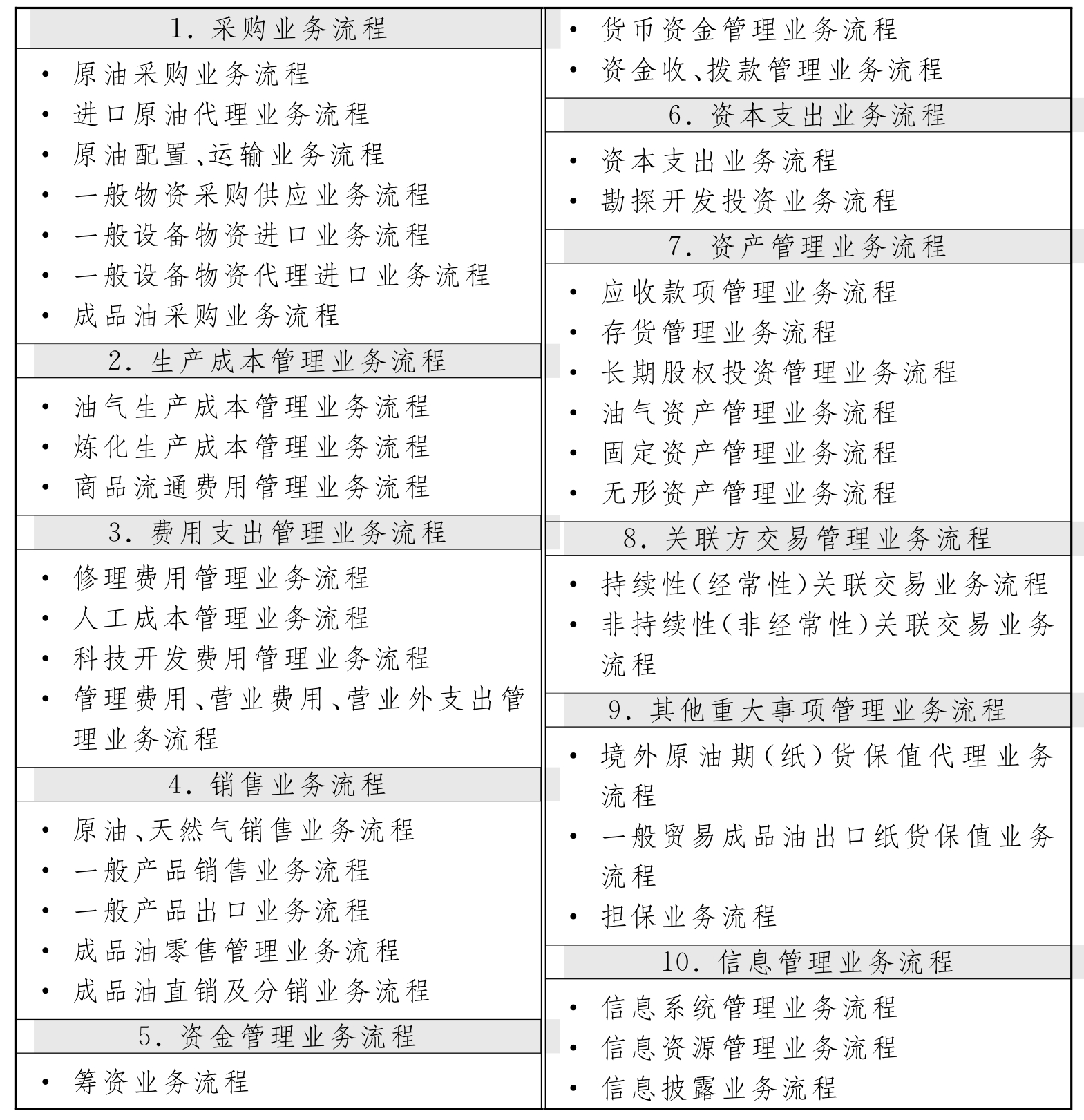

在完成了风险登记手册系统后,陈泉的全面风险管理推进小组还就各个试点公司的主要业务流程,制定了严格而且详尽的风险管理制度。这些制度除了描述了各个流程,还对其中的风险和风险控制点进行了描述。以某试点公司的石化产品业务部举例来看,其业务流程分为采购业务、生产成本管理业务、费用支出管理流程、销售业务、资金管理业务、资产管理业务等几个主要业务流程(详见表6-10)。

表6-10 试点公司主要风险管理制度

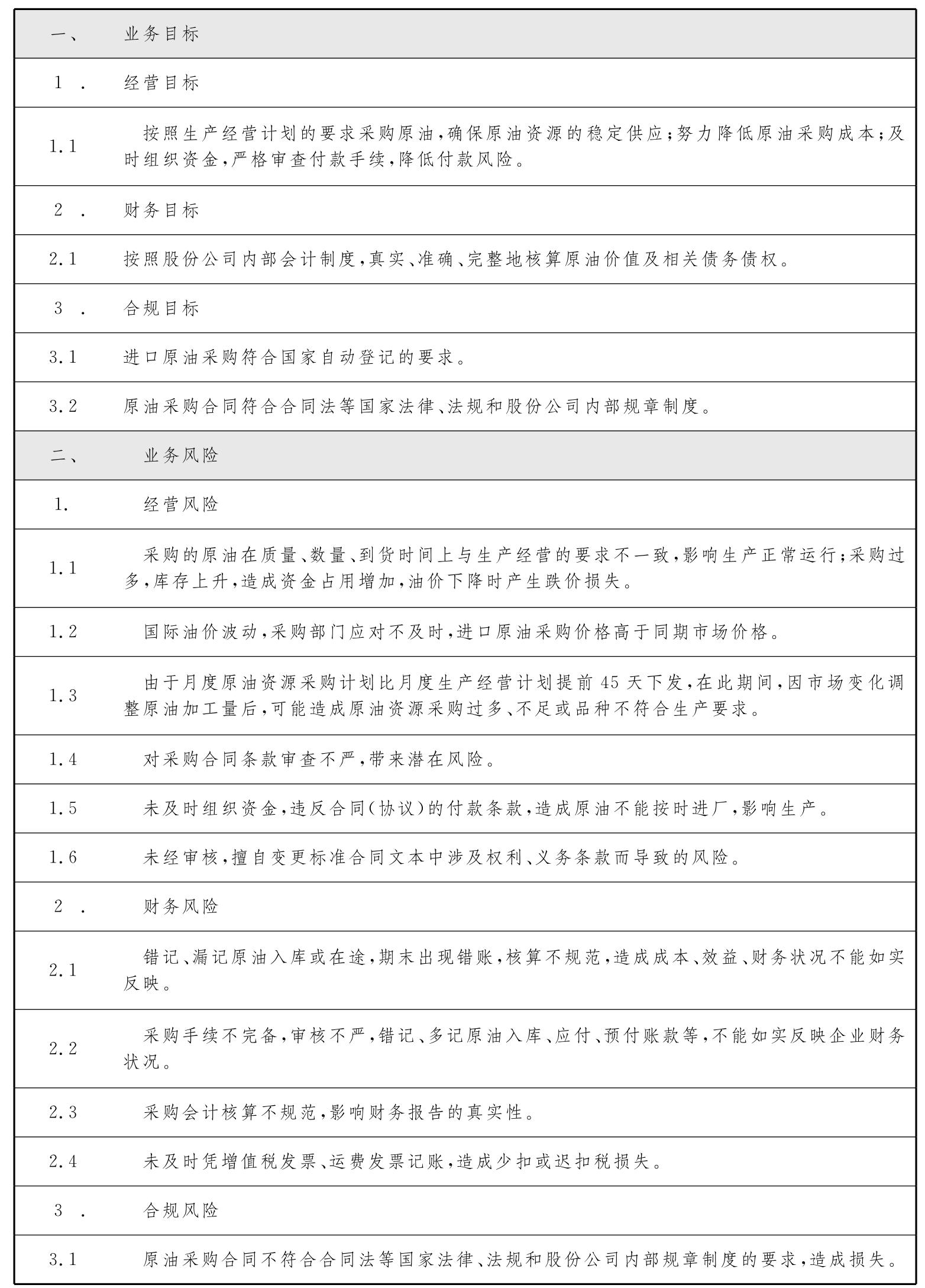

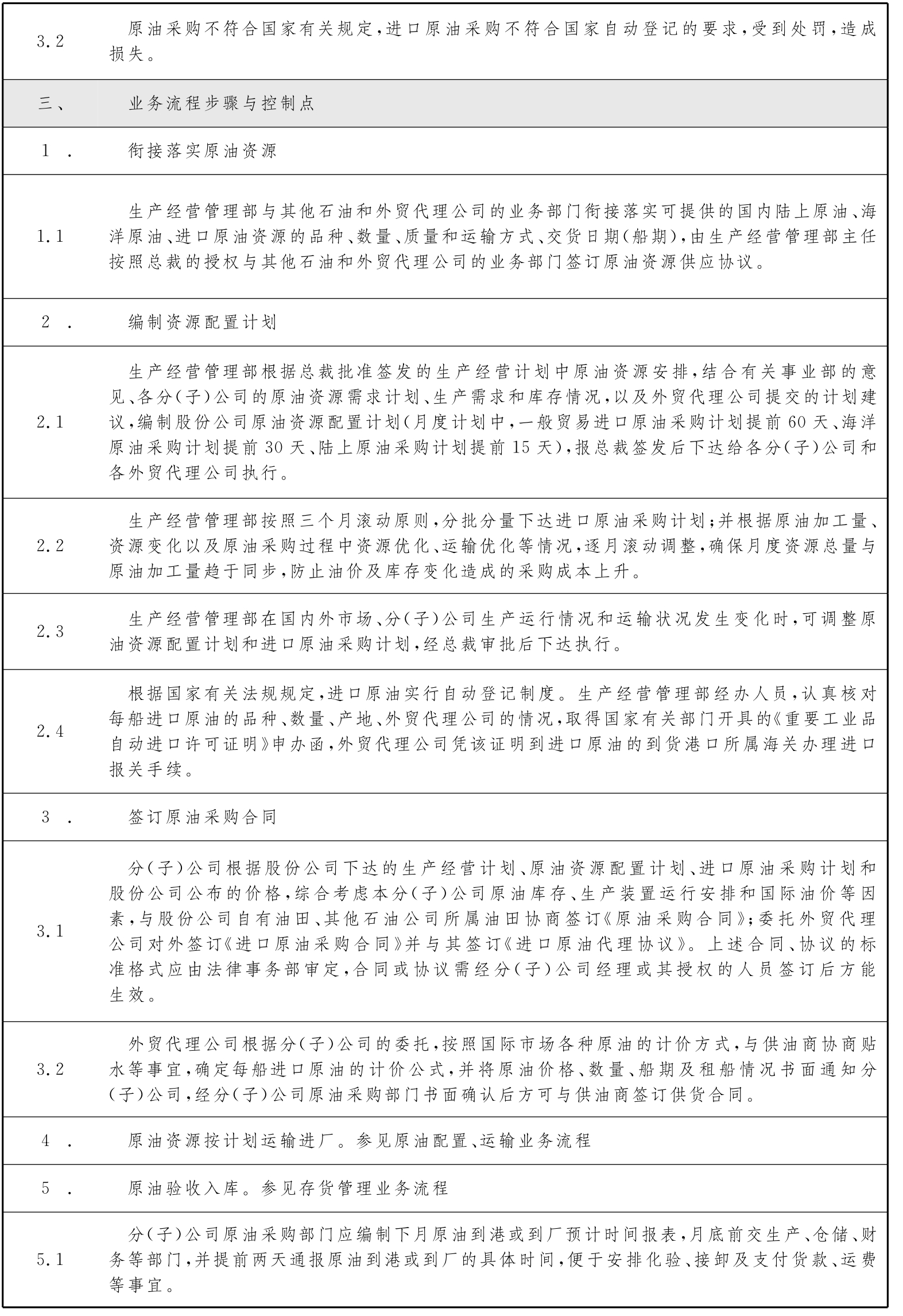

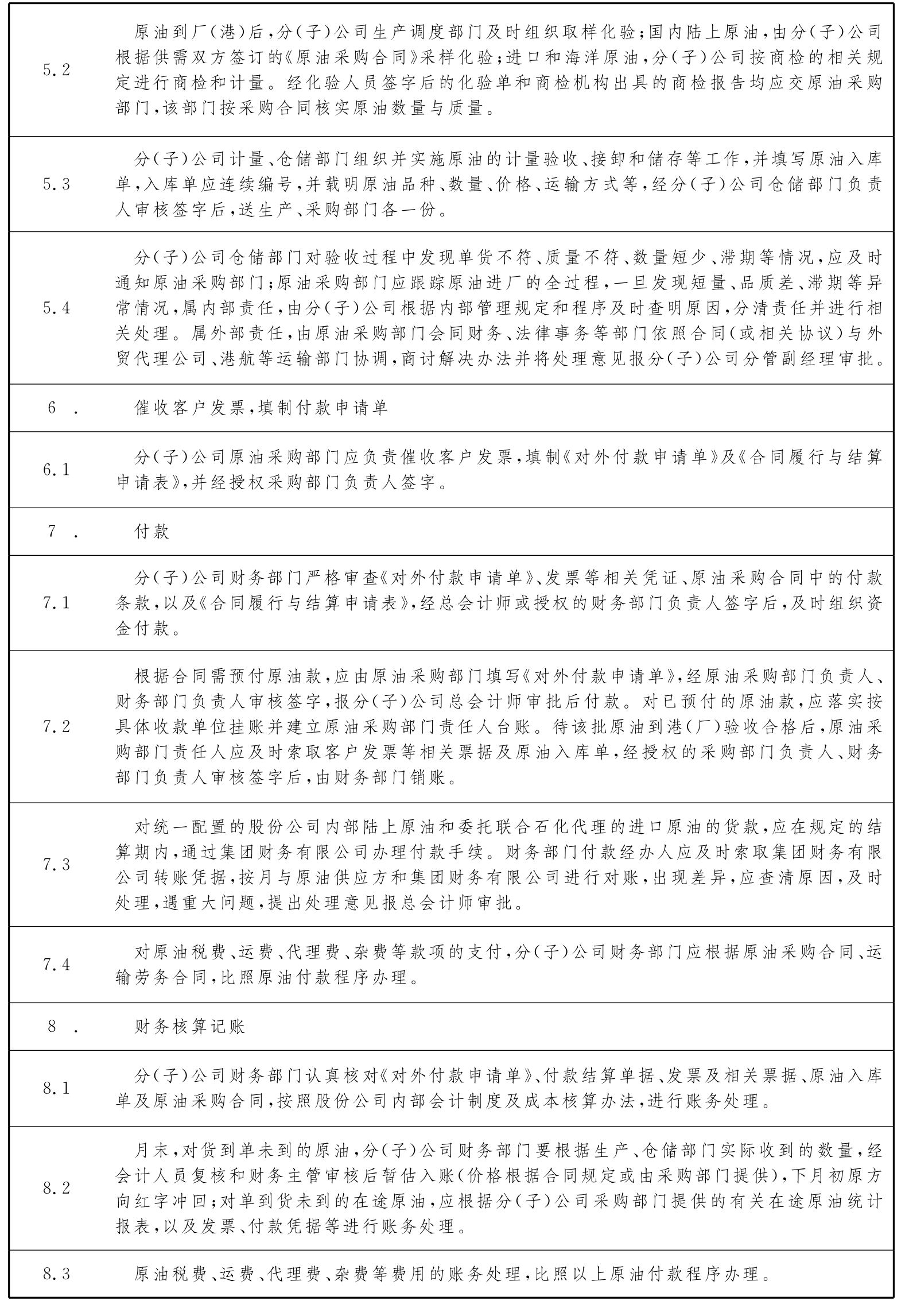

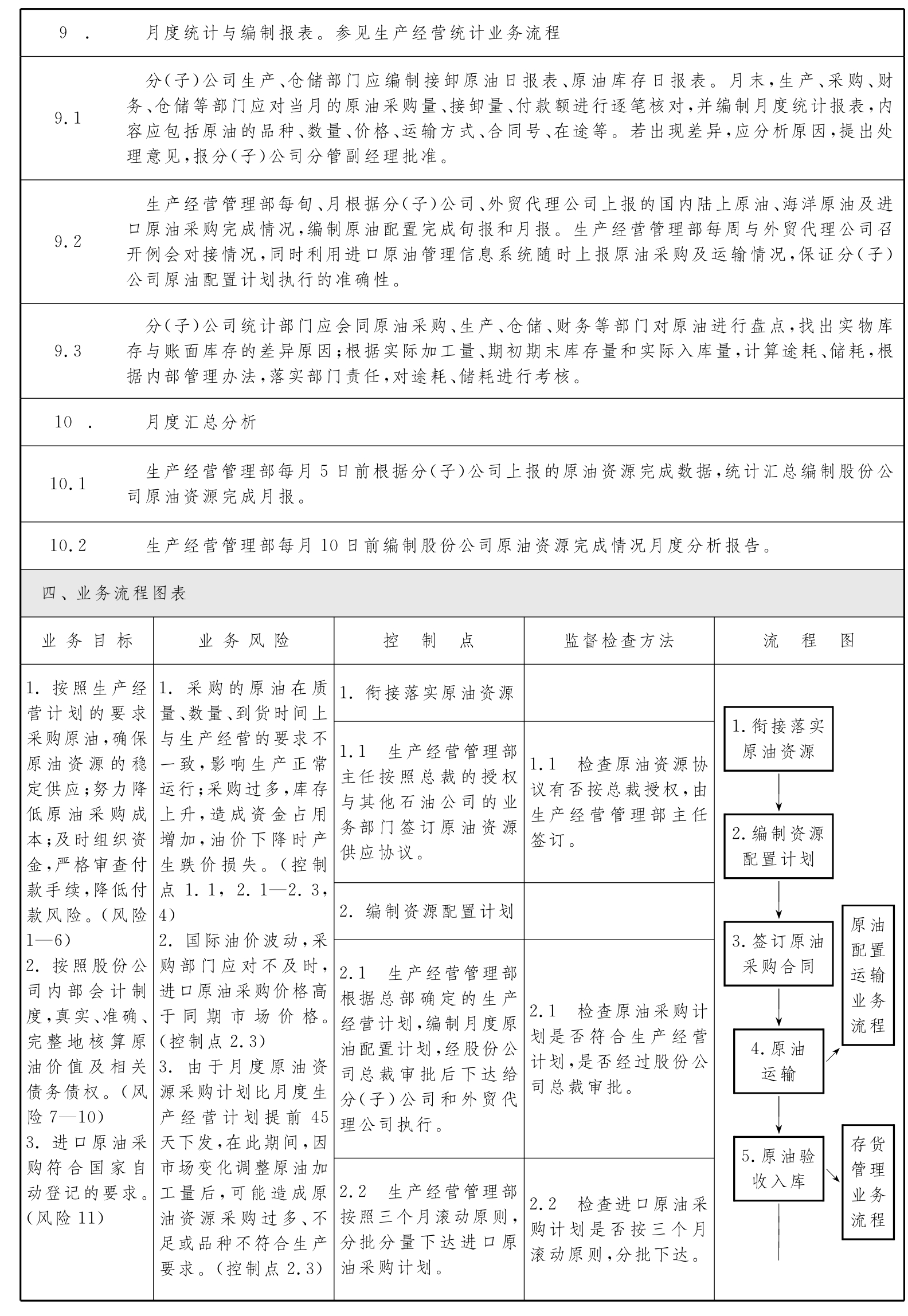

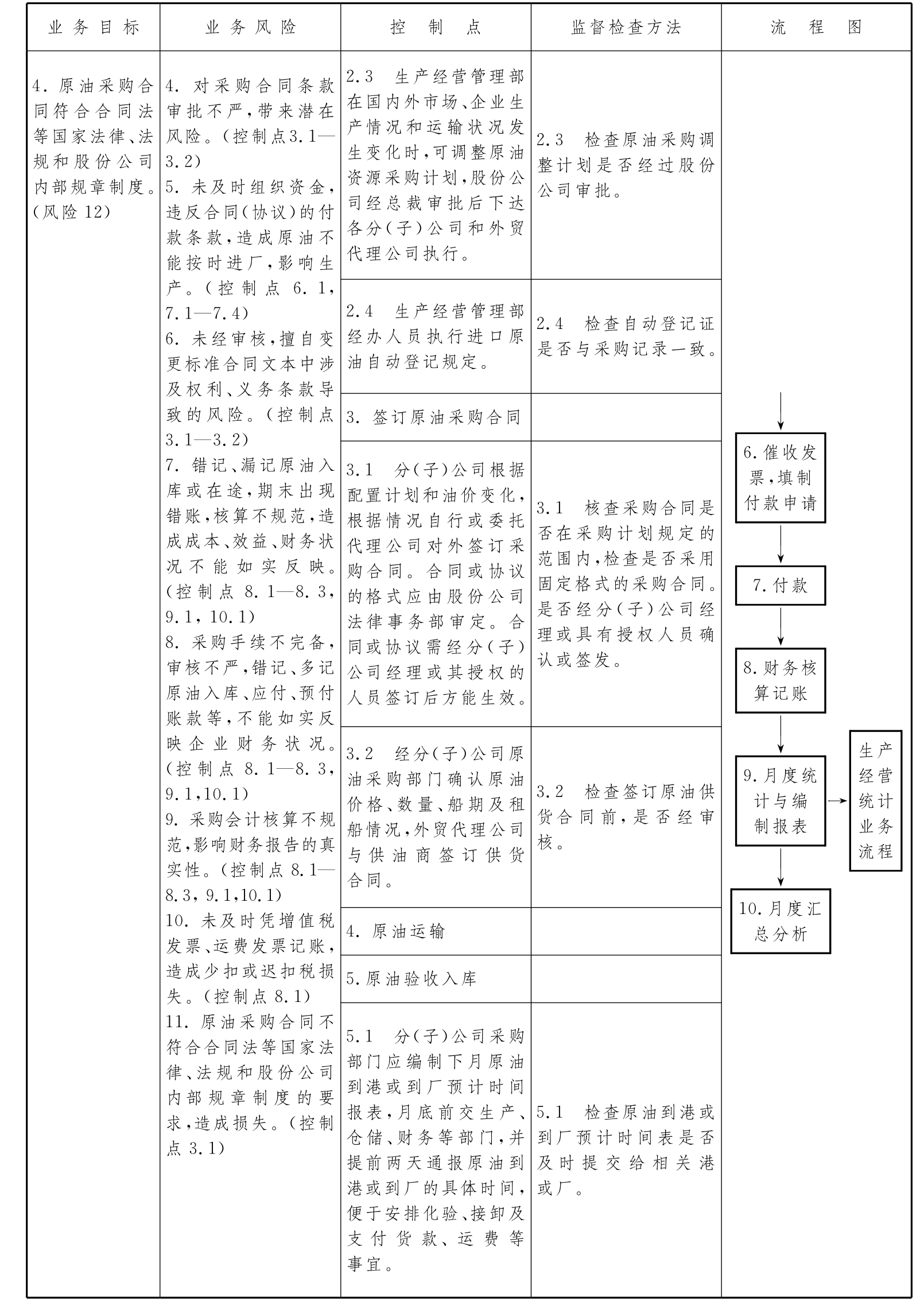

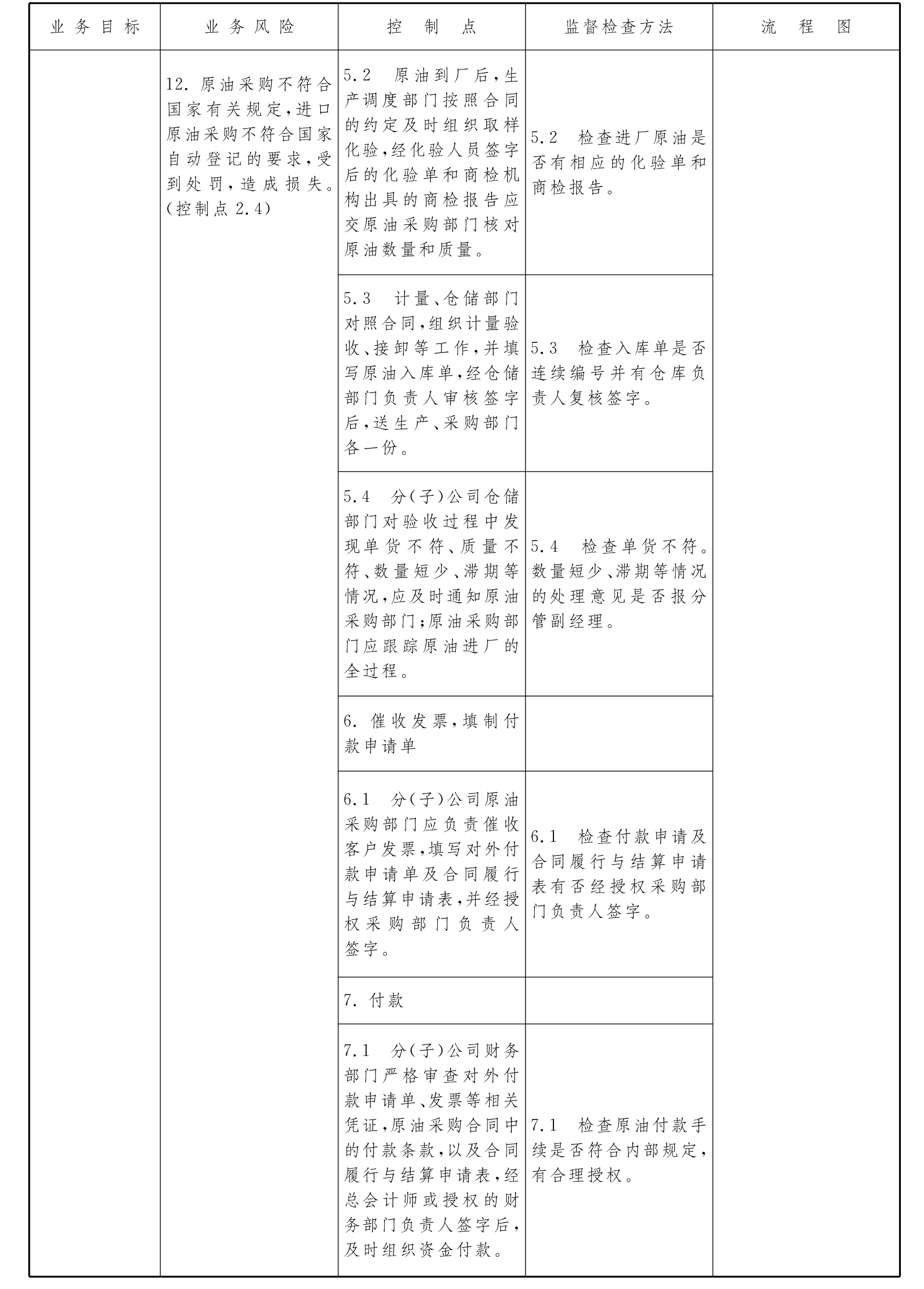

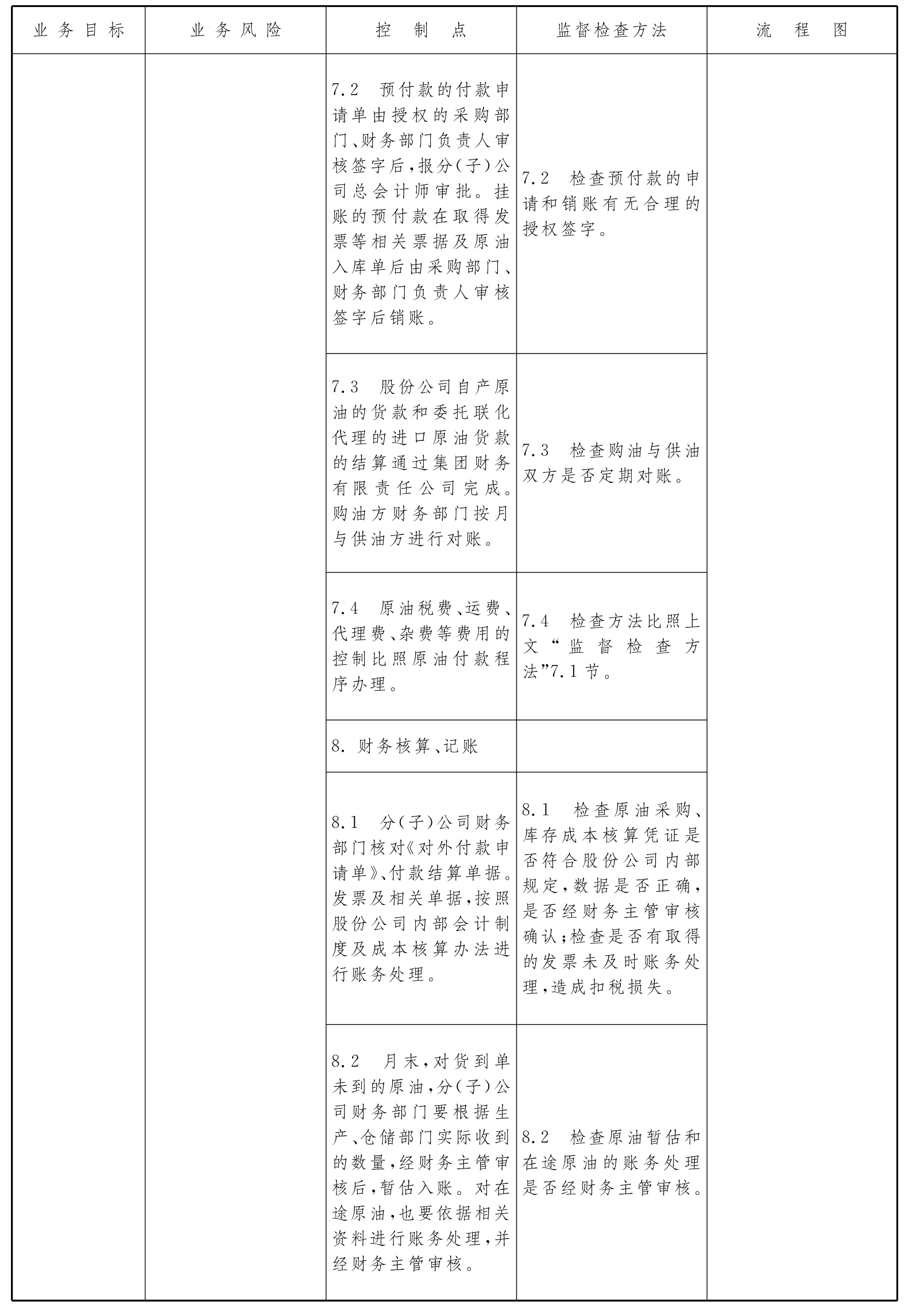

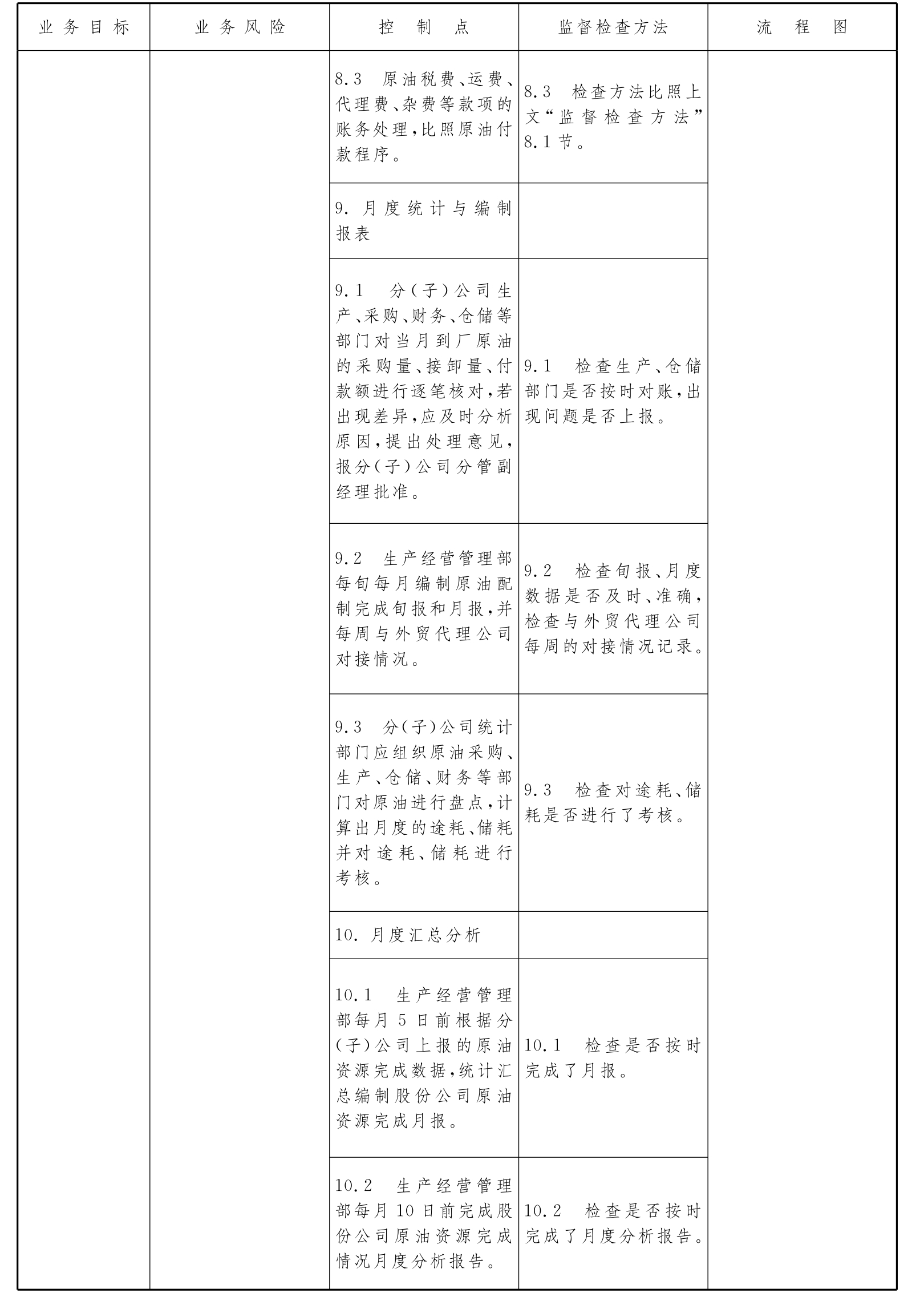

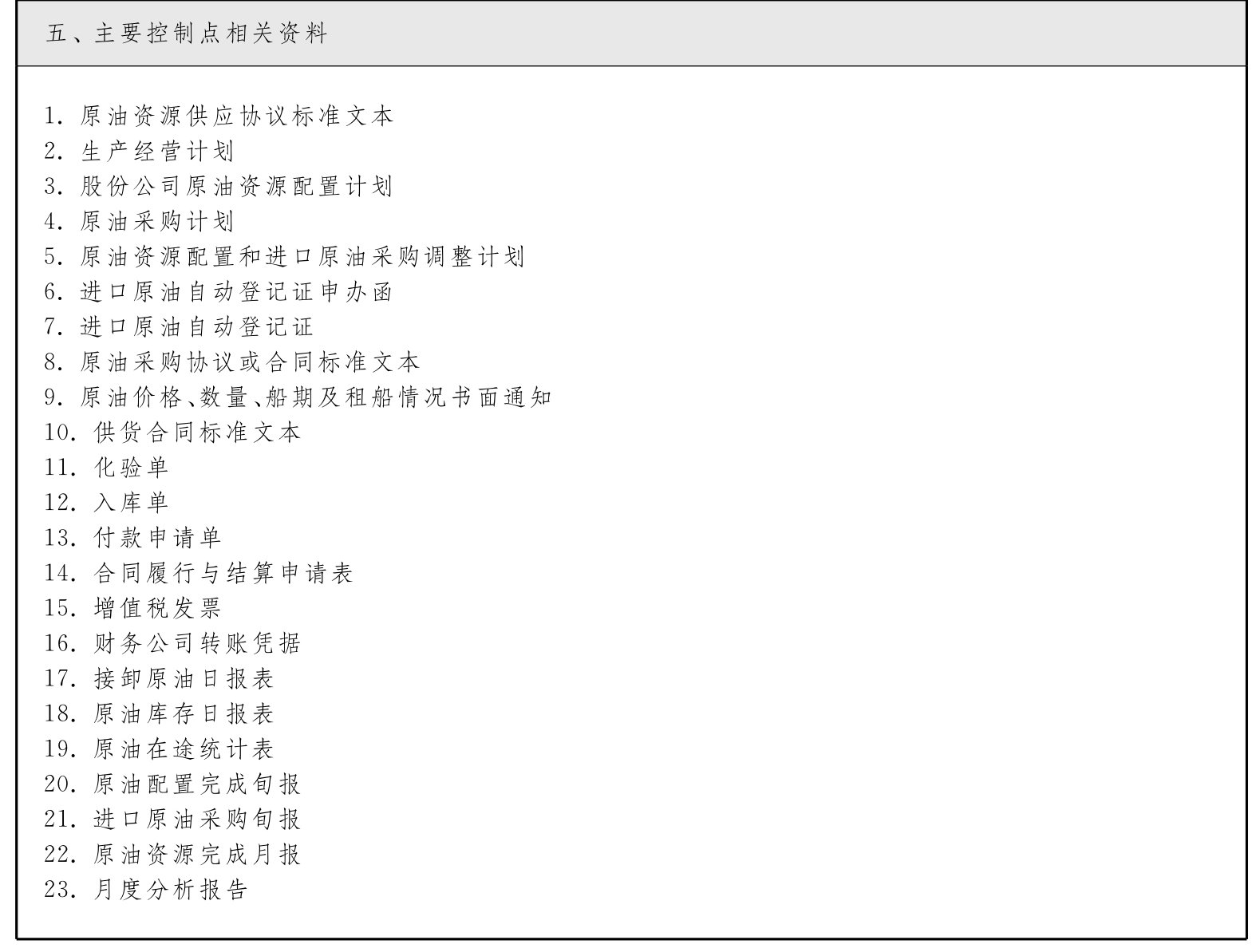

上述针对流程的各个风险管理制度,有试点公司的权限管理制度作为内控制度的保障,在经过集团公司董事会批准后,开始全面实施。以采购业务流程中的原油采购业务流程为例,风险管理制度由业务流程的业务目标、业务风险、业务流程步骤与控制点、业务流程图表和控制点相关资料共5个部分组成。这些部分作为要件的方式,在各个流程和子流程中推广实施(参见表6-11)。

表6-11 原油采购业务流程

续 表

续 表

续 表

续 表

续 表

续 表

续 表

续 表

除了上述的具体风险管理制度,陈泉目前还在策划将集团公司的各个原有管理体系都整合到全面风险管理体系当中来。具体来说,整合完成后的全面风险管理体系,将包括:①利润中心的业务战略体系;②全面预算体系;③管理报告体系;④内部审计体系;⑤业绩评价体系;⑥经理人评核体系。进而,塑造结构清晰、控制有力、分权适度的整体构架。这样的话,整个集团组织结构将进一步扁平化,集团公司直接管理业务单元,并通过全面风险管理体系直接覆盖到各个利润点。

整合了上述各个体系的全面风险管理体系,将集团内部多元化的业务及资产划分为责任单位并作为利润中心进行专业化的管理,这既是一个全面预算管理体系,也是一个多元化的信息管理系统,以全面风险预算管理为切入点,其目的又不仅仅是解决财务管理方面的问题,还要解决集团的系统管理问题,如以往经营中存在的管理重点不突出、约束机制不健全、管理信息反馈不及时、财务及经营风险控制不到位、企业发展方向不明确、人才激励机制不科学等问题。

在这个基础上建立的企业全面风险管理体系,将以专业化管理为基本出发点,突破财务会计上的股权架构,首先把集团及属下所有业务及资产分成多个利润中心,并逐一编制号码;每个利润中心按规定格式和内容编制管理会计报告,并汇总成为集团总体管理报告;在利润中心推行全面预算管理和风险预算管理,将经营目标层层分解,落实到每个责任人每个月的经营上;根据不同利润中心的业务性质和经营现状,建立切实可行的业务评价体系,按评价结果确定奖惩;对利润中心经营及预算执行情况进行审计,确保管理信息的真实性;最后对利润中心负责人进行每年一次的考核,并兑现奖惩,拉开薪酬档次,同时通过实行利润中心负责人考核上岗制,逐步建立起选拔管理人才的科学程序。

作为集团公司的首席风险官,陈泉的上述提议马上得到了集团公司董事局的重视。董事局也开始从集团层面谈到上述全新的管理模式。但不管最终决议如何,企业全面风险体系的实施,已经在试点公司和集团公司日常运作中初见成效。公司的项目管理和经营运作的资源使用效率和投入产出比得到了提高。而更为显著的变化,则是公司风险管理意识的强化,为整个集团获取长期稳定的发展,奠定了扎实的基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。