2 中国—俄罗斯经贸合作数据分析

近几年来,俄中两国的经贸合作明显加强。2011年,我国与俄罗斯双边贸易总值为792.4亿美元,比上年同期(下同)增长42.7%,较同期我国外贸整体增速高出20.2个百分点,跃居我国第8大贸易伙伴。其中,对俄出口389.1亿美元,增长31.4%,较同期我国外贸出口增速高出11.1个百分点;自俄进口403.4美元,增长55.6%,较同期我国外贸进口增速高出30.7个百分点;贸易差额由上年的顺差36.9亿美元转为逆差14.3亿美元。由此看出,中俄经贸合作有着很大的发展前景。

2.1 概述

自改革开放以来,中俄关系不断得到改善,建立了战略伙伴关系,为两国的贸易发展创造了契机。但是,俄罗斯经济长期危机、市场无序和政策多变,导致了中俄双方贸易发展缓慢;此外,由于中俄边境贸易以零散交易为主,中方出口品中夹杂着低劣成分,产品质量参差不齐,破坏了“中国制造”的整体形象,也是贸易受阻的原因。针对这种情况,中俄两国在经济领域签署了《鼓励和相互投资协定》、《经济协定》、《避免双重征税和防止偷、漏税协定》、《保护知识产权协定》、《进出口商品合格评定协议》等一系列重要文件,整顿边贸市场秩序,健全市场规则,为两国经贸往来奠定了法律基础。

中俄两国关系的改善、贸易市场秩序的恢复,使贸易环境宽松稳定,极大地降低了市场外部性,从而减少了交易成本,对进出口商都是有利可图的,从而活跃了边境贸易。

俄罗斯有着巨大潜力和机遇,中俄两国在商品、技术、劳动力、资源、产业结构诸方面都有很大的互补性,因而贸易能增加两国福利,使两国内居民受益。俄罗斯的重工业、军事工业比较发达,但轻工业、农业相对落后,日用品、食品、蔬菜、肉制品的自给率在48%以下,这是前苏联“重工轻农”产业政策的恶果。而俄罗斯短缺商品正是中国生产的长项。中国的日用消费品的生产能力已经达到了国际先进水平,如电子产品,在这方面中俄之间的互补性十分明显。

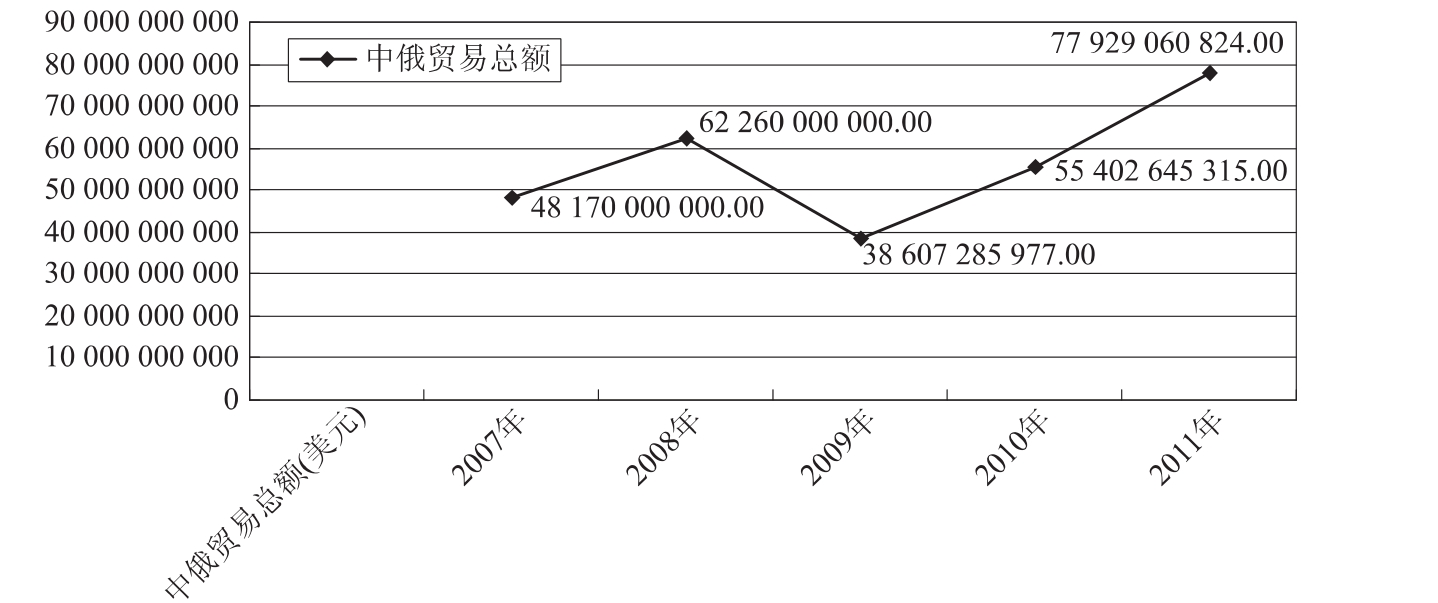

据中国海关统计,2008年中俄贸易持续保持良好发展趋势,连续第十年快速增长,贸易额达到622.6亿美元,同比增长29.4%。其中,中国对俄出口362.6亿美元,同比增长27.3%;俄罗斯对华出口260.1亿美元,同比增长32.5%。但在2009年受金融危机影响,中俄贸易大幅下滑,出现负增长,贸易额仅为386.1亿美元,同比下降38.0%。其中,中国对俄出口175.1亿美元,同比下降51.7%;俄罗斯对华出口211.0亿美元,同比下降18.9%。而2010年和2011年中俄贸易摆脱金融危机影响,恢复发展趋势,实现快速增长,贸易额达到554.0亿和779.3亿美元,同比增长43.5%、40.7%。其中,中国对俄出口分别为295.9亿和388.9亿美元,同比增长69.0%、31.4%;俄罗斯对华出口分别为258.1亿和390.4亿美元,同比增长22.3%、51.3%。

图2.1 中俄贸易总额图表

资料来源:中国宏观经济信息数据库(2007年-2011年)

2005年,就贸易总额而言,中国是俄罗斯的第二大贸易伙伴,位居德国之后。俄罗斯是中国第八大贸易伙伴。到2011年,我国是俄罗斯的第一大贸易伙伴、第二大出口市场和第一大进口来源地,俄罗斯已成为我国增长最快的主要出口市场。俄罗斯是我国第十大贸易伙伴,虽然有所下降,但其战略地位越发显得重要。

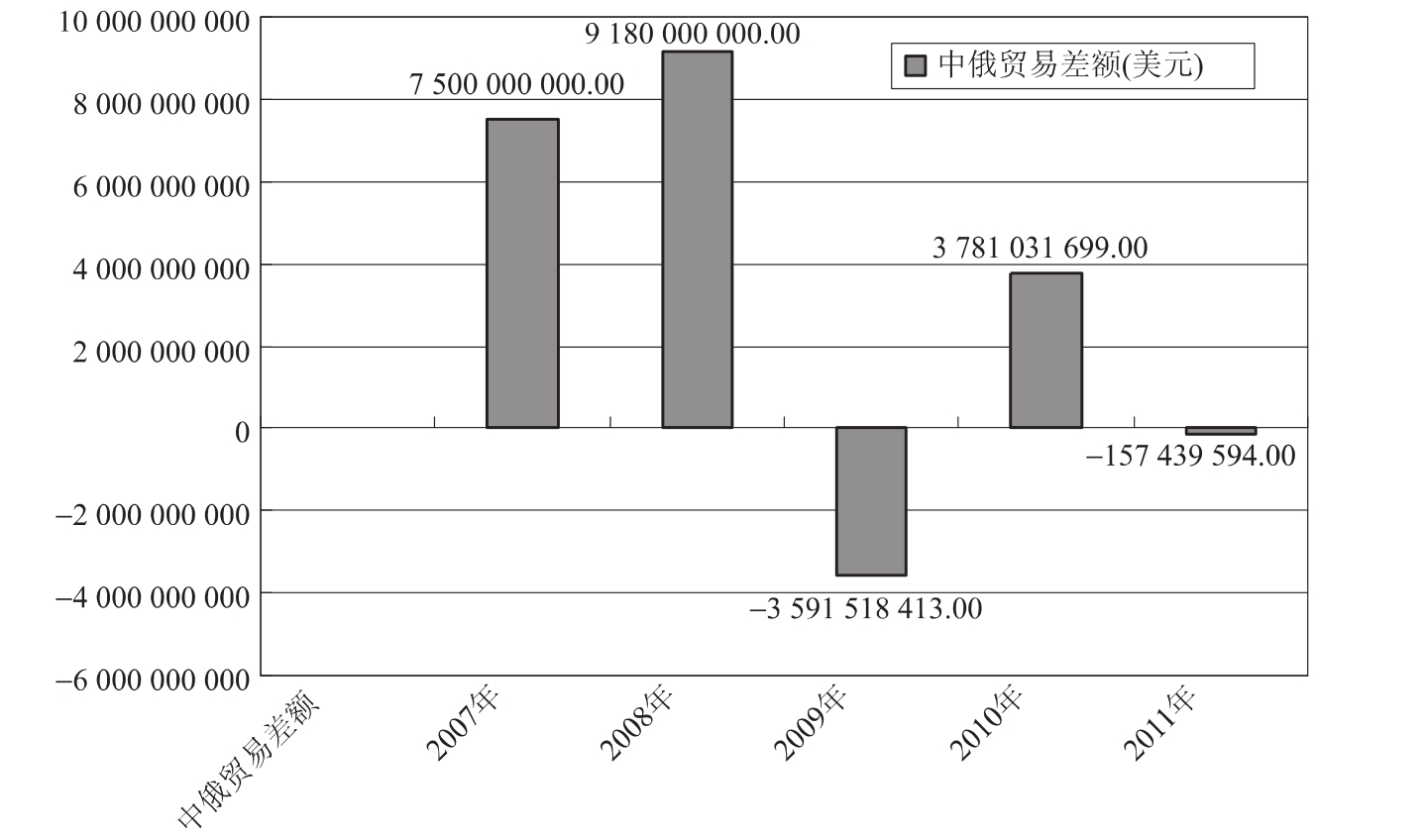

中俄贸易差额长期以来经常出现负值,仅在2007、2008、2010年出现了正值。具体原因已在前文讲述。而从2011年的数据看,贸易逆差有缩小的趋势。

图2.2 中俄贸易差额图表

资料来源:中国宏观经济信息数据库

2.2 中国—俄罗斯商品贸易数据分析

长期以来,中国对俄出口以纺织和轻工产品等劳动密集型产品为主,即使近年来在贸易规模扩大的情况下,这种传统的贸易结构也未发生实质性改变。从贸易总量看,俄罗斯与中国还有一段差距。

2011年中国货物进出口总额36 421亿美元,比上年增长22.5%。其中,出口18 986亿美元,增长20.3%;进口17 435亿美元,增长24.9%。进出口差额(出口减进口)1 551亿美元,比上年减少264亿美元。2011年俄罗斯货物进出口额为6 573.8亿美元,比上年(下同)增长17.4%。其中,出口3 786.9亿美元,增长8.7%;进口2 786.9亿美元,增长31.8%。贸易顺差1 /.0亿美元,下降27.1%。(5)

尽管如此,如果进一步考虑到经济规模和人口规模,两国贸易水平的差距并不如表面上看起来的那么大。2008-2010年,中国贸易/GDP的比例是55.4,俄罗斯是51.5,两者大致相当;人均贸易中国为2 135美元,俄罗斯为5 279美元,中国大约是俄罗斯的40%。原因在于,中国的GDP总量大致为俄罗斯的10倍,人口规模大致是俄罗斯的四倍。

2.3 中国—俄罗斯服务贸易数据分析

随着服务业逐步开放和GDP不断增长,中国和俄罗斯的服务贸易都得到了快速发展。

表2.1-2.2是2009-2011年的中俄贸易进出口统计表。两表对比可以得出,从整体上看,中俄两国的进出口数额正在不断增加,并且增长比率逐年加大,说明俄中贸易服务正在不断地发展壮大,中俄贸易服务的发展趋势是极具潜力的,是两国经济看好的发展方向。但从表中数据不难看出中对俄的出口额增长比率较俄对中出口比率更大,这意味着在两国的贸易进出口关系中,中国更具优势。但从近年年增长率看,俄国增长比率更大,其发展更为快速,更具潜力。

表2.1 2009-2011年俄对中国出口数据

续表

数据来源:《商务部国别数据贸易报告》(2009年-2011年)

表2.2 2009-2011年俄从中国进口数据

数据来源:《商务部国别数据贸易报告》(2009年-2011年)

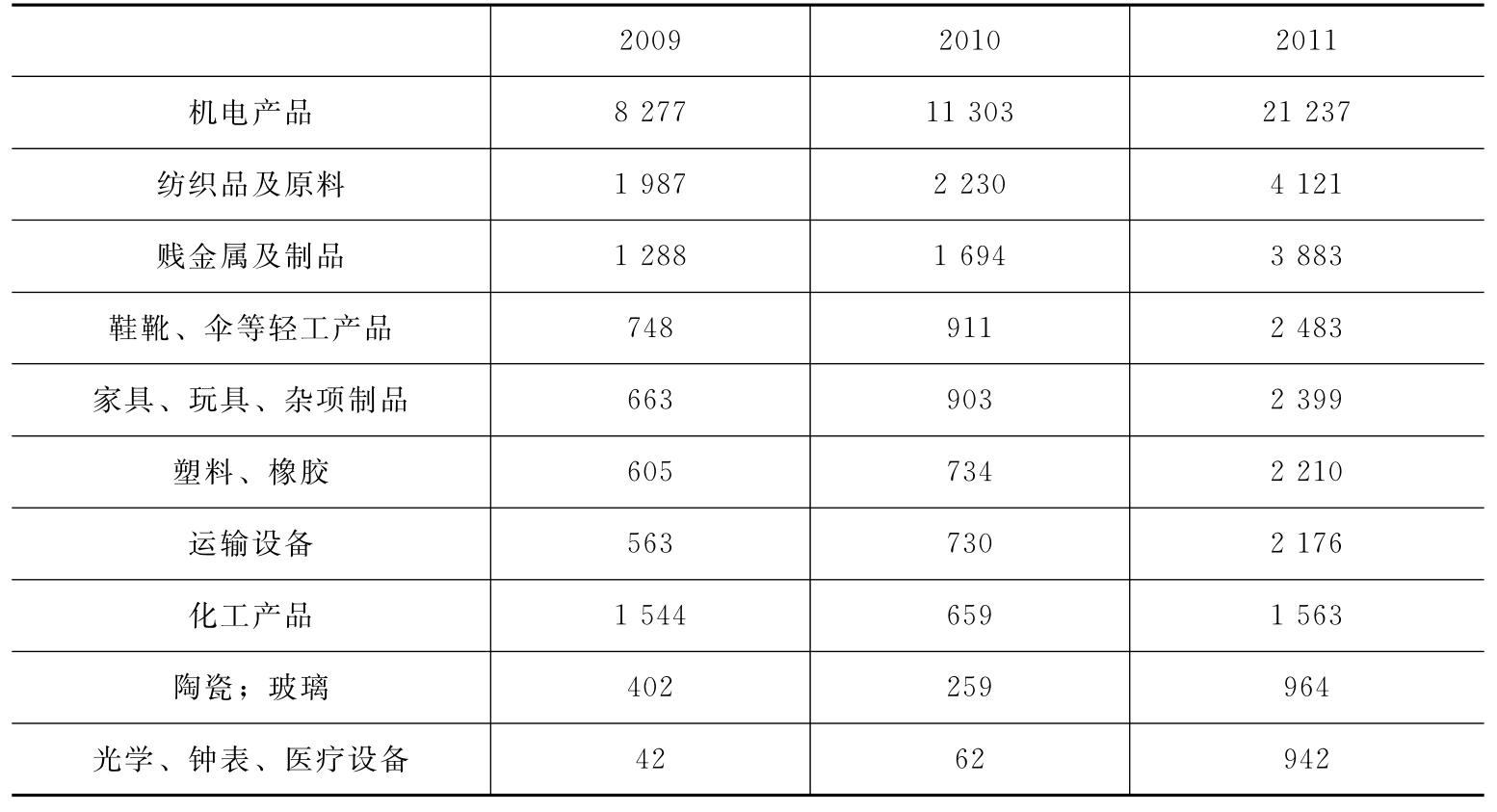

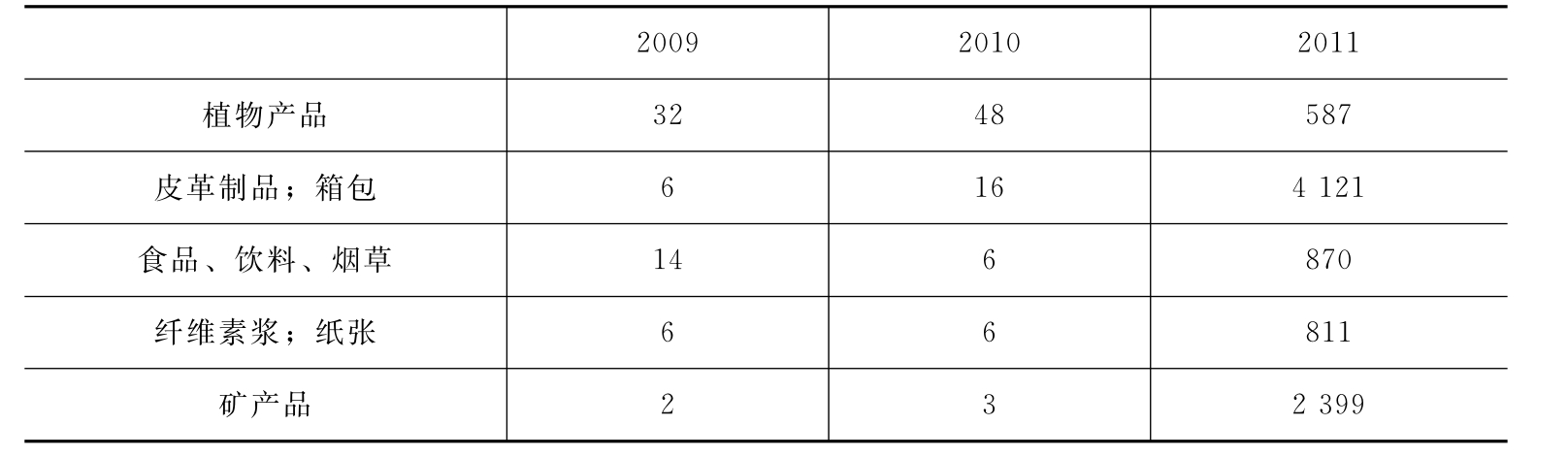

从表2.3-2.4中不难看出:从不同产品或行业来看,在中俄贸易中,中国比较优势最为明显的是机电产品。其次是纺织产品、贱金属制品、鞋靴等轻工制品、家具等杂项产品,而且随着中俄贸易的增加,这些产品的比较优势也逐年增加。这些数据很充分的表明了中国的服务贸易额近年来正在逐步发展,并且得到了较为快速的提升。从数据可以看出,2010-2011年,我国的服务贸易额得到了大幅度的增长,其中部分产品出口额甚至出现了翻倍乃至更多的现象。

表2.3 俄罗斯自中国进口主要产品构成 (单位:百万美元)

续表

数据来源:《商务部国别数据贸易报告》(2009年-2011年)

表2.4 俄罗斯向中国出口主要产品构成 (单位:百万美元)

数据来源:《商务部国别数据贸易报告》(2009年-2011年)

2.3.1 中国服务贸易概况

进入新世纪以来,中国服务贸易规模迅速扩大,国际地位不断提升,竞争优势已初步显现。2/-2011年,中国服务进出口总额从660亿美元增长到4 191亿美元,年均增长18.3%,全球占比从2.2%增长到5.2%,世界排名由第十二位上升至第四位。

由于受2008年全球金融危机的影响,2009年上半年,中国服务进出口额出现“双降”的局面,服务进出口总额为1 257.4亿美元,同比下降14.4%。其中:出口额为545亿美元,同比下降24.1%;进口额为712.4亿美元,同比下降5%。2011年,中国服务进出口总额为4 190亿美元,中国服务出口和进口呈现出不同发展态势,进口增长明显快于出口。其中:出口额1 820.9亿美元,由上年的32.4%转为增长7%;进口额2 370亿美元,增幅由上年的21.5%上升至23.3%。

2011年,中国服务贸易逆差由上年的219.3亿美元扩大至549.2亿美元,同比增长1.5倍。逆差主要集中于运输服务、旅游、保险服务及专有权利使用和特许费等服务类别;其他商业服务、建筑服务、咨询、计算机和信息服务则实现较大数额顺差。

2011年,中国服务进出口总额继续位居世界第四位(前三位依次为美国、德国、英国),出口居世界第四位(前三位依次为美国、英国、德国),进口居世界第三位(前二位依次为美国、德国)。中国进出口以及出口、进口世界排名与上年持平。

中国服务贸易的地区分布不均衡,服务进出口主要集中于发达国家和地区。中国服务进出口主要集中于香港、欧盟、美国、日本、东盟等国家(地区)。2010年,我与这五大贸易伙伴的服务贸易额占中国服务贸易总额的61%。其中,香港一直是我最大的服务出口目的地、进口来源地和顺差来源地,其服务贸易占比为四分之一。

2.3.2 俄罗斯服务贸易的发展

近年来,随着世界服务贸易的迅速发展,俄罗斯服务贸易也有了较快发展。

伴随着服务进出口规模的不断扩大和增长速度的逐年加快,服务贸易逆差也呈逐年增长趋势。2011年俄罗斯服务贸易出口增长率为22%,进口增长率为24%。

从服务贸易结构来看,俄罗斯的服务贸易结构不合理。在俄罗斯服务贸易产业结构中,运输、旅游、建筑和其他商业服务等四大服务产业占绝对地位,几乎占俄罗斯服务出口的90%和服务进口的85%左右。可见,传统服务贸易仍是俄罗斯服务贸易的重头戏。

俄罗斯服务贸易的地区分布也不平衡,服务贸易趋向非独联体国家。俄罗斯服务贸易主要集中在非独联体国家,美国、德国、英国、瑞士、土耳其、塞浦路斯和芬兰等国家是俄罗斯服务贸易的主要伙伴。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。