5.3.3 养老金待遇担保公司的运作

根据《雇员退休收入保障法》相关规定成立的养老金待遇担保公司,对DB型计划提供担保并实施监管。借助预警机制,养老金待遇担保公司针对某些资金积累不足的养老金计划实行监控。另外,养老金待遇担保公司还需识别出可能导致养老金待遇受损的公司交易行为,并与筹资不足的养老金计划发起公司一同制定养老金保护和保险计划。按照《雇员退休收入保障法》的规定,资金严重积累不足的养老金计划发起公司必须每年向养老金待遇担保公司提交报告,这是资金积累不足型计划的重要信息来源之一,但养老金待遇担保公司的分析对象不限于依照该项规定提交的信息。养老金待遇担保公司还为DB型计划的参与者及退休人员提供保障和其他保护(16)。

养老金待遇担保公司和企业通力协作,一同努力保留DB型养老金计划,防止计划运行失败。尽管养老金待遇担保公司针对单雇主和多雇主计划项目的责任不同,但共同目标一致:反应式监管,确认可能引起巨大风险的公司活动,为计划举办者作出安排,从财政上为计划提供保护,减少计划举办者的管理和监管负担,鼓励他们继续提供合理的退休金计划(17)。

在某些方面,养老金待遇担保公司的运作与私营保险提供商的运作比较相似。养老金待遇担保公司向养老金计划征收保费,保费在法规中设有固定的标准。根据2006年《赤字削减法》,固定保费每年以全国平均工资指数的变动为基础进行调整。单雇主计划与多雇主计划的保费标准不同,如2007年养老金待遇担保公司的固定保费标准为,单雇主计划中每位参与者31美元,多雇主计划中每位参与者8美元。2008年,养老金待遇担保公司的固定保费标准有所上调,单雇主计划中每位参与者涨至33美元,多雇主计划中每位参与者涨至9美元。计划举办者缴纳的保费取决于计划覆盖的人数。

单雇主计划如被认为资金积累不足,则需要根据其筹资不足的状况缴纳附加保费。如果计划举办者没有履行向养老金待遇担保公司缴纳保费的职责,或是没有达到《雇员退休收入保障法》中规定的最低筹资标准,养老金待遇担保公司有权留置计划举办者的资产。当计划因缺乏充足的资产弥补养老金债务而被终止时,养老金待遇担保公司接管计划的所有资产,在法定限度内向参与者支付退休待遇;当持有充足资产的计划被终止时,养老金待遇担保公司会监管整个终止过程,但不支付养老金待遇。对于多雇主计划而言,养老金待遇担保公司从所覆盖的计划中征收保费,并向财务困难的计划提供援助(通常以贷款形式)。当多雇主计划无法清偿债务、到期不能支付待遇时,由养老金待遇担保公司担保待遇的支付。养老金待遇担保公司倾向于提供财务援助,即通过向无法清偿债务的计划提供贷款,使之能够继续支付待遇,但并不托管计划。

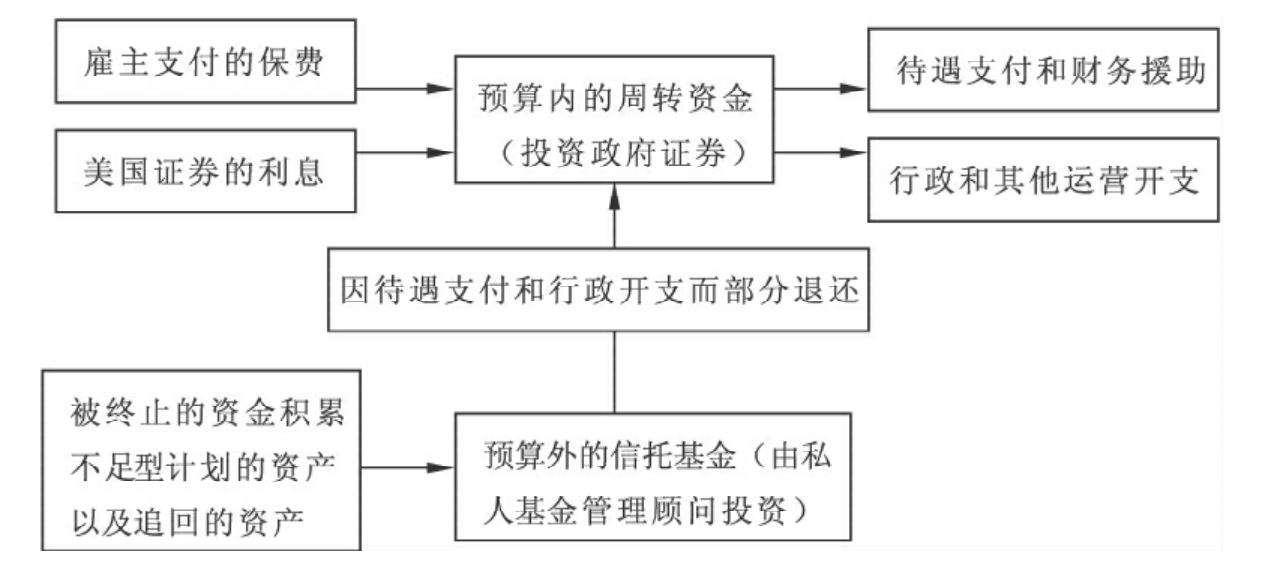

养老金待遇担保公司属于政府完全所有的联邦有限公司,但《雇员退休收入保障法》明确规定美国政府并不承担养老金待遇担保公司的债务,养老金待遇担保公司自身有责任应对长期债务。养老金待遇担保公司并不从一般税收收入中获得资金,其日常运作所需的资金主要来源于DB型计划举办者支付的保费、投资收入、养老金待遇担保公司托管的养老金计划资产以及从某些公司收回的资产。征收的保费连同投资证券所获的利息收入,一并进入养老金待遇担保公司预算内的周转资金。没收得来的资产进入预算外信托基金,由私人基金管理顾问投资。由于待遇支付和行政开支,预算外信托基金会部分退还至预算内的周转资金。养老金待遇担保公司从预算内周转资金中进行待遇支付和财务援助以及行政和其他运营开支。综上所述,养老金待遇担保公司的运作,如图5-3所示。

养老金待遇担保公司距今已提供了30多年的养老金担保服务。在过去30多年里,养老金待遇担保公司致力于保护计划成员的利益,促进美国企业年金制度的增长。但养老金待遇担保公司与DB型企业年金计划也面临着不容忽视的挑战。在近10多年里,越来越少的雇主选择加入DB养老金计划项目。从2000年到2009年财政年度单雇主计划的数量下降了22%。单雇主项目中,有担保的参与者数量自2004年开始逐年减少,预计未来参与者规模的减少还会加速。到2015年初,单雇主项目中有担保的参与者数量会从当前3 360万降至不足3 200万。大型计划的终止、计划的冻结、向新加入者关停计划、成熟计划中参与者死亡人数超过新加入者、更多的工人符合待遇一次性发放的条件,将导致有担保的参与者人数下降。同期,多雇主计划的数量也减少了14%。一方面多雇主计划的规模下降,另一方面对于财政援助的要求在增加。更为重要的是,根据多雇主养老金保险模型系统的预测,多雇主计划将在10年内无法清偿债务(18)。

图5-3 养老金待遇担保公司的运作

资料来源:The Congress of the United States Congressional Budget Office.A Guide to Understanding the Pension Benefit Guaranty Corporation[R].http:∥www.cbo.gov/doc.cfm?index=6657,September 2005,P9.

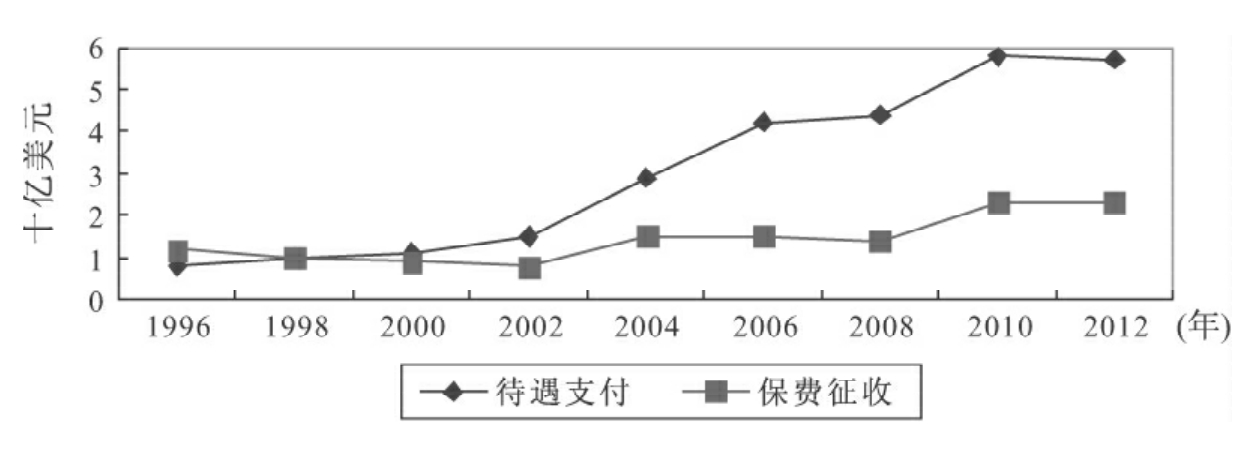

在上述背景下,养老金待遇担保公司的财务状况相当不稳定,其债务的增长比保费与投资收入的增长更加迅速,如图5-4所示。这主要是由于公司破产所致,另外还有一些原因也造成了债务激增的局面。原因之一,经营陷入困境的公司为降低成本,将养老金计划的债务转至养老金待遇担保公司。原因之二,2000年后,美国股市下跌使得许多资金积累充足的养老金计划转变为资金积累严重不足的计划。当这些计划终止时,养老金待遇担保公司承担的成本就更高。原因之三,人口预期寿命的增加,意味着养老金待遇担保公司向退休人员支付待遇的时间被延长。

图5-4 养老金待遇担保公司历年的保费征收与待遇支付

资料来源:Pension Benefit Guaranty Corporation.PBGC Annual Report 2012[R].http:∥www.pbgc.gov/res/reports/ar2012.html,P5.

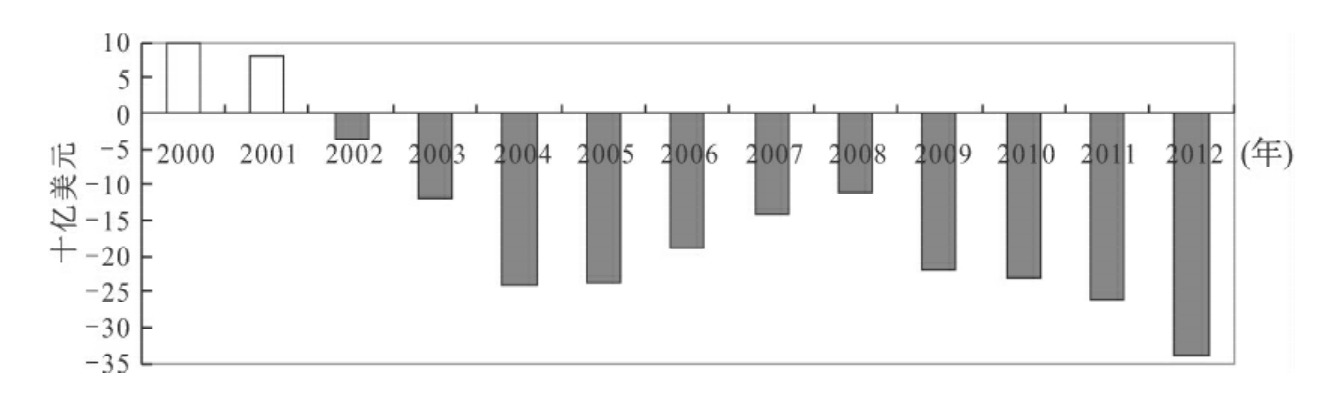

如图5-5所示,2000年底,养老金待遇担保公司持有的总资产价值比债务现值高出100亿美元,2001年的净资产仍盈余77亿美元。但是自2002年,养老金待遇担保公司出现财政赤字。2002—2004年,赤字规模从36亿美元增至233亿美元。从2005年开始,养老金待遇担保公司的赤字状况有所好转。《2006年养老金保护法》的出台与2007财政年度美国的经济增长,使许多DB型计划的筹资状况得以改善,养老金制度同时得到发展,较少的计划被终止。2007年底,养老金待遇担保公司向大约4 400万美国民众提供了养老金担保,并且还负责向养老金已被终止的1 300万美国民众支付了养老金(19)。截至2008年,养老金待遇担保公司的赤字仅为112亿美元。2008年金融危机爆发,使养老金待遇担保公司的财务状况再次恶化。自2009财政年度的赤字增至220亿美元后,养老金待遇担保公司的财政赤字逐年递增,截至2012年,赤字规模已达340亿美元。

图5-5 养老金待遇担保公司历年的财政状况

资料来源:Pension Benefit Guaranty Corporation.PBGC Annual Report 2012[R].http:∥www.pbgc.gov/res/reports/ar2012.html,P5.

2012财政年度,养老金待遇担保公司的单雇主项目向24 000个养老金计划中的3 300万雇员和退休者提供了保护,多雇主项目向1 500个养老金计划中的1 000万雇员和退休者提供了保护。为了保留养老金计划,保护养老金领取者,养老金待遇担保公司向美国航空公司养老金计划中130 000人提供了保护,并帮助保护处于破产状态的其他计划中的上万名成员;针对计划举办者陷入破产却没有终止计划的情形,帮助保护其中37 000名计划成员;协商3 100万美元的财政担保以保护9 000多名面临公司交易风险的计划成员;协商47 100万美元的财政担保以保护50 000名公司减员计划成员;与媒体、国会人员、退休者团体、工会、拥护养老金组织一道,致力于帮助数千人理解接受一次性现金支付而不是养老金的终生影响和后果(20)。在养老金待遇担保公司的努力下,2012年在破产案件中共保留了19个养老金计划、保护了74 067名计划参与者,并向49个陷入无法清偿债务局面的多雇主计划提供了财务援助(21)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。