5.4 市场权力与技术进步

正如我们已经看到的那样,经济效率与政治、经济权力的分散要求行业中的厂商没有太多的市场权力。而技术进步依赖于新产品及生产方法的发明以及更有效率地利用现有技术。更好地使用现有知识,同时创造新知识,是企业家适应外部环境变化、促进经济增长的常用方法。可以预期,成功地适应新形势并创造了新知识的厂商会增强其实力并获得一定的市场权力。

知识型厂商形成垄断或接近形成垄断具有几个共同特点。例如,一种新型药物或一种新的计算机操作系统的开发需要巨大的启动成本,产品的发明实质上是知识的创造。如何生产新药物、操作系统或芯片的知识被开发后,可能需要投资厂房和设备来生产产品。与生产一种新产品所需要的直接劳动和物质成本相比,开发一种新型药物或芯片所需要的前期成本在总成本中占有较大份额,因此,当产品被发明、厂房和设备投资已经完成后,厂商的边际生产成本非常低。对这类抢先开发并实际获利的厂商来说,它们可能将价格定在边际成本之上,[11]以便厂商有能力在生产中获得垄断利润并补偿前期的开发成本。

但是,在为追求利润而进行创新的过程中,并不仅仅是现代高技术行业的企业家或决策者才必须开发新知识或学习使用现有知识,石油厂商在经营过程中面临的环境变化要求它们以新的方式回应。工业中存在着无数环境不断变化的例子。过去30多年中,石油价格波动剧烈,美国炼油厂的原油来源一直随着其产品化学成分要求的变化而不断变化。环境保护已经成为限制条件。

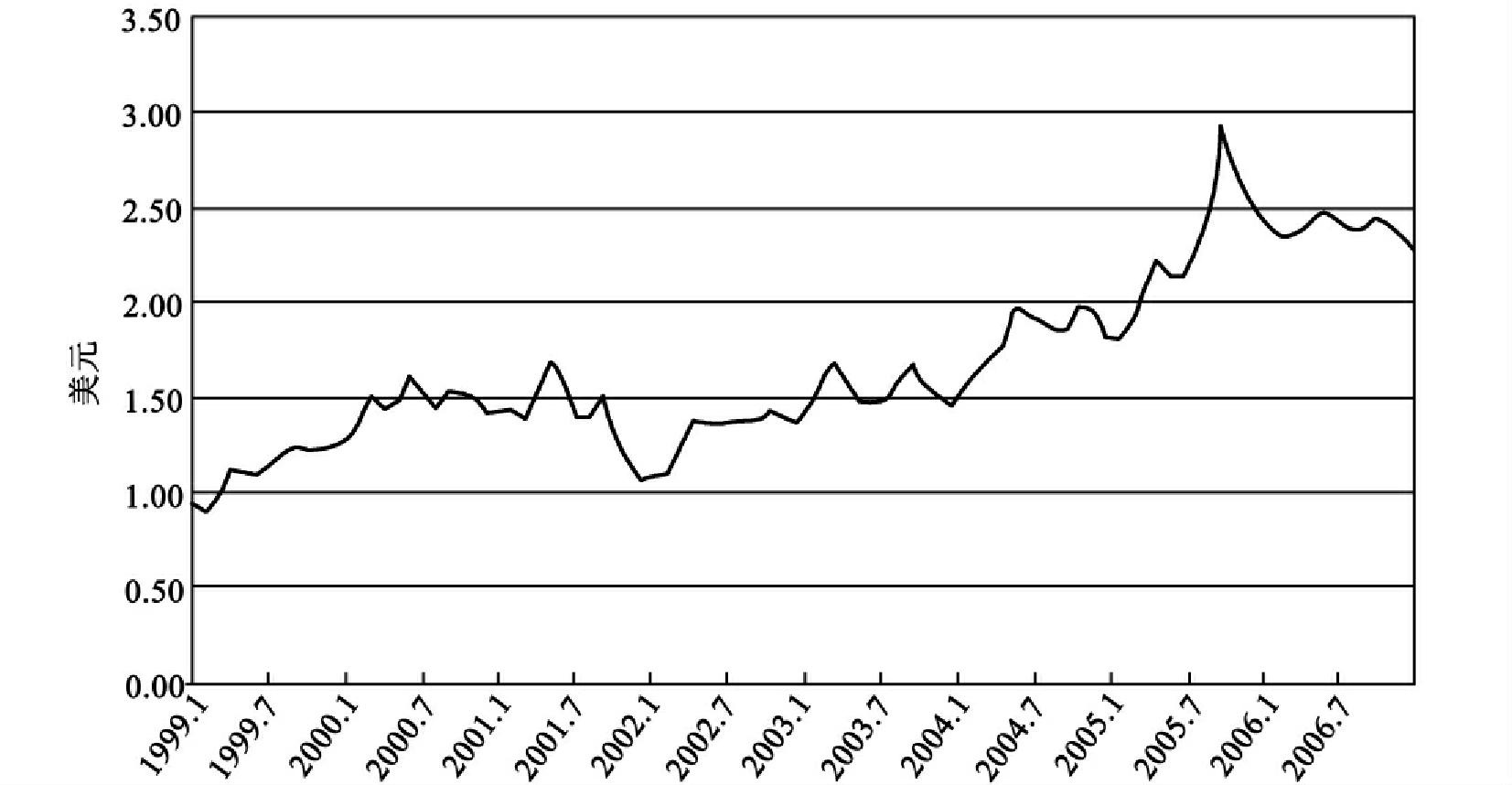

本节我们将讨论石油精炼厂对这些变化的回应。如图5.8所示,1999—2003年,零售汽油价格在每加仑1~2.5美元幅度内浮动。此后,除了与卡特里娜飓风和丽塔飓风有关的价格高峰外,汽油价格在1.5~2.5美元范围内变动或被控制在该范围内。卡特里娜飓风与丽塔飓风毁坏了几个炼油厂,并引起整个墨西哥海湾炼油厂的输油管道临时关闭。结果,汽油价格上升到超过每加仑3美元。

该图显示了2002年开始的汽油价格的大幅度增长。

图5.8 汽油价格,1999—2006年

当然,汽油价格受原油价格的影响,但从2004年8月到2005年8月,汽油价格上升比预期的石油价格上升要多。2005年9月25日《华盛顿邮报》一篇题为《汽油利润饕餮者》(Gas Profit Guzzlers)的文章指出,这意味着不止原油生产者是获利者,炼油厂也是获利者。根据这篇文章,北达科他州的参议员Dorgan要求以税收的方式将这些利润抽走一部分,他说:“他们显然正在获取横财或超额利润……他们……正在以一种离奇的方式以美国消费者为代价而获取利润。”

前面我们已经讨论过原油价格上升及原油生产可以获利的原因。总的来看,主要是因为世界石油生产能力缓慢增长,未预期需求的增加。特别需要指出的是,OPEC生产能力缓慢增长可能是由卡特尔行为或其石油生产已经达到顶峰的可能性引起的。石油精炼厂利润的增加是由于其生产能力的缓慢增长。精炼厂生产能力的缓慢增长也是卡特尔行为的结果吗?

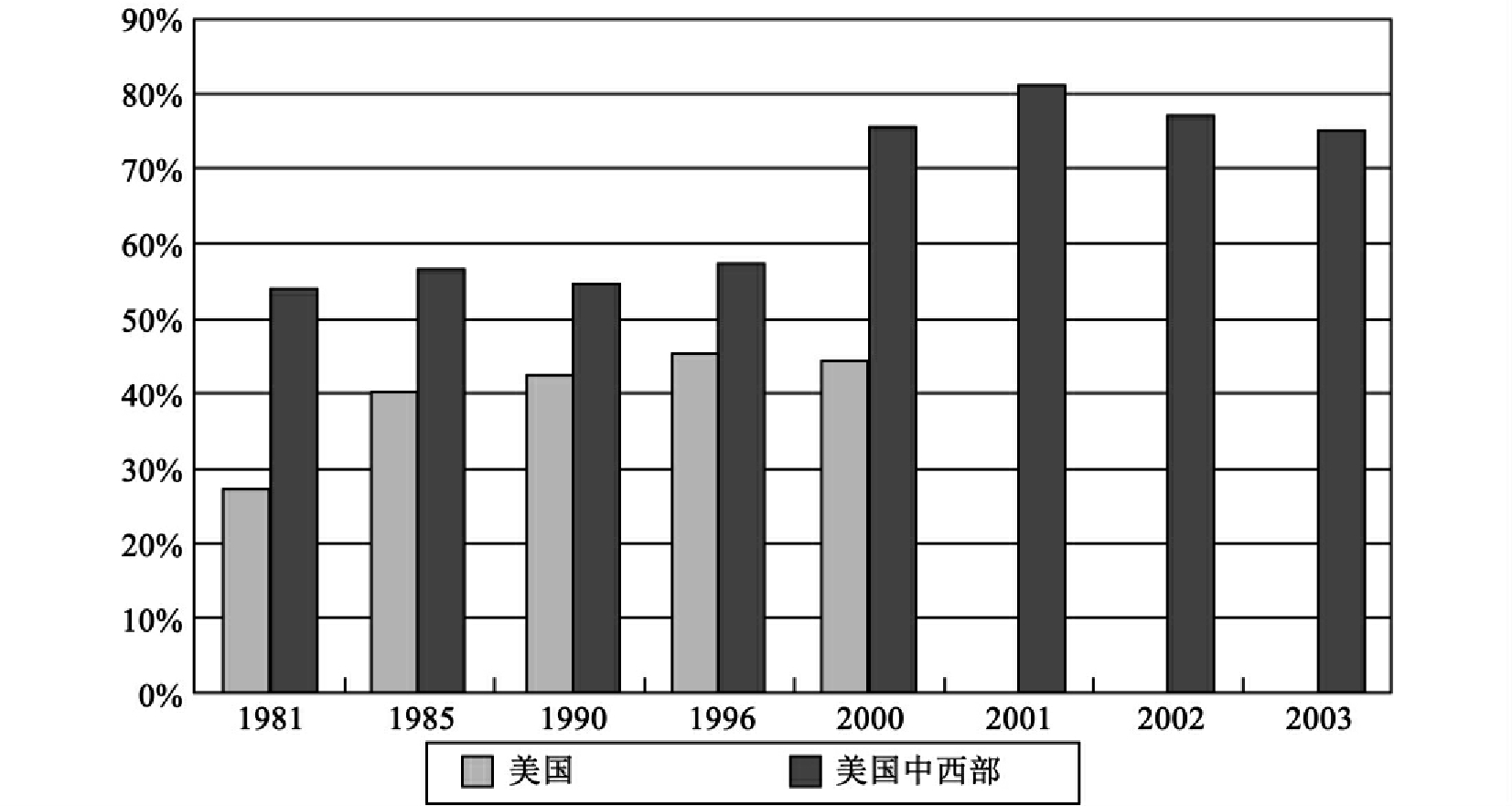

过去20年间,美国的石油精炼能力及精炼厂的数量一直在下降。20世纪80年代,全国的生产能力下降了大约15%。精炼厂的数量大约下降了一半多,而自1970年以来,美国没有新建任何一个精炼厂。1990年以来,石油行业发生了2600起并购。正如图5.9所显示的那样,美国四家最大精炼厂拥有的生产能力的百分比即集中率由1981年的25%增加到2000年的45%,中西部几个州(伊利诺伊、印第安纳、肯塔基、密歇根和俄亥俄)的集中率在此期间由55%增加到75%。在几个厂商之间生产的集中也足以允许卡特尔行为。事实上,美国问责办公室(the United States General Accountability Office)认为,并购导致市场权力增加并使价格上涨。但是,它们发现,平均来说,并购引起的价格上涨是每加仑汽油两美分。并购对价格影响如此之小的一个原因是并购使企业更有效率,节约运营成本。这些成本节约缓和了价格的上升。

该图显示了美国及美国中西部石油精炼厂的生产能力集中率增加情况。

图5.9 石油精炼的集中率

而且,自20世纪90年代中期以来,美国的精炼能力增加了大约13%。精炼能力的增加是由于精炼厂进行投资以增加既定设备的生产能力。从经济学的角度来看,逐渐增加精炼能力,这是一种比建一座全新的精炼厂更有效节约成本的方法。实际上,汽油进口增加了美国的精炼能力,是克服精炼能力缓慢增加的一条途径,因而从国外进口而不是提高国内能力就不足为怪了。

精炼厂获取了巨大的利润,但国家石油委员会提出的证据表明,从1981年到2002年,石油行业的利润率比美国其他大厂商获得的利润率稍低,而且在精炼部门甚至更低。不管怎样,精炼厂正在采取多种措施协调原油来源、新技术、环境规则及存货政策,因而提高了效率,使其在关闭一些精炼厂的同时甚至使生产能力扩张。同时,它们进行了必要的技术革新以精炼不同类型的石油。精炼厂也响应各种环境、卫生及安全管制。它们发明新技术,同时用创新的方法运用旧技术。精炼厂过去20多年中产生的持续利润也许能够为生产能力的不断扩张提供激励,这很可能仍然采用“能力爬行”策略和进口策略,以及发明在原油中提炼汽油的新方法。除此以外,政府的产业政策是另一类型的策略。参议员Dorgan建议对利润征税,就是这一方面的行动。

丽塔、卡特里娜飓风与石油精炼:经济或政治寻租

美国的精炼能力被充分利用。结果,一旦精炼厂的运营遭到破坏,就会对石油及其他精炼石油产品的价格产生巨大影响。如果精炼厂及销售者储存了大量存货,那么价格可能是适中的。但是,持续的需求增加及现代存货政策使厂商的存货较少。由于人们不能根据较高石油价格快速进行调整,因而精炼能力毁坏的影响就是他们必须为必要的运输花费更多的成本。然而,存货政策必须使整个行业的成本较低,否则,厂商不会觉得该政策有利可图并遵循这一政策。

本节中我们建议通过“能力爬行”以及进口等方式,提高精炼能力以适应利润的增加。但是,政治家们试图为能力“问题”提供一个“解决方案”。2005年10月初,布什总统及国会通过众议院推出了一个方案:(1)为新精炼厂提供土地,对建造军用精炼厂提供财政援助;(2)对延迟规制的石油公司进行补偿;(3)放松禁止精炼能力扩张及石油供给的规制。

当然,对建造新精炼厂进行补贴将导致精炼能力增加。但是,如果没有市场需求的增加,新增的生产能力将会替代现存的生产能力。如果有市场需求,那么对于厂商来说,通过“能力爬行”而扩大能力将是更有利可图的。而市场也认为进口是增加供给的另一有效方法。对能力扩张尤其是新精炼厂的建造进行补贴的方案是缺乏说服力的。

对延迟规制的精炼厂实行补偿以及放松规制可能是合意的,也可能不是合意的。如果环境、卫生及安全规制被很好地设计和实施,那么,满足这些规制的花费就是石油产品成本的一部分,它们在石油价格中得到反映就是合适的。如果这些规制没有很好地设计和实施,改革就是合适的。也就是说,应该考虑各种规则的长处,而且规制与能力的扩张无关。

另一方面,俄克拉荷马的政治家们及政策制定者注意到美国的精炼能力在路易斯安那及德克萨斯州的高度集中现象。俄克拉荷马的专家认为,精炼能力“更多地集中在中部地区如俄克拉荷马(以至于)像丽塔和卡特里娜飓风等自然灾害”不会破坏美国的能源市场。别的专家注意到自1981年以来俄克拉荷马州精炼能力的下降。

在飓风容易出现的沿途有如此多的精炼厂是令人奇怪的,虽然将精炼厂搬迁到多伦多峡谷可能不是最好的回应方式,但是,厂商却正在墨西哥海湾及西海岸扩充生产能力。这不是告诉我们厂商相信这些地方是最有利可图的吗?它们并不认为将精炼厂建造在这些地方是一个错误。如果它们这样想,它们就会关闭那里的精炼厂而转移到中部地区。决策的人应该是拥有该行业最确切知识的人。当他们从事经济寻租活动时,正如我们已经看到的那样,他们会做出使其消费者一样获利的决策。政治家们不可能具备关于产业的知识,他们的激励也不是强调做出与其能获得的政治利益一样有利可图的决策。

资料来源:David Ivanovich,“House Passes Bill to Aid Refineries”,Houston Chronicle,Oct.8,2005; Janie Halencak and James Gutzmer,“Refineries Hot Topic at REDI Meeting”,Cushing Daily Citizen,Oct.9,2005.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。