14.5 通货膨胀的原因

定义和讨论了一国的货币供给之后,我们现在可以转而讨论通货膨胀的原因。通货膨胀是价格水平的持续上涨。如果不实施减少或消除通货膨胀的政策,它将无限期地持续下去。因此,通货膨胀是一种长期现象。

货币数量论

货币数量论(quantity theory of money)可以很好地解释通货膨胀。该理论强调货币供给是名义GDP的主要决定因素。为了理解货币数量论,首先从交易方程式开始。交易方程式(equation of exchange)表示了货币供给(M)、货币流通速度(V)、GDP平减指数(P)和实际GDP(GDP)之间的关系。该等式为:

M×V=P×GDP (14.2)

货币流通速度是一年中用于购买最终商品和服务的货币供给的次数。它由名义GDP(P×GDP)除以货币供给(M)计算得到。假设名义GDP是1万亿美元并且货币供给是1000亿美元,货币流通速度就是10,由1万亿美元除以1000亿美元得到。

正如方程所显示的,它是一个同义反复。这是因为货币的流通速度是根据其他变量定义的(V=名义GDP/M)。在例子中,货币供给是1000亿美元。如果这么多的钱被用于购买价值1万亿美元的商品和服务,它必须被使用10次。理解它的另外一种方法是值得注意的,交易方程式的左边(M×V)表示花费在最终商品和服务上的数量,而右边(P×GDP)表示这些最终商品和服务的数量。这两个数量必须相等。

货币数量论假定货币流通速度是固定的或者近似于固定的。虽然流通速度年年有一定程度的变化,但是在长期它表现出更大的稳定性。因为通货膨胀是一种长期现象,所以我们最初假定流通速度是固定的。

第12章 证明了,货币供给增加通过对总需求的影响,导致名义GDP增加。在货币数量论中它同样是对的。此外,在货币流通速度不变的前提下,名义GDP与货币供给成比例地增加。假定货币供给从1000亿美元增加到2000亿美元,如果货币流通速度固定为10,那么名义GDP必须从1万亿美元增加到2万亿美元。如果初始阶段存在失业,那么GDP平减指数和实际GDP都上升。如果存在充分就业,那么只有GDP平减指数上升。

为了决定货币供给增加对通货膨胀率的影响,我们重写方程14.2得到:

![]()

在方程中,ΔM/M即货币供给的变化ΔM除以货币供给M,是货币供给的增长率;ΔV/V即流通速度的变化ΔV除以流通速度V,是流通速度的增长率;ΔP/P即GDP平减指数的变化ΔP除以GDP平减指数P,是通货膨胀率;ΔGDP/GDP即实际GDP的变化ΔGDP除以实际GDP,是产出的实际增长率。如果货币流通速度不变,ΔV和ΔV/V等于零,我们有:

![]()

方程14.3表明,货币供给的增长率等于通货膨胀率加上产出的增长率。重新排列各项得到:

![]()

方程14.4表明,通货膨胀率等于货币供给增长率减去产出增长率。

可见美联储决定货币供给的增长率是至关重要的,并且它对控制通货膨胀负有主要责任。产出的增长率由一国资源的增长率和技术进步率决定,实际GDP的增长率会随着商业周期而变化。然而,在长期,总供给和实际GDP每年大约增长3%。

与稳定的价格水平或零通货膨胀率相一致的货币供给增长率现在可以被确定。为了做到这一点,在方程14.4中,将通货膨胀率替换成零,将产出增长率替换成3%,然后就可以得到ΔM/M为3%,这意味着货币供给能以3%的速率增长并且价格水平将保持不变。

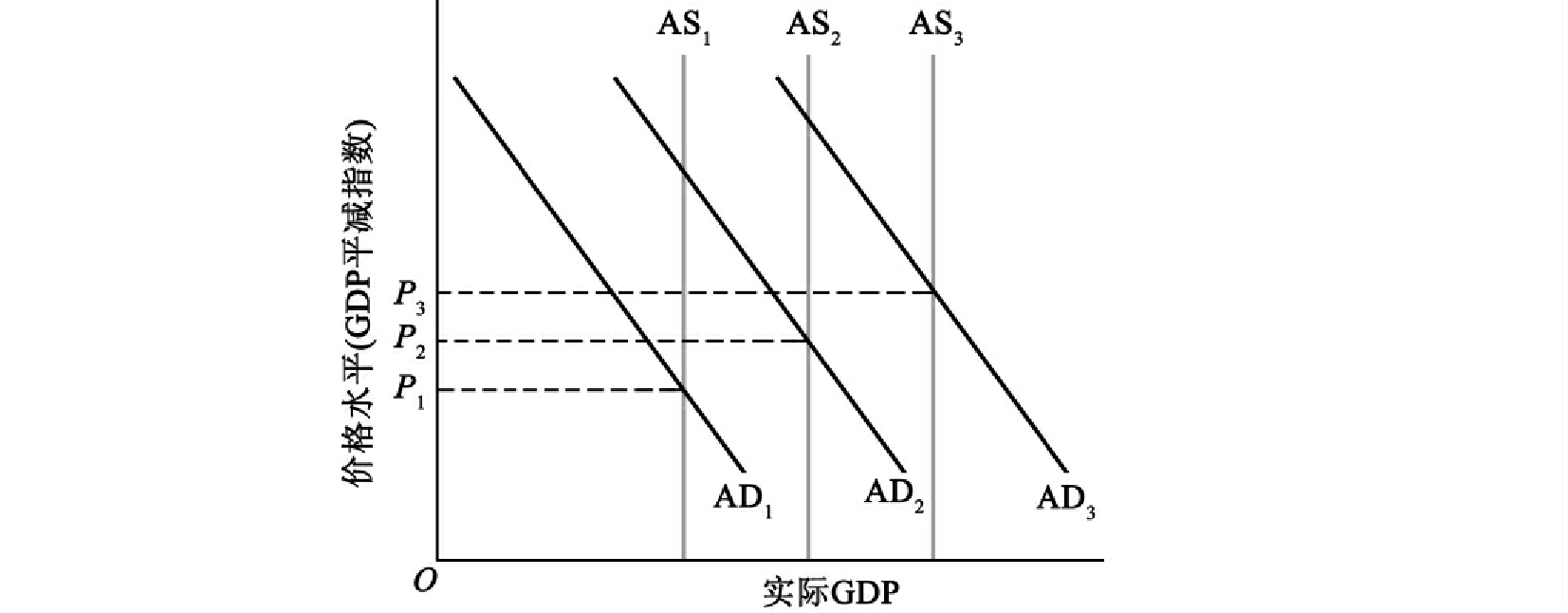

总供给—总需求框架可以阐释这一结果。在图14.2中,假定总需求是AD1,总供给是AS1。为了方便起见,假定总需求曲线和总供给曲线为线性的。价格水平由AD1和AS1的交点给出,为P1。当一国的资本存量和劳动供给增加并且出现技术进步时,总供给增加。假定新的总供给曲线是AS2。如果总需求曲线以相同的速率增加到AD2,价格水平由AD2和AS2的交点给出,为P1,与初始的价格水平相同。如果总需求和总供给随着时间的推移以相同的速率继续增长,价格水平将保持不变。

价格水平由总需求和总供给决定。初始价格水平是P1,由初始总需求曲线AD1和总供给曲线AS1的交点给出。如果总需求和总供给以相同的速率增长,例如从AD1到AD2和从AS1到AS2,价格水平保持不变。

图14.2 货币供给、总需求和价格水平

在例子中,货币供给能以3%的速率增长而不产生通货膨胀。假定货币供给以8%的速率增长,货币供给增长率的增加将会对通货膨胀率产生什么影响呢?方程14.4给出了答案。如果货币供给增长8%并且产出增长3%,那么通货膨胀率是5%(8%-3%)。

总供给—总需求框架可以再一次证明这个结果。在图14.3中,假定总需求是AD1,总供给是AS1。价格水平由AD1和AS1的交点给出,为P1。随着一国资本存量和劳动供给的增加以及技术的进步,总供给增加,如增加到AS2。先前,总需求和总供给以相同的速率增长,价格水平不变。而现在货币供给以8%的速率而不是3%的速率增长,由于货币流通速度不变,总需求也以8%的速率增长。因此,在第2个时期,新的总需求曲线比总供给曲线向右移动得更快一些。在价格水平P1处衡量,AD2比AS2更向右一些。新的价格水平P2由AD2和AS2的交点给出,高于初始价格水平P1。

由于总需求比总供给增长得更快,价格水平将持续增长。随着总需求以8%的速率增长和总供给以3%的速率增长,价格水平将以5%的速率增长。

价格水平由总需求和总供给决定。初始价格水平是P1,由初始总需求曲线AD1和总供给曲线AS1的交点给出。如果总需求比总供给增长得更快,例如从AD1到AD2比从AS1到AS2移动得更大,价格水平上升。

图14.3 货币供给、总需求和通货膨胀

日本经济:“提高价格的国家”

正如我们在表14.1中所看到的那样,日本经济从1999年到2004年经历了通货紧缩。实际上,日本经济自从20世纪90年代开始,当它的股票市场崩溃时就陷入了停滞,而且其通货紧缩已经持续了7年。它的产出增长率平均每年低于1%,而失业率是4.5%。虽然目前的失业率低于欧盟的失业率,但是日本经济在20世纪80年代的失业率大约为2%,这个时期的年产出增长率每年大约是4%。

日本经济增长落后了十年,而且十年中其经济增长一半、停滞一半的原因是非常复杂的,并且不能被经济学家和其他分析家很好地理解。在这一时期的初始阶段,股票市场崩溃可能是问题的一部分,这种崩溃有时候被称为泡沫破裂。泡沫的比喻是为了形容一个市场或者一种经济在一个时期之后的突然崩溃,这一时期通常表现为股票市场的投资(金融投资)、对工厂和设备的投资(实物投资)狂热地增加或泛滥。21世纪初期美国互联网泡沫破裂提供了另一个市场经济中过剩的例子。它与美国投资的崩溃联系在一起,这些投资包括股票市场、实物资本和新企业的投资,投资的崩溃导致了2001年的衰退。整个2005年,许多分析家担心,美国许多地方的房地产市场是一个泡沫,并且担心它可能破裂而导致衰退。当你读到这些时,你可能已经知道这些担忧是否有根据。

虽然日本经济从1999年到2005年以1%的速率增长,但是它的工业生产停滞并且在2001年下降了15%。结果,在2002年即日本股票市场崩溃12年后,它的工业生产大约低于20世纪90年代初期的10%。相比而言,美国在1929年股票市场崩溃之后工业生产下降得比这还要多,但是它在大约8年的时间里就恢复到崩溃前的水平。因此,日本工业经济进入衰退的程度不及美国经济在大萧条时期的程度,然而,日本在产出上的总损失和美国差不多,因为它的经济崩溃比美国的经济崩溃持续时间更长。

通货紧缩引起了日本经济的巨大问题,而且增加了解决问题的难度。一个没有预期到的通货紧缩会给债务人带来损失,因为他们必须用来偿还贷款的钱比他们借来的钱更值钱。由于通货紧缩或者低于预期的通货膨胀,债务人会发现他们的债务更加沉重。一些债务人不得不卖掉实物资产来履行其义务,这就增加了资产价格向下的压力。除了资产价格向下的压力之外,负债的消费者会发现其支付变得困难,这可能会降低总需求。另外,当消费者意识到价格在下降时,他们会推迟购买以获得将来“更好的购买”,这就像在购买新一代计算机之前等待它们降价,这进一步增加了总需求下降的压力。因此,厂商推迟投资因为它们的销售状况很差,而且还因为他们期望资本设备的价格下降。这些总需求的下降强化了通货紧缩,并产生一种负反馈影响,这种影响使消除通货紧缩的过程变得更加困难。

难怪《经济学家》将一篇关于日本经济的乐观论文命名为“提高价格的国家”。该文预测,2005年12月,日本经济将有一个“值得庆祝的理由”,那就是它会经历一个“重大的事情”,“恢复通货膨胀”。然而,日本政府的领导们担心,为了将经济推向强劲的扩张阶段,自2001年以来中央银行曾向经济注入了大量货币,而试图阻止快速的通货膨胀,中央银行又有可能太快地关掉货币阀门。政府领导们关心的是,稳定或者缓慢提高价格的过程将会被中央银行切断。a

说明:

a“Terrible Twins?Economic Parallels Between America and Japan”(Economist,June 13,2002);“Comparing Symptoms.The Risk of Deflation”(Economist,Nov.7,2002);“Land of the Rising Price”(Economist,Dec.17,2005)。

通货膨胀是一种货币现象

在上面的例子中,当货币供给的增长率从3%增加到8%时,通货膨胀率从0增加到5%。这表明了一个非常重要的命题:在长期,货币供给的增长率越大,通货膨胀率就越大,货币供给增长率的超额增长导致了通货膨胀,因此,通货膨胀是一种货币现象。图14.4显示了23个国家从1994年到2004年间通货膨胀率与货币供给增长率之间的关系。由于通货膨胀是一种长期现象,因而该图使用了建立在长期上的平均增长率。从左向右,国家的通货膨胀率增加:从日本、新加坡和瑞士基本上为0到印度尼西亚、委内瑞拉和土耳其的20%甚至更高。每个国家的第二个长柱代表货币供给的增长率,这些长柱从左向右通常是增加的,这表明更高的通货膨胀与更高的货币供给联系在一起。通货膨胀率为4%或者更低国家的平均通货膨胀率大约是每年1.5%,其货币供给增长率大约是每年4.5%。对于那些通货膨胀率超过4%的国家,平均通货膨胀率大约是16%,而货币供给增长率大约是25%。实际数据描绘出货币供给与通货膨胀率之间正向关系的事实支持了货币数量论及通货膨胀是一种货币现象的命题。在对通货膨胀这一解释的政策含义进行考察之前,我们考虑两个限制条件。

这些数据显示了23个国家从1994年到2004年间的通货膨胀率与货币供给增长率。国家从左到右的排序根据是它们的通货膨胀率,更高的通货膨胀率在右边。应注意的是,更高的通货膨胀率与更高的货币供给增长率联系在一起。具有最高通货膨胀率的国家是土耳其,大约是40%,与之相联系的货币供给增长率大约是70%。第二高的货币供给增长率的国家是委内瑞拉,大约为35%,与之相联系的通货膨胀率大约是40%。特殊的数字和国家不是该图的关键。关键是货币供给增长与通货膨胀之间存在很强的联系,正如货币数量论预示的那样。

资料来源:Federal Reserve Bank of St.Louis,International Economic Trends(July 2005),6.

图14.4 通货膨胀与货币供给增长之间的长期关系:跨国数据(1994—2004年)

作为一种货币现象的通货膨胀:两种限制条件

基于方程14.4,货币供给增长率的增加导致了通货膨胀率的上升。这个结论假定产出增长率是固定的,并且货币流通速度是固定的。如果放松这些假定,货币供给增长率与通货膨胀率之间的关系就不那么明显了。

产出增长率。在前面,我们假定实际GDP按3%增长,虽然自1929年以来产出增长率平均为3%左右,但是增长率会随着商业周期而变化,如在扩张阶段(尤其是在早期)超过3%,而在收缩阶段低于3%。由于增长率变化,即使货币供给增长率不变,通货膨胀率也将随着商业周期的变化而变化。

假定经济正开始从衰退中恢复,在衰退期间,失业率很高,厂商存在过剩的生产能力。因为它们有空闲的设备并且很容易雇用更多的工人,所以厂商能够相对快速地增加产出。假定货币供给正按8%增长,产出按3%增长,通货膨胀率将是5%。由于存在过剩的生产能力和高失业率,产出可以以更快的速率增长,比如说5%。因为货币供给按8%增长而产出按5%增长,通货膨胀率仅为3%。

产出不可能无限期地按5%增长,因为迟早会实现充分就业,产出增长将会变慢。如果货币供给继续按8%增长而产出增长率下降,那么通货膨胀率将会上升。

由于产出增长可变,即使货币供给增长率保持不变,通货膨胀率也会变化。由于产出增长率在短期会变化,我们发现货币供给增长率与通货膨胀率之间的关系不及初始描述的那样明显。然而,它们之间的长期关系是清晰的。如果货币供给比长期产出增长率增长得更快,通货膨胀将跟着发生。因此,产出增长率的短期变化不会改变通货膨胀是一种货币现象的结论,相反,它只是使得货币供给增长率与通货膨胀率之间的关系变得不明显。

货币流通速度。正如产出增长率在短期变化那样,货币流通速度也发生变化。假定货币供给增长率增加,由于货币流通速度和产出增长率不变,通货膨胀率会上升。如果货币流通速度在货币供给增长率增加的同时下降,那么通货膨胀率将会上升,但是上升的幅度较小。在这两种情况下,货币供给增长率的增加是相同的。在第二种情况下,货币供给循环得更慢,因而对通货膨胀率的影响更小。

在短期,货币流通速度可能由于货币供给增长率的增加而下降,而在长期,货币流通速度相对固定,因此,货币流通速度的短期变化不能改变通货膨胀是一种货币现象的结论。像产出增长率的短期变化一样,它仅仅使货币供给增长率与通货膨胀率之间的关系不那么明显。

同样,假定政府购买增加而货币供给不变。由于政府购买增加,总需求增加而且价格水平上升。由于货币供给不变,价格水平上升的原因一定是由政府购买增加引起的货币流通速度的增加。

除了货币供给之外的因素(这里是政府购买)在短期通过货币流通速度的变化来影响价格水平之外,由于货币流通速度在长期相对固定,这些因素在长期并不重要。如果货币流通速度不变或者接近于不变,那么由于总供给增长率不变,货币供给的增长率就决定了总需求的增长率和通货膨胀率。通货膨胀是一种货币现象。

垄断、石油市场与通货膨胀

经济学家们通常赞同通货膨胀是一种货币现象。然而,一些经济学家认为,厂商行使垄断权力尤其是石油输出国组织(OPEC)行使垄断权力,能够并且已经引起了通货膨胀。厂商有时候被指控通过使用垄断权力而导致通货膨胀。也就是说,厂商被指控甚至在没有增加需求或提高成本时也提高价格。这在完全竞争的经济中是不可能发生的。在完全竞争经济中,每种商品有许多销售者,单个销售者不可能将价格提高到市场价格之上并保住其消费者;此外,由于有很多销售者存在,他们不可能进行合谋,因此,厂商导致通货膨胀的论点在充分竞争的经济中不可能成立。许多经济学家认为,美国经济是足够竞争的,以至于厂商没有足够的价格决定权来引起通货膨胀。

虽然部分美国经济被描述成竞争性的经济,但是也有部分经济不是竞争性的。在以不完全竞争为特征的行业中,厂商具有决定其产品价格的权力,但是这些厂商没有理由采取引起通货膨胀的行动。经济理论表明,一个垄断者将设定一个价格来使利润最大化,而一旦垄断者设定了利润最大化的价格,经营者就没有动力去进一步提高价格,正如在第5章中解释的,更高的价格将降低利润。

垄断者有兴趣索要“高”价格,但通货膨胀与高价格无关,它与价格的上升有关。虽然我们认为价格在垄断或者不完全竞争下会比完全竞争下更高,但我们并不认为价格会在不完全竞争下无限制地提高。因此,我们并不认为通货膨胀在不完全竞争下比在完全竞争下是一个更大的问题。

能源市场尤其是石油市场,很可能是另一种情况。我们从第5章知道,石油价格受许多因素支配。例如,在最近的几年,我们经历了低至每加仑80美分和高至每加仑3.5美元的汽油价格。从2002年初到2006年初,石油价格上涨了三倍,从大约每桶20美元到大约每桶60美元。由于整体价格水平的增加低于10%,随着石油和能源绝对价格的上升,其相对价格通常也就上升了,这些价格的上升引起几乎所有商品和许多服务的生产成本增加。为什么我们并不认为这些价格和成本的上升导致了通货膨胀呢?简单的回答是这些价格的增加是相对价格的增加。较多的商品和服务使用大量的能源比如汽油,而较少的商品和服务使用相对少量的能源例如心脏移植,一些绝对价格比如电力下降了。根据定义,如果一些商品的相对价格上升,那么其他商品的相对价格不得不下降。在价格存在弹性的经济中,这些相对价格变化会为经济主体提供必要的信息和激励以使其在新的情形下更有效率。

根据短期总需求和总供给,能源绝对价格的上升会使短期和长期总供给左移。在短期,均衡价格水平上升,均衡产出下降,失业增加。均衡价格水平的这种上升是暂时的增加。如果总需求保持不变,价格水平就不会持续上升。实际上,我们能够预测总供给最终会增加,这将导致价格水平和失业率下降。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。