三、甘肃省财政支出规模和结构分析

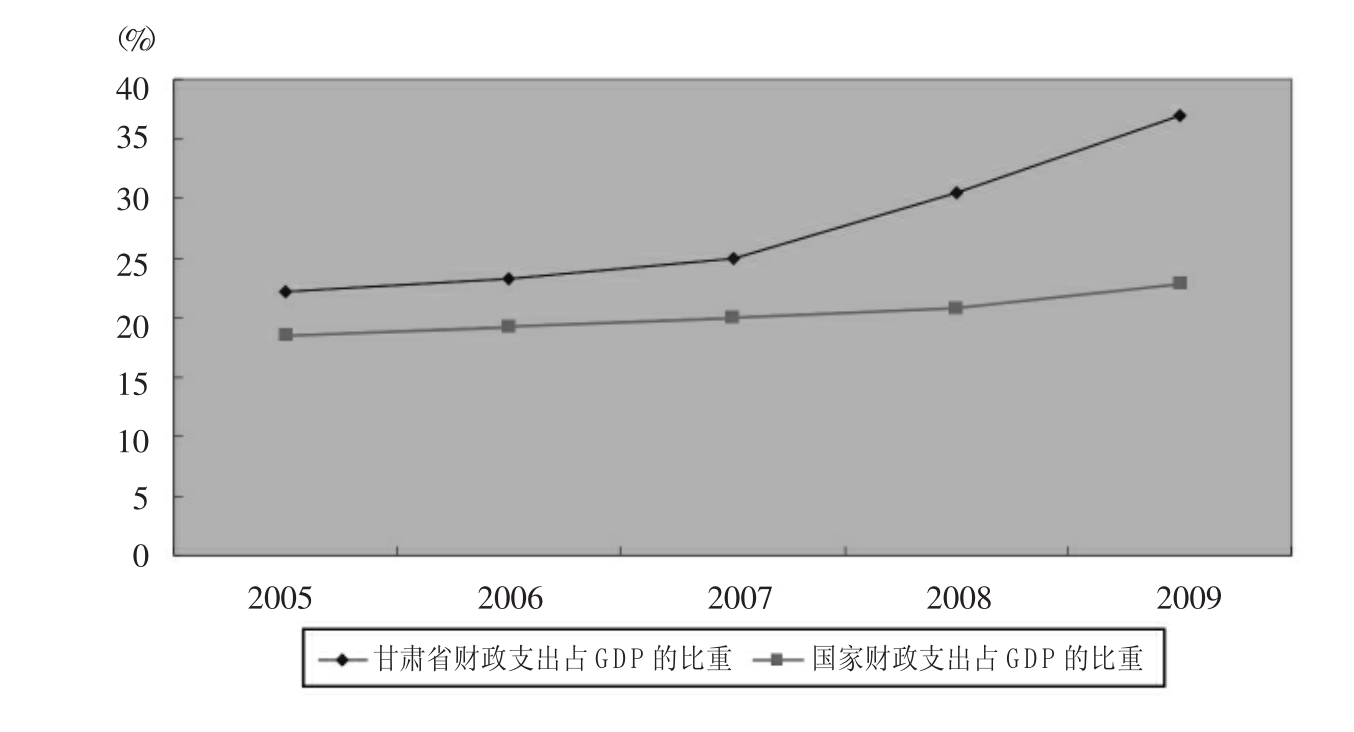

财政支出的适度规模对经济发展具有重要作用,支出规模过大或者过小都会对资源配置效率产生不利影响。财政支出规模过小,说明政府提供公共产品的力度不够,影响经济的持续发展;财政支出规模过大,说明政府集中的资源过多,政府配置资源的比重过大,挤占了应由市场配置资源的份额,将使社会资源配置失衡,影响社会资源配置的合理性。通常情况下,用财政支出总额占GDP的比重来衡量支出的规模和趋势。2005—2009年,甘肃省财政支出占GDP比重和国家财政支出占GDP比重的变化趋势(见图5)。

图5 财政支出占GDP比重趋势

由财政支出规模指标可以衍生出反映财政支出规模变动的三个指标:财政支出增长率、财政支出增长的弹性系数及财政支出增长边际倾向。财政支出增长的弹性系数是指财政支出增长与GDP增长之比,若弹性系数大于1,表明财政支出增长速度大于GDP增长速度。财政支出增长边际倾向是指财政支出增长额与GDP增长额之比,即GDP每增加一个的单位,财政支出增加多少,它反映财政支出对GDP的贡献程度。

表2 2005—2009甘肃省及全国财政支出规模变动对比

2005—2009年,甘肃省财政支出弹性系数均大于1,并且高于同期全国水平,说明甘肃省财政支出增速大于GDP增速,对全省经济增长的贡献较大。按照财政调控“相机决策”的原理,在一段时期内,一个地区财政支出规模的变化,应该与国家宏观经济运行状况及调控政策的变化相一致。从表2财政支出增长率、财政支出增长边际倾向的变化可以看出,甘肃财政支出的变化表现出了与全国一致的发展态势,这表明甘肃省财政部门较好地贯彻落实了中央的宏观调控政策,在不同时期都较好地发挥了实际调控经济发展的重要作用。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。