5.2.1 全国数据分析

5.2.1.1 全国猪肉价格变动趋势分析

1)变动趋势分析

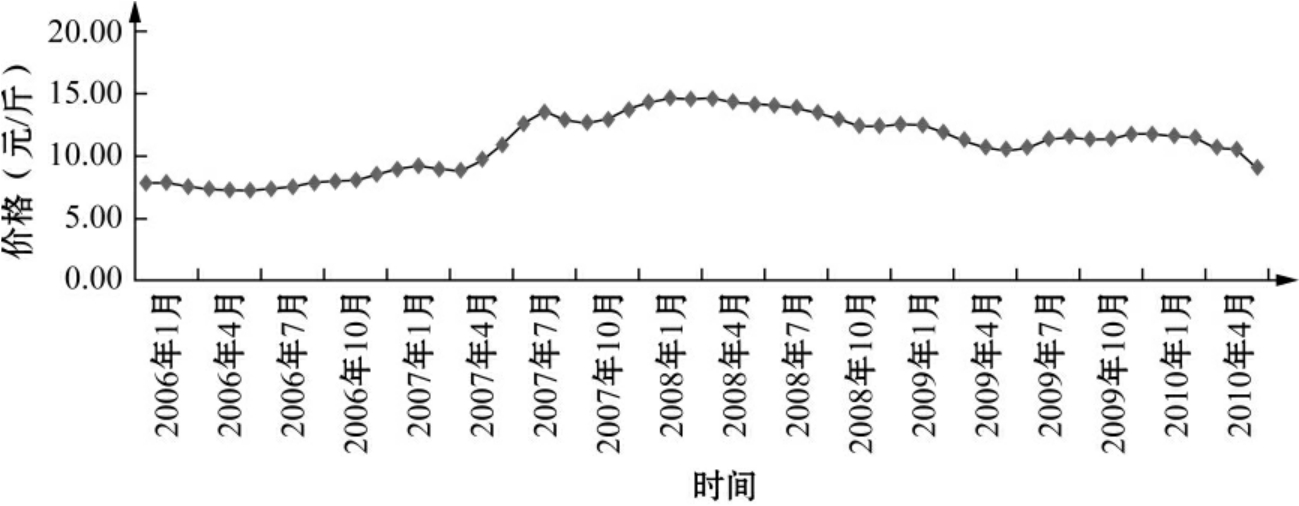

利用2006年1月至2010年6月全国猪肉的平均价格数据作折线图5-1,由图5-1可以看出我国猪肉平均价格的变化趋势。根据以往关于猪肉价格的周期研究,我国的生猪价格周期存在周长为7.5年的主周期和周长为3年的次周期。由此可以判断,我国2006年1月至2010年6月猪肉的平均价格正经历主周期中由谷底上升又逐步下降的过程,在2008年3、4月份达到变动的高峰。

图5-1 全国猪肉平均价格变动

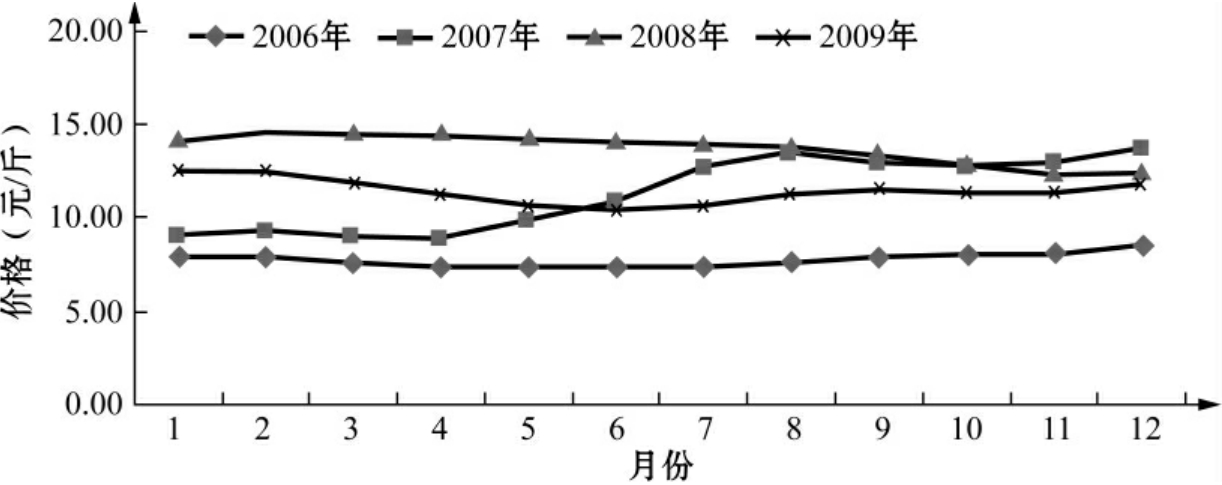

对2006年至2009年全国猪肉价格各年度数据作折线图5-2,可以看出除了受金融危机影响较为严重的2008年以外,其余年份的曲线变动趋势较为相似,从年初到3、4、5月份,猪肉价格表现出明显的下降趋势,在8、9月份价格表现出明显的上升趋势。可以认为全国猪肉价格除了受之前的学者研究的长周期影响外,还受年度内的季节性的小周期的影响。

2)全国猪肉价格需求变动模型假设与估计

模型假设:假设长周期的影响主要和时间有关,年度内的小周期主要受季节影响,可以将全国的猪肉价格变动函数假设为为如下形式:

图5-2 我国猪肉平均价格各年度变动曲线

Y=Y′+S+I (5-1)

其中:Y代表全国猪肉的月平均价格,Y′表示猪肉随着以月为单位的时间变动的趋势,S表示猪肉价格的季节变动,I表示以上影响因素以外的随机影响因素。样本空间为2006年1月至2010年6月。

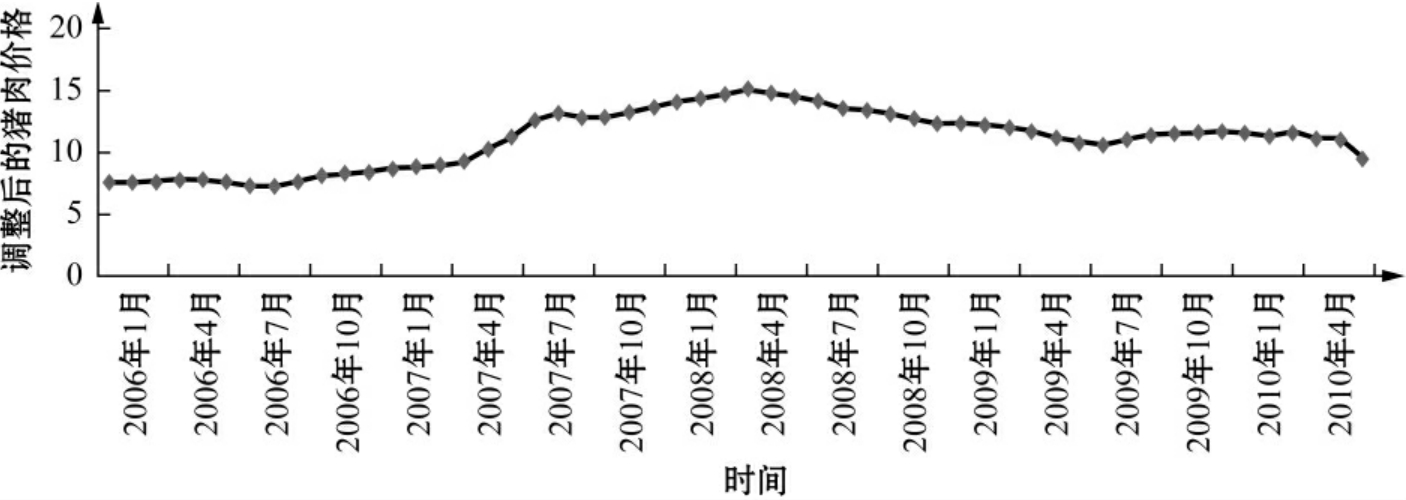

模型估计:首先分离季节性变动系数。利用EViews 3.1软件进行季节因素分析,得出全国猪肉价格年度内小周期价格调整系数如表5-1所示,调整后的猪肉价格数据见图5-3。

表5-1 全国猪肉价格季节调整系数

将季节调整后数据随着时间变化的趋势进行分析,由趋势图可以看出,一方面猪肉价格有随着时间而增长的趋势,另一方面还存在长周期变动趋势,于是构建如下方程:

Y′=C(1)×T+C(2)×(T^2)+μ (5-2)

采用加权最小二乘法对模型估计,估计结果如表5-2所示:

图5-3 调整后的全国猪肉价格变动趋势

表5-2 季节调整后全国猪肉价格变动趋势模型估计

3)模型检验

经济学检验:C(1)=0.840 715,为正数,表明猪肉价格随着时间变化总的趋势是不断增长的。C(2)=-0.012 769,为负数,表明从长周期上看,所分析年份猪肉价格处在逐步上升后又有所下降的时期,与相关学者前期的研究结论相吻合。

统计学检验:经过序列相关性处理后的结果可知,Adjusted R-squared=0.976,拟合效果很好。方程中各个解释变量的t值和相对应的概率分别为:t1=12.26,p1=0.0000;t2=-8.334,p2=0.0000;最低显著性水平为α=0.0000,表明在这个水平上模型中的解释变量是显著的。方程的F-statistic=682.322 4,Prob(F-statistic)=0.000000,表明方程显著性水平为α=0.0000。

计量经济学检验:D.W.=1.833 758,接近2,查表Du=1.60,处于Du到4-Du之间,表明不再存在序列相关性,采用加权最小二乘法进行估计,可以认为不存在异方差性。模型通过计量经济学检验。

模型通过经济学、统计学、计量经济学检验,可以用于相关方面的实证分析和预测。模型方程如下:

Y′=0.840 715×T-0.012 769×(T^2)+[AR(1)=1.450 252,AR(2)=-0.538 085] (5-3)

由以上假设,可知全国猪肉价格变动模型为:

Y=Y′+S (5-4)

5.2.1.2 全国猪肉价格异动点的确定

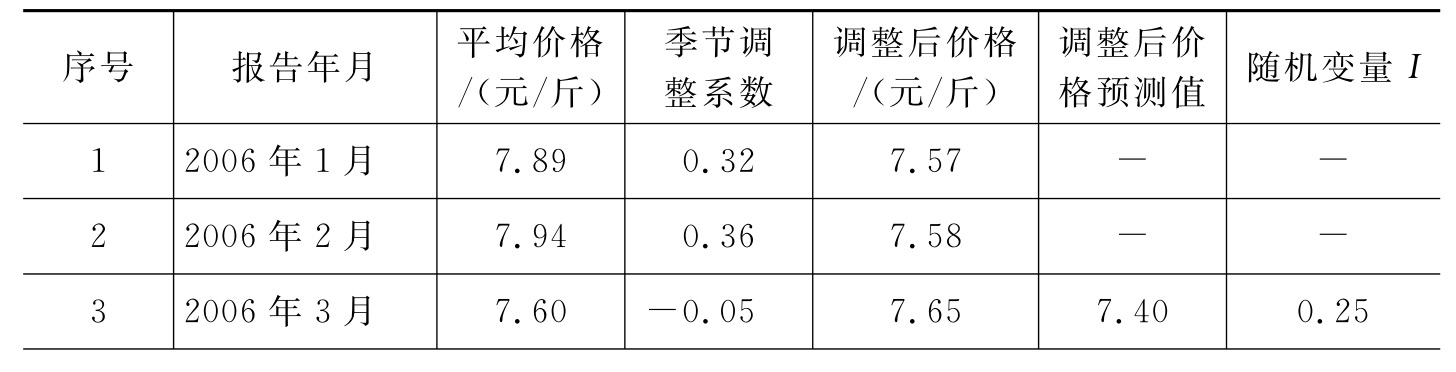

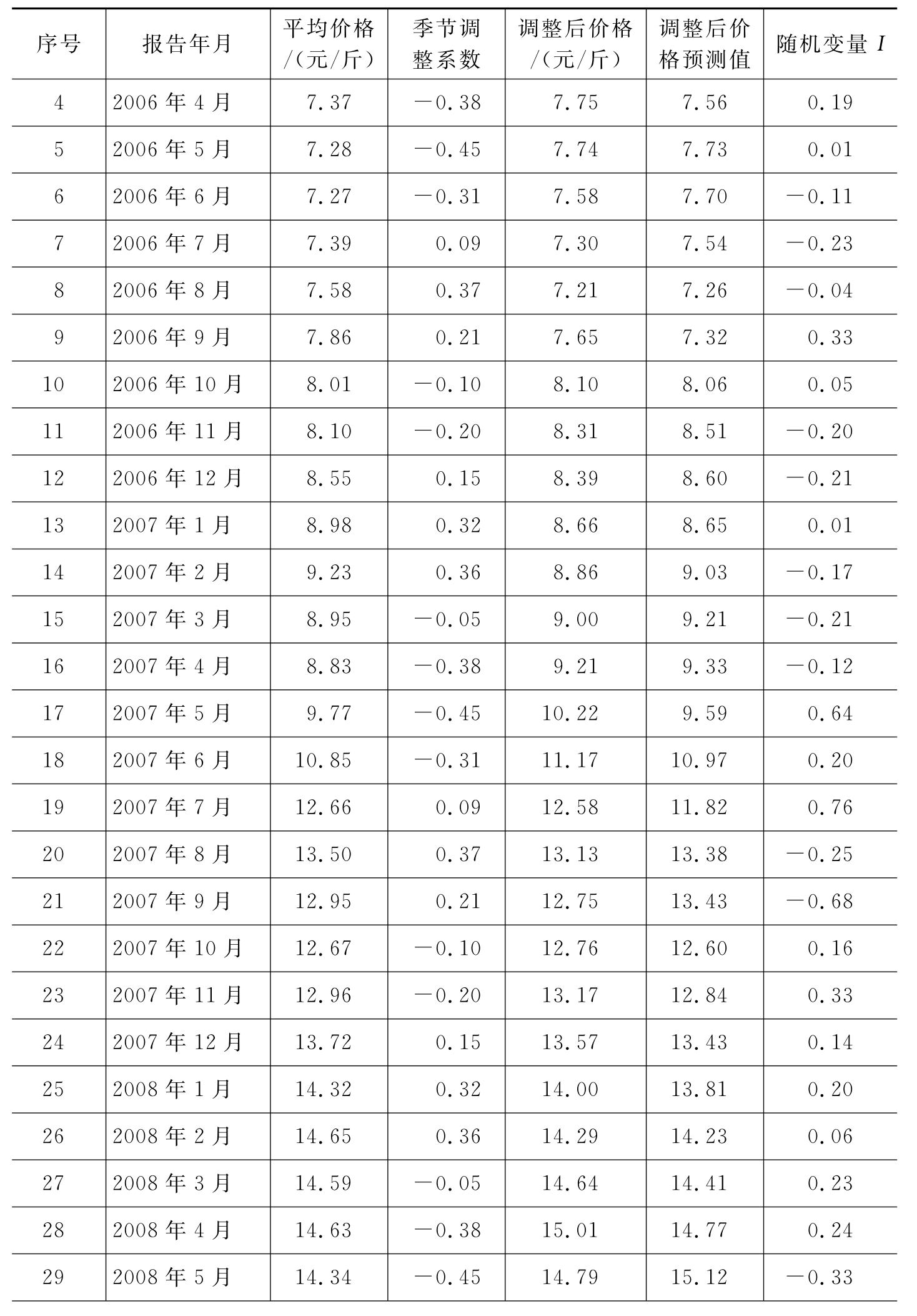

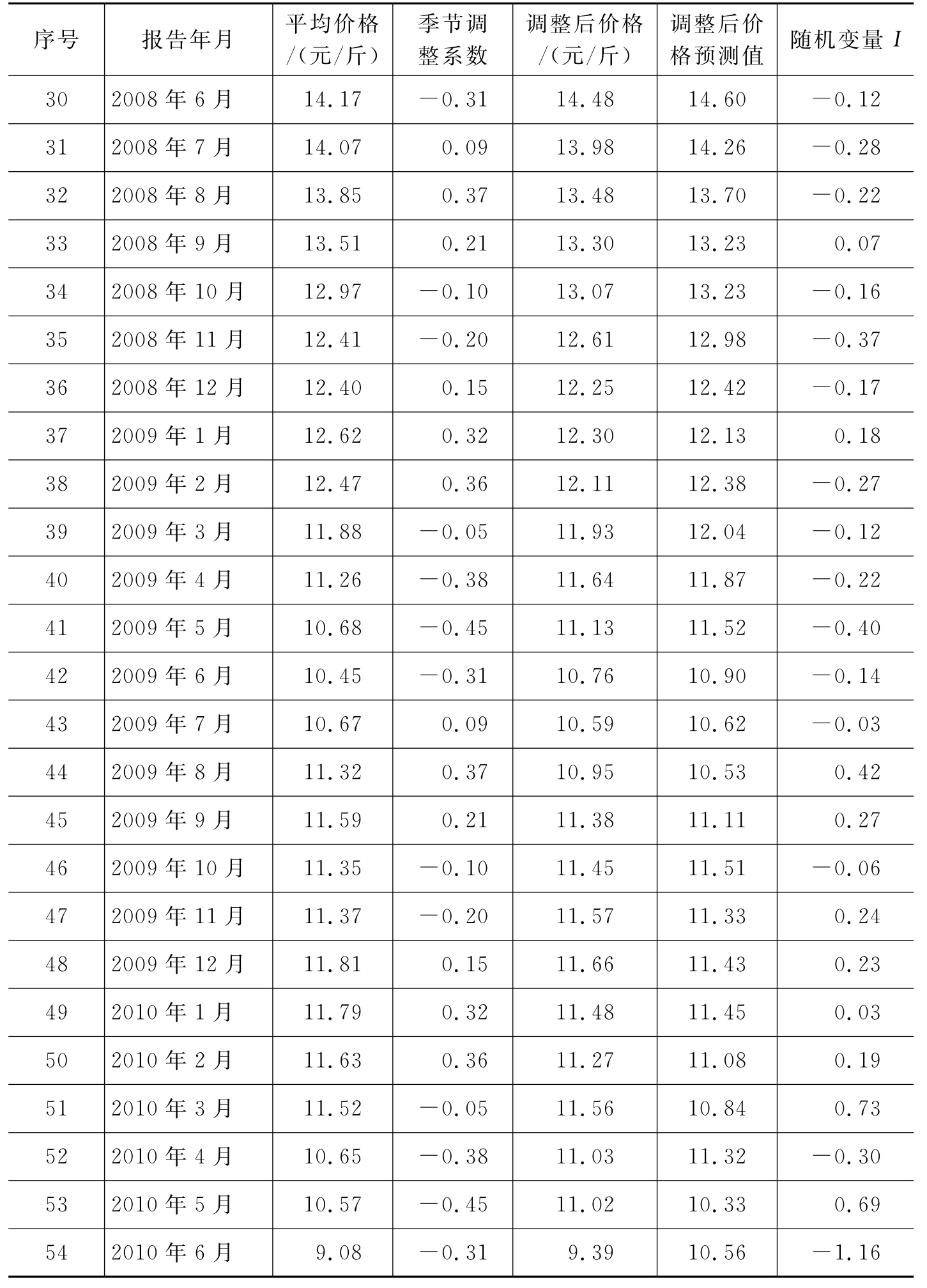

2006年1月~2010年6月的全国猪肉价格变动情况如表5-3所示。

表5-3 全国猪肉价格变动分析

(续表)

(续表)

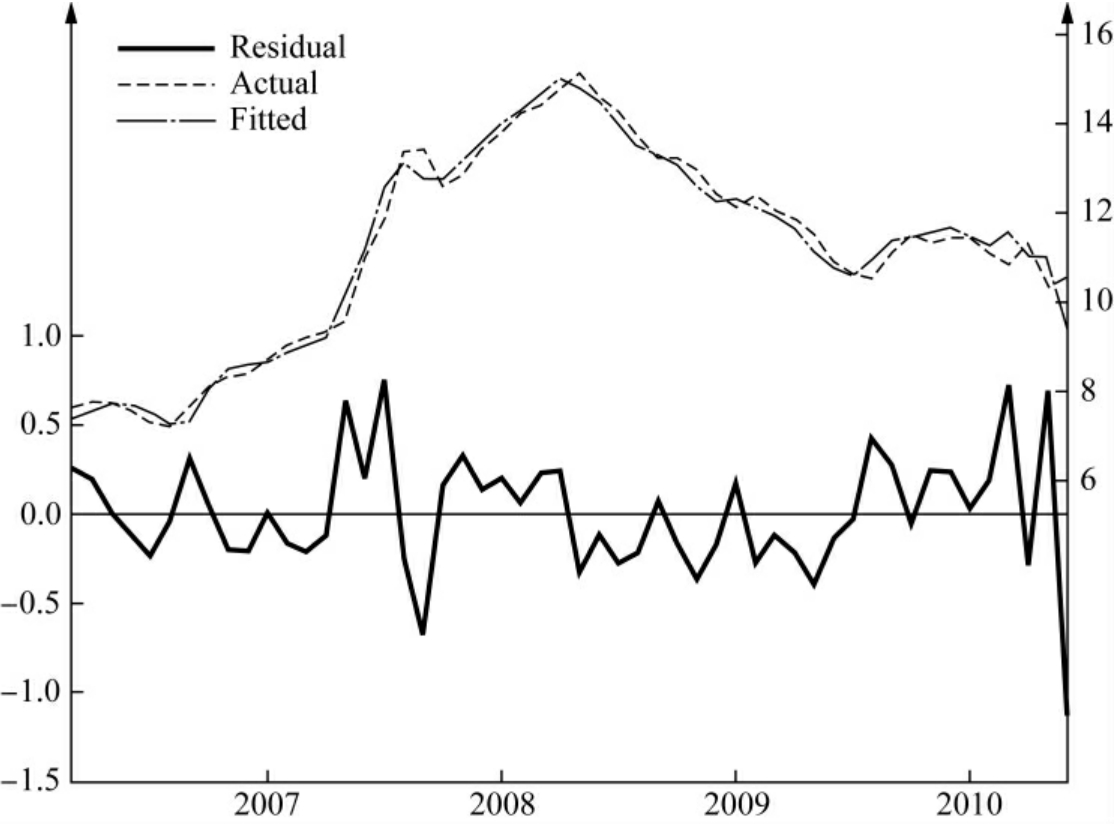

根据上节构建的全国猪肉价格变动模型,进行全国猪肉价格异动分析。去除了季节调整后,回归方程的标准差为:S.E.of regression=0.351 976,由图5-4可以观察到部分时点价格的波动超出了回归标准差,将变动超出回归标准差的变动点认定为异常变动点,具体计算见表5-4。

图5-4 全国猪肉价格季节调整值、拟合值、残差变动趋势

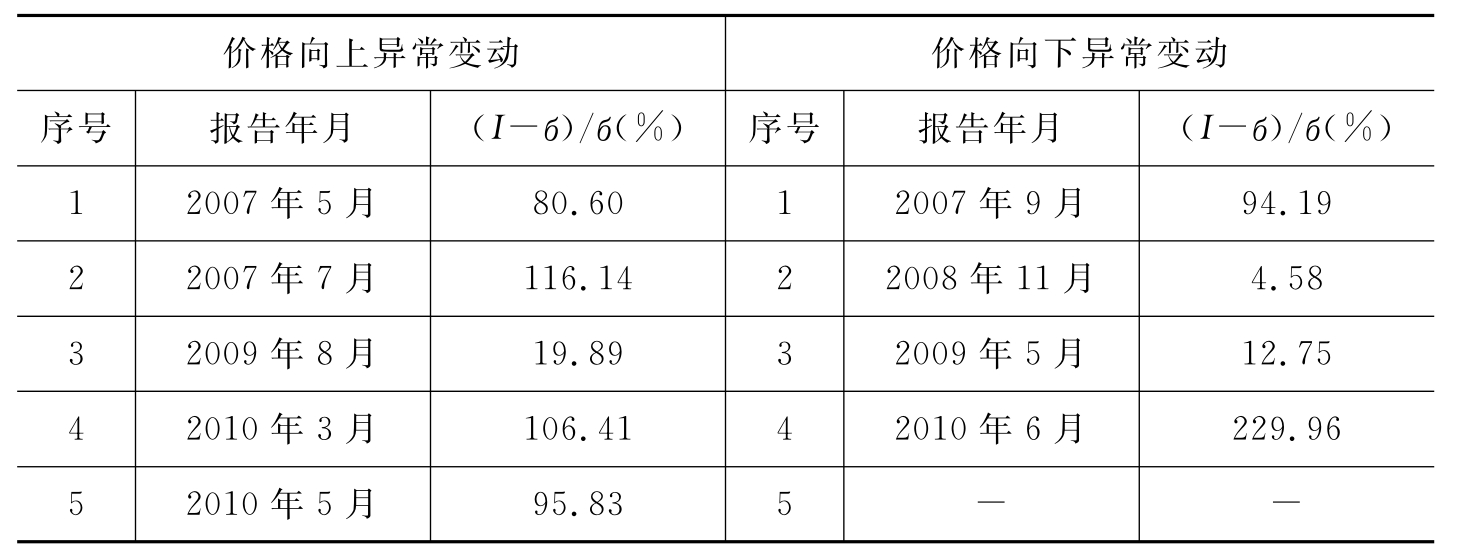

表5-4 全国猪肉价格异常变动点

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。