任务一 汽车保险的种类

知识、能力目标

●了解机动车保险中的各个险种的含义。

●能够运用所学知识区分事故中所属的保险种类。

情境描述

汽车交通事故种类繁多,其理赔过程也受很多事故条件的制约,对于不同的事故赔偿,适用标的所属的保险是不同的,因此,对于保险的种类的理解就显得尤为重要了。

任务载体

【案例】

2009年1月29日,某地村民徐某驾驶大货车由西向东行驶,在某镇卫生院门口超越停靠在路边的公交车时,将横过公路的丁某某撞倒。徐某一面报警,一面赶快将其送往医院抢救,经医院诊断,丁某某左腿和左臂粉碎性骨折,需预交医疗费1万元,徐某无力支付这笔费用,交警部门给徐某大货车承保机构,平安保险公司该地分公司打电话,要其迅速将医疗费交给医院,以便用于对丁某某的治疗,保险公司经核实后将这笔款交到医院。县公安交通巡逻警察大队民警对现场进行勘察后,又对肇事司机徐某血液中的乙醇含量进行了抽检,发现其为酒后驾车。县交警大队于2009年2月8日做出《道路交通事故责任认定书》,认定在该起交通事故中,驾驶员徐某酒后驾驶,观察不足,违反《道路交通安全法》第22条第2款的规定;丁某某系未成年人,横过公路时没有成年人带领,在车辆临近时突然横穿,违反了《道路交通管理条例》第64条第1款规定;因此双方应对该起交通事故承担同等责任。伤者父亲丁某对该认定书不服,依法提起行政诉讼。

一审法院经过审理认为:公安机关认定丁某某在车辆临近时突然横穿公路证据不足,由此做出同等责任认定缺乏事实根据和逻辑推理过程。公安机关在事实认定及法律适用上均有不当之处。依照《中华人民共和国行政诉讼法》判决:①撤销县交警大队做出的道路交通事故责任认定;②判令县交警大队重新做出道路交通事故责任认定。

相关知识

汽车保险是现代社会处理风险的一种非常重要的手段,是风险转嫁中一种最重要、最有效的技术,是不可缺少的经济补偿制度。

1.1.1 汽车保险的概念

汽车保险简称车险,是指对机动车辆由于自然灾害或意外事故所造成的人身伤亡或财产损失负赔偿责任的一种商业保险。

汽车保险具有商业保险的所有特征,其保险范围和保险对象是汽车(包括汽车、电车、电瓶车、摩托车、拖拉机、各种专用机械车、特种车等)以及其承担的责任。从其保险的范围来看,它既属于财产保险,又属于责任保险。

1.1.2 汽车保险的作用及特征

1.汽车保险的作用

汽车保险在我们的生活中发挥着重大的社会作用。对于国家而言,汽车保险发挥了社会保障功能,维护了社会稳定;对于车主而言,汽车保险是为汽车加上一道护身符、给车主加上了一道无形的安全带。

2.汽车保险的特征

汽车保险的基本特征概括为保险标的出险率较高、业务量大、投保率高、扩大保险利益和被保险人自负责任与无赔款优待,如表1-1所示。

表1-1 汽车保险的特征

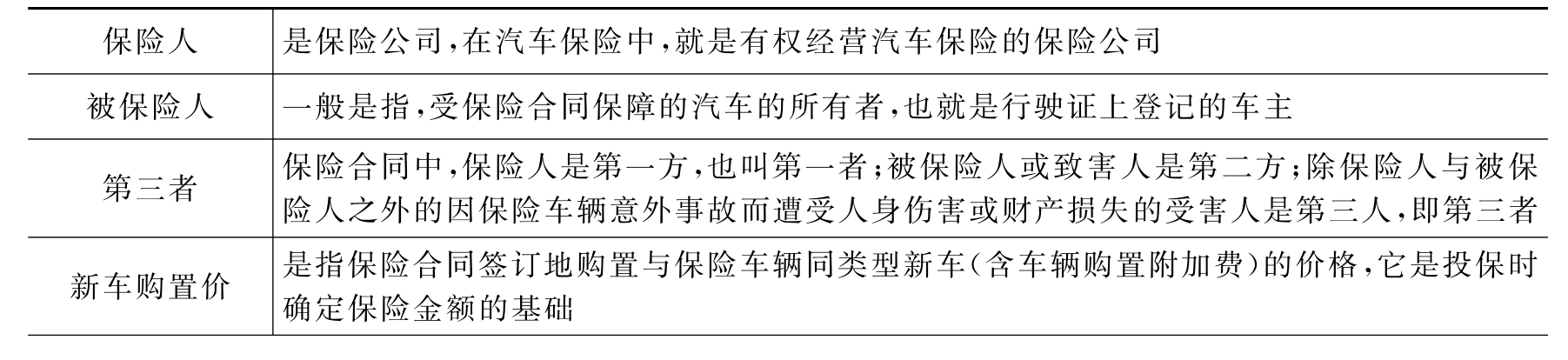

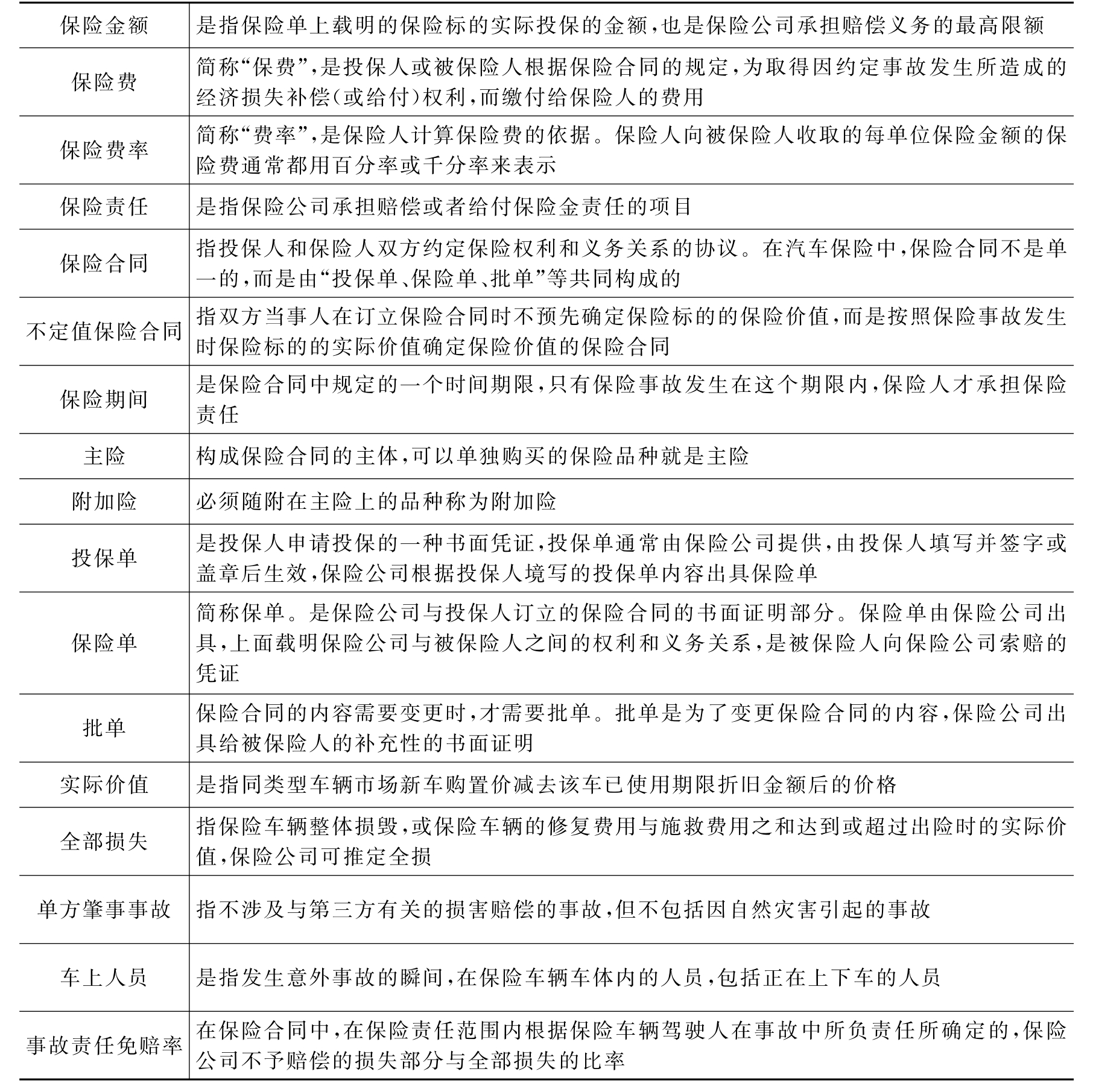

1.1.3 汽车保险的常用术语

购买过汽车保险的人都知道,看保险单后面的文字有时候觉得很难懂,不知道在说些什么,其实保险条款的文字晦涩也并非全是保险公司的错,也就是说保险公司并不是在卖弄文字,只不过,条款需要大量的“术语”来支撑,用通俗的语言有时很难做到法律上要求的严谨,而一旦不严谨,到时候非常容易产生纠纷。所以从法律合同角度上讲,短期内全部做到汽车保险条款的“通俗”化,还存在一些困难。

其实理解汽车保险条款的关键在于理解一些常见的术语,在这里我们对一些术语进行解释,如表1-2所示。

表1-2 汽车保险的常见术语

(续表)

1.1.4 汽车保险的常见险种

根据汽车自身损失的常见原因和汽车使用过程中常引发的责任制定了不同的保险产品用以承接相应的汽车风险。

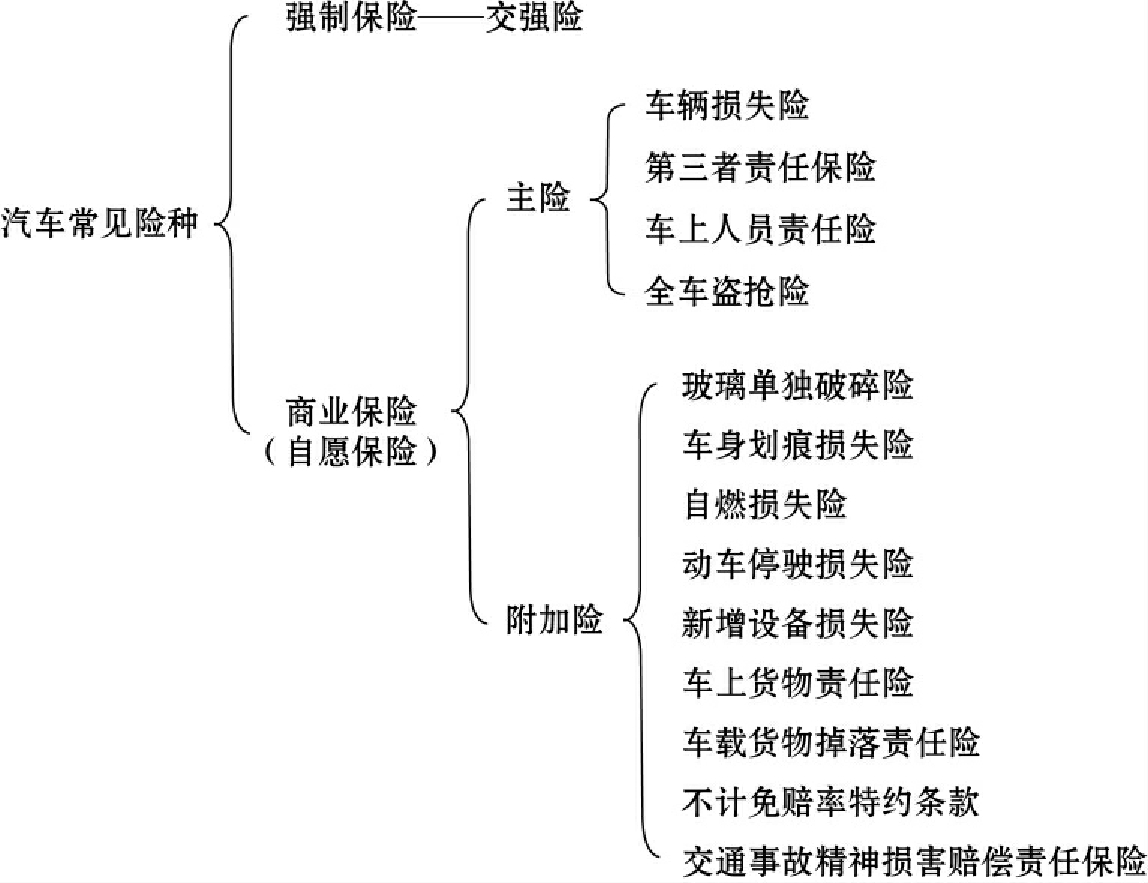

汽车保险可以分为强制保险和自愿保险两种,其中交强险是强制险,汽车商业保险是自愿保险也称任意保险,如图1-1所示。

1.机动车交通事故责任强制保险

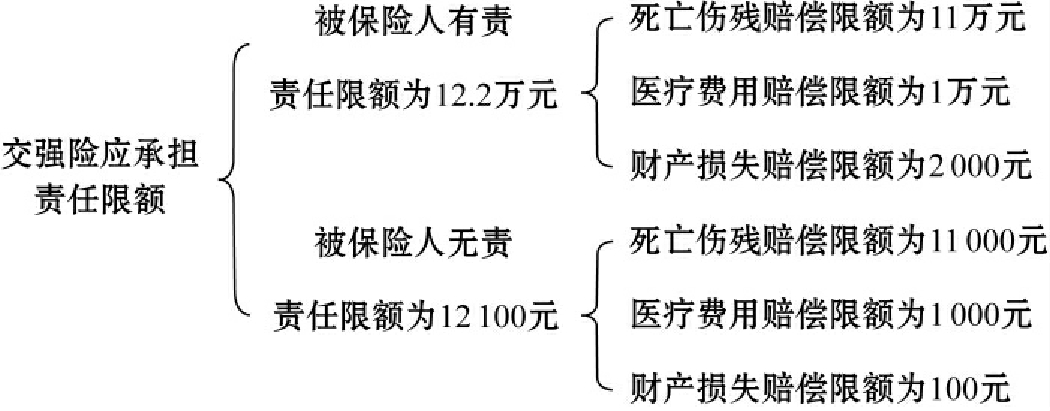

机动车交通事故责任强制保险也称法定汽车责任保险,简称“交强险”。《机动车交通事故责任强制保险条例》规定:交强险是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。也属于广义的第三者责任险。交强险是强制性险种,机动车必须购买才能够上路行驶、年检、上户,且在发生第三者损失需要理赔时,必须先赔付交强险再赔付其他险种。交强险承担责任限额,如图1-2所示。

图1-1 汽车保险的常见险种

图1-2 交强险承担责任限额

2.部分商业保险

汽车商业保险险种分为主险和附加险两部分。主险是对汽车使用过程中大多数车辆使用者经常面临的风险给予的保障。附加险是对主险保险责任的补充,它承保的是主险一般不予承保的自然灾害或意外事故造成的损失。附加险是不能单独承保的,必须投保相应的主险后才能加保附加险。

1)主险

(1)车辆损失保险。简称“车损险”,其保险责任是:在保险期间内,被保险人或其允许的合法的驾驶人在使用保险车辆过程中,因下列原因造成保险车辆的损失,保险人按照保险合同的规定负责赔偿。

①碰撞、倾覆。

②火灾、爆炸,按照保险合同约定为非营业企业或机关车辆的自燃。

③外界物体倒塌或坠落、保险车辆行驶中平行坠落。

④雷击、暴风、龙卷风、暴雨、洪水、海啸、地陷、冰陷、崖崩、雪崩、雹灾、泥石流、滑坡。

⑤载运保险车辆的渡船遭受雷击、暴风、龙卷风、暴雨、洪水、海啸、地陷、冰陷、崖崩、雪崩、雹灾、泥石流、滑坡自然灾害(只限于有驾驶人随船照料着)。

(2)第三者责任保险。简称“三者险”,其主要的保险责任是:在保险期间内,被保险人或其允许的合格驾驶人在使用保险车辆过程中发生意外事故,致使第三者人身伤亡和财产的直接损毁,依法应由被保险人承担的经济赔偿责任,保险人对于超过交强险各分项赔偿限额以上的部分,按照保险合同规定负责赔偿。

(3)全车盗抢险。简称“盗抢险”,保险责任是:在保险期间内。

①保险车辆全车被盗窃、抢劫、抢夺,经县级以上公安部门立案侦查,并自立案之日60天内未查明下落的。

②保险车辆全车被盗窃、抢劫、抢夺后受到损坏或因此造成车上零部件、附属设备丢失需要修复的合理费用。

③保险车辆全车被盗窃、抢劫、抢夺过程中,受到损坏需要修复的合理费用。

(4)车上人员责任险。其承担的保险责任是:在保险期间内,被保险人或其允许的合格驾驶人在使用保险车辆过程中发生意外事故,致使保险车辆车上人员遭受人身伤亡,对依法应由被保险人承担的经济赔偿责任,保险公司按照保险合同的约定负责赔偿。

2)附加险

由于商业车险的附加险品种繁多,目前保险市场上大概有上百种附加险种,在这里仅介绍部分常见附加险种应承担的保险责任。

(1)车身划痕损失险。是车损险的附加险,投保了车辆损失险的车辆方可投保本附加险。车身划痕险所承担的保险责任是:在保险期间内,保险车辆发生无明显碰撞痕迹的车身表面油漆单独划伤,保险公司根据合同的约定按实际损失负责赔偿。

(2)玻璃单独破碎险。也是车损险的附加险,投保了车辆损失险的车辆方可投保本附加险。玻璃单独破损险的保险责任:在保险期间内,保险车辆在使用过程中,发生本车挡风玻璃(前、后)或车窗玻璃的单独破碎,保险公司按实际损失赔偿。

(3)自燃损失险。在保险期间内,保险车辆在使用过程中,因本车电器、线路、供油系统发生故障及所载货物自身原因起火燃烧造成保险车辆的损失,以及在发生本保险事故时,被保险人为防止或者减少被保险机动车的损失所支付的必要的、合理的施救费用保险人负责赔偿。投保本险应在投保车损险后方可投保。

(4)机动车停驶损失险。投保了机动车损失保险的机动车,可投保本附加险。保险期间内,保险车辆在使用过程中,因发生车辆损失险的保险事故,致使被保险车辆需要进厂修理,造成保险车辆停驶的损失,保险人在保险单规定的保险金额内承担赔偿责任。

(5)不计免赔率特约条款。本条款分为“主险不计免赔特约条款”和“附加险不计免赔特约条款”,不计免赔特约条款的保险责任主要表述为:保险事故发生后,保险人按照投保人选择投保的各险种中应当由被保险人自行承担的免赔金额部分,承担责任。

(6)新增加设备损失保险。投保了机动车损失保险的机动车,可投保本附加险。新增加设备,是指被保险车辆出厂时原有各项设备以外,被保险人自己加装的设备及设施。它的保险责任是:在保险期间内,被保险车辆因发生车辆损失保险责任范围内的事故,造成车上新增加设备的直接损毁,保险人依据保险单载明的保险金额内,按照实际损失计算赔偿。

(7)车上货物责任险。投保了机动车第三者责任保险的车辆,可投保本附加险。保险期间内,保险车辆在使用过程中发生意外事故致使被保险车辆所载货物遭受直接损毁,依法应由被保险人承担的经济赔偿责任,保险人负责赔偿。

(8)车载货物掉落责任险。投保了机动车第三者责任保险的车辆,可投保本附加险。保险期间内,保险车辆在使用过程中,发生所载货物从车上掉落致使第三者遭受人身伤亡或财产直接损毁,应由被保险人承担的经济赔偿责任,保险公司在保单载明的赔偿限额内负责赔偿。

(9)交通事故精神损害赔偿责任保险。投保人在同时投保了机动车第三者责任保险和车上人员责任保险的基础上,可投保本附加险。交通事故精神损害赔偿责任保险的保险责任:保险期间内,被保险车辆在使用过程中,发生意外事故,致使第三者人员或本车上人员的残疾、烧伤、死亡或怀孕妇女流产,受害方据此提出的精神损害赔偿请求,依照法院判决或者经事故双方当事人协商一致并经保险人书面同意的,应由被保险人承担的精神损害赔偿责任,保险人在本保险合同约定的责任限额内负责赔偿。

“保险”其实就是风险管理的手段之一,保险公司就是风险经营企业。在现实生活中风险无处不在,时刻危害着人们的生命和财产安全。为规避风险、保护自我,人们想出了很多措施,比如采取风险事故前的预防措施,采取风险事故后的减损措施和保险转嫁措施等。

1.1.5 风险及风险管理

风险的存在是保险存在的前提,无风险则无保险。但并非所有的风险都可保,亦即保险不能成为处理风险的唯一方法。风险管理源于保险而又高于保险,范围也大于保险。保险本身着眼于风险的分散、转嫁,而风险管理则从全局的观点进行综合治理,保险是风险管理的主要方法之一。当然汽车保险实际上也是抵制风险的一种行之有效的方法之一。

1.风险的定义

风险是指在某一特定环境下,某一特定时间段内,某种损失发生的不确定性。它有以下几层含义:

(1)导致损失的随机事件是否发生不确定。

(2)损失发生的时间不确定。

(3)损失发生的地点不确定。

(4)损失发生后造成的损失程度和范围不确定,即不可预见和不可控制。

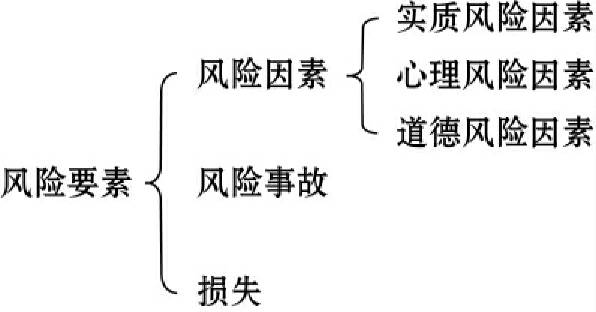

2.风险要素

风险要素的组成,如图1-3所示。

图1-3 风险要素的组成

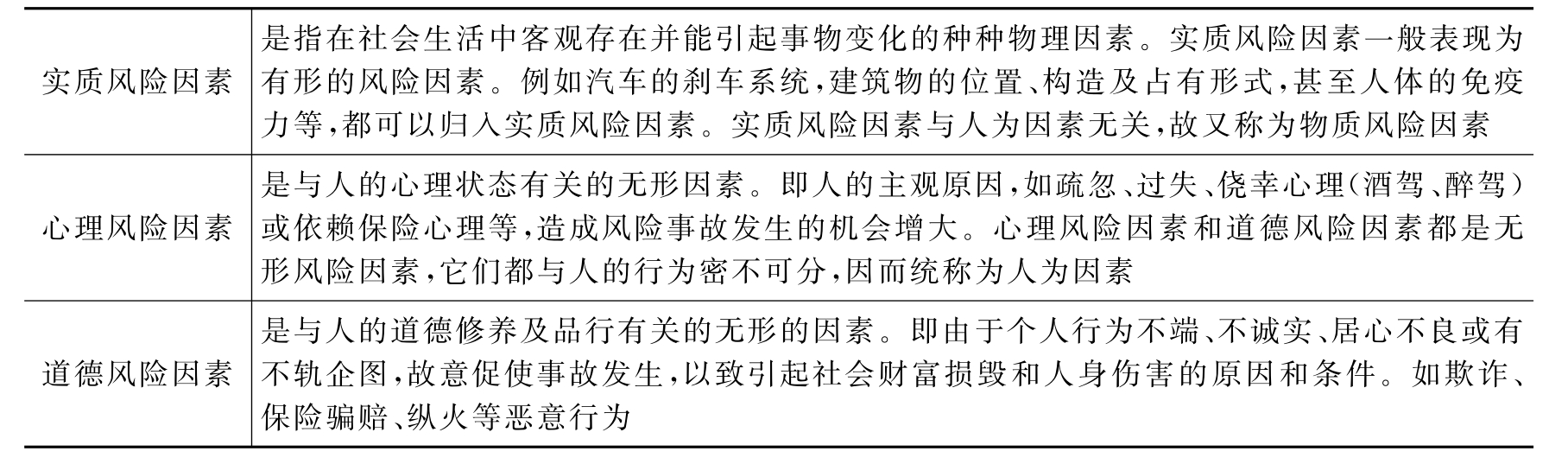

(1)风险因素(又称风险条件)。是指引起和促使风险事故发生,以及风险事故发生时,致使损失增加、扩大的条件。它是事故发生的潜在原因,是造成损害的间接的、内在的原因。如抽烟是导致肺癌的主要因素;酒后驾车、疲劳驾驶、汽车制动系统失灵是导致车祸的原因等。风险因素通常有实质风险因素、心理风险因素和道德风险因素,如表1-3所示。

表1-3 风险的因素

(2)风险事故。是指可能引起人身伤亡或财产损失的偶发事件。是造成风险损失的直接的、外在的原因,也是风险因素所诱发的直接结果。即只有发生风险事故,才会导致损失或伤害。例如,车祸、火灾、飞机失事等都是风险事故。

对某一事件来说,在一定条件下,它可能是造成损失的直接原因,那它就成为风险事故;而在其他条件下,它又可能是造成损失的间接原因,这时它又成为风险因素。比如,冰雹导致路滑而引起车祸,造成房屋被撞毁,这时冰雹是风险因素,车祸是风险事故;若冰雹直接砸伤行人,则它是风险事故。

(3)损失。是指非故意的、非预期的和非计划的经济价值的减少。该定义中包含两个主要的因素:一个是非故意的、非预期的和非计划的要素;另一个是经济价值的要素,即损失必须能以货币来衡量。以上两者缺一不可。如,折旧、报废、馈赠,虽有经济价值的减少,但不符合第一个要素,所以不能称为风险损失;又如某人因病智力下降,虽然符合第一个要素,但不符合第二个要素,也不符合风险损失。在保险实务中,将损失分为直接损失和间接损失,前者是指实质性的、直接引起的损害;后者是指额外费用损失、收入损失、责任损失、信誉损失、精神损害等。

风险因素、风险事故和损失之间的关系可概括为风险因素可能引起风险事故,而风险事故的发生可能导致损失的出现,但只要出现了风险损失必然存在着风险事故,出现了风险事故必然存在着风险因素。

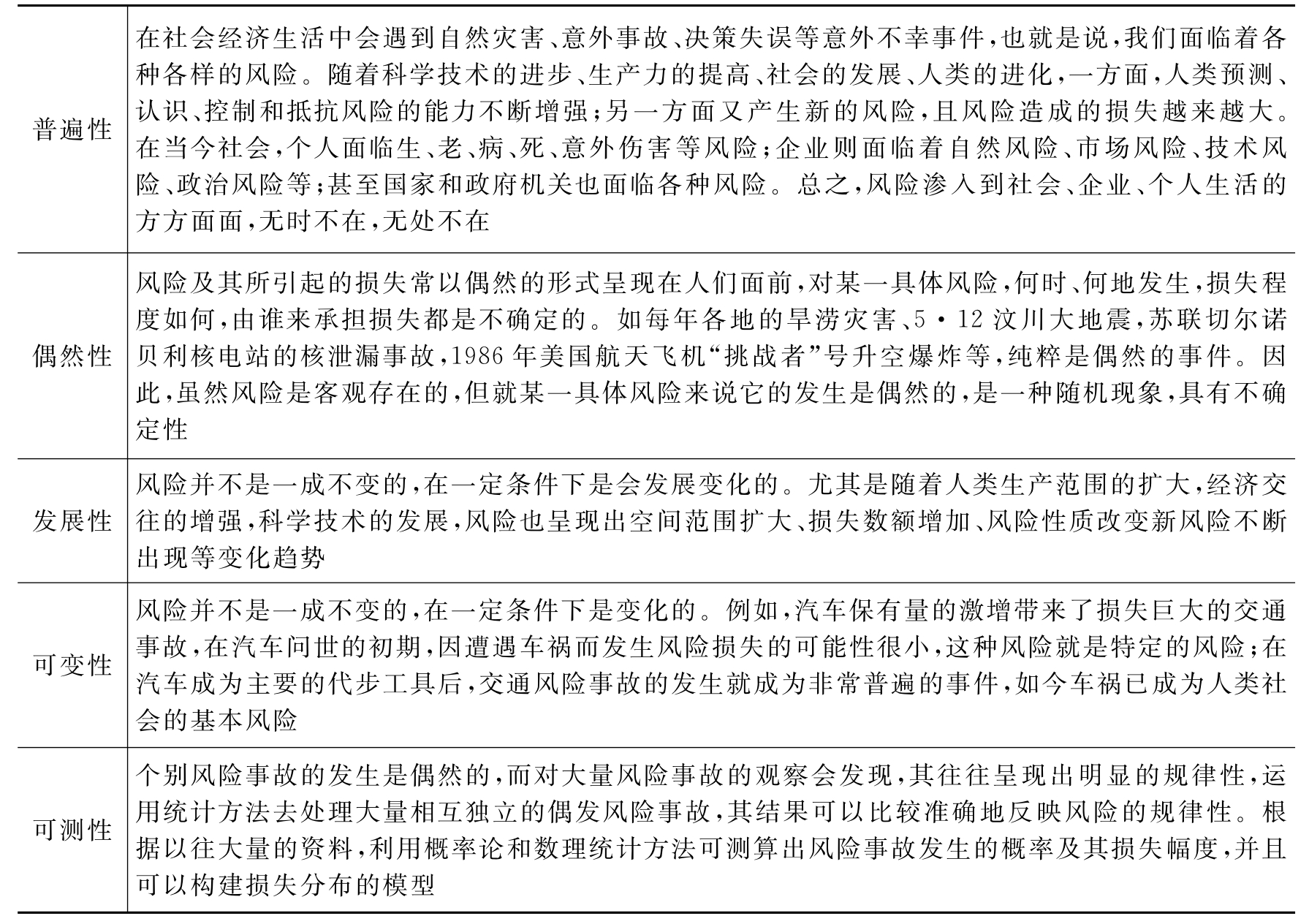

3.风险的特征

尽管风险是多种多样的,但只要能通过一定数量样本的认真分析和研究,根据风险的概念和其发展规律的外在表现,可以概括出风险具有以下特征,如表1-4所示。

表1-4 风险的特征

(续表)

4.可保风险

可保风险是指保险人愿意并能够承保的风险,是符合保险人承保条件的特定风险。可保风险应符合以下条件:

(1)风险必须是纯粹风险。

(2)风险必须使保险标的均存在遭受损失的可能,这决定了人们对保险需求的普遍性。

(3)风险必须使保险标的有导致重大损失的可能,这是人们愿意购买保险的动力。

(4)风险不能使大多数保险标的同时遭受损失,这是保险公司能够盈利经营的前提。

(5)风险必须具有现实的可测性,这是保险公司能够经营风险、确定费率的基础。

5.风险管理

人们在面对种类繁多、时刻威胁人们自身和财产安全的风险,经过长期的生活实践,不断分析、总结出了识别风险、控制风险和处理风险的一些方法,并获得了较大的安全保障,这就是风险的管理。

简单地说,风险管理就是在对生产、生活中的风险进行识别、估测、评价的基础上,通过各种风险管理技术,对风险实施有效的控制,妥善处理风险所导致的结果,以最小的成本,获得最大的安全保障的过程。

(1)避免风险(也称回避风险)。就是不去做那些可能使风险发生的事,避免风险事故发生。例如,不乘坐汽车以躲避车祸,不去游泳以避免溺水。但是这种因噎废食的行为将给日常生活带来极大的不便,通常仅适用于损失发生概率高而且损失程度大的风险。

(2)预防风险。就是采取预防措施,以减小损失发生的可能性及降低损失程度。兴修水利、建造防护林就是典型的预防风险的方法。但是这种方法也有其局限性,因为不是所有风险都是可以预防的,例如,一些突发性的意外事故。

(3)自留风险。顾名思义,就是把风险留给自己承担。自留风险一般适用于损失程度较低的风险。

(4)转移风险。就是指通过某种安排,把自己面临的风险全部或部分转移出去。通过转移风险而得到保障,是应用范围最广、最有效的风险管理手段。由于保险公司是专门经营风险的企业,具有丰富的风险管理经验和技术,因此,把风险转移给保险公司是我们最常用的风险管理手段之一。

其实风险管理和保险都有相同的理论基础,其适用的原则和方法在许多方面是一致的。保险人要提高经济效益,也必须加强自身的风险管理。例如,保险人应用风险识别的方法,可以帮助分析哪些风险是可保的,哪些风险是不可保的,从而科学地划定自己的责任范围。又如利用风险估价的方法帮助合理厘订费率,使保险费率达到公平、合理、稳定的境界,从而推动保险业务的发展。在保险业务经营中,更是经常运用风险管理方法,如:用风险避免的方法,拒绝接受或注销不良风险;用自留风险的方法,确定合理的自留限额,以避免承担过大的风险;用转移风险的方法,安排保险,以分散风险;利用控制风险的方法,引导保户做好防灾、施救等工作,以减少损失,等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。