1.2.1 微型企业及其支持研究

1.2.1.1 国外微型企业研究现状

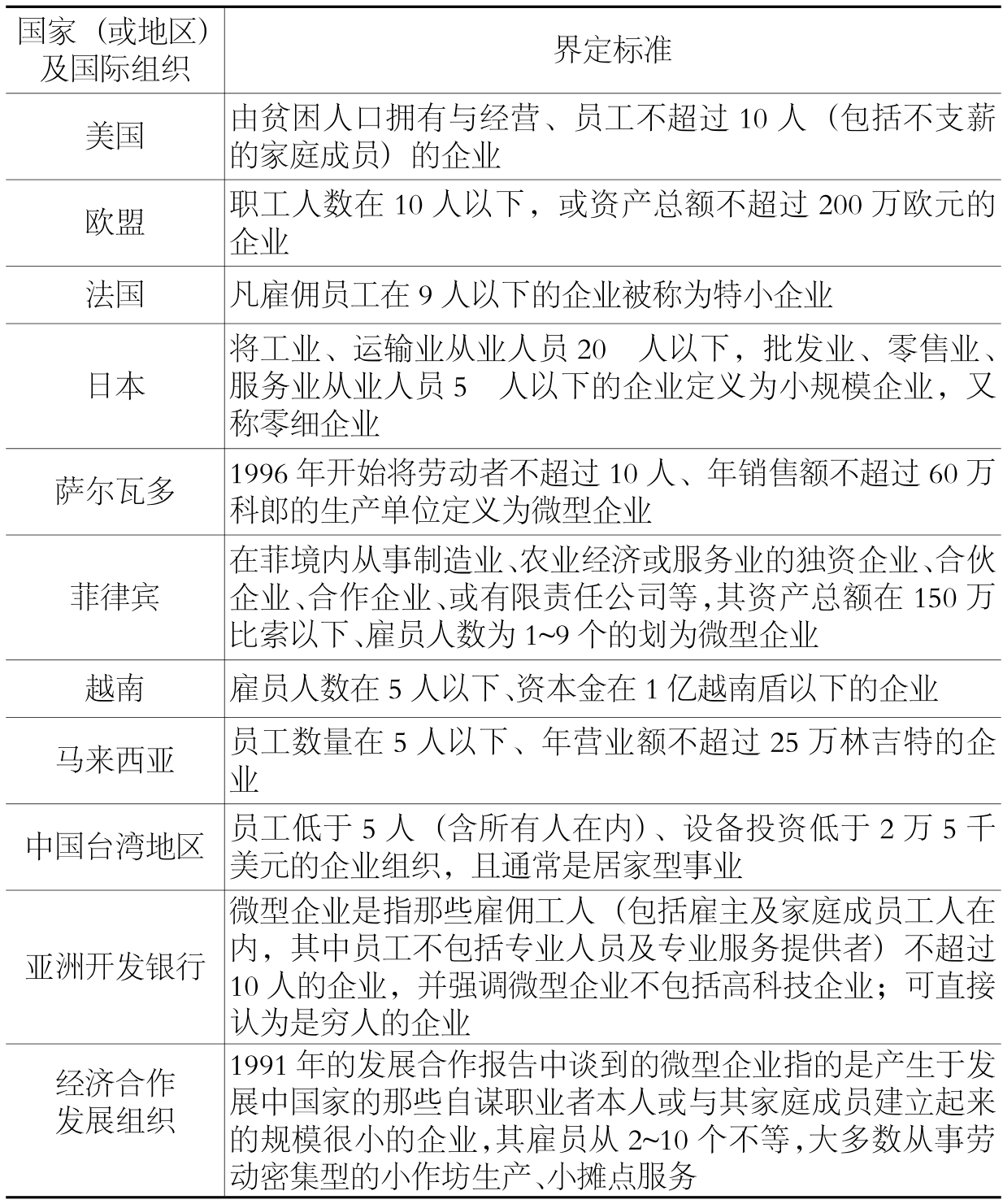

1.国外微型企业界定的讨论

国外对微型企业的界定主要基于两个标准,即投入规模(包括资产总额和雇员人数)和产出规模(年销售额),而日本还考虑到了微型企业的产业特征,如表1.1所示。

表1.1 国外对微型企业的界定

由此可见,国外对微型企业的规范界定较多,各个国家都根据自己的情况,具体给出了对微型企业的明确定义,但在投入规模(包括资产总额和雇员人数)和产出规模(年销售额)等量化标准方面不甚统一。这一定程度反映了微型企业的多样性,在不同的国家都有不同特点。

2.国外微型企业支持现状

国外对微型企业支持的研究和实践是在20世纪90年代后期开始。个人创业的蓬勃兴起和企业规模不断变小、东亚金融风暴给大规模企业沉重的打击等多个因素交织,使学者们将研究视野转移到微型企业上来。早期国外的微型企业一致支持把金融作为一个主要的切入点,由此产生了“微型金融”,并成为业界和学界共同关注的重点。微型金融是以低收入群体为目标客户,向他们提供贷款、储蓄、保险、转账服务和其他金融产品的金融业务。其中,小额信贷是微型金融发展的重心,它是指向低收入人群提供的额度较小、以反贫困促发展为宗旨的信贷活动,主要有数额小(一般为5000元以下)、期限短(一般为1年之内)、利率较高、无担保、分期付款等特点(欧阳红兵和胡瑞丽,2007)。综合有关文献资料,国外提供微型金融服务的模式主要如下:发展中国家大多由非政府、非营利组织、专门提供微型金融服务的金融机构(例如,孟加拉的Grameen银行)(Asif,2006;Jonathan,1999;Pankaj,1996)、商业银行提供;发达国家(以美国为例)则主要由政策性农村金融体系、农村合作金融体系以及农业保险体系三大体系提供(刘姣华,2008;Michael,2002)。

此外,国外大多数研究都是结合实际需要来开展的,见诸文献的研究很少,研究成果多以具体措施的形式出现。美国、欧盟和日本等部分国家在微型企业支持方面的措施如下。

(1)美国促进微型企业支持方面的措施。在促进微型企业发展方面,美国主要采取了以下几方面措施:建立和健全相关法律体系、成立专门的管理机构、建立贷款及信用担保体系、税收优惠(蔡翔等,2005)。2003年6月,美国颁布了《微型企业援助法》,该法扩充了美国的微型企业项目(援助贫穷国家人民建立微型企业的项目),使世界上最贫穷的国家中有更多人获得了成功的希望。

(2)欧盟促进微型企业支持方面的措施。改善微型企业发展的法律政策环境,具体包括:不断完善竞争法律和政策;改善商业、立法和监管环境;减免税收,简化税收程序。建立系统完备的支持服务体系,具体包括:设立专门的微型企业服务机构;教育、培训和技能开发;快速低成本设立企业;加强微型企业的技术能力;促进中小企业国际化;充分采用电子商务。改善微型企业的融资环境和信用体系,包括:针对特定新设企业提供贷款或资金支持;提出激励小额贷款的措施;发展风险投资;对欠发达地区微型企业投资(张政军,2006)。

(3)日本促进微型企业支持方面的措施。主要有:制定与完善相关法律法规;建立健全相关金融体系;形成面向微型企业的中介服务网络;建立公共服务机构。此外,日本微型企业支持还与其完善的社会化服务体系是密不可分的,日本中小企业社会服务体系主要包括:第一,增强中小企业生存发展能力的服务机构。主要有行业协同组合、企业服务中心、中小企业创业投资;第二,为中小企业提供经营、技术指导和信息咨询的服务机构,包括企业家培训机构、技术革新开发机构、信息服务机构;第三,为中小企业提供融资、信贷服务的机构。包括中小企业金融机构、中小企业信用担保体系;第四,促进中小企业出口和国际化的服务机构(蔡翔和赵君,2007)。

1.2.1.2 国内微型企业研究现状

20世纪末,台湾经济研究院叶怡妮等提出了要在“亚太经济合作组织”(APEC)框架内成立微型企业发展论坛。这一建议得到亚太国家和地区的响应,推动了政界对微型企业的关注。自1999年以来,APEC组织连续6年将微型企业发展作为重要议题,2002年被定为“微型企业年”。我国也有学者们关注到微型企业蓬勃兴起的现实,意识到在我国必须设立微型企业类别并对此加以研究的必要性。但令人遗憾的是,迄今为止对于微型企业的研究却尚未引起我国学术界的重视,目前的研究大多停留在对微型企业的界定、增设微型企业类别的必要性和微型企业作用等问题上。

1.国内对微型企业界定的讨论

与国外已经比较规范的界定相比,国内由于对微型企业的研究起步晚,目前还没有形成意见一致的界定。加之,政府官方在对企业类别进行划分时,仅仅分为大、中、小型3种企业,并未将微型企业独立出来,因此,对微型企业的界定也仅仅局限于学术研究的讨论中。其中比较有代表性的表述有:莫荣首次对微型企业的标准进行了研究,他把7人及以下的注册企业为微型企业(王振,2002)。蔡翔等(2005)提出了相似的观点,认为微型企业是由贫困家庭拥有与经营的、员工不超过7人的企业。后来的学者对雇员人数、资产特征等进行改进,徐凌云(2005)则认为“微型企业”是指“雇员人数在10人以下的具有法人资格的企业和个人独资企业,合伙企业以及工商登记注册的个体和家庭经济组织等。许贤明和陈剑林(2006)认为微型企业是雇工人数在10人以下、产权和经营权高度统一、自主经营、以家族式的管理为主、在同行业中不占垄断地位的规模微小企业。

总之,国内对微型企业的界定没有考虑产出规模,只考虑投入规模,而国内界定存在的意见分歧体现在:雇员人数、资产总额、创业动机、是否包含没有工商登记注册的小商小贩和家庭经济组织、个体户是否属于微型企业、流动性摊点是否属于微型企业。

2.国内微型企业支持研究

尽管微型企业在国内还没有合法的地位,但在全国范围内已有一定程度的实践发展。尤其在东部发达地区,其发展已具有相当规模,引起了地方政府和学者们的密切关注,因此部分学者意识到在我国必须设立微型企业类别并对此加以研究的必要性,相继展开了相关支持的研究,提出了一些初步的建议。但总的来看,我国对于“微型企业”支持的研究还处于起步阶段,研究成果较少。其中,主要的几个代表性观点如下:

莫荣(2001)提出两点建议:①提供“微型贷款”支持和服务;②建立包括教育培训、咨询指导以及信息网络等方面支持与服务的社会化支持与服务体系。

蔡翔和赵君(2007)提出了5个方面建议:①建立健全扶持微型企业发展的法律法规;②设立微型企业专门管理机构;③构建支持微型企业发展的财税政策体系;④完善微型企业担保体系,拓展融资渠道;⑤建立微型企业信用评级体系。

郑立成(2009)在其硕士论文中提出了较详细的对策:①建立“微型金信贷”支持与服务体系;②建立社会化支持与服务体系,具体包括设立自主创业与微型企业育成中心,发挥社会团体和中介组织的作用等;③建立我国促进微型企业发展的政策支持与服务体系;④构建微型企业发展联盟,包括生产加工联盟、市场营销联盟、技术(创新)联盟等。

综上所述,目前国内外对微型企业及其支持的研究都处于起步阶段,已有的研究成果和实践措施需要进一步归纳和完善,对于RMEE信息支持研究而言,这些研究有一定参考价值,但是,由于微型企业的研究大多都没有对农村和城市的微型企业加以区分,其研究重点主要放在城市微型企业上,由此得出的结论和政策建议,对于解决远离城市的RME的问题往往有一定的局限性。同时,对大多数研究都是以综合性支持为主,对于单项性信息支持的研究还十分少见。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。